DEUXIÈME PARTIE

UN

BUDGET DE L'ÉTAT MARQUÉ PAR LA PERSISTANCE D'UN RECOURS

MASSIF À LA DÉPENSE BUDGÉTAIRE

Pour la troisième année consécutive, la prévision de déficit est augmentée de plusieurs dizaines de milliards d'euros par un projet de loi de finances rectificative pris en cours d'année. Cette année, toutefois, il résulte entièrement de la forte croissance des dépenses, alors même que les prévisions de recettes sont en nette amélioration.

I. LE DÉFICIT BUDGÉTAIRE EST CONSIDÉRABLEMENT ACCRU SOUS L'EFFET D'UNE CROISSANCE MAJEURE DES DÉPENSES

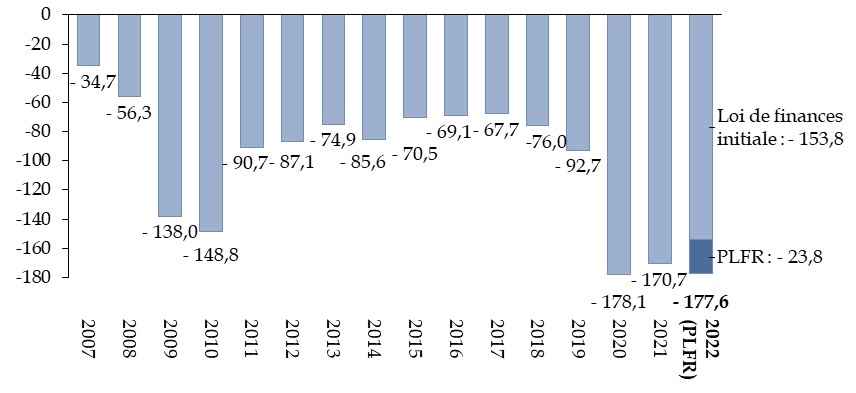

Le déficit budgétaire , prévu à 153,8 milliards d'euros en loi de finances initiale pour 2022, est aggravé de 23,7 milliards d'euros pour atteindre 177,6 milliards d'euros dans le texte initial du projet de loi de finances rectificative et 178,7 milliards d'euros dans le texte adopté par l'Assemblée nationale. Ce niveau est comparable à celui atteint pendant la crise sanitaire.

A. LE DÉFICIT BUDGÉTAIRE CONSERVERAIT EN 2022 LE NIVEAU HISTORIQUEMENT ÉLEVÉ ATTEINT EN 2020 ET EN 2021

Avec un niveau de 177,6 milliards d'euros, le déficit budgétaire serait comparable au niveau atteint en 2020 (soit 178,1 milliards d'euros) et en 2021 (soit 170,8 milliards d'euros). Contrairement à la crise financière de 2009 et 2010, qui avait été suivie d'un retour à un niveau moindre de déficit, la sortie de la crise sanitaire ne s'accompagne pas d'une amélioration du solde budgétaire en raison de la survenue d'une nouvelle crise liée à l'inflation.

Évolution du déficit budgétaire depuis 2007

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

1. Le surcroît de déficit résulte d'une augmentation considérable des dépenses, malgré une hausse remarquable des prévisions de recettes

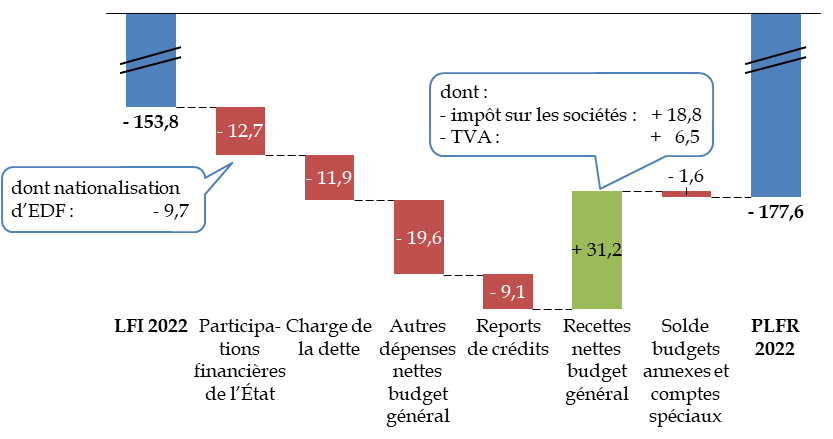

Cette aggravation du déficit résulte d'abord d'une hausse considérable des dépenses nettes du budget général de 44,2 milliards d'euros , soit + 11,3 %, qui s'ajoute à une hausse de 0,5 milliard d'euros de ces dépenses dans le décret d'avance du 7 avril 2022.

Les postes d'augmentation de la dépense les plus importants, dans le texte du projet de loi de finances rectificative déposé à l'Assemblée nationale, sont la nationalisation d'EDF pour un montant de 9,7 milliards d'euros , l'accroissement de la charge budgétaire de la dette pour 11,9 milliards d'euros sous l'effet de la hausse de l'inflation et des taux d'intérêts, mais aussi l'ouverture d'un nombre élevé de lignes budgétaires pour près de 20 milliards d'euros .

Cette hausse est partiellement compensée par une augmentation remarquable des recettes nettes du budget général ( + 31,2 milliards d'euros ), portant pour plus de la moitié sur l'impôt net sur les sociétés.

Évolution de la prévision de

déficit entre la loi de finances initiale et

le projet de loi de

finances rectificative (texte déposé)

(en milliards d'euros)

Note : les effets du décret d'avance du 7 avril 2022, qui sont neutres par rapport au solde budgétaire 21 ( * ) , ne sont pas représentés.

Source : commission des finances, à partir du projet de loi de finances rectificative

En outre, comme en 2021, le premier projet de loi de finances rectificative de l'année prend en compte les prévisions de consommation sur les crédits non consommés l'année passée et reportés . Ces crédits, non pris en compte dans la prévision de déficit initiale, ne font pas l'objet d'ouvertures de crédits en loi de finances mais de simples arrêtés 22 ( * ) . Ils ont atteint le montant considérable de 23,2 milliards d'euros , mais le projet de loi de finances rectificative ne prévoit qu'une consommation de 9,1 milliards d'euros .

Les recettes et les dépenses seront décrites en détail infra .

2. L'abandon de toute volonté de maîtriser les dépenses pilotables, en forte hausse

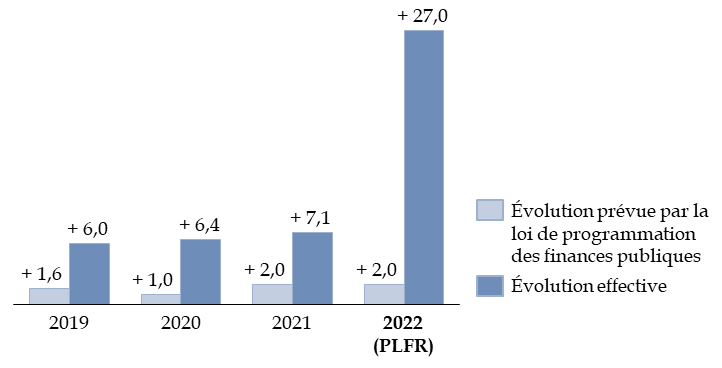

Un fait qui distingue cette révision du cadre budgétaire à mi-année de celles connues en 2020 et 2021 23 ( * ) est l'augmentation particulièrement élevée des dépenses pilotables , telles que les a définies la loi de programmation des finances publiques du 18 janvier 2018, c'est-à-dire les dépenses qui relèvent des choix budgétaires de l'État.

Les dépenses, mesurées sur la norme de dépenses pilotables, sont en hausse de 18,1 milliards d'euros 24 ( * ) par rapport à la loi de finances initiale, qui les augmentait déjà de 8,9 milliards d'euros par rapport à l'exécution 2021, soit une augmentation inédite des dépenses pilotables de 27 milliards d'euros environ en 2022 .

Évolution de la norme de dépenses pilotables

(en milliards d'euros)

LPFP : loi de programmation des finances publiques du 18 janvier 2018.

Source : commission des finances, à partir des documents budgétaires

La hausse avait été de + 7,1 milliards d'euros en 2021 par rapport à 2020 et de + 6,4 milliards d'euros en 2020 par rapport à 2019 25 ( * ) : si ces deux années avaient été profondément marquées par la crise sanitaire et la politique du « quoi qu'il en coûte », l'augmentation des dépenses avait concerné pour une grande partie des politiques d'urgence et de relance, non considérées comme des dépenses pilotables.

Cette notion n'inclut pourtant pas les dépenses les plus importantes prévues par la loi de finances rectificative , notamment la nationalisation d'EDF (qui constitue une dépense mais a pour contrepartie un accroissement du patrimoine de l'État) ou l'augmentation de la charge de la dette (sur laquelle l'État n'a pas de contrôle, au moins à court terme, puisqu'elle dépend de l'inflation et des taux d'intérêt).

La norme de dépenses pilotables

Les dépenses pilotables comprennent :

- les dépenses du budget général et des budgets annexes, dont sont retranchées les dépenses destinées aux pensions, les remboursements et dégrèvements, la charge de la dette et les dépenses consacrées à des politiques d'urgence ou d'investissement (investissements d'avenir, plan d'urgence, plan de relance, plan France 2030) ;

- les plafonds de taxes affectées à des tiers autres que les collectivités territoriales et les administrations de sécurité sociale ;

- les dépenses des comptes d'affectation spéciale, dont sont retranchées les dépenses liées aux pensions, aux prises de participation de l'État et au désendettement, ainsi que celles portant des contributions aux collectivités territoriales ou des engagements financiers ;

- les dépenses du compte de concours financiers « Avance à l'audiovisuel public ».

Source : commission des finances, à partir de la loi de programmation des finances publiques du 18 janvier 2018 et de la pratique ultérieure

Les reports de crédits non consommés en 2021 n'y figurent pas non plus alors que, s'ils étaient consommés à hauteur de 9,1 milliards d'euros comme le prévoit le projet de loi de finances rectificative, ils alimenteraient nécessairement, au moins en partie, des programmes relevant des dépenses pilotables.

Au total, aucune des missions du budget général ne voit ses dépenses diminuer sur le périmètre des dépenses pilotables , ce qui confirme qu'aucun effort n'a été entrepris pour compenser, au moins partiellement, les nécessaires ouvertures de crédit. On peut en conclure que, aujourd'hui, les dépenses ne sont plus pilotées.

Dès lors, alors que le Gouvernement affirme s'engager sur une trajectoire de réduction progressive du déficit public d'ici à 2027, le programme de stabilité, puis surtout la loi de programmation des finances publiques, présentée à l'automne, devront être assortis de modalités effectives et crédibles de maîtrise de la dépense .

3. Si les années 2020 et 2021 avaient déjà connu une prévision de déficit en forte hausse en début d'année, qui ne s'est finalement pas réalisée...

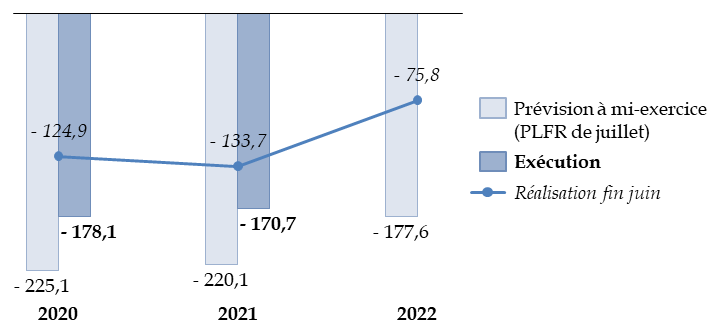

Au 30 juin 2022 , le déficit budgétaire est de 75,8 milliards d'euros, contre 133,7 milliards d'euros en 2021 au même moment de l'année, soit une amélioration de 57,8 milliards d'euros d'une année sur l'autre. Le projet de loi de finances rectificative prévoit pourtant un déficit encore plus élevé en fin d'année 2022 qu'en fin d'année 2021.

Prévision à mi-exercice et

exécution du solde budgétaire

de 2020 à

2022

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires et de la situation mensuelle à la fin juin 2020 et, pour 2021 et 2022, de la situation hebdomadaire du 23 juin 2022

Le solde budgétaire se creuse habituellement principalement au premier semestre par le simple effet des mécanismes budgétaires. En particulier, l'État accorde en début d'année aux collectivités une avance importante sur leurs recettes de fiscalité locale, qui lui est remboursée au cours des derniers mois de l'année au fur et à mesure des encaissements. Il serait donc fortement inhabituel que le déficit budgétaire soit multiplié par 2,3 au cours du second semestre , comme le prévoit le projet de loi de finances rectificative.

Pour mémoire, en 2020 et en 2021 , le déficit prévu en milieu d'année avait été très supérieur , de près de cinquante milliards d'euros environ, au déficit finalement réalisé . Dans les deux cas, le niveau des dépenses exécuté sur le budget général, reports compris, était inférieur de 13 milliards d'euros environ par rapport au niveau prévu en milieu d'année et le niveau des recettes avait été supérieur de 30 milliards d'euros 26 ( * ) .

Il serait donc tentant d'espérer une amélioration du déficit constaté finalement par rapport à celui prévu par le présent projet de loi de finances rectificative, mais la comparaison avec les exercices précédents présente des limites, car les crises sont différentes et la réponse apportée n'est pas de même nature.

4. ... une telle « bonne surprise » en exécution paraît moins probable cette année

Le présent projet de loi de finances rectificative présente certaines ouvertures de crédit qui garantissent des marges de manoeuvre confortables au Gouvernement, telles qu'une enveloppe de 2 milliards d'euros pour la dotation pour dépenses accidentelles et imprévisibles . Cette dotation avait également été pourvue de 1,5 milliard d'euros en milieu d'année 2021, dans la loi de finances rectificative du 19 juillet 2021, mais n'a finalement pas été utilisée, améliorant d'autant le solde budgétaire réalisé.

Toutefois, les ouvertures de crédit les plus importantes paraissent correspondre à des dépenses certaines et non, comme les années précédentes, à des dépenses soumises à l'évolution de la conjoncture ou au comportement des entreprises 27 ( * ) .

C'est le cas de l'ouverture de crédits de 12,7 milliards d'euros en vue de la prise de participations financières de l'État , couvrant en particulier l'annonce de la nationalisation d'EDF pour un montant de 9,7 milliards d'euros. Les années passées, au contraire, les crédits ouverts pour des participations financières étaient de simples provisions pour permettre des opérations dont le besoin n'est finalement apparu que très partiellement.

La dépense liée à l'augmentation de 11,9 milliards d'euros de la charge budgétaire de la dette est également probable, la forte hausse de l'inflation comme des taux d'intérêt paraissant devoir se confirmer tout au long de l'année 2022.

La suppression de la contribution à l'audiovisuel public entraîne également une augmentation du déficit de 3 milliards d'euros 28 ( * ) .

De même, l'aide aux entreprises, notamment énergo-intensives ( 2,3 milliards d'euros ), les mesures de soutien aux ménages pour la consommation de carburant et le bonus automobile ( 5 milliards d'euros ), la hausse du point d'indice des fonctionnaires ( 2 milliards d'euros ouverts sur les crédits non répartis), les mesures d'aide sociale ( 1,5 milliard d'euros ), la prolongation des primes versées aux employeurs d'alternants ( 2,7 milliards d'euros ) et d'autres mesures d'impact budgétaire moins élevé constituent des enveloppes budgétaires qui paraissent dans l'ensemble soumises à des aléas de prévision bien inférieurs aux crédits ouverts en 2020 et 2021 sur les mesures d'urgence.

En outre, certaines dépenses supplémentaires , non prises en compte par le projet de loi de finances rectificative, pourraient être nécessaires d'ici à la fin de l'année .

La Cour des comptes fait ainsi observer, dans son rapport annuel sur les décrets d'avance, transmis au rapporteur général, qu'une créance sur l'État de l'Agence centrale des organismes de sécurité sociale (ACOSS) d'un montant de 554 millions d'euros n'a pas encore été mise en paiement. Comptabilisée en fin d'exercice 2021, cette créance correspond aux montants déclarés en 2021 au titre de la compensation des exonérations de charges prévues dans le cadre du plan d'urgence sanitaire, qui doivent être compensés à l'ACOSS par le programme 360 « Compensation à la sécurité sociale des allègements de prélèvements pour les entreprises les plus touchées par la crise sanitaire » de la mission « Plan d'urgence face à la crise sanitaire ». Le présent texte n'ouvre pas ces crédits, qui devront donc être inscrits dans un prochain texte financier , tel que la loi de finances rectificative de fin d'année.

Au total, le présent projet de loi de finances rectificative consacre bien une augmentation historique des dépenses en cours d'exercice .

Or la crise sanitaire était temporaire, comme l'a confirmé le retour de la croissance dès la fin de 2021 et, aujourd'hui, le fort rebond des recettes, mais la crise actuelle est d'une autre nature : la hausse des prix de l'énergie , si elle peut connaître des fluctuations à la hausse ou à la baisse en fonction de la conjoncture économique et politique, est structurelle et se poursuivra sur le long terme. La réponse budgétaire , c'est-à-dire le creusement de la dette ? car la trésorerie accumulée en 2020 sera vite épuisée ? ne peut pas constituer une réponse durable .

* 21 Le décret d'avance a augmenté de 0,5 milliard d'euros les dépenses nettes du budget général et, en contrepartie, a diminué de 0,5 milliard d'euros les dépenses des comptes spéciaux.

* 22 L' article 65 de la loi de finances initiale a autorisé les reports à dépasser la limite de 3 % des crédits ouverts sur chaque programme prévue par l'article 15 de la loi organique relative aux lois de finances, mais sans en fixer le montant.

* 23 Lois de finances n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 et n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021.

* 24 Selon l'exposé général des motifs du projet de loi de finances rectificative, les dépenses des ministères sont en hausse de 19,6 milliards d'euros par rapport à la loi de finances initiale, partiellement compensées par la suppression du compte de concours financiers « Avances à l'audiovisuel public » - 1,5 milliard d'euros). Il n'est pas certain que ces montants incluent les crédits ouverts, à hauteur de 0,5 milliard d'euros, par le décret d'avance du 7 avril 2022 sur des programmes du budget général qui relèvent pourtant des dépenses pilotables.

* 25 Source : projets de loi de règlement pour 2020 et 2021.

* 26 Voir le rapport n° 792 (2021-2022) de Jean-François Husson, rapporteur général, fait au nom de la commission des finances sur le projet de loi de règlement des comptes et d'approbation du budget de 2021, déposé le 19 juillet 2022.

* 27 Les dépenses du fonds de solidarité, d'activité partielle dépendaient ainsi des demandes formulées par les entreprises en fonction de l'évolution du contexte sanitaire et des restrictions d'activité.

* 28 Le texte initial du projet de loi de finances rectificative annule les recettes du compte de concours financiers « Avances à l'audiovisuel public » de 3,6 milliards d'euros et transfère ses ouvertures de crédits vers le budget général ; le texte adopté par l'Assemblée nationale diminue de 3,6 milliards d'euros les recettes de TVA revenant au budget général (voir le commentaire de l'article premier). En sens inverse, l'État bénéficie d'une diminution de 560 millions d'euros des dégrèvements précédemment accordés au secteur de l'audiovisuel public.