III. MALGRÉ UN SURCROÎT IMPORTANT DE RECETTES, LE BUDGET DE L'ÉTAT RESTE TRÈS DÉSÉQUILIBRÉ EN 2021

A. LA SITUATION BUDGÉTAIRE ET COMPTABLE AFFAIBLIT LES MARGES DE MANoeUVRE POUR L'AVENIR

1. Le déficit budgétaire demeure en 2021 à un niveau exceptionnel et proche de celui atteint en 2020

Le déficit budgétaire s'établit en 2021 à un niveau de 170,8 milliards d'euros , soit une amélioration de 7,3 milliards d'euros par rapport au déficit budgétaire de 178,1 milliards d'euros enregistré en 2020.

Évolution du solde budgétaire entre 2020 et 2021

(en milliards d'euros)

BG : budget général. PSR : prélèvements sur recettes. BA : budgets annexes.

Source : commission des finances, à partir du projet de loi de règlement pour 2021

En 2020 , l'exécution budgétaire avait été marquée aussi bien par une augmentation historique des dépenses , tout particulièrement dans le cadre de la mission « Plan d'urgence face à la crise sanitaire » qui avait mobilisé 40,9 milliards d'euros de crédits de paiement, que par un effondrement des recettes de 28,3 milliards d'euros.

En 2021 , au contraire, les recettes du budget général progressent de 38,2 milliards d'euros , en lien avec la reprise de l'économie.

Les dépenses , elles, continuent à augmenter . Celles relevant du plan d'urgence ne diminuent que de 7,5 milliards d'euros, alors que celles de la mission « Plan de relance », pour leur première année d'exécution, atteignent 18,8 milliards d'euros.

La forte baisse des remboursements et dégrèvements, supérieure à 20 milliards d'euros, résulte, pour près des trois quarts, de la réforme de la fiscalité locale, qui a eu pour effet collatéral de mettre fin aux dégrèvements de taxe d'habitation à destination des collectivités territoriales, ainsi que du dégrèvement barémique de cotisation sur la valeur ajoutée des entreprises reversé aux collectivités.

Au-delà de ces dépenses présentées comme temporaires, celles mesurées sur la norme de dépenses pilotables elles-mêmes progressent de 7,5 milliards d'euros .

Les principaux déterminants de l'évolution des recettes et des dépenses seront présentés infra .

2. L'accroissement du déficit résulte principalement d'une hausse des dépenses d'intervention

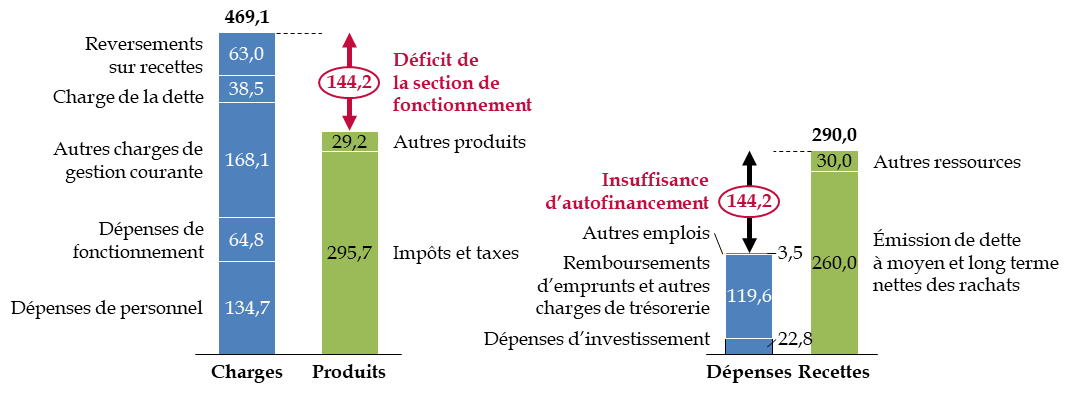

L'examen de la présentation du budget en section de fonctionnement et en section d'investissement, telle qu'elle est annexée au projet de loi de règlement, permet de porter un regard sur les encaissements et décaissements en fonction de leur nature et indépendamment de leur rattachement budgétaire (budget général, budgets annexes, comptes spéciaux). Ces informations peuvent être complétées par celles de la comptabilité générale pour mieux comprendre l'évolution des charges de l'État.

Les sections de fonctionnement et d'investissement du budget de l'État en 2021

(en milliards d'euros)

|

Section de fonctionnement |

Section d'investissement |

Source : commission des finances, à partir du projet de loi de règlement pour 2021

Sur quatre ans, entre 2017 et 2021, le déficit de la section de fonctionnement est passé de 49,3 milliards d'euros à 144,2 milliards d'euros . Il convient de rappeler toutefois que la notion de section de fonctionnement et de section d'investissement présente des limites pour l'État. Par exemple, le produit des impôts et taxes est classé entièrement en section de fonctionnement, alors qu'ils peuvent financer in fine des investissements, et son action en matière économique passe moins par les dépenses d'investissement proprement dites que par les dépenses d'intervention et de transfert à l'égard des autres acteurs (entreprises, collectivités, ménages) qui sont classées parmi les dépenses de fonctionnement.

S'agissant des ressources de la section de fonctionnement, le produit des impôts et taxes , était quasiment identique en 2021 et en 2017 (respectivement 295,7 milliards d'euros et 295,6 milliards d'euros), après une chute temporaire pendant la crise sanitaire en 2020 (256,0 milliards d'euros). L'effet de la croissance économique a en effet été contrecarré par des mesures de diminution des impôts et de transfert vers les autres administrations.

La croissance du déficit de la section de fonctionnement provient donc des dépenses.

a) Les dépenses d'intervention et de transfert connaissent une hausse historique

Si les dépenses de personnel ont connu une augmentation modérée de 7,1 milliards d'euros en quatre ans, les dépenses d'intervention, elles, ont augmenté de près de 90 %, passant de 90,0 milliards d'euros en 2017 à 168,4 milliards d'euros en 2021, ce qui explique la plus grande partie de l'évolution des autres charges de gestion courante.

En comptabilité générale, les transferts aux entreprises ont été en 2021 de 68,8 milliards d'euros , soit une hausse de 11,0 milliards d'euros. Ces transferts étaient de 17,0 milliards d'euros seulement en 2019, soit une multiplication par plus de quatre en deux ans . Cet accroissement exceptionnel illustre l'importance du soutien à l'activité économique en réponse à la crise sanitaire, à travers notamment les mesures portées par les missions « Plan d'urgence face à la crise sanitaire » et « Plan de relance ».

Les transferts aux collectivités territoriales atteignent 63,8 milliards d'euros en 2021, correspondant à une diminution de 12,3 milliards d'euros par rapport à 2020. Cette évolution résulte principalement de la réforme de la fiscalité locale, qui a fortement réduit les remboursements et dégrèvements sur créances d'impôts locaux. Les prélèvements sur recettes connaissent une hausse de 1,4 milliard d'euros.

Enfin, les transferts aux ménages atteignent 60,0 milliards d'euros, en hausse de 1,8 milliard d'euros. Les principaux déterminants sont la diminution des dépenses relatives à certaines aides, telles que les aides au logement (baisse liée notamment au recalcul de ces aides en temps réel), qui sont plus que compensées par la création ou l'extension de dispositifs d'aides tels que l'indemnité inflation (2,9 milliards d'euros), la prime exceptionnelle aux « permittents » (1,3 milliard d'euros), la prime de rénovation énergétique MaPrimeRénov' (1,3 milliard d'euros) ou encore l'aide à l'achat de véhicules propres (1,4 milliard d'euros).

b) Même en progression, les dépenses d'investissement de l'État, restent systématiquement sous-exécutées

Les dépenses d'investissement sont faibles pour l'État, car l'essentiel de son action en matière économique passe par des dépenses de transfert vers les autres acteurs (collectivités, entreprises, ménages), déjà présentées supra et non par des investissements directs. Elles ont toutefois connu une croissance notable en proportion, passant de 16,1 milliards d'euros à 22,8 milliards d'euros.

Il faut cependant souligner, comme le fait la Cour des comptes dans le rapport sur le budget de l'État en 2021, que les dépenses d'investissement sont systématiquement inférieures en exécution au niveau prévu en loi de finances rectificative. L'écart est de 17,3 % en 2021 et de 15,2 % en moyenne sur les six dernières années . Il s'explique notamment par des retards sur des chantiers immobiliers de l'administration ou dans les processus de sélection de projets pour le ministère de la transition écologique, mais aussi par la consommation en dépense de fonctionnement de certaines dépenses prévues en dépenses d'investissement. Dans tous les cas, cette sous-exécution réduit la portée de l'autorisation parlementaire .

3. La situation patrimoniale continue à se dégrader

Définie comme la différence entre les actifs (biens immatériels, immobiliers, mobiliers, participations financières, stocks, créances, trésorerie active) et les passifs (dette financière, dettes non financières, provisions pour risques et charges, trésorerie passive) du bilan de l'État, la situation nette reflète l'enrichissement ou l'appauvrissement .

La situation nette de l'État se dégrade ainsi de 119,8 milliards d'euros en 2021, après une dégradation encore plus importante de 165,0 milliards d'euros en 2020.

Elle résulte d'une augmentation du passif de 175,5 milliards d'euros (voir notamment infra pour l'accroissement des dettes financières), partiellement compensée par une hausse de l'actif de 55,7 milliards d'euros.

Les immobilisations financières , dont la valeur est de 391,3 milliards d'euros à la fin 2021, soit 32 % de l'actif de l'État, sont ainsi en hausse de 12,2 milliards d'euros , soit 3,2 %. Cette hausse s'explique principalement par celle des participations de l'État dans les entreprises qu'il contrôle (+ 10,0 milliards d'euros). L'État contrôle 638 entités, dont la valeur d'équivalence 13 ( * ) est de 191,3 milliards d'euros, soit 16,0 % de son actif. L'État possède en outre des participations dans 903 entités, sans exercer de contrôle sur elles (valeur d'équivalence de 125,3 milliards d'euros, soit 10 % de l'actif de l'État).

La société EDF parmi les immobilisations financières de l'État

Ainsi, alors que la Première ministre vient d'annoncer la nationalisation complète d'EDF, cette société est déjà la plus importante des entités contrôlées par l'État, avec une valeur d'équivalence de 36,7 milliards d'euros 14 ( * ) , devant Bpifrance (26,1 milliards d'euros ») et SNCF SA (14,6 milliards d'euros).

La valeur d'EDF dans le bilan de l'État a augmenté l'an passé de 3,4 milliards d'euros en 2021, dont 1,2 milliard d'euros sous la forme de dividendes payés en actions et 2,3 milliards d'euros par l'accroissement de la valeur d'équivalence, résultant de la hausse de ses capitaux propres et de ses résultats bénéficiaires.

En 2022, l'État a décidé de souscrire à une opération de recapitalisation de l'entreprise, dont les comptes sont menacés par les mesures de maîtrise du coût de l'énergie. Les disponibilités du compte d'affectation spéciale « Participations financières de l'État » ont été mobilisées au mois de mars 2022 pour acquérir des actions pour un prix total de 120 millions d'euros.

La Cour des comptes, dans son rapport sur la certification des comptes de l'État en 2021, considère que la valeur de la participation de l'État dans EDF figurant dans les comptes de l'État, soit 36,7 milliards d'euros, est surestimée de 9 milliards d'euros environ . En effet, elle est calculée par rapport à la quote-part de détention directe (73,3 %) des capitaux propres consolidés, mais il conviendrait de soustraire de ces derniers des titres subordonnées à durée indéterminée (TSDI), c'est-à-dire des obligations offrant des options de remboursement et de rémunération sous le seul contrôle d'EDF, qui ont été souscrits, pour un montant de 12,3 milliards d'euros, par des tiers et non par l'État.

Source : commission des finances, à partir du compte général de l'État et du rapport sur le budget de l'État de la Cour des comptes

Parmi les entités non contrôlées , les participations les plus importantes concernent la Caisse des dépôts et consignations ou CDC (31,6 milliards d'euros, dont 7,6 milliards d'euros pour le fonds d'épargne), la Banque de France (26,3 milliards d'euros) et deux institutions internationales : le FMI (18,5 milliards d'euros) et le Mécanisme européen de stabilité ou MES (16,3 milliards d'euros).

La Cour des comptes critique toutefois le classement de la CDC en entité non contrôlée , notant par exemple que l'État, même s'il ne dispose pas de la majorité des droits de vote, peut s'opposer aux décisions d'investissement et rejeter le budget : la valorisation de la CDC en entité contrôlée représenterait une valeur d'équivalence de 48,2 milliards d'euros. En outre, elle fait valoir que le fonds d'épargne ne dispose pas de la personnalité juridique et ne devrait donc pas être classé parmi les participations financières de l'État.

4. La gestion budgétaire des années passées limite les marges de manoeuvre pour faire face aux chocs futurs

L'État dispose de certaines ressources pour financer les dépenses nouvelles, par exemple le niveau élevé de trésorerie qu'il a accumulé en 2020 en conduisant un programme d'émission de dette très supérieur aux besoins de financement du déficit. Cette ressource est mobilisée, aux côtés du surcroît de recettes fiscales, pour financer les nouvelles crises survenues en 2022, comme le propose le premier projet de loi de finances rectificative, déposé le 7 juillet 2022.

Toutefois, les décisions prises ces dernières années ont engagé l'avenir de manière marquée .

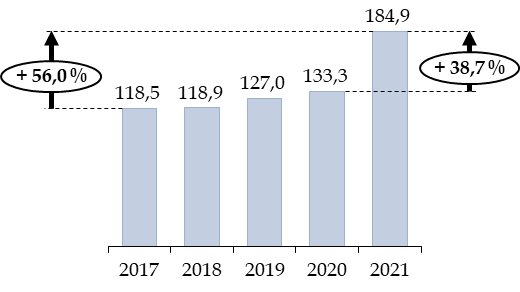

Comme le rapporteur général l'avait déjà observé en examinant le projet de loi de finances pour 2022 15 ( * ) , sur l'ensemble du budget général, les restes à payer, c'est-à-dire les dépenses qui devront être effectuées dans les années à venir pour répondre aux engagements déjà pris, ont augmenté de plus de moitié depuis 2017. Sur la seule année 2021, ils enregistrent une progression de 51,5 milliards d'euros, soit + 38,7 %.

Évolution des restes à payer depuis 2017

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de règlement

Les trois principales missions concernées sont les missions « Défense » (+ 59,4 % en quatre ans), mission « Écologie, mobilité et développement durables » (+ 26,6 %) et « Justice » (+ 17,8 %).

En outre certaines mesures nouvelles, prises depuis la crise sanitaire, ont vocation à être pérennisées et renouvelées, telles que les revalorisations de salaires, la prime de rénovation énergétique ou le fonds friches.

Dans le même temps, la charge de la dette a vocation à augmenter avec la reprise de l'inflation et la hausse des taux (voir infra ).

C'est d'une manière générale les marges de manoeuvre budgétaires qui seront limitées dans les années à venir , rendant particulièrement difficiles la réalisation de l'objectif fixé par le Gouvernement de réduction à 3 % du déficit public en 2027 . Seule une action déterminée sur le périmètre du budget de l'État pourra y parvenir.

* 13 La valeur d'équivalence correspond à la quote-part des capitaux propres détenue par l'État, sur la base des derniers comptes disponibles de chaque entité.

* 14 Une partie de ces titres est toutefois affectée au fonds pour l'innovation et l'industrie.

* 15 Rapport général n° 163 (2021-2022) de Jean-François Husson, fait au nom de la commission des finances sur le projet de loi de finances pour 2022, déposé le 18 novembre 2021.