AVANT-PROPOS

La mission « Remboursements et dégrèvements » retrace les dépenses budgétaires résultant de l'application des dispositions fiscales prévoyant des dégrèvements 1 ( * ) ou des remboursements d'impôts, des restitutions de crédits d'impôt ou des compensations prévues par des conventions fiscales internationales. Le caractère mécanique de ces dépenses implique que les crédits de la présente mission soient évaluatifs : en d'autres termes, ils ne constituent pas un plafond pour l'année à venir , contrairement à ceux des autres missions budgétaires 2 ( * ) . Les dépenses correspondantes peuvent ainsi s'imputer au-delà des crédits ouverts.

La mission est composée de deux programmes : le programme 200, consacré aux remboursements et dégrèvements d'impôts d'État, et le programme 201, consacré aux mêmes opérations pour les impôts directs locaux.

Pour 2022, 130,6 milliards d'euros de crédits sont demandés au titre de la présente mission, soit une hausse de 1 % par rapport à la loi de finances pour 2021.

Évolution des crédits de la mission « Remboursements et dégrèvements »

(en millions d'euros et en pourcentage)

|

Exécution 2020 |

LFI 2021 |

PLF 2022 courant |

PLF 2022 constant |

Évolution PLF 2022 / LFI 2021 (volume) |

Évolution PLF 2022 / LFI 2021 (%) |

||

|

200 - Remboursements et dégrèvements d'impôts d'État (crédits évaluatifs) |

AE |

128 087,5 |

122 442,9 |

123 981,9 |

123 981,9 |

+ 1 539,0 |

+ 1,3 % |

|

CP |

128 092,5 |

122 442,9 |

123 981,9 |

123 981,9 |

+ 1 539,0 |

+ 1,3 % |

|

|

201 - Remboursements et dégrèvements d'impôts locaux (crédits évaluatifs) |

AE |

22 929,7 |

6 890,8 |

6 626,0 |

6 626,0 |

- 264,8 |

- 3,8 % |

|

CP |

22 928,8 |

6 890,8 |

6 626,0 |

6 626,0 |

- 264,8 |

- 3,8 % |

|

|

Total mission |

AE |

151 017,2 |

129 333,7 |

130 607,9 |

130 607,9 |

+ 1 274,2 |

+ 1,0 % |

|

CP |

151 021,3 |

129 333,7 |

130 607,9 |

130 607,9 |

+ 1 274,2 |

+ 1,0 % |

Source : commission des finances du Sénat,

d'après les documents budgétaires

S'agissant des impôts d'État, la relative stabilité des crédits du programme (+ 1,3 %) ne doit pas masquer d'importantes variations entre plusieurs sous-actions.

Ainsi, alors que les remboursements et restitutions liés à la mécanique de la TVA seront en nette hausse en 2022 (+ 5,9 milliards d'euros par rapport à la loi de finances pour 2021), les remboursements et restitutions liés à l'impôt sur les sociétés seront en forte baisse (- 3,9 milliards d'euros, soit une baisse de 31,25 %).

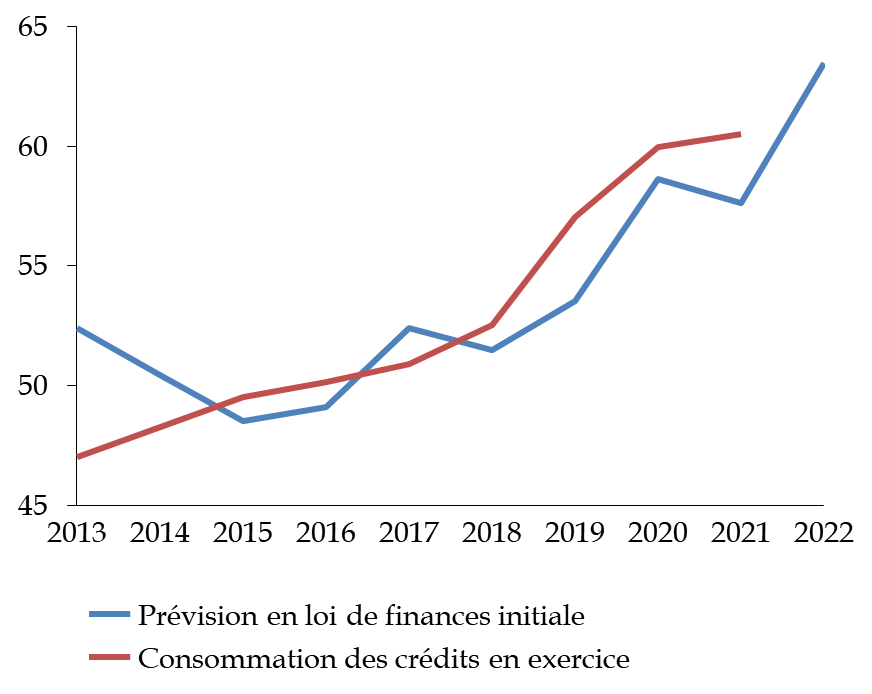

En 2020, dans le contexte de crise sanitaire, le traitement des demandes de remboursement de TVA s'était accéléré. Par conséquent, le niveau des remboursements de TVA devait, d'après la loi de finances initiale, diminuer en 2021. D'après la prévision actualisée, les remboursements de TVA seront finalement de nouveau en hausse en 2021 et le seront également en 2022. La sous-action dédiée aux remboursements de TVA croît donc de façon ininterrompue depuis 2013 (+ 28,75 %, soit 13,5 milliards d'euros).

Évolution des remboursements et

dégrèvements

liés à la mécanique de la

TVA

(en milliards d'euros)

NB : pour 2021, la consommation correspond à la prévision actualisée pour la sous-action 11.02.

Source : commission des finances du Sénat, d'après les documents budgétaires

À l'inverse, il y a lieu de relever une prévision de baisse des restitutions d'excédents d'acomptes liés à la mécanique de l'impôt sur les sociétés en 2022. En effet, avec la crise sanitaire, les restitutions d'acompte d'impôt sur les sociétés avaient été dynamiques en 2021. A l'inverse, du fait du rebond des résultats des entreprises en 2021, les restitutions en 2022 devraient être moindres que les années précédentes.

S'agissant des impôts locaux , la contraction significative des crédits évalués (- 71,4 %) constatée entre la LFI 2020 et la LFI 2021 résultait :

- de la mise en oeuvre du dégrèvement général de taxe d'habitation sur les résidences principales en exonération ;

- des effets de la réforme des impôts de production de la loi de finances pour 2021.

Entre la LFI 2021 et le PLF 2022, les crédits continuent d'enregistrer une tendance à la baisse mais dans des proportions beaucoup plus faibles (- 3,8 %) en raison :

- des suites de la réforme de la taxe d'habitation ;

- de la traduction de l'abaissement de 3 % à 2 % du plafonnement de la contribution économique territoriale en fonction de la valeur ajoutée des entreprises.

Au total, les remboursements et dégrèvements devraient encore une fois représenter un tiers environ des recettes fiscales brutes . Même si l'augmentation ne devrait pas être aussi sensible en 2022 qu'elle ne l'a été par le passé, cette nouvelle hausse traduit la dynamique des remboursements et dégrèvements. Alors même que plusieurs dispositifs importants ne font plus l'objet de remboursements et de dégrèvements (disparition du crédit d'impôt pour la compétitivité et l'emploi [CICE], fin des dégrèvements de taxe d'habitation), la poursuite de la montée en puissance de la mission interroge.

En effet, les politiques fiscales visées grèvent les ressources de l'État et entravent ses possibilités d'action sans être toujours pleinement justifiées. Le montant très important que représentent les remboursements et dégrèvements rendrait nécessaire une revue régulière et bien plus détaillée de leur pertinence.

* 1 La prise en charge par l'État de l'impôt dû par un contribuable.

* 2 En application de l'article 10 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances, ont un caractère évaluatif les crédits relatifs aux charges de la dette de l'État, aux remboursements, restitutions et dégrèvements et à la mise en jeu des garanties accordées par l'État.