AVANT PROPOS

Le projet de loi de finances pour 2022 s'inscrit, pour les collectivités territoriales, dans un contexte marqué par une certaine incertitude.

Les recettes réelles de fonctionnement des collectivités territoriales devraient renouer avec leur dynamisme , qui s'était brutalement interrompu en 2020 du fait de la crise sanitaire. Selon les projections proposées par le député Jean-René Cazeneuve 1 ( * ) , celles-ci progresseraient de 3 % en 2021 et de 2,4 % en 2022, pour s'établir à 218,2 milliards d'euros.

Malgré une capacité d'autofinancement brute en progression en 2021 (+ 7,8 %) pour s'établir à 33 milliards d'euros, celle-ci resterait inférieure à son niveau d'avant-crise (34,6 milliards d'euros) , ce qui n'empêche pas un fort dynamisme des dépenses d'investissement (entre + 8 % et + 15 %), témoignant de la participation volontariste des collectivités territoriales à l'effort de relance .

En dépit d'une situation d'ensemble favorable, certaines situations appellent une vigilance accrue .

En premier lieu, l'année 2022 devrait être marquée par une contraction de 5 % de la cotisation sur la valeur ajoutée des entreprises (CVAE) découlant avec retard, compte-tenu de la mécanique propre à cet impôt, de la chute de l'activité constatée en 2020. Il en résulterait donc une perte brute d'environ 200 millions d'euros pour les départements et 300 millions d'euros pour les collectivités du bloc communal.

En second lieu, la baisse des dépenses de revenu de solidarité active attendue pour 2021 (- 0,9 %) est loin d'effacer la hausse constatée en 2020 (+ 7,2 %) , d'où le risque de tensions persistantes sur les budgets des départements les plus exposés.

En troisième lieu, la situation financière des petites communes touristiques, sur lesquelles l'impact des confinements a été particulièrement brutal, devra également être suivie avec attention . Il conviendra, en particulier, d'évaluer l'efficacité du dispositif de compensation des pertes de recettes des régies et de soutien aux communes ayant subi de fortes pertes de recettes tarifaires institué en loi de finances rectificative pour 2021 2 ( * ) , dont le montant était relativement modeste compte-tenu des enjeux (200 millions d'euros) et qui n'a, à ce stade, pas fait l'objet de reconduction au titre de l'année 2021 malgré la fermeture persistante de certains services publics locaux.

Enfin, la crise a structurellement fragilisé le modèle économique des autorités organisatrices de la mobilité (AOM), appelant un soutien accru de l'État . Sous l'effet conjugué de la baisse conjoncturelle de leurs recettes fiscales tirées du versement mobilité 3 ( * ) (- 5,4 % en 2020) et de la baisse plus durable des recettes tarifaires liées notamment au développement du télétravail 4 ( * ) , leur épargne nette a considérablement chuté 5 ( * ) , entraînant une forte dégradation de leur capacité à financer les investissements indispensables à la modernisation des réseaux. Il revient, dans ce cadre, à l'État d'apporter aux AOM un soutien qui soit à la hauteur des enjeux, alors même que le rapport « Duron » 6 ( * ) a montré que l'effort consenti en faveur des transports publics durant la crise était moins ambitieux que dans les pays européens comparables, et qui soit juste. A cet égard, la reconduction, prévue par le second projet de loi de finances rectificative pour 2021 en cours d'examen, d'avances remboursables au profit d'Île-de-France Mobilités uniquement pose, à nouveau, la question de l'équité de traitement avec les AOM « de province ».

La situation incertaine des collectivités territoriales, et en particulier de celles du bloc communal, tient à la profonde réforme en cours des indicateurs financiers , qui est elle-même une conséquence de la réforme de la fiscalité directe locale introduite par l'article 16 de la loi de finances initiale pour 2020 7 ( * ) , comme cela sera détaillé infra 8 ( * ) et qui aura, à compter de 2023, des incidences notables sur les dotations et systèmes de péréquation.

Il convient de souligner néanmoins que la mission « Relations avec les collectivités territoriales », qui ne représente que 8,7 % des concours financiers de l'État, constitue un des instruments pour faire face à ces défis.

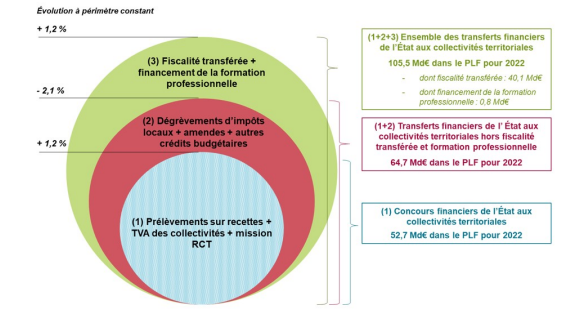

En effet, les transferts financiers de l'État aux collectivités territoriales représentent 105,5 milliards d'euros dans le projet de loi de finances pour 2022 et sont en hausse de 1,3 milliard d'euros par rapport à la loi de finances initiale 2021. Pour mémoire, ils se composent de trois ensembles :

- les concours financiers de l'État aux collectivités, qui s'élèvent à 52,4 milliards d'euros , qui rassemblent les transferts financiers spécifiquement destinés aux collectivités et à leurs groupements. Il s'agit des prélèvements sur recettes (PSR) de l'État au profit des collectivités territoriales, des crédits de la mission « Relations avec les collectivités territoriales », de la TVA affectée aux régions en substitution de la DGF depuis 2018 et aux départements au titre du fonds de sauvegarde depuis 2021 ;

- les transferts divers de l'État hors fiscalité transférée et hors apprentissage, qui atteignent 11,97 milliards d'euros , qui comprennent les subventions aux collectivités territoriales des ministères autres que le ministère de la cohésion des territoires et des relations avec les collectivités territoriales (MCT-RCT), les contreparties de dégrèvements d'impositions locales décidés par voie législative et le produit des amendes de police de la circulation et des radars ;

- la fiscalité transférée et le financement de la formation professionnelle, qui visent essentiellement à compenser les mesures de décentralisation et les transferts de compétences vers les collectivités territoriales, s'élèvent quant à eux à 40,8 milliards d'euros.

Décomposition des transferts financiers de l'État aux collectivités territoriales dans le PLF 2022

Source : direction du budget

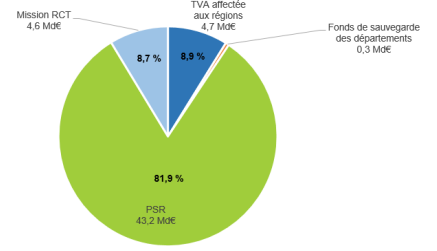

Au sein des concours financiers de l 'État aux collectivités, les crédits de la mission « Relations avec les collectivités territoriales » représentent 8,7 %.

Répartition des concours financiers de l'État dans le PLF 2022

Source : direction du budget

Parmi les instruments financiers à mobiliser pour répondre aux différents défis auxquels font face les collectivités territoriales, les rapporteurs spéciaux rappellent leur attachement aux dispositifs de péréquation horizontale , auxquels ils ont consacré plusieurs travaux ces dernières années 9 ( * ) .

Ils relèvent avec satisfaction le développement de ces instruments à tous les niveaux de collectivités territoriales :

- le bloc communal a été précurseur en la matière, avec la création dès 2012 du fonds de péréquation des ressources communales et intercommunales (FPIC), doté de 1 milliard d'euros et auquel les rapporteurs ont consacré leur dernier rapport de contrôle 10 ( * ) ;

- la péréquation horizontale entre les départements est également montée en puissance jusqu'à la création, en 2020, du fonds national de péréquation des droits de mutation à titre onéreux, doté de 1,6 milliard d'euros ;

- jusqu'ici embryonnaire, la péréquation horizontale entre les régions est appelée à connaître une évolution notable dans le cadre du présent projet de loi de finances, sans atteindre le niveau des deux autres strates 11 ( * ) .

Enfin, de nouveaux instruments pourraient être imaginés pour l'avenir, afin de tirer pleinement les leçons de la crise. Les rapporteurs spéciaux portent à cet égard le plus grand intérêt aux réflexions en cours, parmi les associations d'élus comme les administrations, pour la mise en place de dispositifs de garantie collective de ressources, parfois appelés « serpents budgétaires », destinés à encadrer la variation des ressources sensibles à la conjoncture, notamment pour les départements et les régions . Dans ce cadre, et selon une logique d'auto-assurance contra-cyclique, les années caractérisées par un fort dynamisme des recettes de fonctionnement donneraient lieu à l'abondement d'un fond de garantie destiné à soutenir les collectivités en cas de retournement conjoncturel. Ils suivront donc avec la plus grande attention les travaux susceptibles d'en découler.

* 1 Jean-René Cazeneuve, Baromètre n° 6 de l'impact de la crise du covid-19 sur les finances locales au 30 septembre 2021, 8 novembre 2021.

* 2 Article 26 de la loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021.

* 3 Diminution de 5,4 % en 2020 selon les données présentées par Jean-René Cazeneuve.

* 4 Diminution de 29 % en 2020, se poursuivant en 2021 selon les données présentées par Jean-René Cazeneuve.

* 5 Diminution de 72,8 % en 2020 selon l'Observatoire des finances et de la gestion publiques locales.

* 6 Philippe Duron, Rapport au Premier ministre sur le modèle économique des transports collectifs, juillet 2021.

* 7 Loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

* 8 Voir commentaire de l'article 47 ter .

* 9 Voir par exemple leur rapport d'information fait au nom de la commission des finances sur la réforme des « besoins de financement standard » des collectivités italiennes, 20 novembre 2019 et leur communication devant la commission des finances du 8 juillet 2020 sur la refonte de la péréquation.

* 10 « Pour un fonds de péréquation des ressources communales et intercommunales », Rapport d'information de MM. Charles Guené et Claude Raynal fait au nom de la commission des finances du Sénat, 20 octobre 2020.

* 11 Pour plus de détails, se reporter au commentaire de l'article 47 quater.