II. LE MANQUE DE LISIBILITÉ DES MOYENS AFFECTÉS AUX POLITIQUES PUBLIQUES DE LA MISSION EST ACCENTUÉ PAR LE RECOURS À UNE MISSION BUDGÉTAIRE AD HOC POUR PORTER LE PLAN DE RELANCE

A. DES DÉPENSES FISCALES QUI RESTENT LARGEMENT SUPÉRIEURES AUX DÉPENSES BUDGÉTAIRES DE LA MISSION

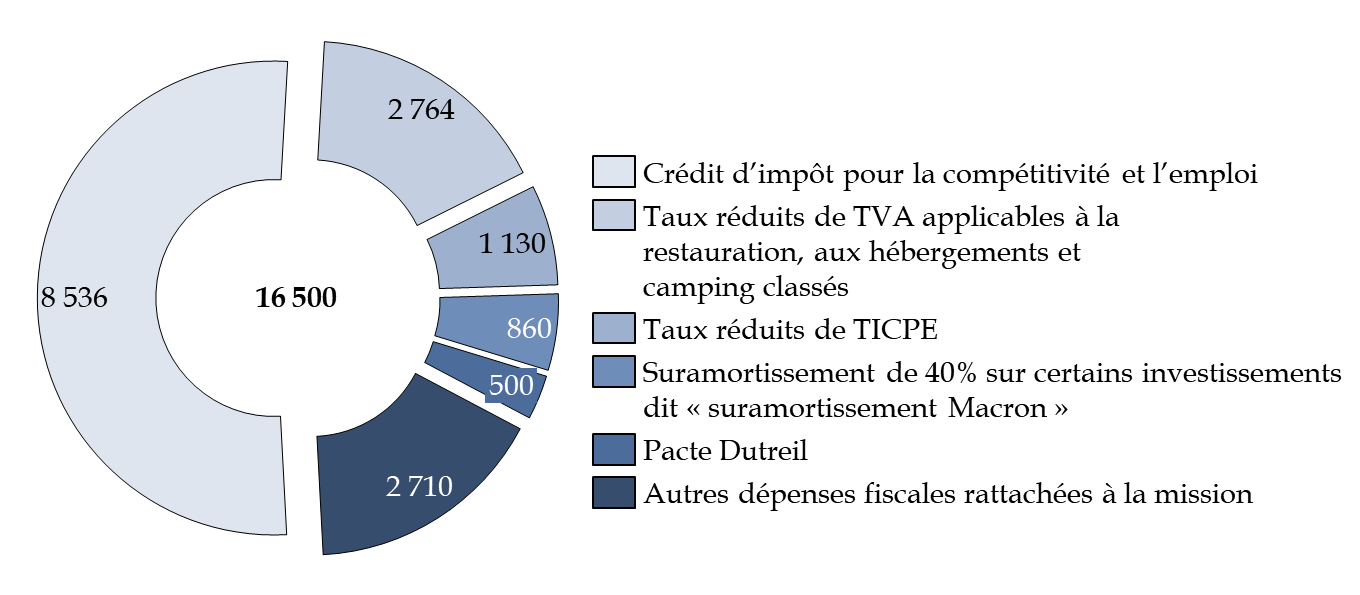

Les dépenses fiscales de la mission « Économie »

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

1. Le crédit d'impôt pour la compétitivité et l'emploi représente toujours la principale dépense fiscale de la mission

Le crédit d'impôt pour la compétitivité et l'emploi (CICE) continue de représenter la principale dépense fiscale, à hauteur de 51,7 % du coût total des dépenses fiscales rattachées à la mission, soit un montant de quatre fois supérieur aux crédits budgétaires de la mission.

Cependant, le coût du CICE doit se résorber progressivement, du fait de la transformation du dispositif en baisses de charges sociales à compter du 1 er janvier 2019 . L'année 2019 a en effet représenté une année « double » durant laquelle les entreprises ont bénéficié à la fois des droits acquis au titre du CICE pour les années antérieures et de l'allègement de cotisations sociales. De même, en 2020, les entreprises continueront à liquider leurs droits au titre du CICE, tout en bénéficiant de la baisse de leurs charges.

2. Les taux réduits de TVA en faveur de la restauration et de l'hôtellerie représentent un coût persistant pour les finances publiques, sans que leur efficacité n'en soit pour autant démontrée

Mis en place après la crise de 2008, le taux réduit de TVA à 5,5 % applicable à la restauration, à l'hôtellerie et aux campings classés s'est substitué à des aides directes de soutien à l'emploi dans le secteur de l'hôtellerie café restauration (HCR), dont le coût s'élevait à un peu plus de 500 millions d'euros par an. Ce taux a ensuite été réhaussé pour atteindre 10 %. En 2019, il a représenté une aide sectorielle de plus de quatre milliards d'euros .

La baisse de TVA, censée relancer l'emploi dans ce secteur, n'a cependant pas atteint ses objectifs.

Le Conseil des prélèvements obligatoires (CPO) 11 ( * ) a en effet estimé en 2015 que le coût du dispositif se situait entre 175 000 et 262 000 euros par emploi créé, soit entre 5 et 8 fois plus que les exonérations de cotisations patronales . Les effets sur les prix ont également été assez limités, une baisse des prix à court terme de 2,5 % ayant été constatée (soit une répercussion de seulement 20 % de la baisse du taux de TVA). De 6 000 à 9 000 emplois auraient été créés par an, bien loin des 40 000 annoncés lors de la mise en place de la mesure. Les hausses de 2012 et de 2014 portant le taux réduit de TVA à 10 % ont quant à elles été répercutées sur les consommateurs.

Enfin, le CPO relève que « l'application d'un taux réduit de TVA au secteur de la restauration s'est substituée à un dispositif de soutien direct à l'emploi (prime forfaitaire à l'emploi dans le secteur de l'hôtellerie café restauration, en vigueur entre 2004 et 2009) qui aurait conduit à la création de 7 000 emplois supplémentaires par an, pour un coût total de la mesure de 522 millions d'euros par an, soit un niveau de subvention publique par emploi crée (86 000 euros) près de deux fois inférieur à celui estimé à la suite de la mise en oeuvre du taux réduit de TVA. »

La crise que traverse actuellement le secteur HCR appelle évidemment à maintenir, pour le moment, ce taux réduit de TVA.

* 11 Conseil des Prélèvements Obligatoires, la Taxe sur la Valeur Ajoutée, décembre 2015.