B. UNE CHUTE MOINS PRONONCÉE DU PIB EN 2020 EST VRAISEMBLABLE MAIS LA CRISE POURRAIT AVOIR DES EFFETS PLUS DURABLES QU'ANTICIPÉ

Au regard des principales prévisions disponibles et des derniers développements conjoncturels, le scénario de croissance gouvernemental apparaît prudent à court terme .

1. Le scénario de croissance 2020-2021 du Gouvernement présente un caractère central au regard des principales estimations disponibles

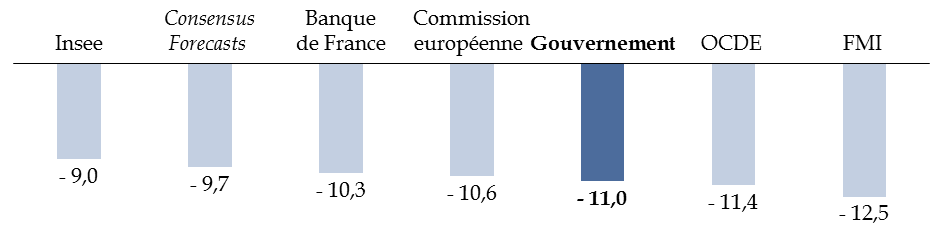

Pour 2020, la prévision gouvernementale présente un caractère central .

Comparaisons des prévisions de croissance pour 2020

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après : Commission européenne, prévisions économiques intérimaires, juillet 2020 ; Consensus Forecasts, édition de juin 2020 ; Banque de France, Projections macroéconomiques France, juin 2020 ; OCDE, Perspectives économiques de l'OCDE, n° 107, juin 2020 ; FMI, Mise à jour des perspectives de l'économie mondiale, juin 2020 ; Insee, point de conjoncture du 8 juillet 2020)

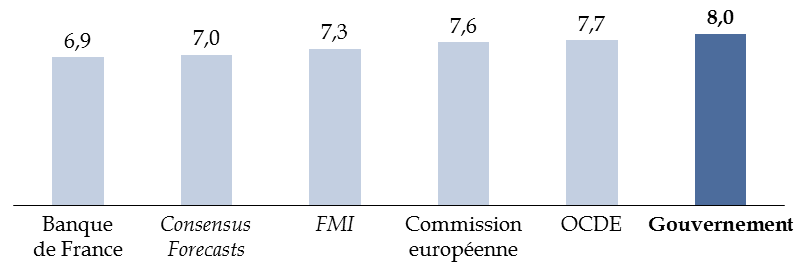

Si la prévision de croissance gouvernementale pour 2021 figure en revanche au sommet de la fourchette des prévisions disponibles, il s'agit d'un mauvais instrument de mesure . En effet, la vitesse de rebond en 2021 dépend de l'ampleur du recul du PIB anticipé en 2020, qui est très variable selon les instituts.

Comparaisons des prévisions de croissance pour 2021

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après : Commission européenne, prévisions économiques intérimaires, juillet 2020 ; Consensus Forecasts, édition de juin 2020 ; Banque de France, Projections macroéconomiques France, juin 2020 ; OCDE, Perspectives économiques de l'OCDE, n° 107, juin 2020 ; FMI, Mise à jour des perspectives de l'économie mondiale, juin 2020)

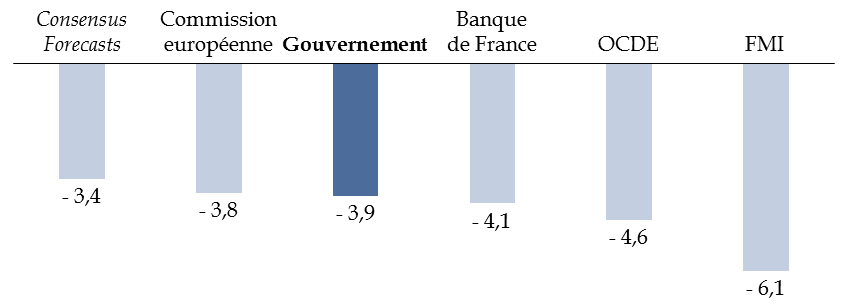

Dans ce contexte, c'est plutôt la trajectoire du PIB sur l'ensemble de la période 2020-2021 qu'il faut prendre comme base de comparaison , en rapportant le PIB 2021 au PIB 2019.

Écart entre le PIB 2019 et le PIB 2021

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après : Commission européenne, prévisions économiques intérimaires, juillet 2020 ; Consensus Forecasts, édition de juin 2020 ; Banque de France, Projections macroéconomiques France, juin 2020 ; OCDE, Perspectives économiques de l'OCDE, n° 107, juin 2020 ; FMI, Mise à jour des perspectives de l'économie mondiale, juin 2020)

Ainsi appréhendé, le scénario de croissance 2020-2021 du Gouvernement conserve son caractère central : l'activité resterait inférieure de 3,9 % au niveau atteint en 2019, soit une perte comparable à celle anticipée par le Consensus forecasts , la Banque de France et l'OCDE.

2. La réévaluation par l'Insee du niveau d'activité au premier semestre laisse espérer une chute moins prononcée du PIB en 2020 sans rebond de l'épidémie

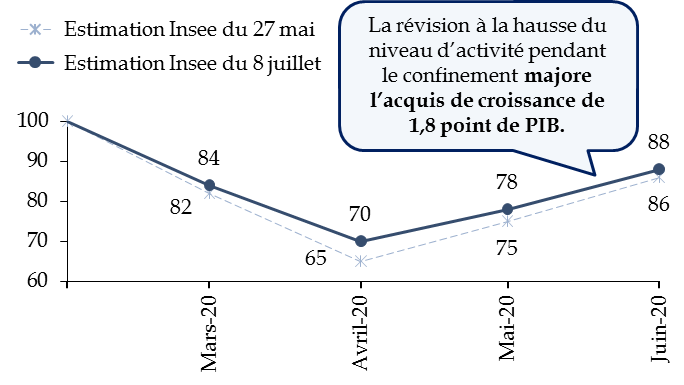

Si l'hypothèse de croissance retenue par le Gouvernement présente donc un caractère central au regard des dernières estimations, aucune d'entre elles ne tient compte de la récente réévaluation à la hausse du niveau d'activité pendant le confinement et à sa sortie, à l'exception de la prévision de l'Insee.

Cette révision conduit à revoir significativement à la baisse la perte d'activité au premier semestre : l'acquis de croissance, ici défini comme le taux de croissance annuel qui serait observé en 2020 si l'activité stagnait tout au long du second semestre au niveau du mois de juin, est ainsi majoré de près de 2 points (- 12,6 %, contre - 14,4 % précédemment).

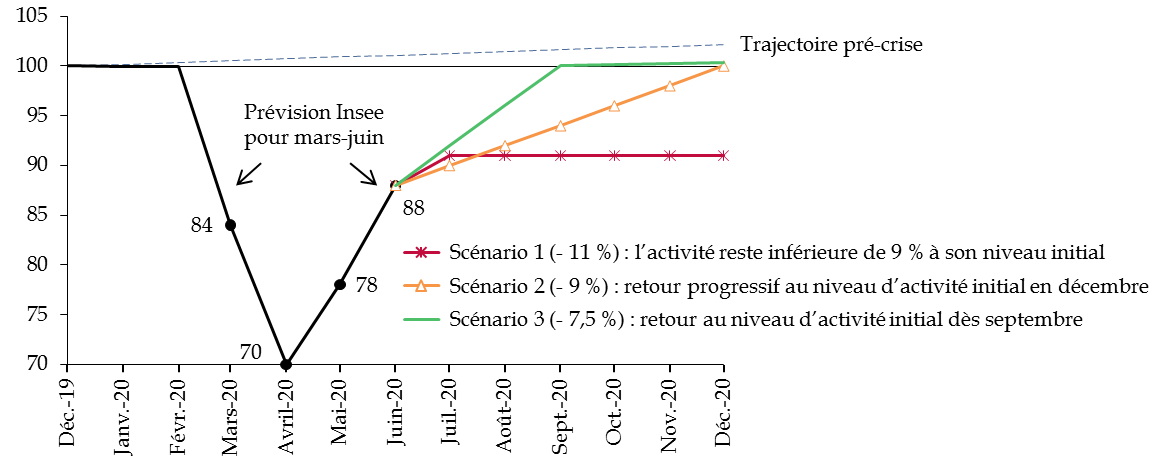

Estimations par l'Insee de la perte d'activité pendant le confinement

(PIB mensuel en volume, base 100)

Source : commission des finances du Sénat (d'après : Insee, points de conjoncture du 27 mai et du 8 juillet 2020)

Il peut être noté que la Banque de France est encore plus optimiste , avec une chute de l'activité au deuxième trimestre réévaluée à 14 % 3 ( * ) , contre 17 % pour l'Insee.

Au regard de ces nouvelles informations, la prévision gouvernementale présente désormais un caractère prudent , ainsi que l'a d'ailleurs relevé le Haut conseil des finances publiques dans son avis 4 ( * ) .

Alors que l'activité s'est déjà redressée de 18 points depuis le point bas atteint au mois d'avril, pour s'établir à - 12 % par rapport à sa valeur d'avant-crise, il suffirait qu'elle s'améliore de trois points supplémentaires en juillet puis stagne à - 9 % jusqu'à la fin de l'année pour que la croissance s'établisse à - 11 % sur l'ensemble de l'exercice (scénario 1 ci-après). Autrement dit, la prévision de croissance gouvernementale implique désormais que le rattrapage soit déjà quasiment achevé.

Scénarios de croissance pour 2020 en fonction de la vitesse de la reprise au second semestre, en l'absence de deuxième vague épidémique

(PIB mensuel en volume, base 100, décembre 2019=100)

Source : commission des finances du Sénat

Dans le graphique ci-dessus, deux scénarios alternatifs ont été représentés afin de donner un ordre de grandeur des gains à attendre en cas de rebond plus rapide . Dans un scénario de rattrapage continu où l'activité reviendrait en décembre à son niveau d'avant-crise, la perte de PIB s'élèverait à 9 % en 2020 (scénario 2). Dans un scénario optimiste de reprise très rapide, où l'activité reviendrait à son niveau initial dès septembre avant de retrouver un rythme conforme à son potentiel, mais sans rattrapage du « terrain perdu », la chute du PIB serait limitée à 7,5 % (scénario 3).

Ces scénarios ont toutefois une visée purement illustrative et ne constituent pas des prévisions , tant l'incertitude reste forte sur la reprise de l'activité au second semestre.

À cet égard, l'évolution de la situation sanitaire constitue naturellement le principal aléa baissier .

En effet, une deuxième vague épidémique s'accompagnerait de nouvelles mesures de confinement , qui risqueraient de provoquer une rechute de l'activité. À titre d'illustration, l'OCDE, dont les prévisions sont très proches de celles du Gouvernement, anticipe une chute de PIB de 14,1 % en 2020 en cas de deuxième vague, contre 11,4 % dans le cas contraire.

À l'inverse, l'orientation de la consommation constitue le principal aléa haussier.

En effet, celle-ci s'est révélée très dynamique depuis la sortie du confinement : d'après l'Insee, les dépenses de consommation des ménages se situeraient en juin à 3 % en deçà de leur niveau habituel, contre 12 % pour l'activité dans son ensemble 5 ( * ) .

En outre, le Gouvernement suppose dans son scénario que l'épargne forcée accumulée par les ménages pendant le confinement restera entièrement thésaurisée jusqu'à la fin de l'exercice . Il s'agit là d'un réservoir de croissance important : par rapport aux projections d'avant-crise, l'OFCE estime ainsi que le surcroît d'épargne des ménages s'élèverait à 75 milliards d'euros 6 ( * ) en juillet, tandis qu'il atteindrait même 100 milliards d'euros sur l'ensemble de l'exercice d'après la Banque de France 7 ( * ) . Si les ménages décidaient de réinjecter ne serait-ce qu'une partie de l'épargne thésaurisée d'ici la fin de l'exercice, la reprise pourrait s'en trouver accélérée . À titre d'illustration, dans un scénario de croissance alternatif où le taux d'épargne baisserait rapidement sous son niveau de moyen terme, la Banque de France estime que la croissance du PIB pourrait être relevée de 1,0 point dès 2020 et de 1,5 point en 2021 8 ( * ) .

3. L'absence d'effet durable de la crise sur le potentiel de production de l'économie française apparaît en revanche optimiste et conduit vraisemblablement à minorer le déficit structurel

Si le scénario de croissance de court terme du Gouvernement apparaît donc prudent - ce dont le rapporteur général se félicite, car c'est bien de ce dernier dont dépend principalement la sincérité du présent projet de loi de finances rectificative -, l'hypothèse selon laquelle le potentiel de production de l'économie française ne serait pas affecté par la crise sanitaire apparaît en revanche optimiste .

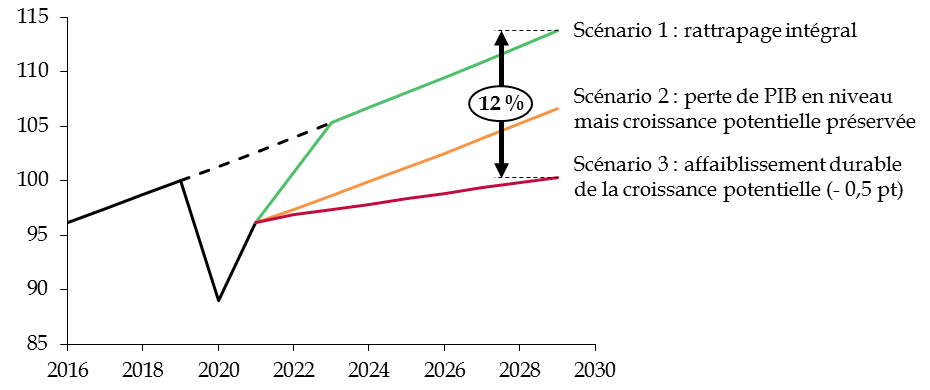

Schématiquement, trois scénarios sont possibles .

Illustration des effets possibles de la crise sur le PIB à moyen terme

(PIB en volume, base 100, 2019=100)

Note méthodologique : le scénario de croissance 2020-2021 correspond à celui du Gouvernement, avec une baisse du PIB de 11 %, suivi d'un rebond de 8 %.

Source : commission des finances du Sénat

Dans le premier scénario, la crise n'a d'effet ni sur le PIB potentiel, ni sur la croissance potentielle . La perte d'activité n'est que transitoire et est progressivement rattrapée. C'est l'hypothèse implicite du Gouvernement, ainsi que cela a été précédemment rappelé.

Dans le deuxième scénario, la crise se traduit par une perte définitive de PIB qui n'est jamais rattrapée mais la croissance potentielle, qui correspond au rythme d'évolution du PIB potentiel, reste inchangée . Par rapport au premier scénario, le PIB suit donc graphiquement une tendance parallèle (croissance de 1,3 % par an) mais en partant d'un niveau inférieur. Un tel scénario est notamment susceptible de se réaliser si la crise engendre une destruction de capital productif et une hausse durable du chômage pesant sur l'employabilité de la main d'oeuvre.

Dans le troisième scénario, non seulement la perte initiale de production liée à la crise n'est pas entièrement rattrapée mais le rythme de croissance du PIB potentiel en sortie de crise est durablement atteint . Le coût de la crise est ainsi croissant, à mesure que le PIB diverge de sa tendance d'avant-crise. Un tel phénomène peut notamment se produire si l'investissement et la capacité d'innovation de l'économie sont durablement affectés.

Si ces différents scénarios n'ont qu'une visée purement illustrative, ils permettent de prendre conscience des enjeux : comparativement au premier scénario, la France serait 12 % moins riche dans le troisième scénario.

Toutefois, il est encore trop tôt pour trancher. Ainsi que le relève à juste titre le Gouvernement, « l'estimation de l'écart de production est très incertaine à l'heure actuelle vu le caractère inédit de la récession et les incertitudes autour du rebond de l'économie à venir » 9 ( * ) .

D'un côté, la nature exogène du choc à l'origine de la crise et l'ampleur du soutien monétaire et budgétaire peuvent laisser espérer un rattrapage rapide , en limitant les faillites et la montée du chômage, tout en prémunissant l'économie d'une consolidation budgétaire procyclique et d'un durcissement des conditions financières défavorable à l'investissement 10 ( * ) .

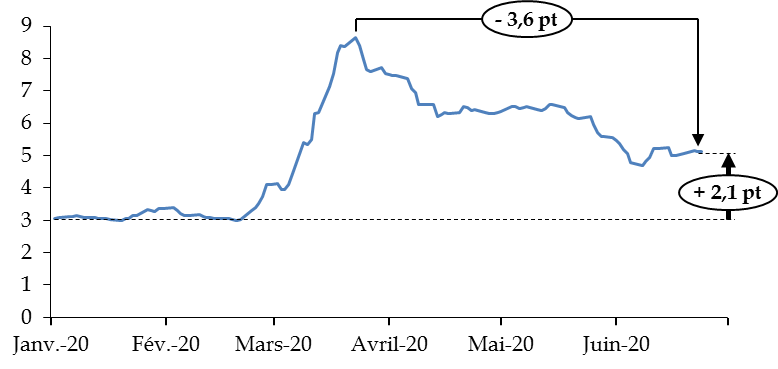

À titre d'illustration, après un brutal durcissement des conditions financières en mars, les interventions de la Banque centrale européenne ont permis de ramener rapidement le coût de financement des entreprises à des niveaux proches de ceux observés avant-crise , y compris sur les segments les plus risqués du marché obligataire.

Évolution de la prime de rendement exigée

sur les obligations européennes à haut risque

(en pourcentage)

Note méthodologique : les obligations européennes à haut risque sont celles émises par des entreprises dont la note financière est inférieure à BBB- ; l'écart de coût de financement est calculé par rapport aux obligations souveraines américaines.

Source : commission des finances du Sénat (à partir de : ICE BofA Euro High Yield Index Option-Adjusted Spread)

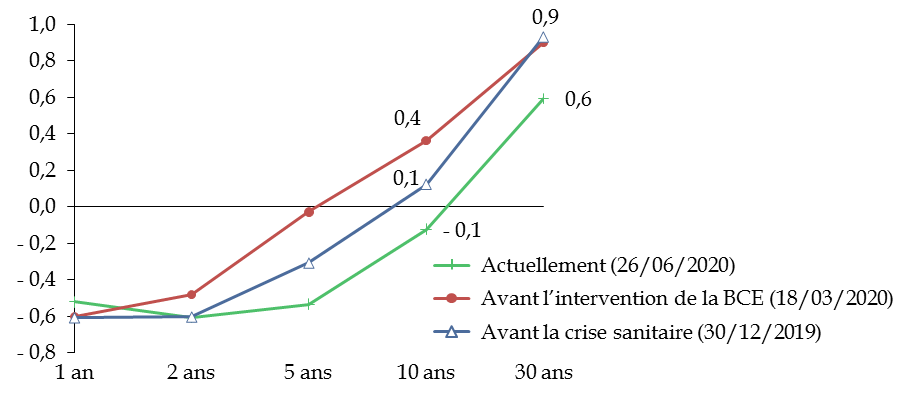

S'agissant des États, les coûts de financement de la France sont même aujourd'hui inférieurs à ce qu'ils étaient avant-crise .

Courbe des taux sur les emprunts de l'État français

(en pourcentage)

Source : commission des finances du Sénat (à partir des données de l'Agence France Trésor)

D'un autre côté, l'ampleur inédite du choc sur le PIB et les précédentes sorties de crise ne plaident pas en faveur de l'optimisme .

L'OFCE anticipe ainsi une hausse de presque 80 % des défaillances d'entreprises 11 ( * ) , en dépit des mesures de soutien mises en oeuvre, tandis que l'examen des récessions passées conduit récemment par Rexecode montre qu'elles ont presque toujours abouti à une baisse de la croissance potentielle : pour les 28 épisodes récessifs subis par huit économies avancées depuis les années 1970, la dégradation moyenne de la croissance potentielle s'élève à 0,9 point par an 12 ( * ) .

Dans ce contexte, le rapporteur général observe que la plupart des organisations internationales et des instituts de conjoncture ont retenu une hypothèse plus prudente que le Gouvernement.

À titre d'illustration, la Banque de France table sur une perte définitive de PIB potentiel de l'ordre de 1,5 point mais considère que la croissance potentielle ne serait en revanche pas affectée 13 ( * ) , tandis que la Commission Européenne a d'ores et déjà revu à la baisse de 0,1 point sa prévision de croissance potentielle 2021 pour la France à l'occasion des prévisions économiques du printemps.

Aussi, il serait souhaitable de retenir à l'avenir un scénario intermédiaire plus prudent où la crise aurait un effet sur le PIB potentiel, sans nécessairement grever la croissance potentielle.

Cela permettrait notamment de porter une appréciation plus prudente sur la situation structurelle des comptes publics. En effet, le solde structurel dépend directement de l'écart entre le PIB effectif et le PIB potentiel : plus le PIB est éloigné du PIB potentiel, plus la part du déficit effectif attribuée au cycle économique est importante. À titre d'exemple, considérer que la crise affecte négativement le PIB potentiel de 1,5 point, à l'image de la Banque de France, majorerait le déficit structurel français de près d'un point de PIB.

|

L'estimation du déficit corrigé du cycle

économique

Pour déterminer le déficit structurel, la Commission européenne commence par calculer pour chaque État membre le déficit corrigé du cycle économique, en appliquant la formule suivante : Déficit corrigé du cycle = Déficit effectif + Écart de production * Semi-élasticité budgétaire Intuitivement, l'écart de production constitue une estimation du « potentiel de rebond » de l'économie ou, à l'inverse, de son niveau de « surchauffe ». Le niveau du déficit corrigé du cycle économique dépend donc directement de ce dernier : plus le PIB est éloigné de son potentiel, plus la part cyclique du déficit effectif est importante. La semi-élasticité budgétaire mesure quant à elle la sensibilité du déficit effectif à l'écart de production. Sa valeur, mise à jour tous les six ans, est calculée pour chaque État membre à partir de l'estimation économétrique de l'élasticité individuelle des recettes et des dépenses sensibles à la conjoncture et de leur poids moyen dans le PIB. Pour la France, la semi-élasticité budgétaire est actuellement estimée à 0,63. Cela signifie que lorsque l'écart de production français se résorbe de 1,0 point, la part conjoncturelle du déficit effectif diminue de 0,6 point du PIB. Une fois le déficit corrigé du cycle, le déficit structurel est obtenu en retranchant les mesures ponctuelles et temporaires. Source : commission des finances du Sénat |

En l'absence d'un tel choix, l'appréciation portée par le Gouvernement sur la situation structurelle des comptes publics risque de diverger rapidement de celle de la Commission européenne, comme ce fût déjà le cas lors de la crise financière - ce qui avait d'ailleurs conduit la commission des finances à établir pour la première fois un « consensus de la croissance potentielle » puis un « consensus de l'écart de production », sur la base d'une consultation des principaux instituts de conjoncture 14 ( * ) .

* 3 Banque de France, point de conjoncture au 7 juillet 2020.

* 4 Haut Conseil des finances publiques, Avis n° HCFP-2020-4 relatif au troisième projet de loi de finances rectificative pour 2020, 8 juin 2020.

* 5 Insee, point de conjoncture du 8 juillet 2020, p. 19.

* 6 OFCE, « Évaluation au 26 juin 2020 de l'impact économique de la pandémie de COVID-19 et des mesures du confinement et du déconfinement en France », Policy Brief n° 75, 26 juin 2020, p. 15.

* 7 Banque de France, Projections macroéconomiques France, juin 2020, p. 4.

* 8 Ibid ., p.5.

* 9 Réponse au questionnaire adressé par le rapporteur général.

* 10 En ce sens, voir par exemple : Paul Krugman, « The audacity of slope : How fast a recovery ? », Princeton Economics, 2020.

* 11 OFCE, « Dynamique des défaillances d'entreprises en France et crise de la Covid-19 », Policy Brief n° 73, 19 juin 2020.

* 12 Rexecode, « Les récessions affaiblissent les croissances potentielles », juin 2020.

* 13 Banque de France, Projections macroéconomiques France, juin 2020, p. 4.

* 14 Voir notamment : « Pour une programmation budgétaire crédible : les enjeux des hypothèses de croissance potentielle », rapport d'information n° 764 (2015-2016) d'Albéric de Montgolfier, rapporteur général, fait au nom de la commission des finances et déposé le 6 juillet 2016.