III. UN BUDGET QUI REPOSE POUR LE PROGRAMME 149 SUR DES CHOIX AUXQUELS VOS RAPPORTEURS SPÉCIAUX NE PEUVENT SE RALLIER

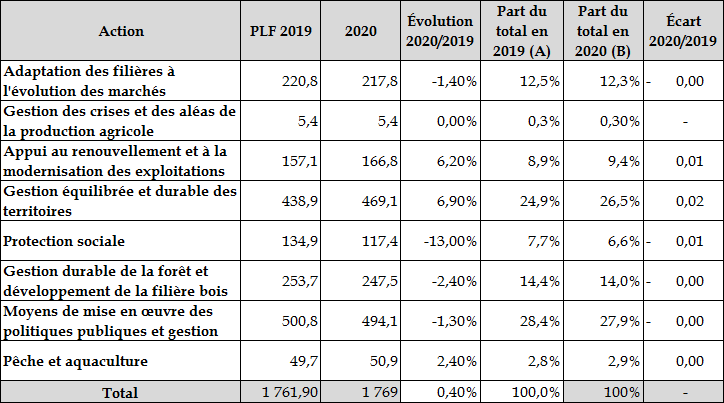

Les crédits de paiement du programme 149 - 1 769 millions d'euros - extériorisent une légère hausse par rapport à 2019 (+ 7,5 millions d'euros, soit + 0,4 % ).

Les autorisations d'engagement sont nettement plus dynamiques (+ 147,7 millions d'euros, soit une progression de 8,8 %).

Cet écart résulte des particularités du cadre budgétaire dans lequel s'inscrit le projet de budget pour 2020 (voir infra ), marqué par les interactions fortes entre la gestion du FEADER par les régions et les crédits nationaux. Il ne manquera pas d'exercer des effets sur les exercices ultérieurs.

Quant aux crédits de paiement, dans un contexte globalement étal, qui ne permettra pas de défendre la valeur réelle des interventions au bénéfice des exploitants agricoles et forestiers, leur structuration ne connaît que peu d'évolution en 2020 après des années antérieures plus heurtées de ce point de vue.

Évolution du programme 149

(2019-2020)

(en millions d'euros, et en %)

Source : commission des finances du sénat d'après les données du projet annuel de performances pour 2020

Néanmoins, comme l'illustre le tableau ci-dessus, une réelle hétérogénéité marque les dynamiques des différentes actions.

|

Les facteurs d'évolution du budget L'évolution des crédits repose sur une programmation budgétaire des différentes actions du programme dont les équilibres apparents sont les suivants. Les suppléments de crédits (41,1 millions d'euros) sont inscrits : - au titre de l'action n° 24 « Gestion équilibrée des territoires » : + 31,7 millions d'euros ; - au titre de l'action n° 23 « Appui au renouvellement et à la modernisation des exploitations » : + 9,7 millions d'euros ; - au titre de l'action n° 28 « Pêche et aquaculture » : + 1,2 million d'euros ; Les réductions de crédits (33,4 millions d'euros) sont réalisées : - au titre de l'action n° 21 « Adaptation des filières » : - 3, millions d'euros ; - au titre de l'action n° 25 « Protection sociale » : - 17,5 millions d'euros ; - au titre de l'action n° 26 « Gestion durable de la forêt » : - 6,2 millions d'euros ; - au titre de l'action n° 27 « Moyens de mise en oeuvre des politiques publiques » : - 6,7 millions d'euros. Au total, la variation apparente des crédits se traduit par une hausse nette de 7,7 millions d'euros. Les évolutions de crédits sont principalement tributaires de l'augmentation des dotations de l'action n° 24 « Gestion équilibrée des territoires » et d'une nouvelle réduction des crédits de l'action n° 25 « Protection sociale ». Quant à cette dernière, elle prolonge les modifications importantes portant sur les dépenses rattachées à la protection sociale dans le secteur agricole. Par ailleurs, il faut tenir compte d'une réduction de 100 millions d'euros de la dotation pour « dépenses imprévisibles » rattachée à l'action n° 27 du programme. Ces mouvements exceptés, les crédits augmentent d'une vingtaine de millions d'euros. L'augmentation atteint même 35 millions d'euros hors variation (négative) des dotations pour la forêt. Les principaux abondements de crédits concernent : - l'ICHN : + 20,2 millions d'euros ; - le plan de compétitivité et d'adaptation des exploitations agricole (PCAE) : près de 8 millions d'euros ; - la dotation aux jeunes agriculteurs (DJA) : +12 millions d'euros ; - les actions en faveur de la pêche et l'aquaculture : + 4,5 millions d'euros. Ces augmentations sont compensées par une réduction des moyens consacrés aux mesures agro-environnementales et climatiques (MAEC) et au développement de l'agriculture biologique, en repli de l'ordre de 54 millions d'euros. |

A. DEUX ÉVOLUTIONS TRÈS CONTESTABLES

1. Une refonte des financements des régimes sociaux agricoles qui profite au programme mais pas aux exploitants

Les crédits de paiement prévus au titre de la protection sociale agricole, qui couvre les compensations des exonérations de cotisations sociales accordées aux exploitants, sont programmés en baisse de l'ordre de 17,5 millions d'euros.

La baisse des crédits de protection sociale semble annoncer des redéploiements budgétaires pour financer les exonérations au titre de l'emploi des travailleurs saisonniers malgré la restriction apportée l'an dernier au champ des exonérations.

a) Une réforme des exonérations de cotisations sociales des travailleurs saisonniers heureusement plus limitée que celle souhaitée par le Gouvernement

Ces dernières années, les crédits inscrits au titre de la protection sociale des exploitants agricoles, globalement destinés à compenser les avantages sociaux accordés aux exploitants à leurs régimes de protection sociale, ont été considérablement réduits dans le contexte des modifications apportées au financement de la sécurité sociale, ce dernier recourant de plus en plus à des affectations de prélèvements obligatoires.

Ces évolutions n'ont pas été neutres pour les exploitants agricoles, des redistributions intervenants selon le niveau des revenus des exploitations mais également du fait des caractéristiques technico-économiques des exploitations.

Une première étape avait été franchie en 2018 . Encore dotée de 918,3 millions d'euros en 2017, l'action 25 « Protection sociale » s'était trouvée allégée de 437,9 millions d'euros en 2018, apportant à la mission une économie très substantielle (19,6 % des crédits ouverts en 2017), obtenue moyennant des réaménagements aux effets critiquables.

|

La réduction des crédits de protection sociale en 2018 La réduction des crédits de protection sociale pour 2018 résultait de la suppression de la mesure de réduction de 7 points de la cotisation d'assurance-maladie des exploitants, qui avait été préalablement portée à 3,04 % en 2016, pour un coût en 2017 budgété à 480 millions d'euros. La réduction des dotations prévues en 2018 au titre de l'action était inférieure de 42,1 millions d'euros à l'économie potentiellement attribuable à la fin de cette mesure en raison d'un rehaussement des provisions prévues pour financer les compensations d'exonérations du régime des travailleurs occasionnels passées de 438 millions d'euros en 2017 à 480 millions d'euros. Le coût en crédits des exonérations de cotisations sociales s'était ainsi replié fortement mais il mobilisait encore plus d'un cinquième des dotations du programme 149 en 2018, la part dans les concours publics à l'agriculture relevant d'allégements de cotisations sociales étant encore plus forte. La modification de grande ampleur apportée par la loi de financement de la sécurité sociale pour 2018 à la structure de financement de la protection sociale a consisté à augmenter la contribution sociale généralisée (CSG) en supprimant les cotisations sociales d'assurance-maladie des salariés tandis que, pour les exploitants agricoles, les cotisations-famille et maladie ont bénéficié des réaménagements spécifiques parallèles à ceux appliqués aux travailleurs indépendants. Les taux de cotisations d'allocations familiales ont été diminués, sous certaines conditions de revenu, de 5,25 points tandis que, pour les cotisations d'assurance-maladie, la réduction était limitée à 6 points pour les seules rémunérations inférieures à 2,5 SMIC, ce qui introduisait un seuil, l'ensemble devant entraîner des pertes globales de revenus pour les exploitants. En premier lieu, la hausse de la CSG devait alourdir les prélèvements obligatoires imposés aux exploitants. Quant aux allègements de cotisations sociales, l'impact de la composante portant sur les cotisations d'allocations familiales devait en toute hypothèse être minoré par l'existence des allègements déjà prévus tandis que celui de la réduction de la cotisation d'assurance-maladie était moins favorable que la diminution de 7 points jusqu'alors en vigueur. |

Une seconde étape avait été programmée par le Gouvernement l'an dernier. La suppression du TO-DE annoncée pour l'année 2019 a été finalement suspendue mais le dispositif n'en a pas moins été amplement redéfini dans le cadre de la loi de financement pour la sécurité sociale pour l'année 2019.

La baisse des crédits attachés à la protection sociale dans le programme 149 atteignait, dans le projet de loi de finances pour 2019 présenté par le Gouvernement, 420,5 millions d'euros, soit près de 80 % de la contraction des crédits de la mission par rapport à loi de finances initiale de 2018. Alors que la dotation du TO-DE était de 480 millions d'euros en 2018, elle était ramenée à 59,5 millions d'euros en 2019, ce dernier montant correspondant à la charge de compensation pour les mois de novembre et décembre de l'année 2018.

Cette réduction des crédits était l'écho dans le projet de loi de finances d'un réaménagement des prélèvements sociaux sur les salariés agricoles présenté dans le cadre du projet de loi de financement de la sécurité sociale pour 2019.

Dans le cadre du basculement du crédit d'impôt pour la compétitivité et l'emploi (CICE) vers un allègement des cotisations sociales, le Gouvernement avait proposé de supprimer le régime TO-DE 15 ( * ) particulier au secteur agricole.

Le régime TO-DE était l'un des principaux dispositifs d'aménagement spécifique au secteur de l'agriculture.

|

Historique du dispositif L'exonération en faveur des travailleurs saisonniers est un dispositif qui date de 1985 et qui a été modifié à multiples reprises. Avant 2010, le dispositif était caractérisé par des taux réduits de cotisations différenciés par filière. Les dernières réformes de ce dispositif sont : - la réforme de 2010 qui a mis en place une mesure d'exonération dégressive, applicable à l'ensemble du secteur de la production agricole. Le dispositif en vigueur jusqu'à fin 2012 exonérait intégralement les cotisations des salaires bruts allant jusqu'à 2,5 SMIC, l'exonération était ensuite dégressive jusqu'à 3 SMIC. La rénovation du dispositif s'est accompagnée, par ailleurs, d'une mise en conformité des modalités de compensation financière par l'État du dispositif avec le droit commun des mesures d'exonérations ciblées, lequel prévoit une compensation intégrale par crédits budgétaires ministériels ; - la réforme de 2013 qui a supprimé l'exonération de la cotisation accidents du travail et ciblé le dispositif sur les bas salaires e n modifiant le point de sortie du dispositif et la pente de dégressivité : * les exonérations sont cenrées sur les salaires n'excédant pas 1,5 SMIC ; * l'exonération est entière pour les rémunérations allant jusqu'à 1,25 SMIC, puis dégressive au-delà ; - enfin la loi de finances pour 2015 a exclu les entreprises de travaux agricoles, ruraux et forestiers (ETARF) du champ d'application du dispositif d'exonération. |

Le dispositif en vigueur avant la loi de financement de la sécurité sociale pour 2019 (codifié aux articles L. 741-16 et L. 741-16--1 du code rural et de la pêche maritime) était le suivant.

|

Régime du TO-DE avant la loi de financement de

la sécurité sociale

Les exonérations portent sur les cotisations patronales et conventionnelles pour les employeurs relevant du régime de protection sociale agricole qui embauchent en CDD des travailleurs saisonniers (ou en CDI des demandeurs d'emploi sous certaines conditions). Ils bénéficient d'une exonération de cotisations patronales de sécurité sociale (prestations familiales et assurances sociales agricoles) et de certaines cotisations patronales conventionnelles. Point important, cette exonération était totale pour les rémunérations égales ou inférieures à 1,25 fois le montant mensuel du SMIC puis linéairement dégressive au-delà jusqu'à s'annuler pour les rémunérations égales ou supérieures à 1,5 SMIC. Avant la loi de finances pour 2013, la pente de dégressivité partait d'un niveau de salaire sensiblement supérieur, l'avantage pouvant comprendre les rémunérations égales à 3 SMIC. Afin de conserver au dispositif sa vocation d'épouser les particularités de l'emploi agricole, fortement saisonnier, sans s'étendre aux salariés permanents, l'exonération était limitée à une période maximum d'emplois de 119 jours ouvrés, consécutifs ou non, par année civile pour un même salarié, qu'il soit employé par un groupement d'employeurs ou non. Elle n'était pas cumulable avec l'allègement général de cotisations sociales sur les bas salaires, mais l'employeur avait la faculté de renoncer à cette exonération spécifique, pendant la période où elle pourrait s'appliquer, au profit de l'allègement général sur l'ensemble de la période de travail du salarié. En revanche, il était possible de cumuler les exonérations au titre du TO-DE avec le CICE. |

L'adoption d'une exonération étendue des cotisations sociales dans le cadre de la loi de financement de la sécurité sociale pour 2019 a fourni l'occasion au Gouvernement de proposer la suppression du régime TO-DE.

Le passage au régime de droit commun a justifié une très grande inquiétude dans le monde agricole en raison de son impact potentiellement très négatif pour les exploitations employant une proportion élevée de travailleurs saisonniers. Elle devait se traduire, combinée avec la suppression du CICE, par un alourdissement du coût du travail saisonnier particulièrement dommageable pour certains secteurs de l'agriculture, dans un contexte où la compétitivité de l'agriculture française est menacée et où, comme on l'a indiqué, le seul moteur de l'emploi agricole réside dans les emplois saisonniers.

De fait, les allègements généraux, malgré leur renforcement, avait pour effet de réduire les transferts des administrations publiques vers les exploitants dès lors qu'ils n'étaient pas parfaitement homothétiques avec le régime spécial des exonérations TO-DE.

Les allègements généraux sont centrés sur le SMIC tandis que le régime TO-DE couvre jusqu'à 1,5 SMIC (avec une exonération totale jusqu'à 1,25 SMIC).

Ce décalage est d'autant plus accusé pour les travailleurs saisonniers que ces derniers, même lorsqu'ils sont employés au SMIC, bénéficient en réalité de rémunérations supérieures du fait de la fréquente conversion de leurs droits à congé en une indemnité de congés payés et de la pratique d'heures supplémentaires correspondant à la vocation même des travaux pour lesquels les contrats saisonniers sont conclus.

Les données suivantes permettent de saisir les enjeux, particulièrement sensibles pour certaines exploitations agricoles.

En année pleine, près de 73 000 établissements ont recours à plus de 900 000 contrats TO-DE pour un volume de plus de 140 millions d'heures et une masse salariale de 1,6 milliard d'euros. 90 % des contrats saisonniers concernent les filières « viticulture », « arboriculture » et « horticulture ».

Le Sénat avait pris l'initiative de rétablir l'intégrité du dispositif en effaçant les « points de fuite » résultant de l'initiative du Gouvernement appelés à entraîner un surcoût du travail saisonnier en agriculture. Néanmoins, l'Assemblée nationale a préféré suivre une position de repli négociée avec le Gouvernement, qui n'est pas satisfaisante.

Il s'est agi de réserver l'exonération totale jusqu'à 1,20 SMIC (au lieu de 1,25 SMIC) puis de suivre au-delà un barème dégressif linéaire d'exonération (fixé par le décret n° 2018-1357 du 28 décembre 2018), cette dernière devenant nulle à partir de 1,6 SMIC.

b) Une révision d'un projet néfaste mal financée par le Gouvernement...

Cette concession avait conduit le Gouvernement à ajuster les crédits de protection sociale pour les porter de 59,5 millions d'euros à 134,9 millions d'euros 16 ( * ) .

Les 75 millions de crédits abondant les dotations initialement prévues n'étaient toutefois pas suffisants pour couvrir le coût anticipé du dispositif, estimé à 105 millions d'euros.

Le Gouvernement avait ainsi révélé son intention de financer l'impasse de financement résultant de ces opérations complexes par des ponctions sur les dotations du programme 149, excluant toutefois de mettre à contribution la provision pour risques et aléas, contrairement à la pratique suivie en 2018.

c) ... qui soulève par ricochet la question de la sincérité budgétaire des crédits de protection sociale inscrits pour 2020

Une première observation s'impose pour faire valoir que l'exposé des crédits de protection sociale en 2019 dans le projet annuel de performances pour 2020 ne recouvre pas les dépenses nécessitées par la compensation des exonérations de cotisations sociales, qui devrait donner lieu à des dépenses supérieures aux dotations inscrites. Il est calé sur une dépense inférieure de 30 millions d'euros aux estimations avancées par le Gouvernement lors de la discussion budgétaire de fin 2018 (voir supra ).

Ainsi, la diminution des crédits de protection sociale programmée pour 2020, suppose une réduction des dépenses correspondantes supérieure, à due proportion, à celle qui apparaît dans le projet annuel de performances, sauf à ce que le Gouvernement entende répéter en 2020 le transfert des charges correspondantes sur d'autres interventions du programme 149.

À supposer que tel ne soit pas le cas et que l'estimation produite l'an dernier des effets du mécanisme d'exonération finalement adopté soit toujours valide, la baisse des dépenses de compensation de cotisations sociales devrait atteindre, non 17,5 millions d'euros comme il apparaît dans le projet de budget pour 2020 mais 47,5 millions d'euros.

En bref, la programmation des crédits de protection sociale pour 2020 minore, en affichage, les dépenses de protection sociale nécessaires dans des proportions telles que la sincérité du budget est en cause.

Or, les souplesses apportées par la loi organique sur les lois de finances à travers le passage d'une spécialité budgétaire fondée sur le chapitre à une spécialité budgétaire élargie au programme renforcent encore les enjeux du principe de sincérité budgétaire, qui devient un garde-fou contre une altération trop grande des conditions de l'autorisation parlementaire.

Dans ces conditions, l'on doit considérer que la sous-budgétisation de l'action « Protection sociale » en 2019 dont les effets se prolongent en 2020 en réduisant la signification des évolutions de crédits programmés entre 2019 et 2020 constituent des atteintes aux principes budgétaires qui mériteraient d'être sanctionnées.

d) Un régime d'exonérations qui demeure fragilisé

Au-delà, force est de regretter que l'aménagement du TO-DE, même purgé d'une partie de ses effets, demeure tout à fait préoccupant.

La réduction du seuil d'exonération complète et le bornage du dispositif aux seules années 2019 et 2020 ne sont pas acceptables s'agissant d'un dispositif sans lequel le handicap de compétitivité de l'agriculture française du fait du coût du travail auquel elle est exposée serait encore alourdi.

Même avec le dispositif adopté, une perte de transferts au profit des agriculteurs doit être déplorée. Elle a pu être estimée à 28 millions d'euros.

Impact du réaménagement du dispositif TO-DE

|

Dispositif TODE avant le 01/01/2019 |

Allègements généraux renforcés initialement prévu |

Dispositif transitoire adopté |

|

502 millions d'euros |

357 millions d'euros |

474 millions d'euros |

|

Écart par rapport au dispositif TODE |

145 millions d'euros |

28 millions d'euros |

Source : réponse au questionnaire budgétaire des rapporteurs spéciaux

À ce sujet, la réforme de la PAC en cours de négociation devrait ouvrir le dossier de l'harmonisation sociale de l'agriculture en Europe.

Les insuffisances de l'harmonisation sociale et fiscale en Europe conduisent à des écarts entre les coûts salariaux que l'intégration européenne tarde à combler, la convergence des économies étant trop hésitante. La très grande diversité des réglementations concernant les salaires minimaux et des pratiques de contrôle du travail hétérogènes jouent, à cet égard, un rôle majeur.

Il s'ensuit que les pays les plus avancés doivent ajuster leur coût du travail au risque de réduire la base de financement des régimes sociaux compromettant l'équilibre structurel de ces régimes.

Il apparaît, en outre, contre-productif de pénaliser des emplois, qui plus est saisonniers, c'est-à-dire particulièrement utiles à une partie de la population généralement mal insérée dans le salariat, à l'heure même où la transition agro-écologique souhaitée suppose d'augmenter le contenu en emplois de la production agricole.

e) Une dette de l'État envers la mutualité sociale agricole

Il convient encore d'ajouter aux graves problèmes de sincérité budgétaire exposés ci-dessus une difficulté particulière, qui lui est liée, venant des reports de charges croissants constatés après exécution des crédits.

Ainsi, la facturation du dispositif TO-DE, établie par la Caisse centrale de mutualité sociale agricole en février 2018, s'était élevée à 512,2 millions d'euros au titre de l'année 2017 contre 470,4 millions d'euros en 2016.

Quant à la facturation 2018 du dispositif TO-DE, établie par la Caisse centrale de mutualité sociale agricole en février 2019, elle s'est élevée à 540 millions d'euros.

Cette évolution est attribuée à deux facteurs :

- les modifications intervenues en 2018 en termes d'outils déclaratifs et d'alimentation de la chaîne comptable des émissions de cotisations ;

- et, surtout, l'avancée des travaux de vendanges qui se sont terminés en septembre avec un millésime a fortiori en forte hausse en volume (+ 26% par rapport à 2017 et +6% par rapport à la moyenne des 5 dernières années).

Or, les crédits inscrits ne permettent pas de régler ces factures.

Le report de charges constaté au 31 décembre 2018 au titre des exonérations de cotisations patronales s'élevait ainsi à 155 millions d'euros contre 96,5 millions d'euros fin 2017 (+ 58,5 millions d'euros).

Au total, toutes opérations de fin de gestion prises en compte, l'estimation de la dette de l'État envers les régimes agricoles pour 2018 s'élève à 103 millions d'euros en progression de 44 millions d'euros par rapport à la situation à fin 2017.

Quant aux conditions de gestion pour 2019, si la clef de répartition de la compensation de la charge des exonérations de cotisations sociales est connue 17 ( * ) , on ne sait si les crédits inscrits permettront la compensation des allègements de cotisations patronales en faveur des travailleurs saisonniers qui est estimée à 490 millions d'euros.

La compensation étant répartie entre une affectation de taxe (une fraction de TVA) et des crédits budgétaires, il existe une fragilité du fait de la croissance économique.

En toute hypothèse, vos rapporteurs spéciaux relèvent que le projet de budget pour 2020 fait fi de la recommandation n° 1 formulée par la Cour des comptes dans sa note sur l'exécution budgétaire pour 2018.

|

« Recommandation n° 1 (MAA et MACP): inscrire, dans le cadre de la prochaine loi de finances, une dotation de crédits à hauteur de la dette contractée par le MAA envers la CCMSA ». Source : note d'exécution budgétaire 2018 ; Cour des comptes . |

2. Le provisionnement pour dépenses imprévues, déjà amputé d'un tiers l'an dernier, est à nouveau réduit (- 25,2 millions d'euros)

L'activité agricole est soumise à des aléas de nature environnementale et économique, qui en font une activité à risques.

Les systèmes de protection contre ces risques sont chroniquement en crise. La multiplication des aléas climatiques oblige à repenser collectivement d'une part les dispositifs de soutien publics aux mesures de protection et d'indemnisation, d'autre part et plus largement les pratiques agricoles elles-mêmes, dans une logique de prévention et d'adaptation.

Dans ce cadre, le ministère de l'agriculture indique qu'a été lancée à l'été 2019 une consultation élargie de l'ensemble des parties prenantes sur les voies d'amélioration des outils de gestion des risques en agriculture . Cette consultation est le préalable à l'organisation de réunions d'un groupe de travail dédié émanant du Conseil supérieur d'orientation et de coordination de l'économie agricole et alimentaire (CSO), qui se tiendront de septembre à décembre 2020. Les résultats de l'évaluation à mi-parcours du PNGRAT menée en 2019, assortie de recommandations, doivent contribuer à cette réflexion visant à proposer les évolutions au dispositif dans le cadre de la prochaine PAC.

Il conviendra de suivre avec attention les prolongements de cette réflexion.

L'instauration d'une déduction pour épargne de précaution par la loi de finances pour 2019 ne représente pas une avancée telle que la couverture des risques de l'activité agricole puisse en sortir radicalement améliorée. Des interventions publiques devront pouvoir être mobilisées.

Traditionnellement, leur programmation suit une orientation restrictive, l'art budgétaire, qui consiste à minorer les charges publiques, du moins en affichage, paraissant l'emporter systématiquement sur la prudence et la sincérité, qui conduirait à provisionner les moyens de répondre à des besoins dont la régularité statistique d'apparition témoigne qu'ils ne sont que théoriquement aléatoires.

Le budget pour 2018 avait innové en inscrivant une « provision pour risques » de 300 millions d'euros rattachée à l'action n° 27 du programme 149.

Vos rapporteurs spéciaux avaient pu considérer que cette dotation n'offrirait pas de réponse adaptée aux besoins de couverture des risques de production compte tenu de son déficit de spécialisation.

Trois ans après, son bilan confirme leurs doutes. Le projet de budget pour 2020 ne les dissipe pas davantage.

La dotation avait été présentée comme devant couvrir des dépenses imprévisibles.

Or, d'emblée la destination qui lui a été réservée, significativement justifiée dans les projets annuels de performances par les « apurements communautaires », a consisté à en prévoir l'emploi pour couvrir des charges hétérogènes, dont certaines parfaitement prévisibles, comme celles occasionnées par les apurements communautaires.

Au demeurant, une fois ces derniers pris en compte, il ne reste habituellement que fort peu de moyens pour financer les aides que les crises agricoles, plus aléatoires mais néanmoins chroniques, peuvent nécessiter.

Dans ces conditions, la dotation tend à devenir une sorte de chapitre-réservoir peu conforme à la vocation d'un budget de définir avec un degré minimal de précision les charges publiques.

Les préoccupations nées de l'affadissement de l'objet de la dotation sortent renforcées pat le niveau de l'enveloppe prévue à ce titre par le budget pour 2020.

Ce dernier est marqué par l'inscription d' une dotation provisionnelle de 174,8 millions d'euros, en baisse de 25,2 millions d'euros par rapport à l'année dernière.

Cette nouvelle réduction accentue la probabilité d'un déficit des moyens programmés pour couvrir les risques combinés des corrections financières pour défaut de gestion des aides européennes et résultant des conditions climatiques et environnementales de la production agricole.

a) Une dotation, qui ne doit pas altérer la rigueur de la programmation budgétaire et devrait être mieux fidèle à son objet

(1) Une dotation affadie d'emblée en son objet

Vos rapporteurs spéciaux souhaitent souligner, en premier lieu, que la notion de dépenses imprévisibles, pour équivoque qu'elle soit, n'a pas vocation, à leurs yeux, à recouvrir les dépenses qui, quoique parfaitement prévisibles, n'auraient pas été prévues.

Ainsi, il leur semble impératif de conserver à cette dotation sa destination, qui exclut qu'elle vienne couvrir des sous-budgétisations « de facilité », pouvant toucher d'autres interventions du programme 149.

Une telle utilisation revient à altérer la programmation budgétaire annuelle et à dégrader encore la transparence de l'information budgétaire, particulièrement nécessaire à l'ensemble des parties prenantes.

Par ailleurs, elle détourne la dotation d'une vocation qu'elle doit conserver, celle de financer des interventions nécessaires en cas de réalisation de risques inhérents à la production agricole .

Il est de ce point de vue regrettable que la dotation soit présentée comme devant couvrir les suites d'une gestion défectueuse des aides européennes , sanctionnée dans le cadre de la procédure d'apurement.

Le ministère semble tendre à considérer que la consommation de la dotation serait en cas de concrétisation des risques de l'exploitation prioritairement affectée à leur couverture.

Mais, ce choix d'intention n'est pas traduit par la structuration des crédits affichée dans le projet annuel de performances.

Ce dernier motive la dotation par les besoins indiscriminés pouvant conduire à « des dépenses imprévisibles en particulier les aides de crise et les refus d'apurement communautaire qui seront susceptibles d'être notifiés par la Commission européenne en 2020 » .

Ces deux types de dépenses n'ont pas le même degré d'imprévisibilité et sont différentes par nature.

Dans ces conditions, la programmation initiale devrait s'attacher à distinguer plus précisément ces deux motifs de provisionnement.

Il est justifié de suivre isolément les prolongements envisagés au titre des corrections financières et les réserves disponibles en cas de concrétisation des aléas de production.

Vos rapporteurs spéciaux réitèrent leur souhait que la dotation soit scindée afin de mieux appréhender les motifs sous-jacents à la programmation budgétaire.

(2) Une dotation qui a principalement servi à couvrir des impasses de financement prévisibles et plus marginalement à financer les impacts des crises climatiques et environnementales

Force est de constater que, pour l'heure, la consommation de la dotation aura été, depuis 2018, principalement affectée à des dépenses nécessitées par des refus d'apurement certains en leur principe.

Dotée de 300 millions d'euros en 2018 , la provision a été mobilisée pour payer les refus d'apurement (177,8 millions d'euros) , le paiement d'un contentieux relatif à un dispositif d'aide financière aux agriculteurs corses en difficulté (9,1 millions d'euros), mais également pour financer les investissements informatiques de l'ASP (19 millions d'euros) compte-tenu d'un besoin élevé lié au rattrapage des retards de paiement de la PAC et, pour des reports de 2018 sur 2019 (19 millions d'euros) pour financer une partie du dispositif TO-DE, structurellement sous-budgété . Ainsi, seuls 75 millions d'euros ont été attribués à des dépenses d'accompagnement des agriculteurs après la sécheresse qu'ils ont subi en cours d'année 18 ( * ) .

La gestion de la dotation consacrée pour 75 % à des dépenses prévisibles n'a permis de mobiliser que 25 % des crédits ouverts à la couverture de risques de production si bien que la charge de l'indemnisation des agriculteurs victimes de la sécheresse a été reportée sur la trésorerie du fonds national de garantie des risques agricoles (FNGRA), au demeurant insuffisante (voir infra ) .

Dans ces conditions, la dotation ouverte en 2019 (200 millions d'euros) devrait, à nouveau, être principalement mobilisée pour couvrir les charges de refus d'apurement communautaire.

Au total, le montant des corrections financières définitives qui devront être supportées par le budget national en 2019 s'établit à 125,1 millions d'euros . Ce chiffrage correspond principalement aux décisions ad hoc 58, ad hoc 59 et ad hoc 60. Il tient également compte d'un remboursement de la Commission suite à l'arrêt TUE du 12/03/2019.

Le reliquat disponible pour contribuer au financement des indemnités pour calamités sanitaires ou naturelles ne sera à nouveau au plus que de 75 millions d'euros.

Au total, sur les 500 millions d'euros ouverts au titre de la dotation pour dépenses imprévisibles, 350 millions d'euros auront été consacrés en 2018 et 2019 à financer des dépenses globalement prévisibles, ne répondant donc pas à l'objet de la dotation.

b) Une dotation de couverture des risques réduite de 125,2 millions d'euros en deux ans, au risque d'une insuffisance de financement des fonds d'indemnisation des risques de production

À l'observation précédente, qui établit que la principale destination de la dotation réside dans les charges budgétaires suscitées par les sanctions financières prononcées par la Commission européenne contre la France, il faut ajouter que la programmation budgétaire de la dotation suit une tendance baissière qui ne paraît pas justifiable par une quelconque réduction de l'empreinte des risques entourant l'activité agricole et dont la soutenabilité dépend de la concrétisation des risques de refus d'apurement

(1) Une dotation dont le calibrage aurait pu être largement débordé si les refus d'apurement envisageables avaient reçu tous leurs prolongements

Le calibrage de la dotation provisionnelle inscrite au budget pour 2018, en particulier au regard des risques représentés par d'éventuels nouveaux refus d'apurement européens, avait pu susciter des interrogations. Selon le contrôle budgétaire et comptable ministériel, une impasse de financement des paiements dus en 2017 (212,2 millions d'euros sur un total de risque de 221,9 millions d'euros) pouvait être constatée.

À cette somme s'ajoutait alors la perspective d'éventuels nouveaux refus d'apurement. L'estimation des risques encourus pour 2018 et les années suivantes s'élevait ainsi à 1 081 millions d'euros suggérant un sous-calibrage de la dotation.

La somme mentionnée, qui couvrait des exercices déjà relativement anciens, restait toutefois tributaire d'évolutions susceptibles de marquer le déroulement d'une procédure dont on rappelle qu'elle prend un certain temps du fait de l'application du principe du contradictoire notamment, mais aussi de délais éventuels de procédure.

|

Présentation schématique des procédures européennes d'apurement L'article 317 du Traité sur le fonctionnement de l'Union européenne (TFUE) stipule que la législation sur l'app l ication des corrections financières nettes est exposée dans le règlement financier (RF) et précisée dans les règlements sectoriels. L'article 80 du règlement financier contient les dispositions suivantes destinées à assurer la protection du budget de l'Union : « La Commission procède à des corrections financières concernant les États membres afin d'exclure du financement de l'Union les dépenses engagées en violation du droit applicable. La Commission fonde ses corrections financières sur la détection des montants indûment dépensés, ainsi que sur les implications financières pour le budget. Quand ces montants ne peuvent pas être clairement déterminés, la Commission peut appliquer des corrections extrapolées ou forfaitaires, conformément à la réglementation sectorielle. Lorsqu'elle décide du montant d'une correction financière, la Commission tient compte de la nature et de la gravité de la violation du droit applicable ainsi que des implications financières pour le budget, y compris en cas d'insuffisances dans les systèmes de gestion et de contrôle. Les critères d'établissement des corrections financières et la procédure à appliquer peuvent être prévus dans la réglementation sectorielle ». |

Finalement, le poids des refus d'apurement aura été bien moindre qu'envisagé en 2018. Les montants concernés correspondent aux décisions ad hoc 56 (15,2 millions d'euros) et ad hoc 57 (- 21,3 millions d'euros, soit une décision positive pour la France du fait de la réforme de la décision initiale de la Commission européenne, fondée sur un taux de correction jugé excessif par la justice européenne), ainsi qu'aux décisions d'apurement comptable (pour 184,4 millions d'euros, en particulier sur les retards de paiement de la campagne 2015).

Un même constat devrait être fait pour 2019. Le montant des crédits nécessaires aux apurements (125,1 millions d'euros) serait inférieur aux estimations initiales du ministère de l'agriculture qui en estimait le coût à 168,6 millions d'euros.

Le ministère de l'agriculture et de l'alimentation n'a transmis que très tardivement la liste des procédures en cours dans le cadre des apurements européens et des enjeux financiers envisageables.

Compte tenu des effets considérables des corrections financières prononcées dans le passé et du retentissement de ces dossiers sur les charges budgétaires du ministère de l'agriculture et de l'alimentation et, au-delà, du pays, un tel retard est regrettable.

Quoi qu'il en soit, les éléments principaux permettant d'apprécier les risques pour 2020 sont les suivants :

- pour les risques considérés comme quasiment réalisés, il s'agit de 7,7 millions d'euros ;

- pour les risques pendants mais incertains et dont le règlement serait étalé dans le temps, des montants beaucoup plus considérables sont en cause.

Il s'agit des risques figurant dans l'encadré ci-dessous.

|

Enquêtes en cours au titre de la procédure d'apurement Les aides aux surfaces : campagnes 2015 à 2017 Deux enquêtes ont été réalisées par la Commission qui s'appuie sur les retards observés dans la gestion des campagnes PAC, sur une divergence d'appréciation de l'éligibilité de certaines zones peu productives, sur l'absence de contrôle de l'âge des prairies, l'insuffisance du contrôle des clauses de contournement, et l'absence de formalisation de l'analyse de risque visant à sélectionner les dossiers, mis à contrôle sur place, pour demander le reversement de 10 % des aides pour les trois campagnes en cause. Toutefois, les travaux de chiffrage du risque financier menés par les autorités françaises devraient permettre une diminution très significative la correction appliquée suite à ces enquêtes. Les échanges avec la Commission sur ce sujet sont toujours en cours. Les soutiens couplés campagne 2017 La Commission pointe l'inéligibilité de l'herbe conduisant à la non-conformité du soutien aux légumineuses fourragères dans le cas où celles-ci sont implantées en mélange avec des graminées. Un chiffrage des aides versées au titre de ces cultures a été établi et permet de cerner le risque maximal de correction à 42.32 millions d'euros. |

|

La certification des comptes des organismes payeurs (exercices financiers européens 2016 et 2017) Dans le cadre des exercices de certification des comptes, la CCCOP a constaté des taux d'erreur élevés dans la gestion du FEADER pour l'exercice 2016 induisant, du fait du mécanisme d'extrapolation, un risque de correction potentiel de plus de 119 millions d'euros. Cette évolution est liée à l'introduction des vérifications supplémentaires que l'organisme de certification doit réaliser dans le cadre du déploiement du single audit et dont certaines posent de nombreuses questions méthodologiques. C'est ainsi le cas des re-vérifications des contrôles sur place qui génèrent de nombreux constats d'écarts. Toutefois, les éléments apportés dans le cadre de la phase contradictoire devraient conduire à ramener ce montant aux alentours de 7.7 millions d'euros. Pour l'exercice financier 2017, les constats initiaux s'avèrent nettement plus limités avec un enjeu pour les quatre organismes payeurs de l'ordre de 57.8millions d'euros dont 26.9 millions d'euros pour l'ASP et 24.58 millions d'euros pour FranceAgriMer. Les échanges contradictoires sont en cours sur ces dossiers. Droits à paiement de base (DPB) des campagnes 2015 à 2017 Les griefs de la Commission européenne portent sur les modalités de calcul des DPB et sur le contrôle de la notion d'« agriculteur actif ». Les échanges contradictoires sur le chiffrage proposé par la France sont encore cours. Mesures surfaciques du FEADER La Commission considère que le retard dans la réalisation des contrôles sur place a rendu inefficace ces derniers. Une analyse détaillée de la nature des engagements, pour chaque type d'opération, a été réalisée par les autorités françaises afin de cerner le plus précisément possible l'impact du décalage du calendrier de contrôle sur l'efficacité desdits contrôles. Les échanges se poursuivent avec la Commission européenne sur ce chiffrage. Contrôle des marchés publics dans le cadre du FEADER L'insuffisance du contrôle de la conformité des procédures de marchés public tant lors des contrôles administratifs que des contrôles sur place est relevé par la Commission qui propose une correction de 5.57 millions d'euros. Le chiffrage proposé par les autorités françaises, après contre analyse de chaque dossier audité pour réunir les pièces relatives aux procédures de mise en concurrence mises en oeuvre, s'établi à 3.46 millions d'euros. Les aides aux surfaces campagne 2018 Cette enquête s'est déroulée en Corse et a abouti à l'annonce d'une correction potentielle supérieure à 25% du montant des aides versées. Les auditeurs estiment que malgré le durcissement des contrôles de l'éligibilité des parcelles peu productives en 2018, un certain nombre de surfaces n'ont pas été exclues du bénéfice de l'aide alors qu'elles devraient l'être. Ils envisagent d'étendre certains de leurs constats à l'hexagone Les échanges contradictoires viennent de débuter et sont trop peu avancés pour évaluer le risque. |

Les risques recensés apparaissent considérables, en particulier ceux afférant à l'apurement des aides surfaciques. À leur propos, on remarque que, malgré les mesures mises en oeuvre pour améliorer le registre parcellaire graphique, des motifs de corrections financières paraissent subsister.

C'est dans ce contexte pesant qu'il faut au surplus s'inquiéter de l'assèchement des réserves du fonds national de gestion des risques en agriculture.

(2) L'épuisement des réserves du fonds national de gestion des risques en agriculture

Le calibrage de la dotation pour « dépenses imprévisibles » s'inscrit dans un contexte de tensions sanitaires et climatiques susceptibles de porter de très lourds préjudices économiques aux exploitants, sans que ces derniers soient suffisamment assurés contre leurs conséquences.

En métropole, la gestion des risques de production d'ampleur importante repose sur trois dispositifs :

- s'agissant des risques sanitaires et environnementaux , le Fonds national agricole de mutualisation du risque sanitaire et environnemental (FMSE) , seul fonds agréé, a pour objet d'indemniser les pertes subies par les agriculteurs grâce à un co-financement professionnel à hauteur de 35 % et un co-financement public de 65 % ; jusqu'en 2014, ce soutien était financé à 25 % par le FNGRA et à 75 % par le FEAGA (1 er pilier de la PAC). Depuis 2015, l'origine de ce soutien peut être européen (Feader via le PNGRAT) ou national (FNGRA via un régime d'aide notifié). La contribution européenne ne peut être mobilisée que si la perte de production est supérieure à 30 % de la production annuelle. La contribution de l'État peut être mobilisée si ces pertes sont inférieures à ce seuil ;

- s'agissant des risques climatiques, deux dispositifs d'indemnisation exclusifs l'un de l'autre sont mobilisés : d'une part, les exploitants victimes d'un risque considéré comme non assurable, jugé d'importance exceptionnelle et dû à des variations anormales d'intensité d'un agent naturel climatique, peuvent être indemnisés par le régime des calamités agricoles qui constitue un premier niveau de filet de sécurité ; d'autre part, les exploitants ayant souscrit un contrat multirisques climatiques auprès de compagnies d'assurance privées reçoivent de celles-ci des indemnisations contractuelles en cas de sinistre.

Ces trois dispositifs pouvaient bénéficier d'un financement par le Fonds national de gestion des risques en agriculture (FNGRA). Toutefois depuis la campagne 2015, l'aide à l'assurance récolte est financée à 100 % par le Fonds européen agricole pour le développement rural (Feader) et ne mobilise plus le FNGRA.

Dans tous les cas, les enveloppes budgétées sont régulièrement insuffisantes, conduisant à des redéploiements de crédits, fréquemment contestables.

Le soutien aux fonds de mutualisation pour les risques sanitaires et environnementaux e st financé soit par le FNGRA, soit par le Feader, en fonction du niveau des pertes constatées (voir ci-dessus).

Le FNGRA reste donc mobilisé pour le financement des calamités agricoles et de certains programmes d'indemnisation du FMSE.

Les ressources du FNGRA sont le produit des contributions additionnelles aux primes ou cotisations afférentes aux conventions d'assurance couvrant les dommages aux bâtiments et au cheptel affectés aux exploitations agricoles et les risques de responsabilité civile et de dommages relatifs aux véhicules affectés aux exploitations agricoles ainsi qu'une contribution additionnelle applicable aux exploitations conchylicoles et une subvention du budget de l'État.

La trésorerie du fonds a été asséchée par un prélèvement de 255 millions d'euros en 2015. Par ailleurs, le taux de la taxe additionnelle est passé de 11 % à 5,5 %, et la contribution additionnelle est plafonnée à 60 millions d'euros depuis le 1 er janvier 2016.

Les ressources ordinaires du FNGRA sont structurellement de l'ordre de 62 millions d'euros par an.

Dans ces conditions, en cas de crise majeure, telle la sécheresse ou des excès de pluies, l'abondement du fonds par des crédits d'État devient nécessaire.

Les crédits budgétés initialement étaient chroniquement insuffisants. Aussi, des abondements successifs par ouvertures en loi de finances rectificative sont intervenus pour des montants souvent très significatifs, venant compléter des provisions budgétaires initiales sous-calibrées :

- en 2010 pour 32,8 millions d'euros ;

- en 2011 pour 9,2 millions d'euros ;

- en 2012 à hauteur de 111,8 millions d'euros ;

- en 2016 pour 81 millions d'euros.

Depuis l'instauration de la « provision pour dépenses imprévisibles », cette dernière constitue un réservoir de crédits supposés permettre de financer les besoins apparues en cours d'année, sans recourir à des décrets d'avances ou à des lois de finances rectificatives.

Les besoins varient en fonction des crises, l'année 2018 ayant été marquée par d'importants sinistres, tant au regard des calamités agricoles que du point de vue des pertes sanitaires.

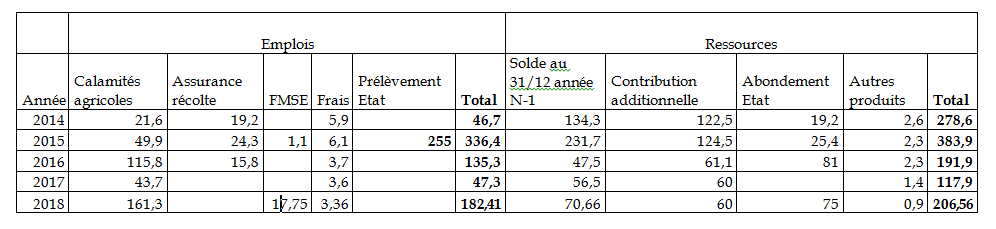

Évolution des ressources et des charges du FNGRA depuis 2014

Source : réponse au questionnaire des rapporteurs spéciaux

Les dépenses du FNGRA ont atteint 182,4 millions d'euros en 2018 face à des recettes ordinaires de 60 millions d'euros, soit une impasse de financement de 122,4 millions d'euros. La trésorerie du fonds (70,7 millions d'euros à l'ouverture de l'exercice), pourtant fortement sollicitée, s'est trouvée hors d'état de la financer, obligeant l'État à un versement de 75 millions d'euros.

Compte tenu des dépenses réalisées, au total, les ressources de trésorerie disponibles à la fin de l'exercice pour les interventions du FNGRA en 2019 s'élevaient à 23,3 millions d'euros.

On rappelle que les indemnités causées par la sécheresse de 2018 avaient été initialement évaluées à 400 millions d'euros, estimation finalement ramenée à 300 millions d'euros, pour des raisons qui mériteraient d'être détaillées (voir infra la question de la gestion des dossiers d'indemnisation).

Autrement dit, une charge non financée de l'ordre de 140 millions d'euros au titre de la sécheresse de 2018 restait pendante au terme de l'exercice 2018.

En ce qui concerne l'année 2019 , compte tenu des besoins subsistant après la sécheresse 2018, des tensions importantes sur ces ressources ont, à nouveau, nécessité des abondements en crédits État tout au long de l'année. Au total, 74 millions d'euros ont ainsi été délégués au FNGRA à fin août 2019 .

Cette somme correspond au plafond des ressources laissées disponibles par l'emploi de la dotation pour dépenses imprévisibles destinée à couvrir les refus d'apurement européens.

Le disponible pour 2019 se situe ainsi autour de 160 millions d'euros.

Il est inférieur aux dépenses effectuées en 2018 alors que les charges pour 2019, en plus des reliquats des indemnisations pour la sécheresse de 2018, devraient intégrer de nouvelles charges.

Le ministère indique que les besoins pour la fin de l'année correspondent aux restes à payer des indemnisations validées pendant les CNGRA précédents et à une partie des reconnaissances qui seront validées en CNGRA en fin d'année, relatifs aux dégâts du gel (non exceptionnel en 2019), de la grêle (uniquement les pertes de fonds) et de la sécheresse de 2019 (premiers dossiers en décembre).

Selon le ministère, la dotation prévue dans le cadre de la provision pour aléas sur le programme 149 en loi de finances initiale pour 2019 devrait permettre de combler l'ensemble des besoins identifiés cette année.

Cette affirmation suppose que le total des nouvelles charges du FNGRA (les charges hors sécheresse 2018) ne dépasse pas 20 millions d'euros. Cela semble peu probable. C'est sans doute pourquoi le ministère indique que les mesures d'indemnisation au titre de la sécheresse 2019 auront principalement un impact sur le budget 2020, tout en ne chiffrant pas les charges envisagées à ce titre.

C'est ainsi sur la dotation ouverte en 2020 que devrait être imputée l'impasse de financement subie par le FNGRA du fait du sous-calibrage de la dotation en 2019.

Dans ces conditions, sauf à ce que les refus d'apurement européens soient réduits à un niveau inhabituellement bas, la dotation ne suffirait que dans l'hypothèse supplémentaire d'une année 2020 exempte de crise climatique ou environnementale, hypothèse hélas des plus incertaines.

Dans ces conditions, la programmation budgétaire de la dotation ressort comme à tout le moins imprudente sinon tout à fait insincère.

c) La faible pénétration de l'assurance-récolte et les délais de traitement des dossiers d'indemnisation, deux sujets de préoccupation

(1) La mise en oeuvre des indemnisations, un problème de délais et des taux de refus trop élevés

Les conditions de traitement des demandes d'indemnisation sont comme souvent complexes et posent des problèmes de trésorerie, qui peuvent mettre en danger certains exploitants.

Il est dès lors heureux que le ministère ait obtenu une augmentation des avances versées dans le cadre de la gestion du FEADER.

S'agissant des délais d'indemnisation, le délai moyen entre le jour de la déclaration du sinistre et le paiement n'est pas connu.

Les délais sont allongés pour les pertes de récolte du fait qu'il est jugé nécessaire d'attendre la fin de campagne pour pouvoir estimer les pertes réelles. S'agissant de la sécheresse 2018, les premiers dossiers correspondant à 60 % des dommages ont été reconnus pendant le mois de décembre, soit 2 mois après la fin de la campagne, mais bien après que les pertes aient été subies par les exploitants.

Le délai moyen entre l'ouverture du dossier correspondant à l'aléa climatique par la direction départementale du territoire (après validation en CNGRA) et sa mise en paiement, soit le délai correspondant à la phase de réception des demandes individuelles puis d'instruction des dossiers, est de 83 jours.

La mise en place de télé-procédures est vivement encouragée afin de réduire encore ce délai. Il n'y a rien à objecter à ces démarches mais compte tenu des taux de couverture numérique et des difficultés rencontrées par les usagers et les services à traiter de telles demandes, l'on ne doit pas en attendre beaucoup de succès.

Il conviendrait donc d'instaurer des systèmes de gestion de crises susceptibles d'apporter une réponse très réactive et plus profonde aux besoins.

Pour les sinistres intervenus en 2018, le taux de refus global est de 20,58 % sur l'ensemble des dossiers de demandes d`indemnisation au titre des calamités agricoles. Il est lié au non-respect des règles d'éligibilité individuelles (non-respect de l'obligation d'assurance, risques assurés, non atteinte des seuils de pertes minimum).

Ces motifs invitent à accorder une attention renouvelée à la diffusion de l'assurance-récolte.

(2) Une assurance récolte qui, même peu diffusée, épuise les dotations provisionnées pour en favoriser la pénétration

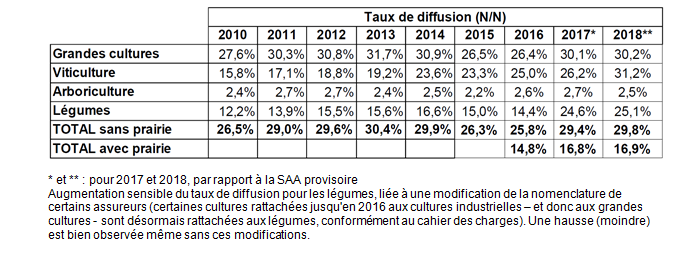

En ce qui concerne l'assurance récolte , force est de constater qu'elle souffre d'un taux de pénétration encore assez modeste, malgré une certaine progression.

Taux de diffusion de l'assurance récolte entre 2010 et 2018

Source : réponse au questionnaire des rapporteurs spéciaux

La couverture assurantielle des surfaces agricoles est inférieure à 30 % ; elle est particulièrement basse dans le domaine des légumes et de l'arboriculture. Au vu des données transmises par les assureurs, 69 399 contrats d'assurance multirisques climatiques ont été commercialisés en 2017, contre 65 483 en 2016 et 68 057 en 2015.

Depuis la campagne 2016, l'architecture du contrat subventionné est articulée selon deux niveaux de garantie avec des taux de soutien différenciés :

- un premier niveau de garantie, dit niveau socle, avec un taux de subvention de 65 %. Il constitue un socle minimum de protection permettant de relancer le cycle de production en cas de sinistre. Son coût est limité, ce qui doit faciliter l'accès à l'assurance récolte ;

- un second niveau avec des garanties complémentaires et un taux de subvention de 45 %.

Les agriculteurs peuvent en outre souscrire des extensions de garantie (réduire le taux de franchise ou bien encore le seuil de déclenchement) pour disposer d'une meilleure couverture mais elles ne bénéficient pas de subventions.

Pour les contrats de base, l'État soutient le développement de ce type d'assurance grâce à une subvention prenant partiellement en charge le coût de la prime ou cotisation d'assurance.

Les problèmes régulièrement constatés de financement du dispositif font obstacle à une anticipation claire des taux de subventionnement. Malgré des ajustements successifs, l'environnement de l'assurance récolte reste marqué par la persistance de cette difficulté.

Depuis 2015, ces aides sont versées dans le cadre du deuxième pilier de la PAC, au titre du Programme national de gestion des risques et d'assistance technique (PNGRAT), et sont entièrement financées par des fonds européens (FEADER).

Après une augmentation de 2010 à 2013, le nombre de contrats d'assurance récolte et le taux de diffusion ont fléchi à compter de 2014 (taux de diffusion de 26,1 % en 2015 alors qu'il approchait les 31 % en 2013). Cette diminution est probablement en partie liée à la mise en oeuvre d'un stabilisateur budgétaire pour les campagnes 2013 et 2014, années où le dispositif mobilisait encore des crédits nationaux (pour 25 % de la dépense) : le taux de subvention de 65 % n'a pas pu être atteint car l'enveloppe budgétaire allouée au dispositif n'était pas suffisante, et des taux inférieurs ont finalement été pratiqués. Aussi, pour la campagne 2014, une aide exceptionnelle complémentaire relevant du régime des aides de minimis de 15,8 millions d'euros et financée via le FNGRA (voir ci-dessous) a été allouée au dispositif et versée en 2016. Ce complément a permis d'atteindre le taux maximal de subvention de 65 %.

L' enveloppe de 600,75 millions d'euros, issue d'un premier transfert du premier vers le deuxième pilier de la PAC allouée au financement de l'aide à l'assurance récolte et au soutien aux fonds de mutualisation en cas d'aléas sanitaires et environnementaux pour la période 2015-2020 mise en place dans le cadre de la nouvelle PAC n'était pas suffisante pour garantir les taux de subvention actuels jusqu'à la fin de la programmation. Un complément de 74,5 millions d'euros, qui a porté l'enveloppe totale à 675,25 millions d'euros, a été alloué aux mesures de gestion des risques suite à un transfert complémentaire du premier vers le second pilier notifié à la Commission européenne à l'été 2017.

Ce transfert peut être apprécié en fonction des estimations portant sur l'impasse financière du dispositif. Cette dernière avait été estimée un temps à 85 millions d'euros et à près de 170 millions d'euros en cas de progression modérée du dispositif.

Le comblement n'a donc été que partiel.

Vos rapporteurs spéciaux relèvent encore que les fonds du premier pilier de la PAC ont été ponctionnés pour assurer l'effectivité du soutien aux assurés. Cet arbitrage, qui est loin d'être un cas isolé (voir infra ) traduit une forme d'inconséquence de la programmation financière des enveloppes de la PAC, qui oblige à réduire les aides directes du premier pilier pour financer les impasses de financement constatées sur plusieurs interventions relevant du second pilier de la PAC.

* 15 Pour travailleurs occasionnels et demandeurs d'emploi.

* 16 Amendement n° II-1164 ; 2 novembre 2018.

* 17 Elle se décompose entre la compensation du dispositif transitoire : d'une part, la part des exonérations correspondant aux allègements généraux étant compensée par l'affectation d'une fraction de TVA à la MSA et à l'UNEDIC ; le surplus d'exonération correspondant au maintien d'un plateau d'exonération totale à 1,2 SMIC par rapport aux allégements généraux étant compensé par les crédits ministériels du MAA à la MSA et à l'UNEDIC au poids des cotisations (87,09% à la MSA, 12,91% à l'UNEDIC) ; d'autre part, celle du dispositif TO DE tel qu'il était en vigueur jusqu'à fin décembre 2018, qui s'applique sur la période d'activité du 4ème trimestre 2018 pour une partie des salariés et sur le mois de décembre 2018 pour une autre étant entièrement compensée par crédits ministériels du MAA à la MSA .

* 18 Le ministère de l'agriculture avait indiqué souhaiter mobiliser une partie de la provision pour financer les actions de modernisation prévues dans le cadre du Grand plan d'investissement. Finalement, il a dû renoncer à cette intention.