|

N° 140 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , Par M. Albéric de MONTGOLFIER, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET LES DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 3 AGRICULTURE, ALIMENTATION, FORÊT ET AFFAIRES RURALES COMPTE D'AFFECTATION SPÉCIALE : DÉVELOPPEMENT AGRICOLE ET RURAL |

|

Rapporteurs spéciaux : MM. Alain HOUPERT et Yannick BOTREL |

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

LES PRINCIPALES

OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

|

1. La mission confirme l'évolution regrettable intervenue en 2017 avec la suppression du programme 149 spécifiquement consacré à la politique en faveur de la forêt. Vos rapporteurs spéciaux persistent à s'interroger sur la conformité de la confusion des crédits pour la forêt avec ceux consacrés à l'économie agricole avec les termes de l'alinéa 6 de l'article 7 de la loi organique du 1 er août 2001 relatif aux programmes budgétaires, dans la mesure où les objets de ces politiques publiques ne sont pas les mêmes. Rappelant qu'ils avaient exprimé le souhait que les services concernés sollicitent l'avis des parlementaires des commissions des finances des deux chambres, pour avis, avant d'engager de telles démarches, ils ne peuvent que constater que l'inclusion réalisée cette année des crédits de la pêche et de l'aquaculture dans le programme 149 s'est affranchie de cette recommandation . Vos rapporteurs spéciaux le regrettent vivement comme, de façon plus générale, ils déplorent le manque de suites données aux recommandations formulées par les parlementaires à l'occasion de leurs travaux de contrôle et d'évaluation. 2. Le présent projet de loi de finances propose de doter en 2020 la mission « Agriculture, alimentation, forêt et affaires rurales » (AAFAR), portée par le ministère de l'agriculture et de l'alimentation de 3,011 milliards d'euros en autorisations d'engagement (AE) et 2,957 milliards d'euros en crédits de paiement (CP) , soit, une hausse de 6,3 % pour les AE et de 1,2 % pour les CP. Au cours de l'examen du projet de loi de finances par l'Assemblée nationale, ces crédits ont été réduits de 7 millions d'euros après l'adoption d'un amendement du Gouvernement aux crédits du programme 149 concernant la subvention pour charges de service public de l'Institut national de l'origine et de la qualité (INAO) du fait du maintien des droits perçus à son profit auprès des professions. 3. Ces évolutions globales sont tributaires de dynamiques très contrastées des interventions des trois programmes de la mission. Le programme 206 « Sécurité et qualité sanitaires de l'alimentation » absorbe à lui seul la quasi-totalité de l'augmentation des crédits de paiement (34,7 millions d'euros sur 36,1 millions d'euros). Le programme 149 qui porte l'essentiel des subventions aux exploitations n'enregistre qu'une progression de 0,4 % de ses crédits de paiement. Les autorisations d'engagement du programme sont plus dynamiques mais cette évolution traduit davantage des rattrapages d'engagements reportés qu'un nouvel élan. En toute hypothèse, l'augmentation des subventions payées aux exploitants à partir du programme 149 ne devrait pas permettre d'en préserver la valeur réelle. Quant à la réduction des crédits du programme 215, elle vient pour l'essentiel d'un changement de périmètre du programme, les secrétariats généraux des directions départementales étant transférés au programme (nouveau) 354 de la mission Administration générale et territoriale de l'État. À périmètre constant les crédits du programme 215 seraient stabilisés malgré une baisse des effectifs résultant des schémas d'emplois pour 2019 et 2020. 4. La question de la sincérité de la programmation budgétaire revient en 2020. Les conditions de la programmation budgétaire de 2019 ne semblent pas permette d'assurer les charges encourues au cours de l'exercice, avec de possibles effets de débord sur l'année 2020. La programmation du budget en 2019 a donné lieu à trois avis défavorables du contrôleur budgétaire et comptable ministériel (pour les trois programmes de la mission) au regard de sa soutenabilité. Les impasses de financement identifiées sont particulièrement élevées sur le programme 149. Même en ne tenant pas compte des risques majeurs que représentent le Brexit ou la peste porcine africaine , les impasses de financement ont été estimées à 202,8 millions d'euros sur le seul programme 149 . Il convient d'y ajouter les risques créés par la sécheresse de 2019, qui, à ce jour, n'a pas fait l'objet d'un accompagnement plus résolu que celui consistant à augmenter la proportion des aides versées au début de l'automne, initiative qui, pour être bienvenue, n'est pas de nature à apporter des solutions autres que transitoires aux problèmes rencontrés par les agriculteurs. En outre, la programmation budgétaire pour 2020 laisse d'emblée prévoir des redéploiements de crédits pour financer des charges insuffisamment budgétées (les effets des exonérations de cotisations sociales au titre des travailleurs occasionnels) ou des déficits de dotations correspondant à des interventions très en retard de consommation (les crédits pour la pêche, pour les mesures agroenvironnementales et climatiques, pour les soutiens à l'agriculture biologique) ou à des dettes envers la sécurité sociale agricole. Le déficit d'ouverture par rapport aux sous- jacents de la loi de programmation des finances publiques (voir infra ) contribue à renforcer l'appréciation d'un manque de crédits. 5. On perçoit par-là les limites de la dotation pour imprévus ouverte en 2018, pour 300 millions d'euros ramenés à 200 millions d'euros en 2019 et de nouveau réduite dans le projet de loi de finances pour 2020, de 25,2 millions d'euros, évolution que vos rapporteurs spéciaux tendent à considérer comme peu compatible avec une exigence de sincérité budgétaire. Lors de sa création, vos rapporteurs spéciaux avaient exprimé une certaine perplexité face à cette nouvelle ligne budgétaire . Si, de prime abord, elle pouvait témoigner d'un progrès de sincérité budgétaire, elle pouvait également être analysée comme un outil susceptible d'affecter la nécessaire rigueur de programmation des interventions du programme 149. En outre, les conditions de sa programmation ne semblaient de prime abord pas cohérentes avec son objet, puisqu'elle devait être employée à assumer des dettes d'apurement ne faisant pas débat. Vos rapporteurs spéciaux constatent que la provision n'a été que marginalement destinée à financer les impacts des risques environnementaux et climatiques, servant principalement à payer les corrections financières infligées à la France et à couvrir des impasses de financement également prévisibles. Une sorte de détournement de l'objet de la dotation doit être déploré avec pour effet un épuisement des réserves du fonds national de gestion des risques en agriculture (FNGRA) et un allongement des délais de traitement des demandes. Vos rapporteurs spéciaux recommandent à nouveau que les aléas de l'exploitation agricole soient envisagés dans une ligne différente de celle dotée pour couvrir les dysfonctionnements de la gestion des aides . Il est vrai que le quantum de la dette d'apurement demeure incertain, fonction des issues de la procédure contradictoire avec la Commission européenne. En 2018, les crédits de la dotation ont été mobilisés autour de 180 millions d'euros pour financer divers contentieux. En 2019, le montant des apurements dus devrait se monter à 125 millions d'euros. 6. Alors que l'agriculture est de plus en plus confrontée à des risques de toutes natures il importe d'améliorer les moyens de couverture des risques. Dans ce cadre, le ministère de l'agriculture indique qu'a été lancée à l'été 2019 une consultation élargie de l'ensemble des parties prenantes sur les voies d'amélioration des outils de gestion des risques en agriculture . Cette consultation est le préalable à l'organisation de réunions d'un groupe de travail dédié émanant du Conseil supérieur d'orientation et de coordination de l'économie agricole et alimentaire (CSO), qui se tiendront de septembre à décembre 2020. Les résultats de l'évaluation à mi-parcours du PNGRAT menée en 2019, assortie de recommandations, doivent contribuer à cette réflexion visant à proposer les évolutions au dispositif dans le cadre de la prochaine PAC. Il conviendra de suivre avec attention les prolongements de cette réflexion. En attendant, si force est d'abord de s'inquiéter de la perspective d'un déficit de ressources du FNGRA pour assumer les charges des événements climatiques et environnementaux en 2020, il convient aussi de relever l'inertie de la pénétration de l'assurance récolte. L'instauration par la loi de finances pour 2019 d'une déduction visant à favoriser la constitution d'une épargne de précaution (DEP), qu'il faut saluer, n'aura qu'un maigre intérêt pour les nombreuses exploitations pour lesquelles l'épargne reste un objectif irréel. Il faut rappeler que plus de 50 % des agriculteurs disposent d'un excédent brut d'exploitation inférieur à 34 000 euros, le résultat courant avant impôts n'étant pour 50 % des exploitants que de 14 000 euros, soit un niveau où les incitations fiscales ne « mordent » pas. La diffusion de l'assurance auprès des exploitants s'impose d'autant plus que les refus d'indemnisation opposés à un pourcentage élevé de demandes présentées dans le cadre des calamités naturelles, qui atteint plus d'un cinquième des demandes, repose souvent sur le défaut de respect des conditions d'assurance par les demandeurs. 7. Les crédits de paiement prévus au titre de la protection sociale agricole , qui couvre les compensations des exonérations de cotisations sociales accordées aux exploitants, sont programmés en baisse de l'ordre de 17,5 millions d'euros. La baisse des crédits de protection sociale semble annoncer des redéploiements budgétaires pour financer les exonérations au titre de l'emploi des travailleurs saisonniers malgré la restriction apportée l'an dernier au champ des exonérations. Malgré les aménagements obtenus par les parlementaires, l'allègement du coût du travail des salariés saisonniers a été réduit avec un impact négatif pour les employeurs s'élevant à 28 millions d'euros. Compte tenu du taux de chômage important que connaît la France et des priorités d'une politique agricole dirigée vers la transition agro-écologique, qui est intense en emplois, il importe de mieux défendre l'employabilité en agriculture. Ceci suppose notamment de pérenniser un mécanisme d'allègements qui en l'état reste borné à 2021. 8. À cet égard, on rappelle que la mission ne finance qu'une faible partie des concours publics à l'agriculture (moins de 10 %) qui ces dernières années se sont modifiés vers une structure reposant davantage sur les allègements fiscaux et sociaux, aux dépens des soutiens sur crédits, qu'ils soient européens ou nationaux. Cette évolution, qui n'a pas que des avantages, oblige en tout cas à une parfaite vigilance sur une composante des soutiens publics à l'agriculture (plus de 21,7 milliards d'euros en 2020) qui tend à devenir une modalité privilégiée du renforcement des concours à cette branche d'activité. 9. À ce propos, vos rapporteurs spéciaux s'étonnent que les dépenses fiscales recensées par le projet annuel de performances demeurent altérés par une très incomplète estimation et par l'inclusion d'un avantage fiscal qui ne profite pas principalement aux exploitants agricoles. 10. Vos rapporteurs spéciaux relèvent plus globalement que les crédits ouverts en 2020 pour financer des dépenses de soutien aux exploitations agricoles , absolument nécessaires à la viabilité de nombre d'entre elles (sans les subventions agricoles au sein desquelles les aides au développement rural représentent un tiers de la subvention moyenne par exploitation, 30 % des entreprises du secteur auraient un excédent brut d'exploitation négatif), demeurent sans tonus. 11. L'appréciation du budget ne peut être indépendante des conditions générales de gestion des aides agricoles. Les dépenses du programme 149 et une partie de celles du programme 206 faisant l'objet d'un cofinancement européen, on observe que le financement de mesures correspondantes a été de plus en plus assuré ces dernières années par des ponctions sur le premier pilier de la politique agricole commune (PAC). Or, certaines lignes consacrées au développement rural sont actuellement sous-dotées, ouvrant la perspective de nouveaux transferts de charge au détriment des aides du premier pilier (assurance récolte, crédits pour le développement de l'agriculture biologique...). 12. Alors que la loi de programmation des finances publiques au titre du programme 149 prévoyait déjà une réduction des moyens, le projet de loi de finances pour 2020 surenchérit sur cette tendance. Il accuse un déficit de 127 millions d'euros en crédits de paiement par rapport aux sous-jacents fixés par ce programme dans la loi de programmation des finances publiques (58,4 millions d'euros en autorisations d'engagement). 13. Dans ce contexte morose, les interventions agricoles du programme 149 perdent une dimension offensive axée sur la modernisation des entreprises agricoles , nécessaire pour relever, par un niveau d'investissement plus fort que celui, très faible, observé ces dernières années, les défis de la concurrence internationale et européenne. À cet égard, si l'on peut se réjouir que les crédits pour la modernisation des exploitations agricoles soient revalorisés de 5,7 millions d'euros, une certaine réserve s'impose. Les entreprises agricoles bénéficiaires du plan de compétitivité et d'adaptation des exploitations agricoles (PCAE) demeurent fort peu nombreuses (3,8 % en 2018) tandis qu'une partie croissante, mais non documentée, des crédits est destinée à des fonds dont les conditions de gestion demeurent à ce jour à préciser. 14. L'augmentation des crédits destinés à financer les mesures agroenvironnementales et climatiques (MAEC) et les aides aux exploitants impliqués par l'agriculture biologique (+ 25 millions d'euros) reflète moins un accent mis sur les projets correspondants que les effets d'un retour à un calendrier plus normal des paiements et du déroulement d'une programmation financière confrontée à des difficultés importantes. Elles ont conduit le ministère de l'agriculture et de l'alimentation à annoncer qu'il mettrait fin aux aides au maintien de l'agriculture biologique et à transférer sur les Agences de l'eau et in fine sur les agriculteurs et les bénéficiaires des interventions des agences la charge du financement d'une proportion croissante des aides à l'agriculture biologique. 15. La stagnation des dotations au titre de l'indemnité compensatoire de handicaps naturels (ICHN) est peu compatible avec les objectifs d'accroissement de la part des exploitations aidées et avec les besoins d'accompagnement des nombreux exploitants (3 800) exclus du bénéfice de cette aide du fait de la réforme du zonage. La budgétisation de l'ICHN est inférieure aux prévisions de la loi de programmation des finances publiques (18,3 millions d'euros). 16. Les moyens consacrés à l'installation augmentent (+6,6 millions d'euros) mais les conditions générales de l'attractivité de l'activité agricole entourent la consommation effective de ces crédits d'incertitudes. Surtout, une baisse des soutiens à l'installation réalisée au profit d'un régime fiscal avantageux doit être constatée (- 10 millions d'euros). 17. Les crédits relevant de la mesure dite « grands prédateurs » sont noyés dans une ligne destinée à financer d' « autres actions environnementales et pastoralisme ». Cette ligne de crédits, en augmentation de 6 millions d'euros, devrait être scindée afin de mieux rendre compte des moyens consacrés à lutter contre la prédation. La lisibilité budgétaire est encore affectée par le fait que les indemnisations sont à la charge du ministère de l'environnement, le ministère de l'agriculture et de l'alimentation gérant les soutiens à la protection des troupeaux. Il est donc difficile de vérifier l'adéquation des provisions aux enjeux. Ces derniers sont marqués par une forte extension de la zone de présence du loup, sept nouveaux départements étant concernés. 18. La politique de confortation de l'hydraulique agricole bénéficie de faibles crédits. Les perspectives de modifications climatiques structurelles appellent une réaction susceptible d'en anticiper les effets, en gardant à l'esprit la conciliation nécessaire des usages. 19. L'annonce d'une reprise du calendrier normal des paiements des subventions agricoles après plusieurs exercices où des apports de trésorerie remboursables ont servi de médiocres palliatifs, pouvait être considérée comme une des rares bonnes nouvelles budgétaires de l'année 2019 . Elle paraît en bonne voie. Cependant, pour les mesures les plus emblématiques de la transition agro-écologique des difficultés semblent persister. Vos rapporteurs spéciaux souhaitent que les services fiscaux restent attentifs à corriger leur appréciation de la situation des exploitants en tenant compte du fait que les cumuls de subventions perçues dans le cadre de ce rattrapage correspondent à des exercices fiscaux indépendants les uns des autres, afin de préserver l'équité de l'imposition. Par ailleurs, les besoins de mise à niveau de l'infrastructure de paiement, s'ils sont moindres que ceux constatés au cours de la période la plus récente (une grande partie au moins du registre parcellaire graphique serait désormais conforme) n'ont pas complètement disparus. Les modules informatiques des programmes structurant ISIS et OSIRIS de l'ASP demandent de nouveaux investissements et les contrôles (dont l'insuffisance a été l'un des motifs majeurs des corrections financières prononcées contre la France) réclament des effectifs. Dans ces conditions, si l'augmentation des dotations destinées à l'ASP, bien que coûteuse (+ 15,4 millions d'euros, à apprécier dans le contexte d'un budget global inerte), peut être approuvée au moins à titre transitoire, la nouvelle légère réduction des effectifs des directions des territoires et de la mer chargés de gérer les paiements et les contrôles de ces paiements pour le compte de l'ASP suscitent une inquiétude. Si la chaîne de paiements agricoles appelle des modernisations, tant que celles-ci ne sont pas intervenues, il convient de s'assurer qu'elle soit à même d'enfin fonctionner de façon satisfaisante. 20. La mauvaise exécution des crédits pour la pêche et l'aquaculture est très préoccupante . Le projet de loi de finances rectificative récemment déposé par le Gouvernement motive une partie des 46,3 millions d'euros d'annulation de crédits qu'il propose par une sous-consommation. 21. La mission « Développement agricole et rural » correspond au compte d'affectation spéciale éponyme, dit « CAS-DAR » . Ses recettes proviennent du produit d'une taxe affectée dont le montant est évalué à 136 millions d'euros pour 2019 . La prévision de recettes pourrait être dépassée en exécution compte tenu d'une amélioration de la production agricole en 2019. Le CAS n'est pas financé par les entreprises de l'aval au motif qu'elles ne bénéficient pas de ses interventions. Cette affirmation n'est pas strictement exacte et elle ne tient pas compte des bénéfices secondaires que ces entreprises peuvent retirer des dépenses du CAS. Celui-ci, du fait d'exécutions inférieures aux dotations, a accumulé des reports de crédits qui offrent des capacités d'intervention très supérieures aux crédits ouverts au titre de l'année 2020. Cette situation justifierait une réduction des prélèvements effectués sur le chiffre d'affaires des exploitations agricoles . |

|

Elle permettrait d'éviter le risque que ceux-ci ne soient employés à des finalités sans rapport avec l'agriculture dans le cadre de régulation de crédits. L'évaluation des interventions de CAS conduit à s'interroger sur les résultats obtenus. Les contrôles mis en oeuvre mettent en évidence des lacunes récurrentes dans la gouvernance des crédits délégués aux organismes. Les interventions du CAS, particulièrement stratégiques au regard des ambitions du développement rural et des préoccupations des Français, n'ont pas vocation à constituer une réserve de crédits d'abondement . En dépit des avancées constatées, la justification des dépenses reste encore insuffisante pour s'assurer que les crédits concourent efficacement à des objectifs stratégiques. 22. Vos rapporteurs spéciaux regrettent la nouvelle diminution des dotations prévues en faveur de la forêt (- 6,2 millions d'euros pour les crédits de paiement ; - 3,7 millions d'euros pour les autorisations d'engagement). La baisse du soutien au centre national de la propriété forestière aurait été un signal catastrophique si les ressources affectées à l'organisme chargé de 75 % des forêts françaises avaient été réduites comme le proposait le Gouvernement. 23. Rappelant que les crédits du programme 149 ne sont qu'une partie de l'effort global de soutien public qui bénéficie aux acteurs du secteur forestier, ils remarquent que les avantages fiscaux consentis pour la forêt , peu évalués, sont justifiés par les particularités des activités forestières. 24. Votre rapporteur spécial Yannick Botrel remarque que le nouveau contrat d'objectifs et de performance de l'Office national des forêts (ONF) lui garantit un maintien de ses moyens, tout en assignant à l'ONF des objectifs de mobilisation de la ressource forestière globalement satisfaisants, compte tenu de la part plus grande que doit prendre la production de bois façonné. Il reste que les évolutions entre le précédent et le nouveau COP seront marquées par les moindres ambitions des objectifs de l'opérateur en termes de mobilisation de la ressource bois (6,5 millions de mètres cube par an au lieu de 6,8 millions en forêt domaniale, 8,5 millions de mètres cube par an au lieu de 9,3 millions dans les forêts des collectivités). Les objectifs de la transition énergétique, pour avoir révisé à la baisse la contribution du secteur bois énergie, conduisent à élever l'effort de mobilisation de la ressource, mais aussi de reboisement, pour satisfaire les différents usages du bois, ce qui suppose des efforts de collecte. Votre rapporteur spécial Yannick Botrel souhaite que les éventuels conflits d'usage pouvant se présenter soient surmontés au profit des utilisations les plus valorisées de la ressource et qu'un effort particulier accompagne la production de bois-matériaux. Les adaptations apportées au COP de l'ONF doivent être rendues compatibles avec l'équation financière des activités de l'ONF. Vos rapporteurs spéciaux rappellent que le COP a été conclu sur la base d'une participation des communes forestières de France qui doit être respectée par l'État. |

|

25. La situation financière de l'ONF a fait l'objet d'un rapport alarmant en cours d'année de la part de quatre corps d'inspection. Vos rapporteurs spéciaux tendent à nuancer les observations du rapport. De fait, la situation financière de l'établissement a connu un certain redressement, dont il faut se féliciter, du fait d'un niveau plus favorable du cours du bois, qui demeure une variable susceptible de fortes évolutions. Néanmoins, les recettes de l'ONF sont inférieures à ses charges, tandis que son endettement a fortement progressé au cours du temps, exposant l'établissement à des fragilités financières, notamment en cas de tensions sur ses conditions de financement. Ainsi, les efforts de l'office en matière d'organisation interne doivent être poursuivis, notamment pour ce qui concerne la mise en place d'une comptabilité analytique permettant d'identifier les charges propres à la gestion du « régime forestier » et l'optimisation de sa fonction ressources humaines. Votre rapporteur spécial Yannick Botrel rappelle que les missions de police de l'ONF justifient que cet établissement public, malgré son caractère industriel et commercial, emploie des agents sous statut de la fonction publique . Quant aux agents sous statut privé, il importe que l'ONF, pour pouvoir contribuer à la diffusion des emplois aidés et au développement de l'apprentissage, assume une politique de recrutement de qualité. Cet objectif suppose que l'État prenne ses responsabilités financières. 26 . Le programme 206 « Sécurité et qualité sanitaires de l'alimentation » consacré au fonctionnement de la direction générale de l'alimentation (DGAL) et de l'Agence nationale de sécurité sanitaire, de l'alimentation, de l'environnement et du travail (ANSES) a fait l'objet d'un contrôle budgétaire dont les conclusions ont été présentées par vos deux rapporteurs spéciaux en 2018 autour de 61 recommandations, dont certaines peuvent supposer de profonds réaménagements du cadre d'exercice de la maîtrise des risques sanitaires et une prise de conscience des déficits de moyens (parmi lesquels les vétérinaires). La situation sanitaire connaît des tensions constantes avec des épisodes de crises exceptionnelles dans un contexte où l'attention a pu être polarisée sur de graves incidents impliquant le bien-être animal. Par ailleurs, les produits phytosanitaires font l'objet d'une attention renforcée, tandis que les scientifiques doivent encore s'attacher à mesurer des effets d'accumulation de certains produits, tout au long de la vie. Les risques sanitaires liés à l'apparition de cas de peste porcine à nos frontières sont considérables comme ceux résultant de la tuberculose bovine. Le rapport CAP 2022 prenant la suite des observations des parlementaires a souligné le défaut de nos capacités de maîtrise des risques, préconisant une mise à niveau des contributions des bénéficiaires des interventions publiques qui, devant faire l'objet d'un débat serein, ne trouve pas de traduction dans le projet de loi de finances. On ne peut considérer telle l'augmentation de la redevance de pollution diffuse, étrangement introduite dans ce débat. |

|

Le CBCM a identifié un risque d'impasse financière qui pourrait finalement être dépassé pour tangenter 20 millions d'euros. Au demeurant, le projet de loi de finances rectificative pour 2019 récemment déposé par le Gouvernement indique qu'il conviendra d'ouvrir 18,3 millions d'euros d'autorisations d'engagement pour la peste porcine et la tuberculose bovine, provisions qui n'apparaissent pas clairement budgétées en 2020. Dans ce contexte, le projet de budget pour 2020 traduit la montée des risques mais aussi des choix de budgétisation et des modifications de la maquette de performances qui appellent des clarifications. Une forte hausse des crédits délégués aux organismes à vocation sanitaire pour assurer la surveillance végétaux et des animaux doit être relevée. Elle contraste avec la stabilisation des moyens pourtant insuffisants dédiés au coeur de l'action de protection de l'assiette des consommateurs, du moins pour les productions nationales. La création de 300 ETPT au titre de la protection des frontières post Brexit suscite une certaine perplexité , non seulement au vu des inconnues entretenues par le Parlement britannique, mais encore par comparaison avec les effectifs actuels du service chargé des contrôles aux frontières : 90 ETPT. Enfin, la maquette de performances qui restitue régulièrement des résultats inférieurs aux objectifs, est augmentée d'un indicateur de suivi de l'ambition de sortie du glyphosate. Ce nouvel indicateur appelle des réserves, qui doivent être étendues à l'approche d'une problématique qui devrait être mieux partagée avec la population. |

|

En application de l'article 49 de la loi organique relative aux lois de finances, pour le retour des réponses du Gouvernement aux questionnaires budgétaires concernant le présent projet de loi de finances, la date limite était fixée au 10 octobre 2019. À cette date, 96 % des réponses au questionnaire budgétaire étaient parvenues à vos rapporteurs spéciaux. |

Le projet de loi de finances propose de doter la mission « Agriculture, alimentation, forêt et affaires rurales » (AAFAR) 1 ( * ) , portée par le ministère de l'agriculture et de l'alimentation (MAA) de 3 011,2 millions d'euros en autorisations d'engagement (AE) et 2 957 ,8 millions d'euros en crédits de paiement (CP) (hors fonds de concours).

Évolution 2019-2020 de la

mission

« Agriculture, alimentation, forêt et affaires

rurales »

(en millions d'euros et en %)

|

Programmes |

LFI 2019 |

Projet de loi de finances 2020 |

Évolution |

|||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire, de la forêt, de la pêche et de l'aquaculture » |

1 679,1 |

1 761,3 |

1 826,8 |

1 768,8 |

+ 8,8 % |

+ 0,4 % |

|

206 « Sécurité et qualité sanitaires de l'alimentation » |

535,9 |

534,9 |

570,1 |

569,6 |

+ 6,4 % |

+ 6,5 % |

|

215 « Conduite et pilotage des politiques de l'agriculture » |

617,7 |

625,5 |

614,3 |

619,4 |

-0,6 % |

- 1 % |

|

Total mission |

2 832,7 |

2 921,7 |

3 011,2 |

2 957,8 |

+ 6,3 % |

+ 1,2 % |

|

dont dépenses de personnel |

864,5 |

864,5 |

861,1 |

861,1 |

- 0,4 % |

- 0,4 % |

Source : projet annuel de performances annexé au projet de loi de finances pour 2020

Les crédits de paiement sont en hausse de 1,2 % par rapport à 2019 (soit + 36,1 millions d'euros de crédits de paiement). Les AE connaissent une hausse plus nette (+ 178,5 millions d'euros, soit + 6,3 % ).

Le différentiel existant entre les AE et les CP tient à des facteurs particuliers liés à l'exécution du budget agricole européen qui influencent considérablement le niveau des AE en 2020.

Ces dernières auront logiquement des impacts importants pour les années à venir. Quant à l'exercice 2020, plus significative de l'exécution budgétaire prévisible est la croissance des crédits de paiement , qui est un peu inférieure à l'inflation.

Le budget pour 2020 n'est donc pas stabilisé en valeur réelle.

La baisse des dotations en volume est plus particulièrement nette pour les crédits destinés à soutenir le revenu des agriculteurs dans le cadre du programme national de développement rural. Les interventions mises en oeuvre à ce titre sont logées dans le programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire, de la forêt, de la pêche et de l'aquaculture » dont elles constituent une partie majoritaire. Les crédits de ce programme stagnent (+ 0,4 %) accusant un net décrochage par rapport aux prix.

Le relatif dynamisme de la mission vient du programme 206 « Sécurité et qualité sanitaires de l'alimentation », avec une progression des dotations de 6,5 % (+ 34,7 millions d'euros). Cette évolution, qui est due à des événements subis , est tributaire de réaménagements administratifs qui allègent la charge budgétaire du programme à travers des transferts d'emploi aux effets budgétaires très significatifs. À périmètre constant, le programme 206 aurait connu une augmentation de ses crédits de 48,7 millions d'euros, soit une hausse de plus de 9 %.

Les réorganisations administratives affectent également la dynamique des crédits du programme support 215 « Conduite et pilotage des politiques de l'agriculture ».

Si, à périmètre courant, ses crédits fléchissent de 1 % (- 36,1 millions d'euros), cette réduction est due pour un tiers à l'allègement de la charge budgétaire de ce programme (12,2 millions d'euros) résultant principalement de transferts vers le nouveau programme 354 de la mission « Administration générale et territoriale de l'État » (AGTE). Hors cet allègement, les crédits du programme 215 apportent néanmoins une contribution à la baisse des dépenses publiques (- 23,9 millions d'euros).

Il reste que le diagnostic sur les coûts d'administration de la politique agricole ne peut se fonder sur cette seule dernière donnée, ces coûts étant éclatés entre plusieurs vecteurs budgétaires, nationaux (État, opérateurs de l'État, collectivités territoriales) ou européens, sans compter la contribution des exploitants au financement d'organismes chargés de missions de service public.

Les évolutions des crédits budgétaires ne rendent pas compte de l'orientation des concours publics aux agriculteurs d'une année sur l'autre. En premier lieu, l'exécution budgétaire de la mission AAFAR est particulièrement désordonnée. Le poids des dysfonctionnements de la chaîne des paiements agricoles auxquels vos rapporteurs spéciaux ont récemment consacré un rapport de contrôle et d'évaluation s'exerce encore à ce jour sur les données budgétaires. En outre, les soutiens à l'agriculture passent majoritairement par d'autres canaux budgétaires (l'Europe, en premier lieu, mais aussi le budget du ministère chargé de l'environnement et de ses opérateurs) ou par des dépenses fiscales ou sociales dont l'apport en revenu pour les agriculteurs est supérieur à celui des crédits budgétaires. Même si les chiffrages correspondant à ces interventions procèdent d'une évaluation nécessairement hypothétique, une fois prises en compte, elles suggèrent une augmentation, même modeste, des transferts en direction des agriculteurs en 2020 (+ 1,4 %) plus nette que celle des dotations budgétaires.

L'article premier de la loi n° 2014-1170 du 13 octobre 2014 d'avenir pour l'agriculture, l'alimentation et la forêt énonce les objectifs de la politique agricole de la France.

Très légitimement, ils ne manquent pas d'ambition. Pourtant, confrontés à la réalité et appréciés au regard des réalisations, ils apparaissent aujourd'hui presque comme des idéalisations, auxquelles la politique agricole doit mieux restituer leurs chances de se concrétiser effectivement.

Une ambition minimale consiste à réunir les conditions d'une protection des exploitations contre les crises récurrentes auxquelles l'agriculture est exposée.

La programmation pour 2020 ne traduit pas cette exigence minimale. Quant aux ambitions plus positives, elles n'ont pas trouvé leurs résultats ces dernières années. Pour certaines d'entre elles, ceux-ci sont moins « loin du compte » que pour d'autres, mais des faiblesses structurelles et celles des moyens consacrés à ces ambitions ont abouti à une situation globalement dégradée de l'agriculture.

Face à cette situation, le programme 149 (les deux tiers des crédits de la mission mais moins de 10 % des concours publics à l'agriculture), qui correspond à la composante nationale de la politique agricole dans sa vocation de soutien et de développement des acteurs du secteur face à des défis particuliers auxquels ils sont confrontés, demeure inerte.

I. L'EMBELLIE CONJONCTURELLE DE L'AGRICULTURE FRANÇAISE NE DOIT PAS CONDUIRE À NÉGLIGER DES FRAGILITÉS, QUI JUSTIFIENT UN SOUTIEN PUBLIC DÉTERMINÉ

A. UNE EMBELLIE CONJONCTURELLE MAIS DES FRAGILITÉS STRUCTURELLES

L'agriculture française vient de subir des années de crises qui ont touché les différentes filières. Certaines d'entre elles sont liées à des évolutions du contexte économique ou géopolitique, d'autres à des événements climatiques ou sanitaires plus ou moins spécifiques à la France.

Les crises se sont plaquées sur une « Ferme France » qui rencontre des difficultés à persister dans son modèle d'agriculture diversifiée et dont la plupart des acteurs subissent des revenus trop bas.

Après les sinistres de ces dernières années 2 ( * ) , les comptes provisoires de l'agriculture pour 2018, s'ils ne sauraient rendre compte avec exactitude des évolutions finalement constatées une fois les données de l'année plus exhaustivement recensées, laissent entrevoir une embellie, mais celle-ci est inégale selon les secteurs et il ne faut pas négliger les facteurs plus structurels.

1. Des revenus très fragiles dans un contexte de baisse très préoccupante des volumes produits entre 2015 et 2018

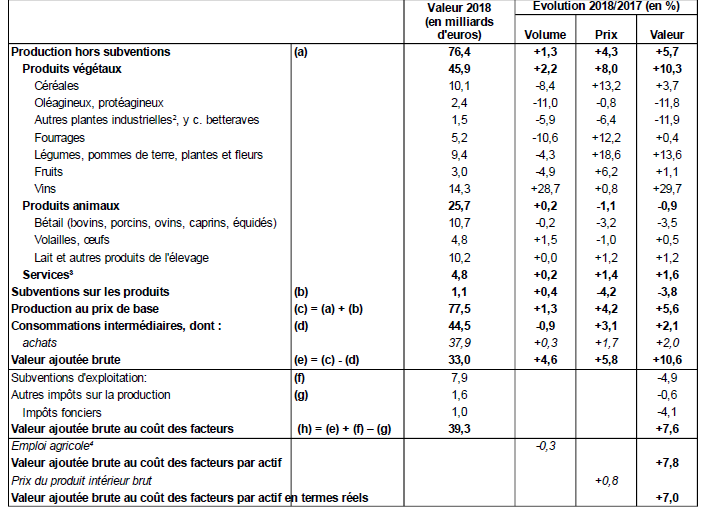

De la production à la valeur ajoutée

nette

Évolution 2018/2017

Source : comptes prévisionnels de l'agriculture pour 2018 ; INSEE

La production agricole (hors subventions) se redresse globalement en volume, mais, si la croissance est robuste pour les végétaux, elle est minime pour les produits animaux.

La capacité des producteurs à valoriser les volumes se révèle inégale, les prix des produits dépendants étroitement des marchés agricoles mondiaux.

Si ceux-ci connaissent des tensions sur les produits végétaux, qui permettent aux producteurs d'amplifier les gains procurés par l'augmentation des volumes, il n'en va pas de même pour les productions animales. Les prix baissent et même très nettement pour le bétail.

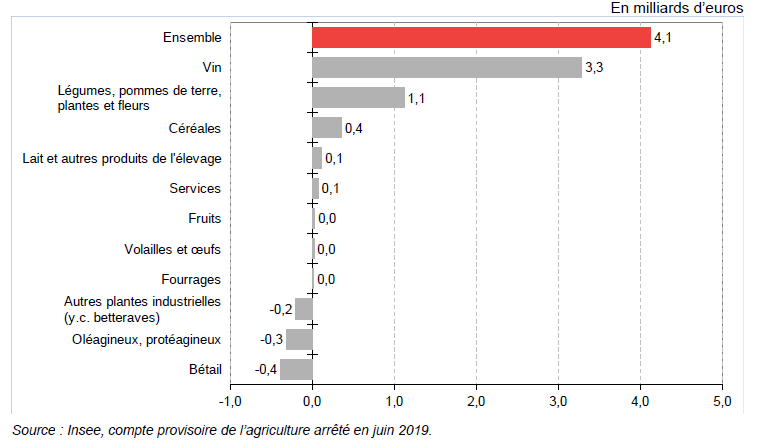

Variation de la production agricole hors

subventions

entre 2017 et 2018

(en milliards d'euros)

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2019

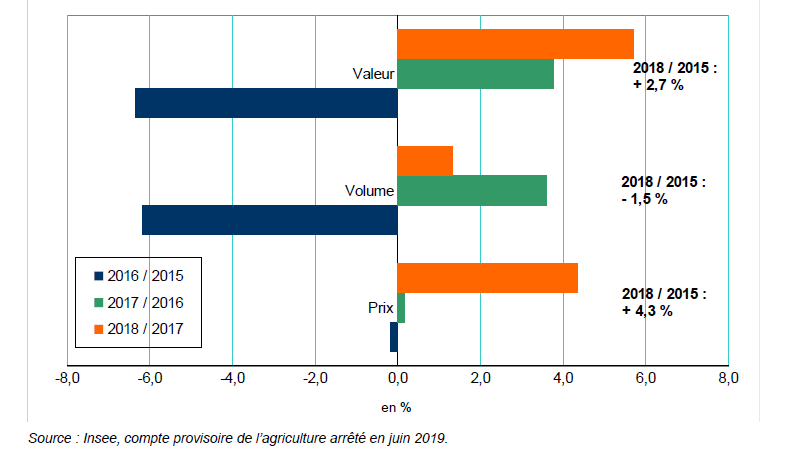

Appréciée entre 2015 et 2018, l'évolution de la production agricole a été très marquée par une année 2016 catastrophique, le redressement ultérieur ayant été limité par une réduction des volumes de production en 2018.

Évolution de la production agricole hors subvention entre 2015 et 2018

(en %)

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2019

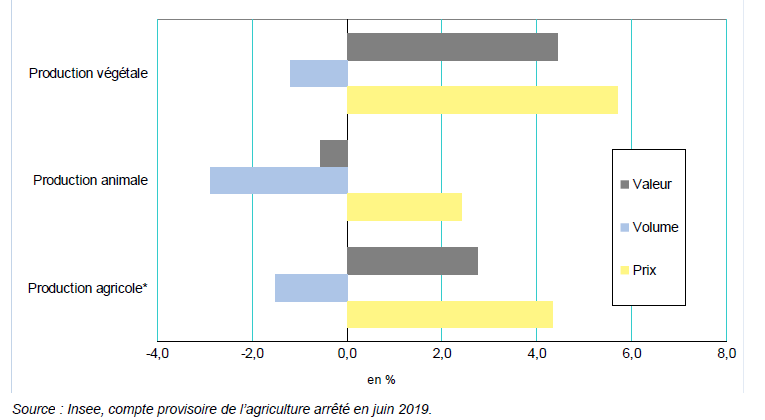

Cette limite a été particulièrement sensible pour les productions animales mais a également touché les produits végétaux.

Évolution de la production agricole hors subvention entre 2015 et 2018 par grand type de production

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2019

Dans ce cadre, certaines productions subissent des évolutions très inquiétantes.

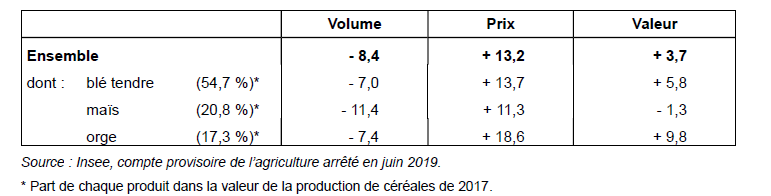

Pour les végétaux, il en va ainsi des céréales, des betteraves et des fourrages.

Évolution de la production de céréales entre 2017 et 2018

* Part de chaque produit dans la valeur de la production de céréales de 2017.

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2019

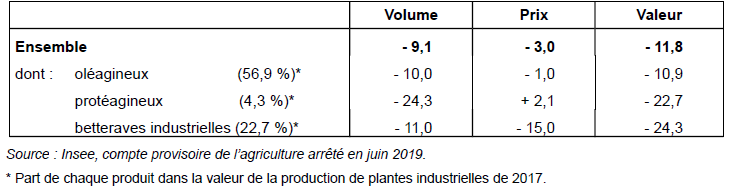

Évolution de la production de plantes industrielles entre 2017 et 2018

* Part de chaque produit dans la valeur de la production de plantes industrielles de 2017.

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2019

La baisse des volumes produits appelle une analyse approfondie de ses ressorts , qui, apparemment ne tiennent pas dans les évolutions de prix 3 ( * ) , qui ont plutôt soutenu le chiffre d'affaires de l'agriculture.

L'explication avancée par les comptables nationaux fait particulièrement valoir les effets de la sécheresse . Son effet sur les rendements a été considérable et les pertes brutes correspondantes se chiffreraient en milliards d'euros si cet événement climatique était le seul en cause 4 ( * ) . Il convient de la garder à l'esprit lorsque l'on appréciera les ressources, notamment budgétaires, disponibles pour y faire face.

Mais, d'autres facteurs jouent certainement puisqu'aussi bien la baisse des volumes, pour moins accusée qu'en 2018, est une caractéristique de moyen terme de l'agriculture française.

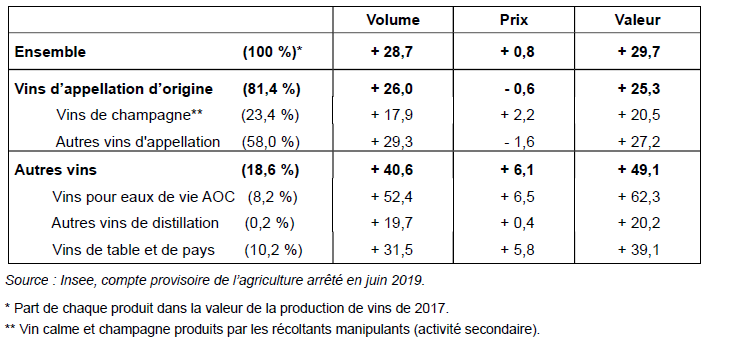

Il est heureux que la production de nos vignes ait connu des évolutions très satisfaisantes.

Évolution de la production de vins entre 2017 et 2018

* Part de chaque produit dans la valeur de la production de vins de 2017.

** Vin calme et champagne produits par les récoltants manipulants (activité secondaire).

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2019

On perçoit mieux tous les enjeux qui s'attachent à la défense de nos producteurs agressés par un protectionnisme d'un autre siècle reposant au demeurant sur des règles de fonctionnement de l'OMC qui s'apparentent davantage au code d'Hammurabi qu'à une justice commerciale civilisée.

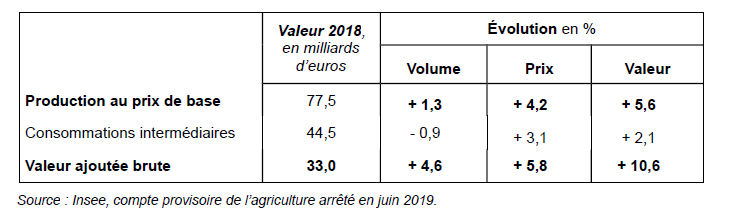

La progression de la production agricole en valeur (+ 5,6 %) a été amplifiée au niveau de la valeur ajoutée qui a augmenté de plus de 10 % par une baisse des volumes des consommations intermédiaires et des prix correspondants qui ont progressé, mais plus modérément, que les prix de production.

La réduction du volume des consommations intermédiaires provient principalement de la chute des consommations de produits des exploitations. Les volumes de pesticides sont stables tandis que le recours aux engrais augmente.

Ces évolutions ne témoignent pas que la progressions des surfaces en bio produise encore des effets significatifs.

Évolution de la valeur ajoutée brute de la branche agricole entre 2017 et 2018

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2019

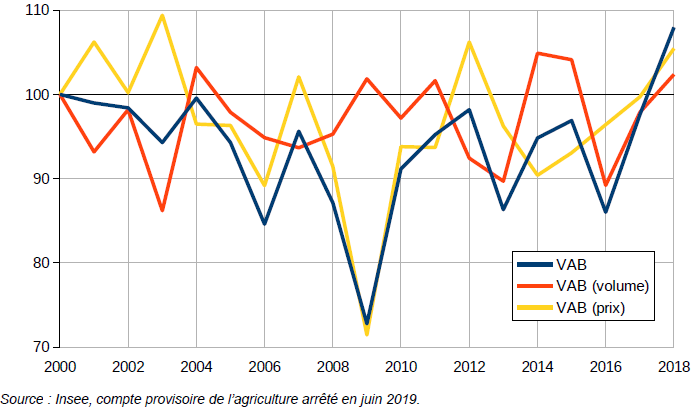

Le redressement de la valeur ajoutée agricole en 2018 permet à cette dernière de dépasser son niveau de l'an 2000 pour la première fois depuis 20 ans.

On peut s'en réjouir mais il faut constater la stagnation structurelle de la valeur ajoutée brute de l'agriculture.

Évolution de la valeur ajoutée agricole depuis 2000

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2019

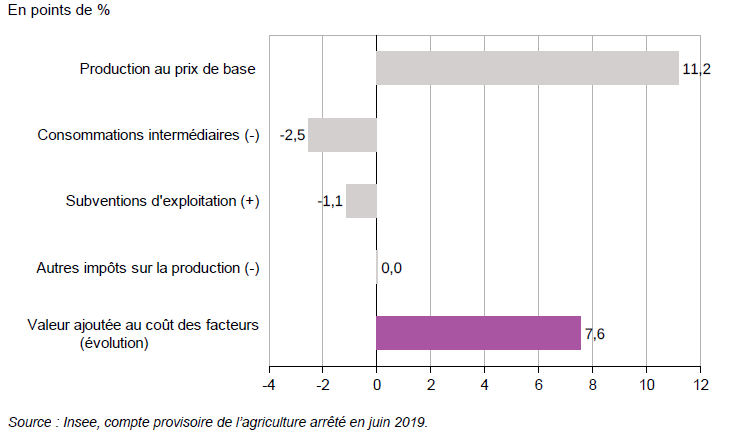

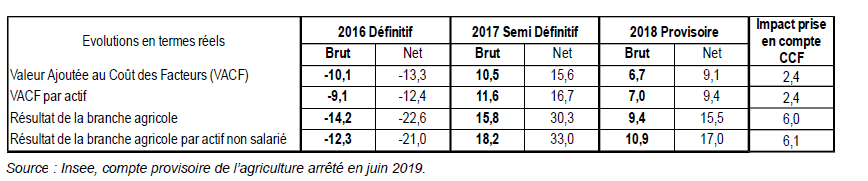

L'augmentation de la valeur ajoutée au coût des facteurs 5 ( * ) est relativement dynamique mais moins que la valeur ajoutée brute. Elle atteint 7,6 % en valeur et 7,8 % rapportée au nombre des actifs de la branche, ces derniers ayant connu une contraction (-0,3 %).

C'est dire que le bilan net de ces transferts entre agriculteurs et administrations publiques a conduit à réduire les revenus des exploitants en 2018.

Contributions à l'évolution de la valeur

ajoutée au prix des facteurs

entre 2017 et 2018

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2019

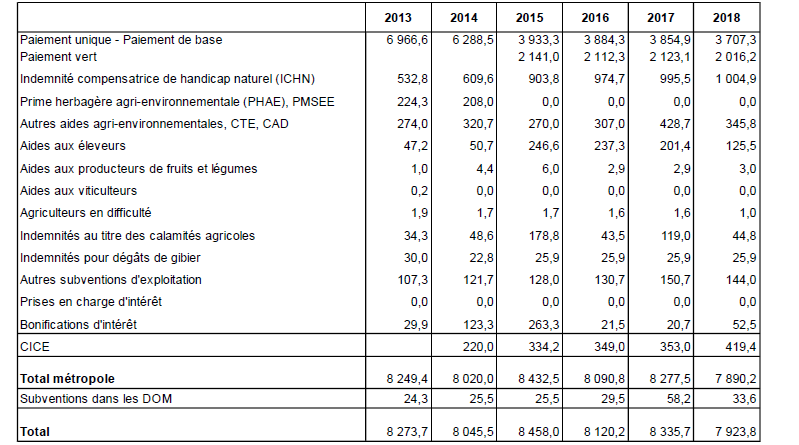

Ce dernier phénomène provient d'une réduction des subventions d'exploitation de 2017 à 2018.

Évolution des subventions à l'exploitation attribuées à la branche agricole

Source : comptes prévisionnels de l'agriculture pour 2018 ; INSEE

Les subventions se réduisent de près de 5 % (en baisse de 411 millions d'euros).

Il est remarquable, compte tenu des explications fournies précédemment de la baisse de la production en volume, que les indemnités au titre des calamités agricoles reculent de près de 60 millions d'euros. Cette baisse suscite des interrogations quant à l'efficacité des circuits de traitement desdites indemnisations.

De la même manière, la baisse des créances constatées au titre des mesures agro-environnementales doit être évoquée. Elle paraît traduire les effets d'une réduction du stock des restes à payer sur des lignes de crédit particulièrement mal exécutées ces dernières années (voir infra ) mais elle pourrait aussi illustrer une certaine lenteur dans le traitement de dossiers qui tendent à une réelle expansion.

La baisse des interventions en provenance du premier pilier de la PAC occupe dans ce panorama le premier rang des reculs.

Il faut ici observer que le décompte des subventions est réalisé sur la base des droits constatés, de sorte que des écarts importants peuvent exister entre les subventions ainsi comptabilisées et les versements réellement effectués.

Une fois comptabilisée l'obsolescence des immobilisations (environ 10 milliards en 2018), la valeur ajoutée nette de la branche agricole atteint 22,7 milliards d'euros.

Elle s'accompagne d'une nette amélioration des résultats de la branche agricole en 2018 (+ 17 milliards d'euros après + 33 milliards d'euros en 2017).

Évolution du résultat de la branche agricole entre 2016 et 2018

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2019

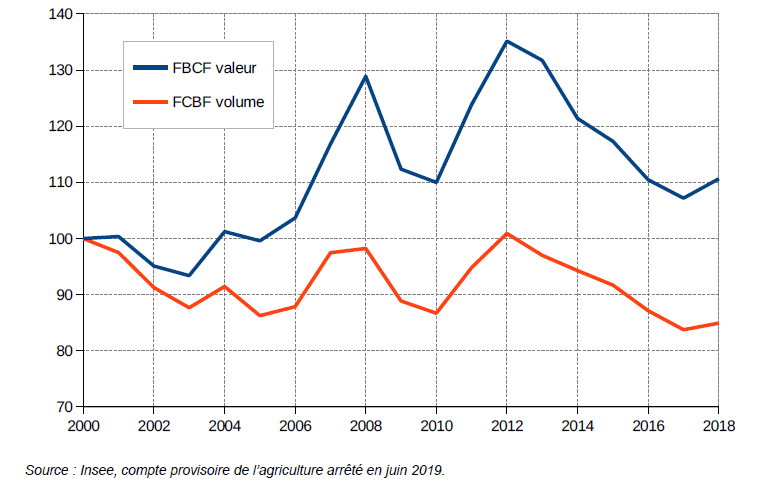

Il faut espérer que cette évolution permette de redresser un investissement agricole en berne.

Évolution de la formation brute de capital fixe

de la branche agricole

depuis 2000

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2019

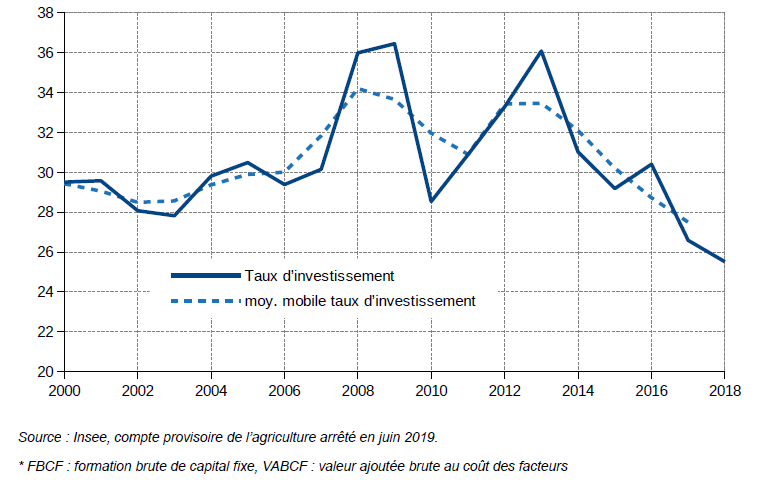

Il faudrait pour cela que la tendance à la chute du taux d'investissement des exploitations agricoles s'inverse.

Or, le redressement du résultat de la branche ne semble pas à ce jour s'être traduit par un tel processus, qui est une condition forte de la productivité et donc de la soutenabilité et de la compétitivité de l'agriculture française.

Évolution du taux d'investissement de la branche agricole depuis 2000

* FBCF : formation brute de capital fixe, VABCF : valeur ajoutée brute au coût des facteurs.

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2019

La langueur structurelle de l'investissement agricole nécessiterait une analyse approfondie que vos rapporteurs spéciaux appellent de leurs voeux, comme pour la baisse du volume de production.

Parmi d'autres explications, elle pourrait être liée à une situation des revenus agricoles marquée par la faiblesse de leur niveau.

Le revenu des exploitants agricoles 6 ( * ) , malgré sa dispersion, tend à se polariser sur de très faibles valeurs.

Dispersion des résultats par décile (D) et quartile (Q)

(en euros)

Source : commission des comptes de l'agriculture

En 2017, année pourtant marquée par un redressement de l'activité agricole (RCAI), le revenu courant médian avant impôts par actif non salarié n'atteignait que 21 000 euros, sur lesquels il fallait encore prélever 9 000 euros de cotisations sociales en moyenne. Tandis qu'un quart des exploitations dégageait un RCAI par actif non salarié supérieur à 37 700 euros, un quart disposait d'un RCAI de moins de 7 800 euros.

Hors subventions, la moitié des exploitations dégageaient un revenu avant impôt négatif. Une fois incluses les subventions, 86 % des exploitations ont un RCAI positif, mais qui demeure faible pour une proportion considérable des agriculteurs.

Dans ces conditions, si les soutiens publics apportent une contribution indispensable à la pérennité d'une large fraction des entreprises agricoles, ils ne permettent pas nécessairement de redresser l'investissement de la branche agricole, qui dépend in fine d'une trop faible proportion des exploitations.

2. Une évolution préoccupante de l'emploi agricole, une contribution positive des emplois salariés occasionnels à sauvegarder

L'un des objectifs de la politique agricole est de faire de l'agriculture un vivier d'emplois. À cet égard, les résultats ne sont pas satisfaisants.

Sur longue période, l'emploi agricole recule nettement.

Emploi agricole en France métropolitaine

|

2010 |

2016 |

2017 estimations |

||

|

Total actifs agricoles |

ETP |

751 000 |

702 000 |

695 000 |

|

Total main d'oeuvre permanente |

Personnes |

966 000 |

864 000 |

846 000 |

|

ETP |

661 000 |

594 000 |

584 000 |

|

|

Chefs d'exploitations et coexploitants |

Personnes |

604 000 |

552 000 |

543 000 |

|

ETP |

446 000 |

408 000 |

402 000 |

|

|

Conjoints et autre main d'oeuvre familiale |

Personnes |

190 000 |

125 000 |

116 000 |

|

ETP |

75 000 |

47 000 |

43 000 |

|

|

Salariés permanents |

Personnes |

172 000 |

188 000 |

187 000 |

|

ETP |

140 000 |

139 000 |

139 000 |

|

|

Salariés saisonniers, ETA, Cuma |

ETP |

91 000 |

108 000 |

111 000 |

Source : réponse au questionnaire des rapporteurs spéciaux

Selon les dernières évolutions publiées par la MSA, 849 000 personnes travaillent à temps plein ou partiel sur l'ensemble des exploitations agricoles de France métropolitaine en 2017.

Ces « actifs permanents » représentent 585 000 unités de travail, un volume en baisse de 1,7 % par rapport à 2016. Les travailleurs saisonniers et les entreprises de travaux agricoles apportent, pour leur part, un volume de travail occasionnel estimé à un peu plus de 100 000 unités de travail annuel (+ 11 % par rapport à 2010).

En 2017, le nombre total d'actifs agricoles (actifs permanents, saisonniers et Coopératives d'Utilisation de Matériel Agricole) est estimé à 686 000 en équivalent temps plein, en baisse de 2,3 % par rapport à 2016.

La perspective d'un renforcement du coût du travail saisonnier, qui, sans être le seul déterminant de ces emplois, en est certainement, de façon directe ou plus indirecte, l'un des moteurs, avait été l'un des signaux les plus inquiétants des projets de loi financiers de l'année 2019 pour l'agriculture.

Malgré les inflexions obtenues, ce signal n'a hélas pas été entièrement écarté.

La baisse de l'emploi agricole s'est produite dans un contexte de réduction du nombre des exploitations.

En 2016, selon la dernière enquête « Structure » du service statistique du ministère, le nombre d'exploitations agricoles en France métropolitaine est estimé à environ 437 000 exploitations. Parmi celles-ci, 300 000 seulement sont dites « moyennes et grandes » (leur « production brute standard » dépasse 25 000 euros).

Entre 2010 et 2016, le nombre d'exploitations agricoles a baissé de 11 % environ, soit un rythme annuel moyen (- 1,9 % par an) légèrement inférieur à celui de la décennie précédente (- 3% par an), mais qui traduit une forme d'attrition.

La démographie des exploitants marquée par un net vieillissement annonce le resserrement des problématiques de reprise, qui justifie la mise en oeuvre d'une politique de l'installation. Cependant, les perspectives économiques devraient être stabilisées si l'on souhaite que la base agricole nationale ne connaisse pas de profonde attrition.

Jusqu'à présent, la superficie agricole utilisée est, quant à elle, restée globalement stable - la taille des exploitations ayant grandi- autour de 28 millions d'hectares, ce qui constitue un signe évidement positif. Cependant, si plus des deux tiers sont cultivées, le complément, qui reste toujours en herbe pour les pâtures (alpages et prairies permanentes), paraît progresser. Cette évolution, qui pourrait répondre aux inflexions apportées au régime des aides agricoles (développement des MAEC et de l'agriculture biologique) peut certes présenter des atouts au regard des externalités de l'agriculture, qui devraient être mieux reconnues, est susceptible d'avoir des effets plus mitigés sur les capacités productives des surfaces agricoles, enchaînement auquel il convient d'accorder toute l'attention nécessaire.

* 1 Des évolutions ont influé sur la mission au cours des cinq dernières années, processus qui se prolonge pour 2018. En premier lieu, on peut rappeler que la mission s'appelait jusqu'au projet de loi de finances 2013 « Agriculture, pêche, alimentation, forêt et affaires rurales ». Les crédits de la pêche qui avaient alors été transférés à la mission « Écologie, développement et aménagement durables », sont réintégrés cette année dans le périmètre de la mission sans que l'intitulé de la mission ne s'en trouve modifié. En second lieu, l'an dernier, les crédits de la forêt avaient été fondus avec ceux de la performance économique et environnementale des entreprises dans le programme 149. Pour mémoire, en 2016, le projet de loi de finances initiale proposait d'ouvrir 277,7 millions d'euros d'autorisations d'engagement et 291,3 millions d'euros de crédits de paiement au titre du programme 149 alors consacré à la seule politique forestière.

* 2 Publiés par la commission des comptes de l'agriculture de la Nation le 4 juillet 2019, ces comptes ne retracent pas la totalité des flux économiques de l'année. Il apparaît, en particulier, que les opérations budgétaires de fin de gestion, qui peuvent être particulièrement lourdes. Dans ces conditions, les subventions ne peuvent être qu'estimées. La campagne de publication des comptes de l'agriculture pourrait utilement intégrer une mise à jour permettant de disposer de comptes provisoires actualisés par la prise en considération de l'exécution budgétaire assez rapidement après la fin de l'année.

* 3 Que ces prix soient « rémunérateurs » est une autre question.

* 4 Une baisse des volumes produits de 10 % sur les quatre productions végétales les plus sensibles à la sécheresse occasionne un manque à gagner de l'ordre de 2 milliards d'euros.

* 5 La valeur ajoutée au coût des facteurs intègre les subventions aux exploitations et s'obtient en retranchant les prélèvements obligatoires.

* 6 L'indicateur de revenu agricole retenu est le « résultat courant avant impôts (RCAI) par actif non salarié », construit à partir de la comptabilité. Il s'agit du résultat issu de l'activité de production de l'année après déduction de toutes les charges de l'entreprise. Cet indicateur mesure donc plus spécifiquement le résultat final de l'activité agricole. Ce résultat d'entreprise ne concerne que les actifs non-salariés des moyennes et grandes exploitations (68% des exploitations seulement). Si ces dernières sont économiquement significatives (elles représentant 93% de la SAU et 97% de la production brute standard, il ne faut pas négliger qu'un nombre considérable d'exploitations agricoles non appréhendées par l'indicateur doivent disposer de revenus encore plus faibles que ceux qu'il révèle.