EXAMEN DES ARTICLES RATTACHÉS

ARTICLE 77

Décalage de la date d'entrée en

vigueur de l'automatisation du fonds de compensation de la taxe sur la valeur

ajoutée (FCTVA)

. Commentaire : le présent article prévoit le report d'une année de l'automatisation du fonds de compensation de la taxe sur la valeur ajoutée (FCTVA), dont l'article 258 de la loi de finances pour 2019 prévoyait la mise en oeuvre à compter du 1 er janvier 2020.

I. LE DROIT EXISTANT

A. LE FONDS DE COMPENSATION DE LA TAXE SUR LA VALEUR AJOUTÉE (FCTVA), UN INSTRUMENT ESSENTIEL DE SOUTIEN À L'INVESTISSEMENT DES COLLECTIVITÉS TERRITORIALES

1. Une subvention d'aide à l'investissement des collectivités territoriales

Le FCTVA est un prélèvement sur les recettes de l'État versé aux collectivités territoriales et destiné à compenser le montant de TVA qu'elles acquittent pour leurs investissements (dont le montant s'élevait à 50,8 milliards d'euros en 2018 1 ( * ) ), dans la mesure où celles-ci n'étant pas assujetties à la TVA, elles ne peuvent en principe pas bénéficier du droit à déduction. Ce dispositif a été créé par l'article 66 de la loi de finances pour 1978 2 ( * ) et succède au fonds d'équipement pour les collectivités territoriales.

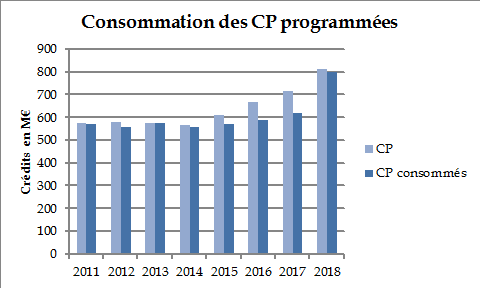

Le FCTVA, régi par les articles L. 1615-1 à L. 1615-13, R. 1615-1 à R. 1615-6 et D. 1615-7 du code général des collectivités territoriales, concourt très fortement à l'investissement local : il représente plus de deux tiers des concours de l'État alimentant la section d'investissement des entités publiques locales . En 2018, son montant s'est élevé à 5,5 milliards d'euros.

Montants versés aux collectivités territoriales au titre du FCTVA et évolution des dépenses d'investissement des collectivités territoriales

(en milliards d'euros - hors remboursement de dette)

|

Année d'exercice |

Dépenses réelles d'investissement |

Évolution en pourcentage |

FCTVA (Prévision LFI) |

Évolution en pourcentage |

FCTVA versé |

Évolution en pourcentage |

Part du FCTVA dans l'ensemble des PSR versés |

|

2012 |

52,9 |

/ |

5,5 |

/ |

5,5 |

/ |

10 % |

|

2013 |

55,5 |

+ 5% |

5,6 |

+ 2 % |

5,6 |

+ 0,1 % |

10 % |

|

2014 |

51,2 |

- 8 % |

6,0 |

+ 3 % |

6,0 |

+ 6 % |

11 % |

|

2015 |

46,9 |

- 8 % |

5,6 |

+ 3 % |

5,6 |

- 5 % |

11 % |

|

2016 |

45,5 |

- 3 % |

6,0 |

+ 1 % |

5,2 |

- 7 % |

11 % |

|

2017 |

48,3 |

+ 6 % |

5,5 |

- 9 % |

5,1 |

-2% |

12 % |

|

2018 |

50,8 |

+ 5 % |

5,6 |

+ 2 % |

5,5 |

+ 8 % |

14 % |

|

2019 |

/ |

/ |

5,6 |

0 % |

/ |

/ |

/ |

|

PLF 2020 |

/ |

/ |

6,0 |

+ 7 % |

Source : commission des finances du Sénat, d'après les documents budgétaires, les rapports de la Cour des Comptes sur les finances publiques locales et les rapports de l'Observatoire des finances et de la gestion publique locales, « Les finances des collectivités locales en 2018 » et « Les finances des collectivités locales en 2019».

2. Critères d'éligibilité

La liste des bénéficiaires du FCTVA est fixée à l'article L. 1615-2 du code général des collectivités territoriales. Il s'agit des collectivités territoriales, de leurs groupements (si l'ensemble des membres sont eux-mêmes bénéficiaires), de leurs régies de services publics et de certains organismes juridiquement autonomes 3 ( * ) .

Par ailleurs, six conditions cumulatives doivent être remplies pour en bénéficier :

- la dépense doit être réalisée par un bénéficiaire du fonds ;

- le bénéficiaire du fonds doit être propriétaire de l'équipement considéré, sauf dérogations particulières et dispositions applicables aux EPCI ;

- le bénéficiaire doit être compétent pour agir dans le domaine concerné ;

- la dépense doit être grevée de TVA ;

- elle ne doit pas avoir été exposée pour les besoins d'une activité soumise même partiellement à la TVA ;

- enfin, l'équipement ne doit pas être cédé à un tiers non bénéficiaire du fonds, ni être confié à un tiers sauf dans les cas de dérogations prévus par la loi 4 ( * ) .

3. Une assiette progressivement élargie

L'assiette du FCTVA est constituée des dépenses réelles d'investissement , correspondant principalement aux comptes 21 « Immobilisations corporelles » et 23 « Immobilisations en cours ».

Certaines dépenses d'investissement en sont cependant exclues.

Cette assiette a été élargie par la loi de finances pour 2016 5 ( * ) aux dépenses d'entretien des bâtiments publics et de voirie payées à compter du 1 er janvier 2016, qui relèvent de la section de fonctionnement . Sont également éligibles, sous certaines conditions, des dépenses réalisées sur la période 2015-2022, « sous maîtrise d'ouvrage publique, en matière d'infrastructures passives intégrant leur patrimoine dans le cadre du plan "France très haut débit" 6 ( * ) ». Cette possibilité est toutefois limitée aux investissements ne donnant pas lieu à une récupération de TVA par voie fiscale.

4. Un taux de compensation forfaitaire

Le taux de compensation est déterminé en fonction du taux normal de TVA , minoré en raison de la contribution française au budget européen assise sur la ressource TVA. Ce taux de compensation est appliqué au montant toutes taxes comprises des dépenses d'investissement, et ce quel que soit le niveau de taxe effectivement supporté par les collectivités locales . Le taux de compensation est déterminé en loi de finances et précisé dans le code général des collectivités territoriales. L'article L. 1615-6 du code général des collectivités territoriales prévoit ainsi que « le taux de compensation forfaitaire est fixé à 16,404 % pour les dépenses éligibles réalisées à compter du 1 er janvier 2015 ». Ce taux forfaitaire a varié entre 15,5 % et 16,4 % depuis 2001.

5. Les trois régimes de versement du FCTVA

|

Régime |

Année de référence de l'éligibilité |

Collectivités concernées |

Part des demandes formulées |

|

Droit commun |

Éligibilité des dépenses d'investissement de l'année N-2 |

Les collectivités ne bénéficiant pas de dérogation |

18 % |

|

Aménagé à l'occasion du plan de relance |

Éligibilité des dépenses d'investissement de l'année N-1 |

- Les collectivités qui se sont engagée en 2009 et 2012 à accroitre leurs dépenses d'investissement dans le cadre du plan de relance et qui ont respecté cet engagement. - Les communes membres d'EPCI appliquant la mise en commun de la dotation globale de fonctionnement |

67 % |

|

Fondé sur la simultanéité de l'investissement et de la compensation |

Éligibilité des dépenses de l'année N |

Les communautés de communes, les communautés d'agglomération, les communes nouvelles, les métropoles issues d'une communauté d'agglomération et les établissements publics territoriaux |

15 % |

Source : commission des finances du Sénat, à partir du « jaune » budgétaire « Transferts financiers de l'État aux collectivités territoriales » annexé au projet de loi de finances pour 2020

B. UNE AUTOMATISATION DU FCTVA PRÉVUE PAR L'ARTICLE 156 DE LA LOI DE FINANCES POUR 2018

1. Une gestion lourde et complexe

La gestion du FCTVA a soulevé d'importantes difficultés, rappelées par l'Inspection générale des finances et l'Inspection générale de l'administration dans la revue de dépenses de novembre 2016 7 ( * ) , parmi lesquelles :

- un dispositif fonctionnant à « guichet ouvert » ;

- des pics de décaissement observés, notamment en fin d'année, obligeant l'État à faire face à des surcroîts de dépenses ;

- une approche comptable incomplète ;

- des risques de doublons , certains investissements pouvant être également concernés par une récupération de la TVA par voie fiscale. En l'état actuel, il est difficile voire impossible de savoir lesquels ont fait l'objet d'une récupération de TVA par voie fiscale .

La gestion du FCTVA est actuellement entièrement manuelle, la rendant complexe et chronophage, et il n'existe pas de coordination nationale portant sur l'organisation pratique de la procédure, ni de formation uniformisée des agents publics . Le rapport note une très grande hétérogénéité des délais de traitement en fonction du département et de la taille des collectivités . Ces délais, compris entre 8 jours et 250 jours, sont surtout liés à l'instruction des déclarations . Les collectivités territoriales rencontrent des difficultés pour contester les décisions de rejet par les préfectures de leurs demandes de remboursement. Or ce rejet s'explique en partie par les différences de pratiques entre les services.

C'est pourquoi l'IGF et l'IGA recommandaient de réformer le FCTVA . En particulier, les inspections générales préconisaient d'automatiser le dispositif, d'homogénéiser les règles d'attribution et de redéfinir les bases comptables utilisées pour calculer le montant versé aux collectivités territoriales.

Une mission a en outre été confiée en 2017 à la préfète Nathalie Marthien qui a identifié plusieurs scénarios afin de réformer le FCTVA.

Scénarios proposés dans le cadre de la mission « Marthien »

|

Scénario 1 : assiette élargie |

Scénario 2 : assiette élargie et taux réduit |

Scénario 3 : assiette élargie et ajustée |

|

|

Principe |

Retenir dans l'assiette des dépenses donnant lieu à compensation l'ensemble des comptes actuellement éligibles (et ainsi les rendre éligibles dans leur totalité) |

Une assiette élargie comme dans le premier scénario est choisie, mais le coût budgétaire est neutralisé par l'abaissement du taux de compensation à 14 %. |

L'assiette est élargie mais ajustée, par une redéfinition des catégories comptables utilisées. |

|

Avantages |

Simplicité et ouverture et des remboursements à un grand nombre de dépenses |

Simplicité et ouverture et des remboursements à un grand nombre de dépenses sans impact budgétaire négatif |

Ouverture des remboursements à certaines dépenses, impact budgétaire neutre. |

|

Inconvénients |

Coût budgétaire important : si cette méthode avait été suivie, le surcoût aurait été de 800 millions d'euros en 2014 et de 650 millions d'euros en 2016 |

Cela conduirait à transformer le FCTVA en dotation à l'investissement par la perte du lien direct avec le taux de TVA en vigueur |

Cette solution implique une redéfinition des lignes comptables utilisées. |

Source : commission des finances du Sénat, à partir de la note à l'attention des membres de la commission des finances de l'AMF, réunion du 19 septembre 2017, mission relative à l'automatisation du FCTVA

2. Une procédure d'automatisation du FCTVA dont l'entrée en vigueur devait intervenir au 1er janvier 2019

L'article 156 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018 a modifié l'article 1615-1 du code général des collectivités territoriales afin de prévoir la mise en place d' « une procédure de traitement automatisé des données budgétaires et comptables » à compter du 1 er janvier 2019 .

Cette réforme, qui ne remettait en cause ni la temporalité ni l'assiette des compensations du FCTVA , s'inspirait de la troisième option proposée par la mission « Marthien ».

Le versement devait être établi automatiquement en fonction des informations figurant sur les mandats de dépense enregistrés sur l'application HELIOS . Certaines dépenses d'investissement devaient toutefois être exclues de ce dispositif . Pour ces dépenses, un système déclaratif devait être maintenu .

Les coûts administratifs pour l'adaptation des systèmes informatiques avaient été estimés à 120 000 euros pour le système HELIOS, 13 500 euros pour le système Delphes et 130 000 euros pour le système Colbert .

3. Le report d'un an de l'entrée en vigueur de la procédure d'automatisation

L'article 258 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 a modifié l'article 156 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018 afin de décaler l'entrée en vigueur de l'automatisation du FCTVA au 1 er janvier 2020 .

II. LE DISPOSITIF PROPOSÉ : UN NOUVEAU REPORT D'UN AN DE L'ENTRÉE EN VIGUEUR DE L'AUTOMATISATION DU FCTVA

Le présent article vise à reporter à nouveau d'un an la mise en place de la procédure automatisée des données budgétaires et comptables permettant la détermination des attributions du FCTVA, du fait, selon l'évaluation préalable du présent article, de la nécessité d'approfondir l'évaluation financière de la nouvelle assiette « afin de garantir la neutralité budgétaire de la mise en oeuvre de la réforme » . À ce stade, les simulations menées par la direction générale des finances publiques (DGFiP) pour les années 2015 à 2017 identifient en effet un surcoût de la réforme évalué entre 250 et 400 millions d'euros . Le report d'un an doit par conséquent permettre de poursuivre les travaux d'évaluation de l'assiette éligible dans un contexte automatisé grâce aux outils informatiques développés spécifiquement en 2019.

Ainsi, l'automatisation du FCTVA prendrait effet au 1 er janvier 2021 et non au 1 er janvier 2020, comme le prévoyait l'article 258 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 précité.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

Sur proposition de nos collègues députés Jean-René Cazeneuve, et Christophe Jerretie, rapporteurs spéciaux des crédits de la mission « Relations avec les collectivités territoriales » ainsi que d'autres députés, l'Assemblée nationale a adopté cinq amendements identiques, avec l'avis défavorable du Gouvernement, prévoyant la remise d'un rapport du Gouvernement au Parlement évaluant, pour les différentes catégories de collectivités, l'impact des restrictions d'assiette d'éligibilité au FCTVA induites par l'automatisation de la procédure.

IV. LA POSITION DE LA COMMISSION DES FINANCES

Ainsi qu'ils l'ont déjà indiqué l'an dernier, votre commission estime que l'automatisation du FCTVA, bien que ne répondant pas à l'ensemble des difficultés mises en lumière par l'IGF et l'IGA, est une réforme bienvenue, devant permettre d'en simplifier la gestion tant pour l'État que pour les collectivités territoriales .

Concernant le champ des dépenses qui doivent être exclues de la procédure d'automatisation du FCTVA, il apparaît qu'une simplification de l'assiette était nécessaire afin de permettre la bonne mise en oeuvre de cette réforme .

Celle-ci n'a toutefois pas encore abouti. Le nouveau report d'un an de l'automatisation du FCTVA doit par conséquent permettre de poursuivre la définition de l'assiette éligible automatisée du FCTVA, en concertation avec les associations d'élus locaux , dans le respect du principe de neutralité budgétaire.

C'est pourquoi votre commission vous propose d'adopter le présent article sans modification .

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 78

Répartition de la dotation globale de

fonctionnement (DGF)

. Commentaire : le présent article prévoit plusieurs évolutions des modalités de répartition de la dotation globale de fonctionnement (DGF) des communes, des établissements publics de coopération intercommunale (EPCI) et des départements.

I. UNE HAUSSE DE 190 MILLIONS D'EUROS DE LA PÉRÉQUATION VERTICALE

Le d) du 1° du II du présent article prévoit une augmentation de la dotation de la solidarité urbaine et de cohésion sociale (DSU) et de la dotation de solidarité rurale (DSR) à hauteur de 90 millions d'euros chacune. Il appartiendra au comité des finances locales d'aller éventuellement au-delà de ce que prévoit la loi de finances, ce qu'il n'a cependant jamais fait au cours des dernières années.

Par ailleurs, le 3° du IV du présent article prévoit une augmentation de 10 millions d'euros de la dotation de péréquation des départements.

Les hausses de la DSU, de la DSR et de la dotation de péréquation des départements seraient identiques à celles de 2019.

Comme en 2019, la hausse de la péréquation est financée uniquement en interne à la DGF (cf. commentaire de l'article 21 du présent projet de loi de finances au tome II du rapport général).

II. UNE RÉFORME DE LA PÉRÉQUATION VERSÉE AUX COMMUNES DES DÉPARTEMENTS D'OUTRE-MER

A. LE DROIT EXISTANT

1. Une dotation d'aménagement des communes et circonscriptions territoriales d'outre-mer (DACOM) dont toutes les communes d'outre-mer bénéficient

En matière de péréquation verticale, un régime particulier s'applique aux outre-mer : toutes les communes bénéficient de la dotation d'aménagement des communes et circonscriptions territoriales d'outre-mer (DACOM). Cette dotation se compose de quotes-parts de dotation de solidarité urbaine (DSU), de dotation de solidarité rurale (DSR) et de dotation nationale de péréquation (DNP) . Son montant s'élève en 2019 à 258 millions d'euros , dont 201 millions d'euros pour les communes des départements d'outre-mer (DOM) et 57 millions d'euros pour les communes des collectivités d'outre-mer (COM).

Le montant de ces quotes-parts est calculé en fonction de la part de la population d'outre-mer dans la population nationale, majorée de 35 % , en application de l'article L. 2334-13 du code général des collectivités territoriales.

Aucun critère péréquateur autre que la population n'intervient dans la répartition de la quote-part DSU et DSR des communes. En revanche, des critères péréquateurs permettent de répartir la DNP entre les communes d'outre-mer à raison de 50 % en fonction de la population de la DGF et de 50 % en fonction du niveau des impôts ménages 8 ( * ) .

La DACOM est répartie en enveloppes départementales proportionnelles à la population de chaque département, puis répartie entre toutes les communes des DOM , indépendamment de leurs ressources et de leurs charges.

2. Une dotation répartie en fonction de critères peu ou pas péréquateurs

Comme l'a relevé la Cour des comptes dans son rapport sur les finances publiques locales de 2017 9 ( * ) , la DACOM est répartie en fonction de critères peu ou pas péréquateurs, et ne permet pas de cibler les communes en ayant véritablement besoin . La comparaison des communes éligibles à la péréquation en métropole et des communes d'outre-mer, qui sont toutes éligibles à la DACOM, montre que les premières ont perçu 125,8 euros par habitant en 2016 au lieu de 75,93 euros par habitant pour les secondes. La Cour des comptes indiquait que, d'après la DGCL, les critères d'éligibilité à la DSU et à la DSR, appliqués aux communes des départements d'outre-mer, les classeraient parmi les 250 premières communes à pouvoir bénéficier de ces dotations et qu'elles étaient donc traitées moins favorablement, en matière de péréquation verticale, que les communes de l'hexagone.

Le comité interministériel des outre-mer du 22 février 2019 s'est ainsi engagé à lancer des travaux « visant d'une part à mieux aligner, sur une période de 5 ans, les dotations de péréquation des collectivités ultramarines sur celles de l'hexagone , et d'autre part à renforcer les outils de responsabilisation des gestionnaires publics ». À l'exception des communes aurifères de Guyane qui bénéficient d'une majoration spécifique, l'ensemble des communes des DOM ont en effet des attributions au titre de la péréquation situées entre 82 euros et 102 euros par habitant.

Les simulations présentées le 28 mai 2019 au comité des finances locales ont fait apparaître que :

- si la DSU, la DSR et la DNP étaient attribuées aux communes des quatre départements d'outre-mer (DOM) historiques dans les mêmes conditions qu'en métropole, le montant global perçu par ces communes serait supérieur d'environ 54 millions d'euros aux montants actuellement perçus au sein de la DACOM ;

- au niveau individuel, 41 communes seraient gagnantes au passage au droit commun et 71 perdantes.

Ces résultats s'expliquent par l'inadaptation des critères de calcul de la DSU et de la DSR - conçus pour qualifier les ressources et charges de communes métropolitaines - à la situation des communes ultra-marines.

Le groupe de travail du comité des finances locales, créé lors de sa séance du 25 septembre 2018, a donc demandé que soit proposé un scénario d'évolution prenant en compte :

- un objectif de « rattrapage » sur cinq ans ;

- des critères de péréquation afin de tenir compte des ressources et des charges des communes , ce qui n'est pas le cas aujourd'hui dans la DACOM ;

- des critères permettant de tenir compte des charges particulières des communes d'outre-mer .

L'objectif était de converger progressivement vers une situation qui se rapprocherait du droit commun, sans toutefois « plaquer » dans la péréquation outre-mer les mêmes critères qu'en métropole.

Une mission parlementaire a été nommée en juin 2019 pour examiner cette question et formuler des propositions.

B. LE DISPOSITIF PROPOSÉ

Pour 2020, et conformément aux propositions du groupe de travail du comité des finances locales 10 ( * ) , le montant de la péréquation versé aux communes des départements d'outre-mer est augmenté d'une dotation de péréquation répartie en fonction de critères de ressources et de charges .

Le 2° du II du présent article porte le coefficient de majoration de 35 % à 40 % en 2020 afin d'amplifier l'effort en faveur de l'outre-mer et d'accélérer l'alignement.

Le 1° du II du nouvel article L. 2334-23-1 créé au sein du code général des collectivités territoriales prévoit que les communes des DOM continuent de bénéficier d'attributions réparties dans les conditions actuelles et s'élevant au niveau versé en 2019, soit 201 millions d'euros.

Le 2° du II de ce nouvel article prévoit que les communes des collectivités d'outre-mer (COM) continuent de bénéficier de la progression de leur DACOM dans les mêmes conditions qu'aujourd'hui, c'est-à-dire en appliquant au montant total de la péréquation national un rapport démographique majoré de 35 %. En 2020, les attributions versées aux communes des COM devraient s'élever à 60 millions d'euros.

Le III de l'article L. 2334-23-1 prévoit que le solde entre les deux enveloppes précitées correspond à la dotation de péréquation des communes des DOM.

L'article L. 2334-23-2 créé au sein du code général des collectivités territoriales par le présent article prévoit que cette dotation de péréquation soit répartie en fonction de critères de ressources et de charges voisins de ceux existants en métropole :

- le potentiel financier par habitant, majoré des recettes perçues par les communes au titre de l'octroi de mer ;

- le revenu par habitant.

Le premier compte pour 80 % au sein de l'indice synthétique tandis que le second compte pour 20 %.

Le présent article introduit une clause de garantie assurant à chaque commune de ne pas percevoir un montant par habitant de dotation inférieur au montant par habitant perçu en 2019.

C. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

À l'initiative du rapporteur spécial de la mission « Relations avec les collectivités territoriales », notre collègue député Jean René Cazeneuve (LREM, Gers), et avec avis favorable du Gouvernement, l'Assemblée nationale a adopté un amendement visant à majorer le coefficient démographique de 40 % à 40,7 % pour tenir compte du poids démographique des communes du département de Mayotte, qui n'avait pas été inclus dans les simulations.

Cet amendement porte le montant de la dotation de péréquation des communes des DOM de 17,2 millions d'euros à 18,6 millions d'euros.

D. LA POSITION DE VOTRE COMMISSION DES FINANCES

En 2020, la dotation de péréquation des communes des DOM devrait s'élever à environ 18,6 millions d'euros.

Le dispositif proposé prévoit que cette dotation soit financée par prélèvement sur la péréquation nationale, au sein de la DGF .

Si votre commission souscrit pleinement à l'amélioration de la péréquation en faveur des communes des DOM , entamée par le présent article, elle s'étonne que cette augmentation de la péréquation soit réalisée au sein de l'enveloppe de péréquation interne à la DGF, sans abondement complémentaire de l'État . Certes les dotations de péréquation verticale en faveur des communes progressent, au sein du présent article, de 180 millions d'euros, comme en 2019. Toutefois, l'augmentation réelle, à périmètre constant, s'élève plutôt à 161,4 millions d'euros, compte tenu de la création de la dotation de péréquation des communes des DOM qui devrait représenter 18,6 millions d'euros.

III. UNE PROLONGATION DES INCITATIONS FINANCIÈRES DONT BÉNÉFICIENT LES COMMUNES NOUVELLES

A. LE DROIT EXISTANT

Depuis 2015 11 ( * ) , la création de communes nouvelles est assortie de plusieurs incitations financières , conditionnées à des critères de population et de date de création 12 ( * ) :

- d'une exonération de la contribution au redressement des finances publiques pendant trois ans ;

- d'une garantie de non baisse de leur dotation forfaitaire par rapport à celle perçue par les communes préexistantes pendant trois ans ;

- d'une garantie de non baisse des attributions au titre de la dotation nationale de péréquation (DNP), de la dotation de solidarité urbaine (DSU) et de la dotation de solidarité rurale (DSR) perçues par les communes préexistantes, pendant trois ans ;

- d'une majoration de 5 % de leur dotation forfaitaire, après garantie, pour celles regroupant entre 1 000 et 10 000 habitants pendant trois ans ;

- d'une garantie de non baisse des « compensations » perçues par le ou les EPCI préexistants pendant trois ans ;

- et d'une garantie de non baisse de la dotation de consolidation correspondant à la dotation d'intercommunalité perçue par le ou les EPCI préexistants pendant trois ans.

Peuvent en bénéficier les communes nouvelles créées au plus tard le 1 er janvier 2017 et regroupant au plus 10 000 habitants , ce seuil étant porté à 15 000 habitants pour les communes nouvelles regroupant l'ensemble des anciennes communes membres d'un ou plusieurs EPCI. La bonification de DGF est également conditionnée au respect d'un plancher démographique de 1 000 habitants.

L'article 159 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018 puis l'article 250 de la loi n° 2018-1317 du 28 décembre 2018 ont complété l'article L. 2113-20 du code général des collectivités territoriales en prévoyant que :

- les communes nouvelles créées entre le 2 janvier 2017 et le 1 er janvier 2021 regroupant une population inférieure ou égale à 150 000 habitants bénéficient, au cours des trois premières années suivant leur création, de la même clause de non baisse de leur dotation forfaitaire que les communes nouvelles créées antérieurement ;

- les communes nouvelles créées entre le 2 janvier 2017 et le 1 er janvier 2019 regroupant une population inférieure ou égale à 150 000 habitants bénéficient de la même majoration de 5 % de leur dotation forfaitaire que les communes nouvelles créées antérieurement ;

- les communes nouvelles créées entre le 2 janvier 2019 et le 1 er janvier 2021 regroupant une population inférieure ou égale à 30 000 habitants bénéficient de la même majoration de 5 % de leur dotation forfaitaire que les communes nouvelles créées antérieurement ;

- les communes nouvelles créées entre le 2 janvier 2016 et le 1 er janvier 2019 regroupant toutes les communes d'un ou de plusieurs EPCI dont la population est inférieure ou égale à 15 000 habitants bénéficient de la même garantie de non baisse des « compensations » que les communes nouvelles créées antérieurement ;

- les communes nouvelles créées entre le 2 janvier 2019 et le 1 er janvier 2021 regroupant toutes les communes d'un ou de plusieurs EPCI dont la population est inférieure ou égale à 150 000 habitants bénéficient de la même garantie de non baisse des « compensations » que les communes nouvelles créées antérieurement ;

- les communes nouvelles créées entre le 2 janvier 2016 et le 1 er janvier 2019 regroupant toutes les communes d'un ou de plusieurs EPCI dont la population est inférieure ou égale à 15 000 habitants bénéficient de la même garantie de non baisse de la dotation de consolidation que les communes nouvelles créées antérieurement ;

- les communes nouvelles créées entre le 2 janvier 2019 et le 1 er janvier 2021 regroupant toutes les communes d'un ou de plusieurs EPCI dont la population est inférieure ou égale à 150 000 habitants bénéficient de la même garantie de non baisse de la dotation de consolidation que les communes nouvelles créées antérieurement.

B. LE DISPOSITIF PROPOSÉ

Le présent article prévoit des mesures visant à prolonger les incitations financières dont bénéficient les communes nouvelles dans le calcul de leurs attributions de DGF depuis 2010, renforcées en 2015, en mettant en place un nouveau cadre simplifié et durable pour les communes nouvelles qui se créeraient à partir du prochain mandat municipal.

Le I du présent article prévoit ainsi que les communes nouvelles créées à compter du prochain renouvellement général des conseils municipaux regroupant une population inférieure ou égale à 150 000 habitants :

- bénéficient d'une garantie de non baisse de leur dotation forfaitaire par rapport à celle perçue par les communes préexistantes pendant trois ans ;

- bénéficient d'une garantie de non baisse des attributions au titre de la dotation nationale de péréquation (DNP), de la dotation de solidarité urbaine (DSU) et de la dotation de solidarité rurale (DSR) perçues par les communes préexistantes, pendant trois ans ;

- bénéficient d'une garantie de non baisse de la dotation de consolidation rebaptisée dotation de compétences intercommunales correspondant à la dotation d'intercommunalité perçue par le ou les EPCI préexistants pendant trois ans. Une clause de garantie leur assure, les années suivantes, un montant de dotation par habitant égal à celui de l'année précédente.

Il prévoit que les communes nouvelles regroupant une population inférieure ou égale à 150 000 habitants rassemblant toutes les communes membres d'un ou de plusieurs EPCI et qui n'appartiennent pas à un EPCI bénéficient d'une garantie de non baisse de leur dotation forfaitaire et de non baisse des « compensations » perçues par le ou les EPCI préexistants pendant trois ans.

Il prévoit également que les communes nouvelles créées à partir du 2 janvier 2019 regroupant une population inférieure ou égale à 30 000 habitants bénéficient d'une majoration de 5 % de leur dotation forfaitaire.

Le VII du présent article garantit aussi aux communes nouvelles issues de la fusion de toutes les communes membres d'un ou de plusieurs EPCI de percevoir une DGF intégrant les montants perçus par l'ancien EPCI tant qu'elles restent isolées.

C. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

À l'initiative des rapporteurs spéciaux de la mission « Relations avec les collectivités territoriales », nos collègues députés Christophe Jerretie (LREM, Corrèze) et Jean René Cazeneuve (LREM, Gers), et avec avis favorable du Gouvernement, l'Assemblée nationale a adopté un amendement visant à remplacer le mécanisme actuel de majoration de 5 % de la dotation forfaitaire des communes nouvelles la première année par une nouvelle dotation dite d'amorçage, versée pendant trois ans aux communes nouvelles créées à compter des prochaines élections municipales.

Cet amendement cherche à répondre aux difficultés soulevées par l'application d'un ratio au montant de dotation forfaitaire. Cette règle favorise en effet les communes nouvelles disposant d'un montant de dotation forfaitaire important. Il en résulterait une bonification moyenne qui n'est pas nécessairement en lien avec les besoins effectifs des communes nouvelles et qui peut être d'un montant très disparate selon les communes (de 29 centimes à 18 euros par habitant en 2019).

Il prévoit donc de remplacer la majoration de 5 % par une majoration forfaitaire s'élevant à 6 euros par habitant, soit le montant moyen du bonus accordé depuis 2017.

D. LA POSITION DE VOTRE COMMISSION DES FINANCES

Votre commission considère que les communes nouvelles sont un moyen de renforcer l'efficacité de l'action publique locale et approuve donc que les incitations existantes soient clarifiées et prolongées.

La transformation de la majoration de 5 % en une majoration forfaitaire lui semble aller dans le sens d'une plus grande équité entre communes nouvelles.

IV. UNE PÉRENNISATION DE LA MESURE DE RÉALIMENTATION DE LA DOTATION D'INTERCOMMUNALITÉ

A. LE DROIT EXISTANT

L'article 250 de la loi n° 2018-1317 du 28 décembre 2018 a largement réformé la dotation d'intercommunalité.

Il prévoit que les EPCI dont la dotation d'intercommunalité par habitant perçue en 2018 était inférieure à 5 euros perçoivent, en 2019, un complément leur garantissant un montant minimum de dotation de 5 euros par habitant, sauf si leur potentiel fiscal par habitant était supérieur en 2019 au double du potentiel fiscal par habitant moyen des EPCI appartenant à la même catégorie.

Cette mesure dite de « réalimentation » est prévue comme ne devant s'appliquer que la première année de mise en oeuvre de la réforme. 37 EPCI n'ont pas bénéficié de cette « réalimentation » en 2019, dont 28 pour lesquelles la dotation est nulle et 9 qui perçoivent une dotation très faible.

Par ailleurs, l'article 250 de la loi n° 2018-1317 du 28 décembre 2018 a prévu que le CIF des communautés de communes tienne compte de la redevance d'eau potable et de la redevance d'assainissement et que cette mesure entre en vigueur au 1 er janvier 2020 pour la seconde et au 1 er janvier 2026 pour la première . Le ministre chargé des collectivités territoriales, Sébastien Lecornu, avait, lors du débat parlementaire, invoqué des difficultés techniques de mise en oeuvre dès 2019 : « il y a tellement d'autorités de gestion pour l'eau et pour l'assainissement qu'il n'est pas évident pour la DGCL et les services de l'État d'aller récupérer dans de brefs délais toutes les informations requises auprès de chaque opérateur de gestion ».

B. LE DISPOSITIF PROPOSÉ

Le V du présent article prévoit la pérennisation de la mesure de « réalimentation » des attributions de dotation d'intercommunalité des EPCI qui ne percevaient, avant la réforme, plus de dotation ou un niveau très faible de dotation. Cette pérennisation répond aux difficultés rencontrées par les EPCI qui verraient leur potentiel fiscal diminuer fortement à compter de 2020 et qui n'auraient pas bénéficié de la « réalimentation » en 2019 : sans ajustement de la réforme, ces EPCI auraient un montant initial de dotation par habitant très bas, dont la progression serait limitée par le plafonnement à 10 % chaque année de l'évolution de la dotation. Elle permet de satisfaire également le principe d'égalité entre collectivités territoriales situées dans une situation similaire.

Le 2° du VII du présent article reporte à 2026 la prise en compte dans le CIF des EPCI de la redevance d'assainissement.

C. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale n'a pas modifié ces dispositions.

D. LA POSITION DE VOTRE COMMISSION DES FINANCES

Votre commission avait proposé par amendement l'année dernière de retarder la prise en compte de la redevance d'assainissement dans le CIF des communautés de communes au 1 er janvier 2026. Elle avait rappelé que la loi relative à la mise en oeuvre du transfert des compétences eau et assainissement aux communautés de communes 13 ( * ) avait prévu que ces compétences demeuraient optionnelles pour les communautés de communes jusqu'au 1 er janvier 2026 et que les communes concernées qui n'avaient pas encore transféré cette compétence à leur EPCI rencontraient de réelles difficultés pratiques de mise en oeuvre. Il ne lui paraissait donc pas opportun d'en tenir compte pour calculer le CIF des communautés de communes.

Elle approuve, en conséquence, la volonté du Gouvernement cette année de réaliser ce report qu'elle avait souhaité dès l'année dernière.

V. UNE RÉNOVATION DU MÉCANISME DE RÉPARTITION DÉROGATOIRE AU DROIT COMMUN DE LA DGF DES COMMUNES AU SEIN D'UN EPCI

A. LE DROIT EXISTANT

La loi du 16 décembre 2010 de réforme des collectivités territoriales a introduit une procédure permettant aux communes membres d'un même EPCI à fiscalité propre de mettre en commun les attributions perçues par chacune d'elles au titre de la DGF , les montants étant ensuite reversés par l'intercommunalité selon des critères tenant compte, principalement, du revenu des habitants et du potentiel fiscal des communes.

La loi du 27 janvier 2014 de modernisation de l'action publique et d'affirmation des métropoles a facilité le recours à cette faculté pour les métropoles.

Ainsi, l'article L. 5211-28-2 du code général des collectivités territoriales prévoit que l'EPCI peut percevoir, en lieu et place de ses communes membres, leurs attributions de DGF, sur délibérations concordantes de l'organe délibérant et de chacun des conseils municipaux. Dans les métropoles, l'accord doit être exprimé par les deux tiers au moins des conseils municipaux représentant plus de la moitié de la population de l'EPCI, ou inversement. Le montant individuel versé à chaque commune est fixé par l'organe délibérant de l'EPCI à la majorité des deux tiers des suffrages exprimés.

Ces dispositions n'ont, d'après le Gouvernement, jamais été mises en oeuvre.

B. LE DISPOSITIF PROPOSÉ

Le VI du présent article propose de compléter les dispositions actuelles par une procédure de mise en commun d'ampleur plus modeste et de mise en oeuvre plus simple.

Il prévoit en effet que l'EPCI puisse proposer, sous forme de délibération adoptée à la majorité des suffrages exprimés, à l'ensemble de ses communes membres une mise en commun de tout ou partie de leurs DGF afin qu'elles soient reversées dans leur intégralité aux communes membres, en fonction de critères de ressources et de charges librement choisis . Les conseils municipaux disposeraient de deux mois pour approuver par délibération cette proposition et seraient, à défaut, réputés l'avoir rejetée. L'accord de l'ensemble des conseils municipaux serait nécessaire à la mise en oeuvre de la proposition de l'EPCI .

Le solde entre la dotation initiale et la dotation finale ne pourrait pas conduire une commune à perdre une somme supérieure à 1 % de ses recettes réelles de fonctionnement.

C. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale n'a pas modifié ces dispositions.

D. LA POSITION DE VOTRE COMMISSION DES FINANCES

Dans la mesure où la procédure introduite par la loi du 16 décembre 2010 de réforme des collectivités territoriales n'a jamais été mise en oeuvre, votre commission approuve la simplification proposée , qui pourra peut-être répondre à certains besoins locaux.

VI. MINORATION DE LA DGF DES DÉPARTEMENTS DE MAYOTTE ET DE LA RÉUNION ET AUTRES MESURES RELATIVES AU CALCUL DES DOTATIONS

Le présent article opère des mesures de minoration de la DGF des départements de Mayotte et de La Réunion dans le cadre de la recentralisation de la gestion et du paiement du revenu de solidarité active dans ces deux départements. Les commentaires des articles 21 et 26 du présent projet de loi de finances au tome II du rapport général reviennent en détail sur ces minorations.

À l'initiative du Gouvernement, l'Assemblée nationale a adopté un amendement visant à compléter les dispositions nécessaires pour tenir compte de l'impact de la création de la Ville de Paris dans le calcul des concours financiers de l'État et des fonds de péréquation . Il renvoie à un décret en Conseil d'État la définition de la part des produits de la taxe foncière sur les propriétés bâties prise en compte pour la Ville de Paris au titre de ses compétences communales et départementales.

À l'initiative du Gouvernement, l'Assemblée nationale a adopté un amendement visant à préciser la part des recettes réelles de fonctionnement de la collectivité de Corse relevant de ses compétences départementales et prises en compte à ce titre dans le calcul du plafonnement de l'écrêtement de sa dotation forfaitaire.

Enfin, à l'initiative des rapporteurs spéciaux de la mission « Relations avec les collectivités territoriales », nos collègues députés Christophe Jerretie (LREM, Corrèze) et Jean René Cazeneuve (LREM, Gers), et avec l'avis favorable du Gouvernement, l'Assemblée nationale a adopté un amendement prévoyant la remise d'un rapport du Gouvernement au Parlement sur les conséquences de la réforme fiscale opérée dans le présent projet de loi de finances sur la détermination des concours financiers de l'État et sur les fonds de péréquation, au plus tard sept mois après la promulgation de la présente loi.

Compte tenu de l'amendement de votre commission des finances à l'article 5 du présent projet de loi de finances qui porte sur le même sujet, votre commission a adopté un amendement de suppression de ces dispositions.

Décision de la commission : votre commission vous propose d'adopter cet article ainsi modifié.

ARTICLE

78 bis (nouveau)

Déconcentration de la

procédure d'octroi de subventions du fonds d'aide au relogement

d'urgence (FARU)

. Commentaire : le présent article réforme la procédure d'octroi des subventions aux communes et à leurs groupements au titre du fonds d'aide au relogement d'urgence (FARU).

I. LE DROIT EXISTANT

Le fonds d'aide au relogement d'urgence (FARU), créé par l'article 39 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006 14 ( * ) , peut accorder des aides financières aux communes ou aux établissements publics locaux pour assurer, pendant une période maximale de 6 mois, le relogement d'urgence ou le relogement temporaire de personnes occupant des locaux représentant un danger pour leur santé ou leur sécurité et faisant l'objet d'une ordonnance d'expulsion ou d'un ordre d'évacuation.

Il a été prorogé jusqu'en 2020 par la loi de finances pour 2016. Il a fait l'objet d'un abondement exceptionnel de la DGF de 1 million d'euros en 2018.

Le solde de crédits restants est actuellement de 1,47 million d'euros. Une trentaine de dossiers est encore en attente d'instruction à la DGCL, pour un montant demandé de 0,6 million d'euros. Le solde restant serait donc inférieur à 0,87 million d'euros début 2020. La consommation moyenne annuelle étant d'environ 1 million d'euros, un abondement est proposé par le Gouvernement à l'article 21 du présent projet de loi de finances.

L'octroi des subventions est actuellement réalisé par le ministre de l'intérieur, après instruction par le préfet de département.

II. LE DISPOSITIF PROPOSÉ

À l'initiative du Gouvernement, l'Assemblée nationale a introduit le présent article.

Celui-ci modifie la procédure d'octroi aux communes et à leurs groupements des subventions du fonds d'aide au relogement d'urgence. Il supprime en effet la mention du fait que « le ministre de l'intérieur, après instruction par le représentant de l'État dans le département, peut accorder des aides » et renvoie à un décret la fixation des modalités d'application de l'article.

Par-là même, il vise à simplifier l'instruction des dossiers déposés par les communes et leurs groupements (environ 100 par an), en laissant les services préfectoraux décider in fine de l'attribution des aides, sans passer par l'administration centrale. Le Gouvernement indique que cette déconcentration de la procédure s'inscrit dans le cadre de l'instruction du Premier ministre du 24 juillet 2018 relative à la déconcentration et à l'organisation des administrations centrales.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

La simplification et la déconcentration de la procédure d'octroi des subventions au titre du FARU semblent être des mesures de bonne gestion . Les services préfectoraux, qui connaissent le territoire, sont les mieux à même de décider in fine de l'octroi de ces subventions. Un décret doit préciser les conditions dans lesquelles le préfet du département prendra les décisions d'attribution.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE

78 ter (nouveau)

Création d'une

dotation de soutien aux communes

pour la protection de la

biodiversité

. Commentaire : le présent article crée une dotation de soutien aux communes pour la protection de la biodiversité.

I. LE DROIT EXISTANT

L'article 162 de la loi de finances pour 2018 15 ( * ) prévoit la remise au Parlement d'un rapport sur « les modalités possibles de prise en compte dans la répartition de la dotation forfaitaire, au sein de la dotation globale de fonctionnement, des surfaces comprises dans les sites "Natura 2000" ».

Le réseau « Natura 2000 » regroupe les sites désignés au titre de la directive « Oiseaux » 16 ( * ) et de la directive « Habitats, faune, flore » 17 ( * ) . En 2018, le réseau « Natura 2000 » couvrait 13 % de la superficie terrestre, soit 6,7 millions d'hectares, répartis sur 12 221 communes .

Par ailleurs, avant sa consolidation en 2015, la dotation forfaitaire des communes , au sein de la dotation globale de fonctionnement (DGF), comptait une composante « parcs nationaux et parcs naturels marins ». Elle s'élevait à 3,5 millions d'euros en 2014.

L'Assemblée nationale a créé , à l'article 256 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019, une dotation budgétaire « Natura 2000 », au sein de la présente mission , répartie entre les communes :

- dont la population est inférieure à 10 000 habitants ;

- dont le territoire terrestre est couvert à plus de 75 % par un site « Natura 2000 » ;

- dont le potentiel fiscal par habitant est inférieur à 1,5 fois la moyenne de la strate.

Le montant de la dotation est réparti en fonction du nombre d'hectares de la commune compris dans un site « Natura 2000 » et de la population.

II. LE DISPOSITIF PROPOSÉ

À l'initiative des rapporteurs spéciaux de la mission « Relations avec les collectivités territoriales », nos collègues députés Christophe Jerretie (LREM, Corrèze) et Jean-René Cazeneuve (LREM, Gers), ainsi que du rapporteur général, Joël Giraud (LREM, Hautes-Alpes), après l'adoption de deux sous-amendements des rapporteurs spéciaux de la mission « Relations avec les collectivités territoriales » d'une part et de notre collègue députée Bérangère Abba (LREM, Haute-Marne) d'autre part, l'Assemblée nationale a introduit le présent article.

Celui-ci crée une dotation de soutien aux communes pour la protection de la biodiversité au profit des communes dont une part importante du territoire est classée en site Natura 2000 ou comprise dans un coeur de parc national ou au sein d'un parc naturel marin.

Elle comporte trois fractions :

- la première, égale à 55 % du montant total de la dotation , est répartie entre les communes de moins de 10 000 habitants dont le potentiel fiscal par habitant est inférieur au double de la moyenne de la strate et dont le territoire est couvert à plus de 75 % par un site Natura 2000 . Le montant de la dotation est réparti au prorata de la population et de la proportion du territoire terrestre couvert par un site Natura 2000 ;

- la deuxième, égale à 40 % du montant total de la dotation , est répartie entre les communes de moins de 10 000 habitants dont le potentiel fiscal par habitant est inférieur au double de la moyenne de la strate, dont le territoire terrestre est en tout ou partie compris dans un coeur de parc national et qui ont adhéré à la charte du parc national. Cette dernière condition a été ajoutée par un sous-amendement des rapporteurs spéciaux de la mission « Relations avec les collectivités territoriales » , avec avis défavorable du Gouvernement et avis favorable de la commission des finances.

Le montant de la dotation est réparti au prorata de la population et de la superficie comprise dans le parc national. L'attribution individuelle des communes comprises dans un coeur de parc national créé depuis moins de 5 ans est doublée par un sous-amendement à l'initiative de notre collègue Bérangère Abba (LREM, Haute-Marne) avec avis favorable du Gouvernement et de la commission des finances ;

- la troisième, égale à 5 % du montant total de la dotation , est répartie entre les communes de moins de 10 000 habitants dont le potentiel fiscal par habitant est inférieur au double de la moyenne de la strate et dont le territoire est en tout ou partie situé au sein d'un parc naturel marin . Le montant de la dotation est réparti équitablement entre les communes concernées.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Le présent article complète la dotation « Natura 2000 » créée en 2019 pour lui adjoindre deux autres parts, destinées respectivement aux communes situées dans un coeur de parc national et aux communes situées dans un parc marin.

Comme le fait déjà la dotation « Natura 2000 », elle permet de compenser les contraintes financières liées à l'appartenance d'une commune à un coeur de parc national ou à un parc marin.

D'après le Gouvernement, le montant de cette dotation serait de 10 millions d'euros, soit 5 millions de plus que la seule dotation « Natura 2000 », dont 5 millions de crédits sont d'ores-et-déjà inscrits au sein du programme 119. Elle serait financée par les autres communes . À ce stade, le montant de la dotation n'est pas inscrit et il appartiendra au Gouvernement, lors de l'examen au Sénat, de majorer les crédits de la mission « Relations avec les collectivités territoriales » de 5 millions d'euros, et, en conséquence, de minorer de 5 millions d'euros le montant de la DGF .

La fraction de cette dotation destinée aux communes situées dans un coeur de parc national créé depuis moins de cinq ans et qui ont adhéré à la charte du parc national pose trois difficultés à votre commission. Le doublement de l'attribution individuelle n'est pas suffisant pour ces communes, qui appartiennent à un parc créé après l'intégration de la « dotation parc » dans la dotation forfaitaire des communes (au sein de la DGF) et qui n'en ont donc pas bénéficié. Un triplement de l'attribution individuelle est nécessaire pour que ces communes bénéficient d'une dotation équivalente à celle qu'elles auraient perçue si le parc auquel elles appartiennent avait été créé avant 2015. Il est également nécessaire de prévoir que cette attribution individuelle bonifiée s'applique aux communes comprises dans un parc créé depuis 2015. Votre commission a adopté un amendement en ce sens.

Enfin, la clause de signature de la charte du parc national apparaît difficile à mettre en oeuvre dès 2020 et repousserait la mise en oeuvre de l'ensemble de la dotation en faveur de la biodiversité. Votre commission a adopté un amendement prévoyant l'application de cette clause à compter de 2021.

Décision de la commission : votre commission vous propose d'adopter cet article ainsi modifié.

ARTICLE

78 quater (nouveau)

Extension pour 2020 de la

garantie dérogatoire accordée au titre d'une perte de

l'éligibilité au fonds de péréquation des

ressources intercommunales et communales (FPIC)

. Commentaire : le présent article prévoit de prolonger la durée durant laquelle les ensembles intercommunaux et les communes isolées peuvent, le cas échéant, bénéficier d'une garantie de sortie d'éligibilité au FPIC.

I. LE DROIT EXISTANT

A. LE FPIC, UN INSTRUMENT DE LA PÉRÉQUATION HORIZONTALE

Institué aux termes de l'article 144 de la loi de finances initiale pour 2012 18 ( * ) , le fonds national de péréquation des ressources intercommunales et communales (FPIC) est un dispositif consistant à prélever les ressources de certaines intercommunalités et communes afin de les reverser à d'autres moins favorisées .

Les contributeurs et bénéficiaires du FPIC sont les « ensembles intercommunaux » (EI) et les communes isolées répondant à des critères définis par la loi.

Critères de contribution ou d'éligibilité au FPIC

|

Contributeurs au FPIC |

Bénéficiaires du FPIC |

|

Ensembles intercommunaux et communes isolées dont le potentiel financier agrégé 19 ( * ) (PFA) par habitant est supérieur à 0,9 fois le PFA par habitant constaté au niveau national |

1) 60 % des ensembles intercommunaux classés selon un indice synthétique composé du revenu par habitant, du potentiel financier agrégé et de l'effort fiscal 20 ( * ) 2) Communes isolées dont l'indice synthétique précédemment décrit est supérieur à la médiane nationale 3) Sont exclus d'office les ensembles intercommunaux et les communes isolées dont l'effort fiscal est inférieur à 0,5 |

Source : commission des finances du Sénat

En 2019, les montants consacrés au FPIC s'élevaient à un milliard d'euros , ce qui en fait le premier instrument de péréquation horizontale (8,4 % de l'ensemble des montants péréqués).

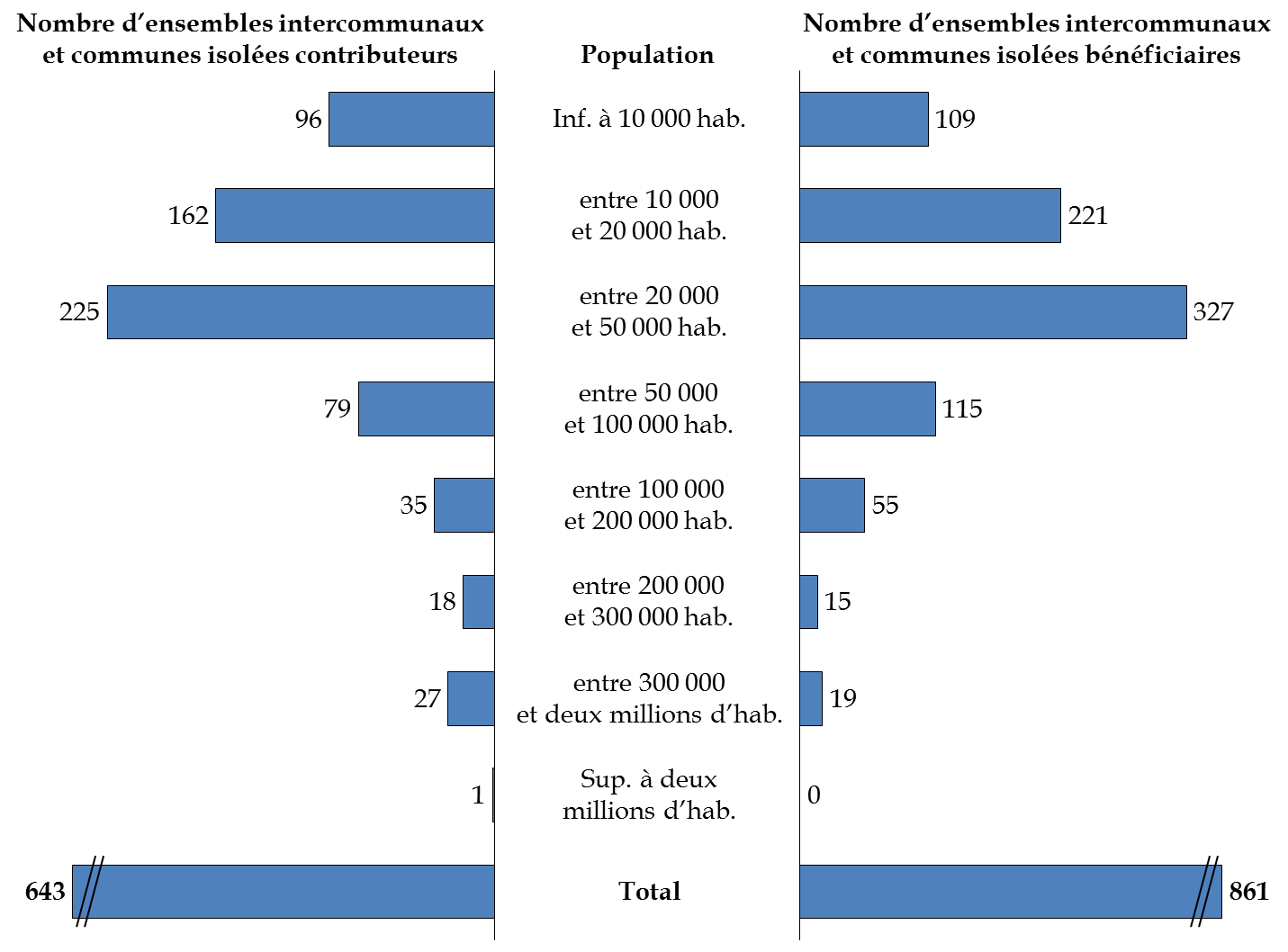

Cette même année, 643 territoires étaient contributeurs au FPIC tandis que 861 en étaient bénéficiaires .

Au sein de ces deux ensembles, il convient de noter la plus forte représentation des communes dont la population est inférieure à 50 000 habitants.

Répartition démographique des

territoires

contributeurs et éligibles au FPIC en 2019

Source : commission des finances du Sénat d'après le rapport 2019 du Gouvernement relatif au fonds national de péréquation des ressources intercommunales et communales

B. DES MÉCANISMES LISSANT LES EFFETS FINANCIERS D'UNE PERTE DE L'ÉGILIBILITÉ AU FPIC

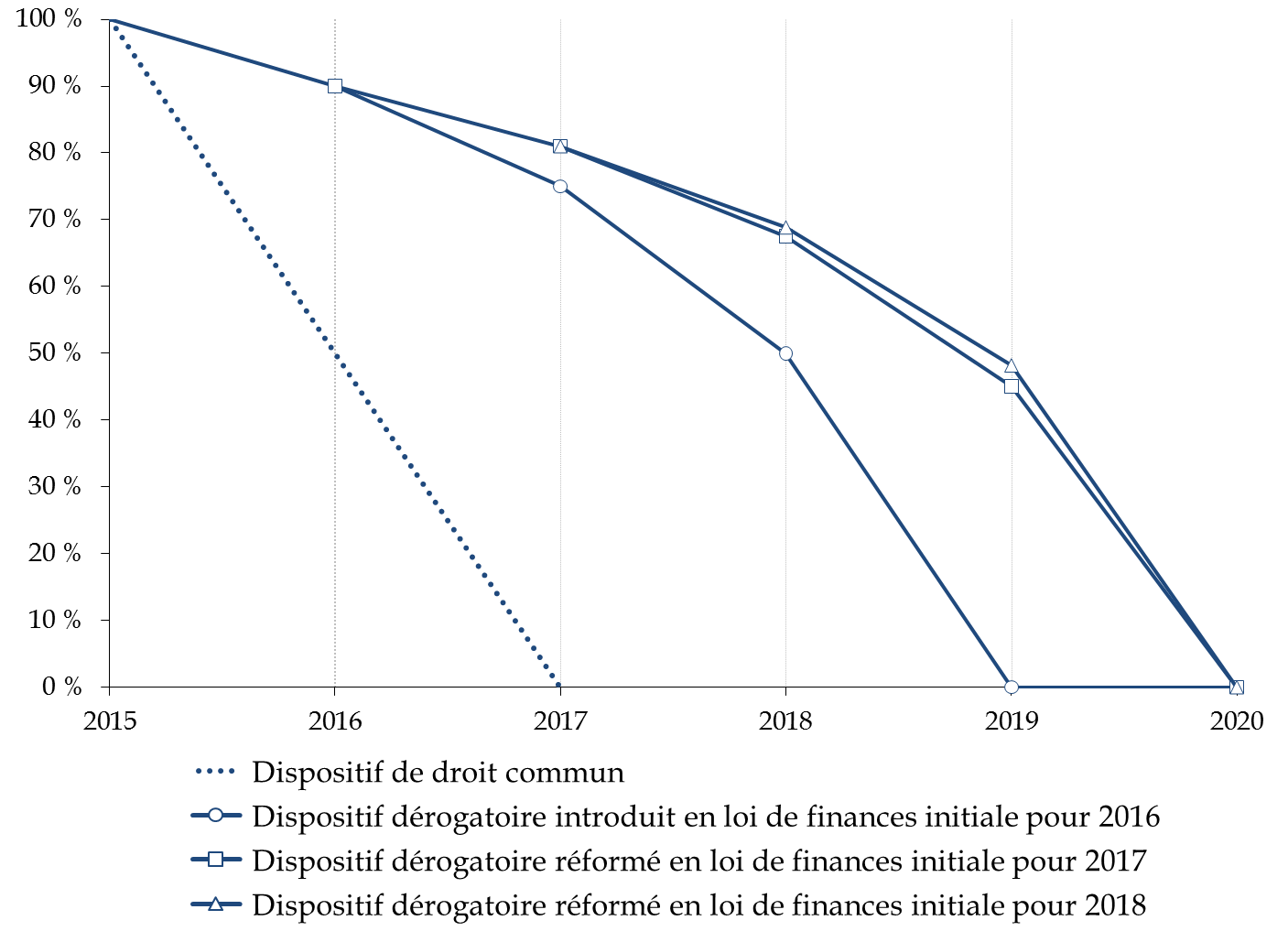

Un mécanisme de garantie de droit commun a été introduit 21 ( * ) , à compter de l'année 2013, pour que les ensembles intercommunaux et les communes isolées ne satisfaisant plus aux critères requis pour bénéficier du FPIC puissent percevoir un versement transitoire, équivalent à 50 % de celui de l'année précédente.

A l'occasion de l'examen de la loi de finances initiale pour 2016 22 ( * ) , l'Assemblée nationale a adopté - avec un avis de sagesse de la rapporteure générale, Valérie Rabault - un amendement du Gouvernement visant à répondre aux conséquences de la création de la Métropole du Grand Paris et de la Métropole d'Aix-Marseille.

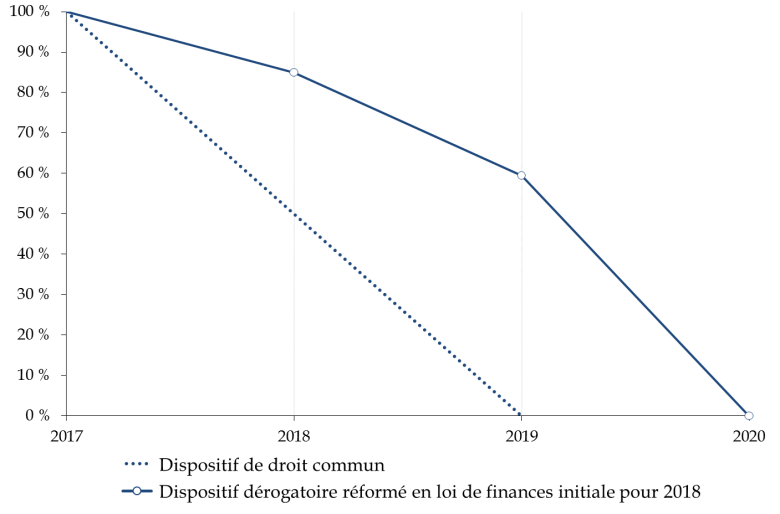

Ce dernier a introduit à l'article L. 2336-6 du code général des collectivités territoriales un mécanisme de garantie dérogatoire au profit des ensembles intercommunaux et des communes isolées ayant cessé d'être éligibles au FPIC en 2016. Il consistait en « une attribution égale à 90 % en 2016, 75 % en 2017 puis 50 % en 2018 du montant perçu en 2015 ».

Des dispositions analogues ont été introduites au même article en loi de finances initiale pour 2017 23 ( * ) afin de « lisser » l'extinction des versements perçus par les territoires devenus inéligibles en raison de la mise en place des nouveaux schémas départementaux de coopération intercommunale (SDCI).

Enfin, en loi de finances initiale pour 2018 24 ( * ) , le législateur a réformé ce mécanisme de garantie dérogatoire. Ainsi, les territoires ayant perçu un versement à ce titre, en 2017, et demeurant inéligibles en 2018, ont bénéficié cette année-là d'un nouveau versement de garantie équivalent à 85 % de celui de l'année précédente. Les mêmes dispositions prévoyaient, qu'en 2019, ce montant serait égal à 70 % de celui versé l'année précédente.

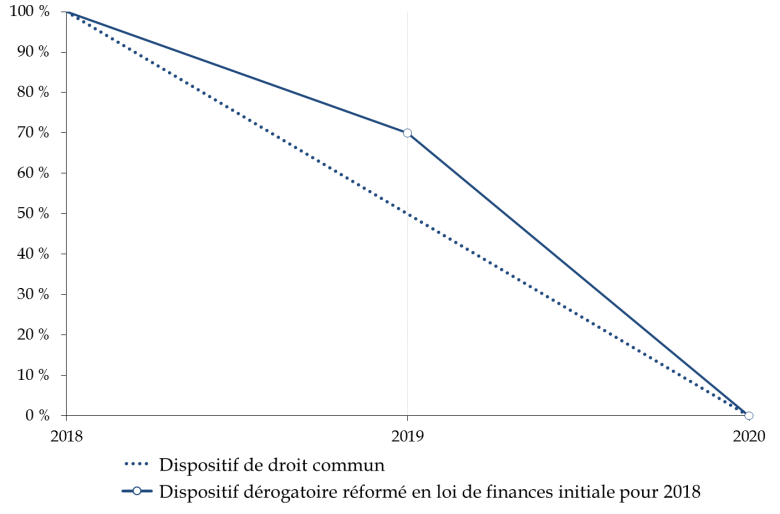

Effets des dispositifs de sortie progressive

du

bénéfice du FPIC

|

Territoire ayant perdu son éligibilité en 2016

|

Territoire ayant perdu son éligibilité en 2017

|

|

Territoire ayant perdu son éligibilité en 2018

|

Territoire ayant perdu son éligibilité en 2019

|

Source : commission des finances du Sénat

En 2019 , d'après les informations fournies à votre commission, 175 ensembles intercommunaux ou communes isolées bénéficiaient d'un versement au titre d'une garantie de sortie progressive de l'éligibilité au FPIC.

Le coût total de ce dispositif s'établissait à 49 millions d'euros .

Aux termes des dispositions des articles 2336-5 et 2336-6 du code général des impôts, ce montant est prélevé sur la part des versements revenant aux ensembles intercommunaux et communes isolées bénéficiaires du FPIC au titre de l'année en cours .

II. LE DISPOSITIF ADOPTÉ À L'ASSEMBLÉE NATIONALE

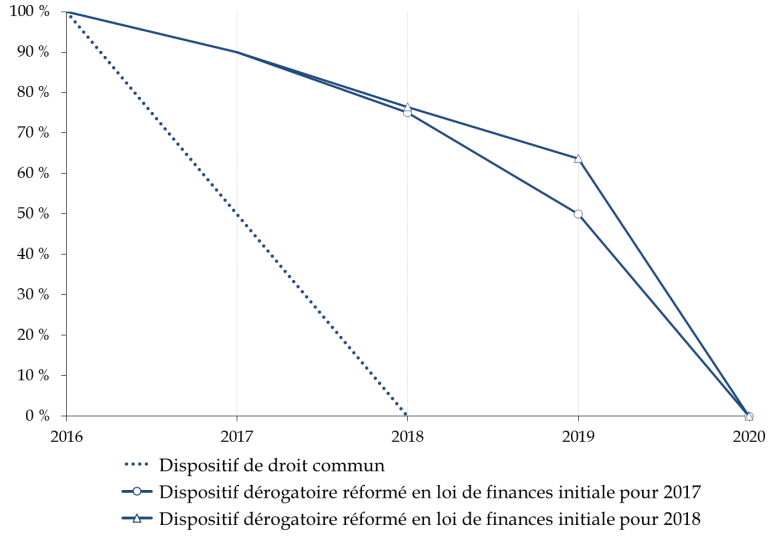

Par un amendement de notre collègue député, Vincent Bru, et avec un avis favorable du rapporteur spécial, Christophe Jerretie, et du Gouvernement, l'Assemblée nationale a proposé une nouvelle rédaction de l'article 2336-6 du code général des collectivités territoriales .

Celle-ci conduirait à préciser que les ensembles intercommunaux et les communes isolées ayant bénéficié, en 2019, d'une garantie résultant de la perte de l'éligibilité au bénéfice du FPIC percevrait, en 2020, un versement égal à 50 % de celui perçu en 2019 .

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Votre commission considère que le dispositif adopté à l'Assemblée nationale est justifié . En effet, l'état du droit n'était pas satisfaisant .

D'une part, il impliquait que coexistent deux régimes distincts .

Le premier - le régime de droit commun - prévoit qu'un ensemble intercommunal ou une commune isolée, qui ne répond plus aux critères d'éligibilité au FPIC, perçoit pour l'année suivante une garantie égale à la moitié du versement antérieur.

Le second - correspondant au régime dérogatoire tel qu'il résulte des dispositions de la loi de finances initiale pour 2017 - offre un dispositif de garantie plus favorable aux ensembles intercommunaux et communes isolées ayant perdu leur éligibilité au FPIC au moins depuis 2019.

En pratique, néanmoins, ce régime dérogatoire concernerait, principalement, des territoires dont la perte d'éligibilité découle de la mise en oeuvre des nouveaux schémas départementaux de coopération intercommunale au 1 er janvier 2017.

D'autre part, il aurait conduit - paradoxalement - les territoires bénéficiant d'une garantie dérogatoire à subir, à l'occasion de l'extinction du dispositif, les effets « d'une marche » à la fois trop importante et plus forte que celle prévue par le droit commun .

En effet, un territoire n'étant plus éligible au FPIC depuis 2017 perçoit, en 2019, une garantie équivalente à 63,75 % du versement dont il a bénéficié la dernière année de son éligibilité.

En conséquence, l'extinction du mécanisme de garantie se traduirait par la perte d'une ressource supérieure de 13 points de pourcentage à celle prévue dans le cadre du dispositif de droit commun.

Le dispositif proposé répond positivement à cette difficulté en prévoyant une étape supplémentaire avec la perte définitive, en 2021, du bénéfice d'une garantie pour les territoires concernés.

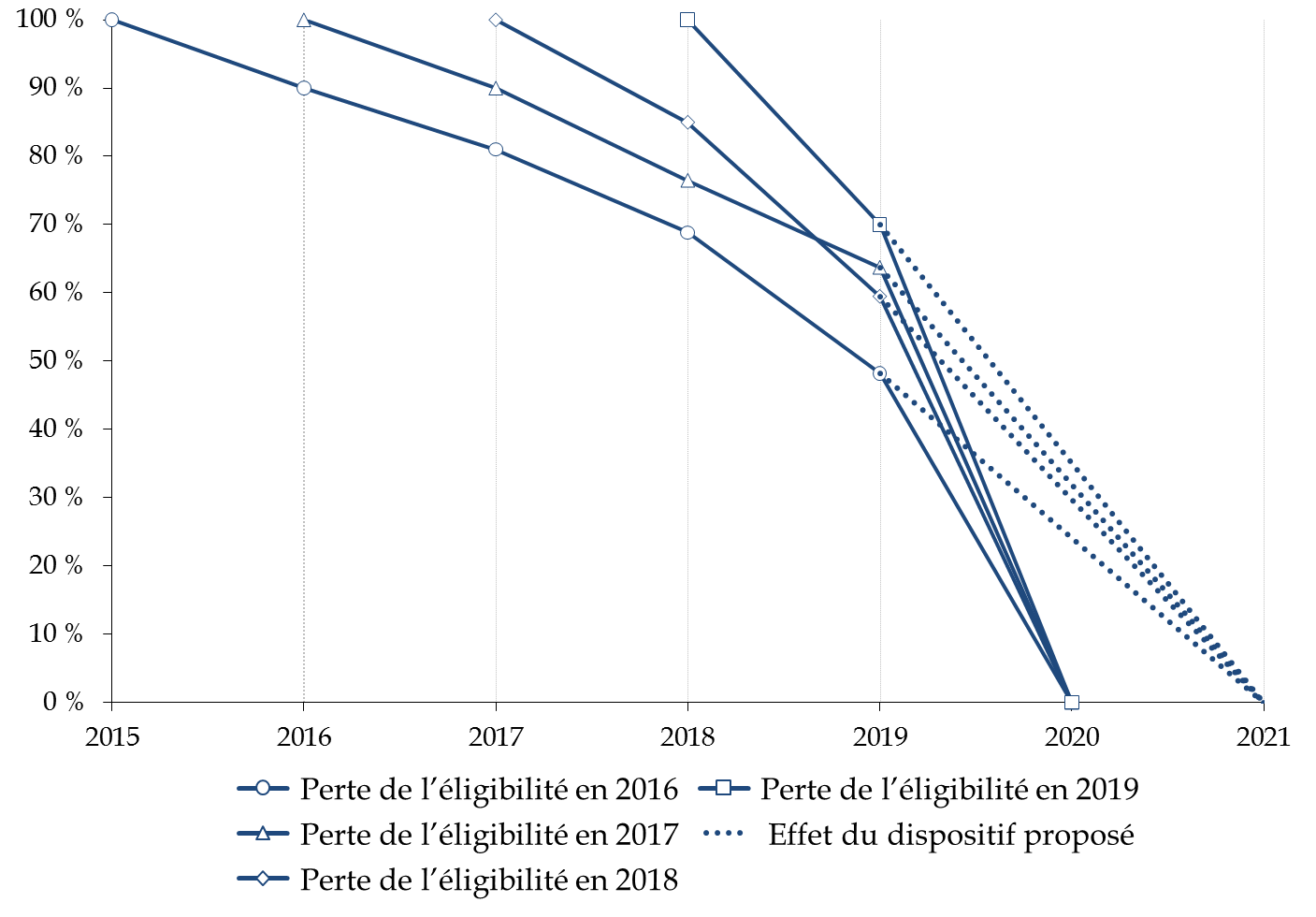

Effet du dispositif proposé sur les différents types de bénéficiaires du régime dérogatoire de garantie de sortie progressive de l'éligibilité au FPIC

Source : commission des finances du Sénat

Votre commission considère qu'il n'est pas nécessaire de revenir sur cet apport issu du travail de l'Assemblée nationale, dont le coût, en 2020, pourrait s'élever à 25 millions d'euros .

Toutefois, elle insiste pour que la résolution, en 2021, de la situation particulière des territoires ayant cessé de satisfaire aux critères d'éligibilité du FPIC en 2016 laisse place à un retour pérenne au droit commun.

En effet - et sans négliger les conséquences financières substantielles qu'a impliqué, sur ce point, la mise en oeuvre des nouveaux schémas départementaux de coopération intercommunale - il est nécessaire de rappeler que le financement d'une garantie se fait au détriment des ressources de territoires qui satisfont, pourtant, les critères requis pour bénéficier des versements du fonds de péréquation .

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 78 quinquies

(nouveau)

Augmentation des montants alloués au fonds

de solidarité des communes de la région Ile-de-France

(FSRIF)

. Commentaire : le présent article augmente les montants alloués au fonds de solidarité des communes de la région Ile-de-France (FSRIF), en 2020, de 20 millions d'euros.

I. LE DROIT EXISTANT

A. LE FSRIF, UN INSTRUMENT DE PÉRÉQUATION ENTRE LES COMMUNES D'ILE-DE-FRANCE

Institué en 1991, le fonds de solidarité des communes de la région Ile-de-France (FSRIF) a vocation à assurer une péréquation des ressources au profit des communes franciliennes supportant des charges particulières au regard des besoins sociaux de leur population .

Aux termes des dispositions de l'article L.2531-13 du code général des collectivités territoriales, sont contributrices au FPIC les communes dont le potentiel financier par habitant est supérieur à la moyenne de la région Ile-de-France. A l'inverse, sont éligibles au fonds, toutes les communes de la région satisfaisant à des critères de population, de ressources et de charges définis par la loi.

Critères de contribution ou d'éligibilité au FSRIF

|

Contributeurs au FPIC |

Bénéficiaires du FPIC |

|

Communes dont le potentiel financier par habitant est supérieur à la moyenne de la région |

Communes de plus de 5 000 habitants dont l'indice synthétique de référence est supérieur à la médiane régionale. Cet indice étant composé : - du rapport entre le potentiel financier moyen par habitant de la région et celui de la commune ; - du rapport entre la proportion de logements sociaux dans l'ensemble des logements de la commune et la proportion moyenne régionale ; - du rapport entre le revenu moyen par habitant au niveau régional et communal. |

Source : commission des finances du Sénat

En 2019, le nombre de communes contributrices au fonds

s'élevait

à 140, tandis que 186 communes ont

bénéficié d'un versement. Au total, 330 millions

d'euros ont été répartis par le fonds

.

Contribution et éligibilité au FSRIF en 2019

|

Département |

Nombre de communes contributrices |

Montant des contributions |

Nombre de communes bénéficiaires |

Montant des versements |

|

75 |

1 |

197,92 M€ |

- |

- |

|

77 |

25 |

3,05 M€ |

38 |

41,25 M€ |

|

78 |

47 |

14,89 M€ |

17 |

20,24 M€ |

|

91 |

22 |

4,74 M€ |

30 |

39,53 M€ |

|

92 |

18 |

91,72 M€ |

7 |

14,47 M€ |

|

93 |

5 |

6,83 M€ |

32 |

113,33 M€ |

|

94 |

9 |

6,44 M€ |

23 |

44,23 M€ |

|

95 |

13 |

4,41 M€ |

39 |

56,94 M€ |

|

Total régional |

140 |

330,00 M€ |

186 |

330,00 M€ |

Source : commission des finances du Sénat d'après les données de la direction générale des collectivités locales (DGCL)

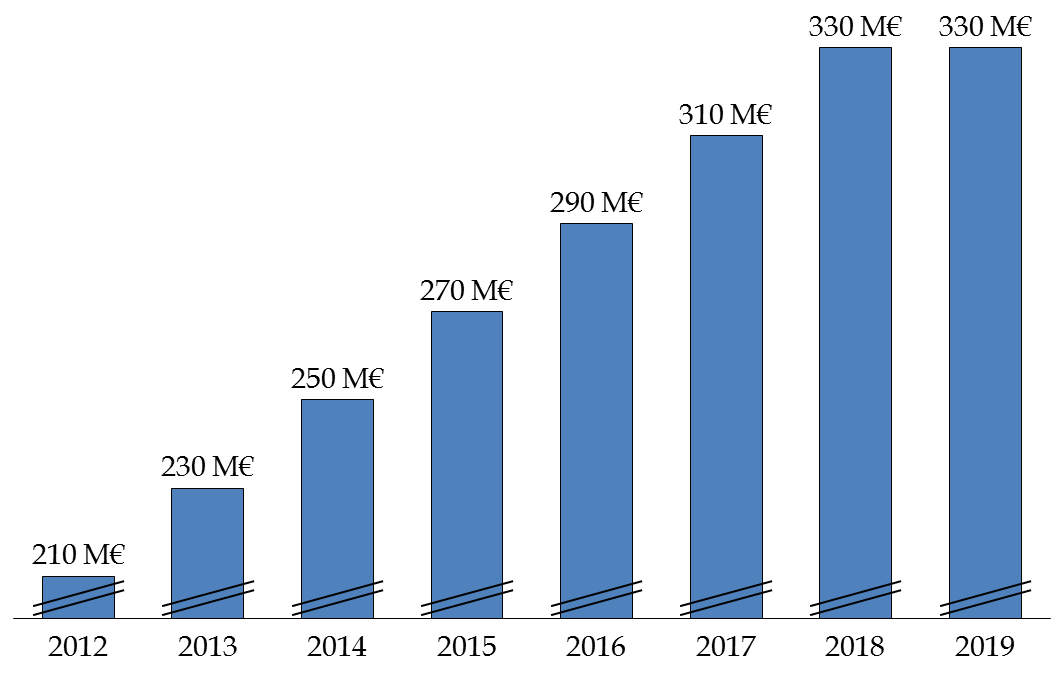

Les montants répartis au titre du FSRIF sont stables depuis 2018 après avoir augmenté fortement entre 2012 et 2017.

Évolution des montants répartis

dans

le cadre du FSRIF depuis 2012

Source : commission des finances du Sénat d'après les documents budgétaires

B. UN MONTANT PLAFONNÉ DES CONTRIBUTIONS AU FSRIF QUI EST, PAR AILLEURS, PRIS EN COMPTE DANS LE CADRE DU FPIC

Aux termes du même article L. 2531-13 du code général des collectivités territoriales, le montant de la contribution au FSRIF dépend de la population de la commune, d'une part, et d'un indice synthétique, d'autre part .

Cet indice est composé de l'écart entre le revenu moyen des habitants de la commune et celui de la région ainsi que de l'écart entre le potentiel financier par habitant de la commune et sa moyenne au niveau régional.

Le montant de la contribution fait, néanmoins, l'objet de plusieurs mesures d'allégement ou de plafonnement :

- le prélèvement ne peut excéder 11 % des dépenses réelles de fonctionnement de la communes ;

- le prélèvement d'une commune contributrice pour la première fois est diminué de 50 % ;

- l'augmentation de l'enveloppe du fonds ne peut peser, pour plus de la moitié de celle-ci, sur une même commune ;

- les communes contributrices classées parmi les 150 premières communes éligibles à la dotation de solidarité urbaine et de cohésion sociale sont exonérées de prélèvement :

- les augmentations de contributions font l'objet d'un lissage lorsqu'elles excédent 25 % du montant prélevé l'année antérieure.

Enfin, le montant de la contribution au FSRIF intervient, le cas échéant, pour déterminer celui de la contribution au FPIC dont les caractéristiques principales sont rappelées au sein du commentaire de l'article 78 quater .

Ainsi, comme le prévoit l'article L.2336-3 du code général des collectivités territoriales , la somme de la contribution au FPIC d'un ensemble intercommunal ou d'une commune isolée, au titre de l'année en cours, et de la contribution au FSRIF, au titre de l'année précédente, ne peut excéder 14 % des recettes retenues pour le calcul du potentiel financier agrégé (PFIA) , tel qu'il est défini à l'article L.2336-2 du même code.

II. LE DISPOSITIF ADOPTÉ À L'ASSEMBLÉE NATIONALE

Par un amendement soutenu par notre collègue député, le rapporteur spécial Jean-René Cazeneuve, et présenté en séance par notre collègue le député François Pupponi auteur d'un amendement identique, l'Assemblée nationale a adopté, avec un avis de sagesse du Gouvernement, un article additionnel tendant à proposer une nouvelle rédaction de l'article L.2531-13 du code général des collectivités territoriales .

Aux termes de cette nouvelle rédaction , les ressources du FSRIF seraient portées à 350 millions d'euros, en 2020, contre 330 millions d'euros actuellement.

D'après les informations fournies à votre commission, cette augmentation des crédits du FSRIF de 20 millions d'euros sera supportée, pour 10 millions d'euros, par la Ville de Paris .

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Comme elle a eu l'occasion de le rappeler lors de l'examen des articles rattachés à la mission « Relations avec les collectivités territoriales » pour les années 2017 et 2018, votre commission est opposée à toute augmentation des crédits alloués au FSRIF qui ne soit accompagnée d'une hausse concomitante de ceux du FPIC ou d'un relèvement des plafonds prévus à l'article 2336-3 du code général des collectivités territoriales .

Le dispositif de plafonnement , prévoyant que les territoires contributeurs au FPIC et au FSRIF ne peuvent subir un prélèvement cumulé supérieur à 14 % des recettes retenues pour le calcul du potentiel fiscal agrégé, pourrait entrainer - sans intervention - une diminution de la contribution des ensembles intercommunaux franciliens à la péréquation nationale .

En effet, les territoires déjà au plafond - comme la Ville de Paris - verraient leur contribution au FPIC diminuer en 2021 . Dans le même temps, la hausse des montants alloués au FSRIF est susceptible de conduire d'autres territoires franciliens à atteindre le plafond et à diminuer, en conséquence, leur contribution à la péréquation nationale.

Dans ces conditions, votre commission considère que le niveau du plafond doit être relevé .

Une augmentation de 0,5 point apparait raisonnable et susceptible, d'après les informations fournies à votre commission, de neutraliser les effets de bords induits, pour le calcul des contributions au FPIC en 2021, par la hausse des montants alloués au FSRIF.

À cette fin, elle a adopté un amendement prévoyant qu'à compter de l'année 2021, le plafond prévu à l'article 2336-3 du code général des collectivités territoriales s'établira à 14,5 %.

Décision de la commission : votre commission vous propose d'adopter cet article ainsi modifié.

ARTICLE 78 sexies

(nouveau)

Fusion des trois fonds de

péréquation départementaux

. Commentaire : le présent article procède à la fusion des trois fonds de péréquation départementaux dont le financement repose sur les droits de mutation à titre onéreux et les taxes de publicité foncière.

I. LE DROIT EXISTANT

La péréquation horizontale au niveau départemental se caractérise par la coexistence de trois fonds assis sur les droits de mutation à titre onéreux et les taxes de publicité foncière, au côté d'un fond assis sur la contribution à la valeur ajoutée des entreprises.

Le montant péréqué, en 2019, au travers de ces fonds s'est établi à 1,54 milliard d'euros .

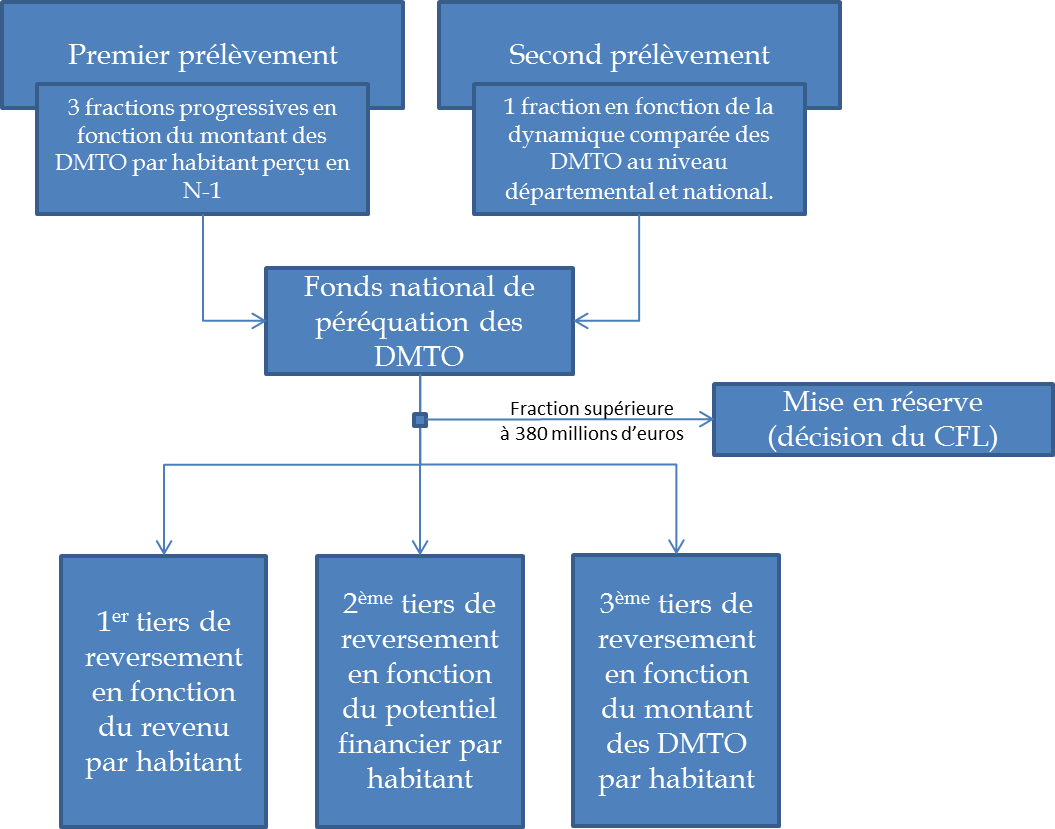

A. LE FONDS NATIONAL DE PÉRÉQUATION DES DROITS DE MUTATIONS À TITRE ONÉREUX

Institué en 2011 25 ( * ) , le fonds de péréquation des droits de mutation à titre onéreux (DMTO) est alimenté par un prélèvement proportionnel au montant des droits collectés par le département par rapport aux autres départements, d'une part, et par un prélèvement proportionnel à la dynamique de progression des DMTO dans le département.

Les montants prélevés font l'objet d'un reversement en faveur des départements en fonction d'un indice synthétique composé :

- du rapport entre le revenu moyen par habitant de l'ensemble des départements et du département concerné ;

- du rapport entre le potentiel financier par habitant de l'ensemble des départements et du département concerné ;

- du rapport entre le montant par habitant des DMTO perçus par l'ensemble des départements et par le département concerné.

Schéma récapitulatif du

fonctionnement

du fonds national de péréquation des

DMTO

Source : commission des finances du Sénat

En 2019, les montants alloués au fonds national de péréquation des DMTO se sont élevés à 702,7 millions d'euros .

Les cinq départements les plus contributeurs au fonds ont subi un prélèvement représentant 40,2 % de l'enveloppe totale .

Dans le même temps, les cinq départements ayant le plus bénéficié du fonds ont perçu un montant de reversement équivalent à 16,5 % de l'enveloppe totale .

Montants reversés et perçus en 2019 au

titre du fonds

national de péréquation des DMTO

(en millions d'euros)

|

Département |

Montant reversé en 2019 |

Département |

Montant perçu en 2019 |

|

|

75 - PARIS |

110,08 |

976 - MAYOTTE |

43,96 |

|

|

92 - HAUTS-DE-SEINE |

49,83 |

59 - NORD |

24,80 |

|

|

06 - ALPES-MARITIMES |

45,62 |

62 - PAS-DE-CALAIS |

16,75 |

|

|

13 - BOUCHES-DU-RHONE |

40,01 |

93 - SEINE-ST-DENIS |

15,78 |

|

|

33 - GIRONDE |

37,08 |

33 - GIRONDE |

14,33 |

|

|

(...) |

(...) |

|||

|

971 - GUADELOUPE |

0,00 |

78 - YVELINES |

0,00 |

|

|

972 - MARTINIQUE |

0,00 |

83 - VAR |

0,00 |

|

|

973 - GUYANE |

0,00 |

91 - ESSONNE |

0,00 |

|

|

974 - REUNION |

0,00 |

92 - HAUTS-DE-SEINE |

0,00 |

|

|

976 - MAYOTTE |

0,00 |

94 - VAL-DE-MARNE |

0,00 |

|

|

Total |

702,72 |

Total |

702,72 |

|

Source : commission des finances du Sénat d'après les données de la direction générale des collectivités locales

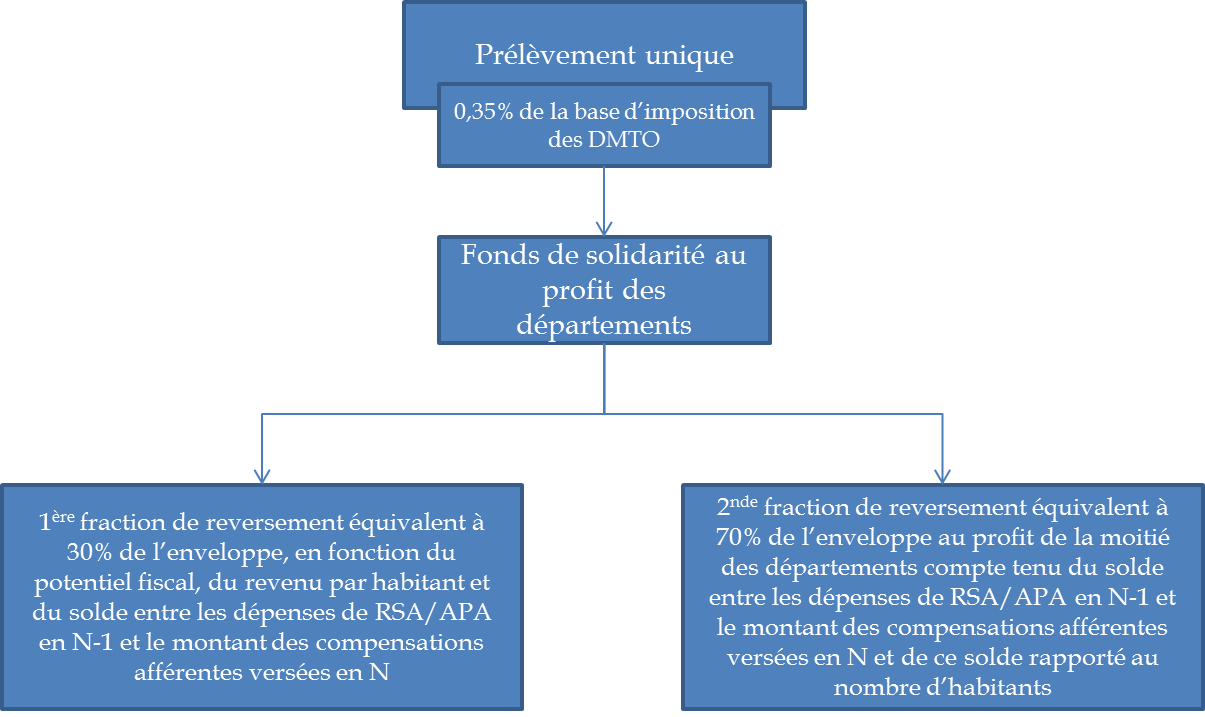

B. LE FONDS DE SOLIDARITÉ AU PROFIT DES DÉPARTEMENTS

Institué en 2014, le fonds de solidarité au profit des départements est alimenté par un prélèvement forfaitaire sur les DMTO correspondant à 0,35 % de l'assiette de cette taxe .

Il poursuit l'objectif de réduire les inégalités liées aux restes à charge en matière d'allocation individuelle de solidarité (AIS) et ne bénéficie pas aux départements dont le montant par habitant des DMTO perçu l'année précédente est supérieur de 40 % à la moyenne nationale.

Schéma récapitulatif du fonctionnement du

fonds

de solidarité en faveur des départements

Source : commission des finances du Sénat

En 2019, les montants alloués au fonds national de péréquation des DMTO se sont élevés à 585,7 millions d'euros .

Les cinq départements les plus contributeurs au fonds ont subi un prélèvement représentant 21,2 % de l'enveloppe totale .

Dans le même temps, les cinq départements ayant le plus bénéficié du fonds ont perçu un montant de reversement équivalent à 41,3 % de l'enveloppe totale .

Montants reversés et perçus en 2019 au

titre du fonds

de solidarité en faveur des

départements

(en millions d'euros)

|

Département |

Montant reversé en 2019 |

Département |

Montant perçu en 2019 |

|

|

92 - HAUTS-DE-SEINE |

31,22 |

59 - NORD |

73,19 |

|

|

75 - PARIS |

31,15 |

974 - REUNION |

63,39 |

|

|

59 - NORD |

24,05 |

93 - SEINE-ST-DENIS |

42,45 |

|

|

94 - VAL-DE-MARNE |

20,48 |

62 - PAS-DE-CALAIS |

33,31 |

|

|

78 - YVELINES |

17,35 |

971 - GUADELOUPE |

29,68 |

|

|

(...) |

(...) |

|||

|

973 - GUYANE |

0,61 |

78 - YVELINES |

0,00 |

|

|

23 - CREUSE |

0,52 |

83 - VAR |

0,00 |

|

|

48 - LOZERE |

0,41 |

92 - HAUTS-DE-SEINE |

0,00 |

|

|

975 - ST PIERRE ET MIQUELON |

0,00 |

975 - ST PIERRE ET MIQUELON |

0,00 |

|

|

976 - MAYOTTE |

0,00 |

976 - MAYOTTE |

0,00 |

|

|

Total |

585,72 |

Total |

585,72 |

|

Source : commission des finances du Sénat d'après les données de la direction générale des collectivités locales

C. LE FONDS DE SOUTIEN INTERDÉPARTEMENTAL À DESTINATION DES DÉPARTEMENTS

Institué en loi de finances initiale pour 2019,

le

fonds de soutien interdépartemental

est un

instrument de péréquation

alimenté à

hauteur

de 250 millions d'euros

par un

prélèvement assis sur les recettes de la taxe de publicité

foncière et des droits d'enregistrement perçus par les

départements en 2018.

Les ressources du fonds ont vocation à être réparties entre les départements à raison de deux fractions.

La première est attribuée en fonction du potentiel financier par kilomètre carré et d'un indice synthétique agrégeant le potentiel financier du département et le revenu moyen des habitants.

La seconde est attribuée en fonction du produit de certaines impositions perçu par le département, du revenu moyen de ses habitants, du niveau du taux de pauvreté et du potentiel financier.

Le fonds de soutien est prévu pour perdurer tout au long de la durée des « pactes financiers » conclus entre l'État et les départements dans le cadre du dispositif des « contrats de Cahors » .

Aux termes des dispositions de l'article 29 de la

loi

n° 2018-32 du 22 janvier 2018 de programmation des finances publiques

pour les années 2018 à 2022, ces contrats sont conclus pour trois

années et arriveraient, ainsi, à échéance en 2021.

Schéma récapitulatif du fonctionnement du

fonds

de soutien interdépartemental

Source : commission des finances du Sénat

En 2019, les montants alloués au fonds national de péréquation des DMTO se sont élevés à 250 millions d'euros .

Les cinq départements les plus contributeurs au fonds ont subi un prélèvement représentant 26,8 % de l'enveloppe totale .

Dans le même temps, les cinq départements ayant le plus bénéficié du fonds ont perçu un montant de reversement équivalent à 20,2 % de l'enveloppe totale .

Montants reversés et perçus en 2019 au

titre du fonds

de soutien interdépartemental

(en millions d'euros)

|

Département |

Montant reversé en 2019 |

Département |

Montant perçu en 2019 |

|

|

75 - PARIS |

27,00 |

59 - NORD |

15,20 |

|

|

92 - HAUTS-DE-SEINE |

13,43 |

62 - PAS-DE-CALAIS |

9,39 |

|

|

06 - ALPES-MARITIMES |

9,33 |

93 - SEINE-ST-DENIS |

9,32 |

|

|

13 - BOUCHES-DU-RHONE |

8,89 |

973 - GUYANE |

8,36 |

|

|

33 - GIRONDE |

8,26 |

24 - DORDOGNE |

8,26 |

|

|

(...) |

(...) |

|||

|

15 - CANTAL |

0,23 |

90 - TERRITOIRE DE BELFORT |

0,00 |

|

|

973 - GUYANE |

0,18 |

91 - ESSONNE |

0,00 |

|

|

23 - CREUSE |

0,15 |

92 - HAUTS-DE-SEINE |

0,00 |

|

|

48 - LOZERE |

0,12 |

94 - VAL-DE-MARNE |

0,00 |

|

|

976 - MAYOTTE |

0,03 |

95 - VAL-D'OISE |

0,00 |

|

|

Total |

250,00 |

Total |

250,00 |

|

Source : commission des finances du Sénat d'après les données de la direction générale des collectivités locales

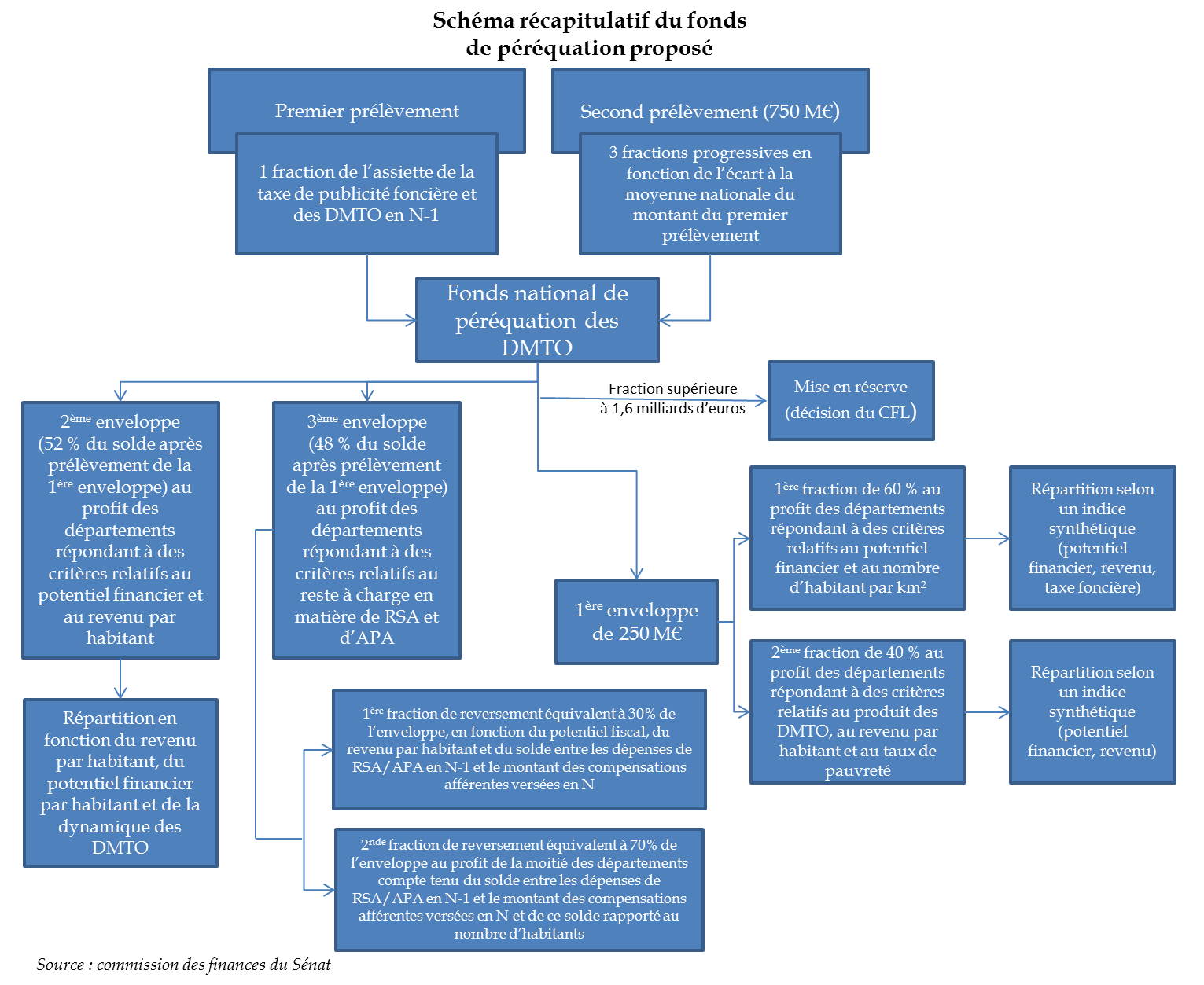

II. LE DISPOSITIF ADOPTÉ À L'ASSEMBLÉE NATIONALE

Par un amendement du Gouvernement, soutenu par le rapporteur spécial de la commission des finances, notre collègue Jean-René Cazeneuve, l'Assemblée nationale propose :

- une nouvelle rédaction des articles L.3335-2 et L.3335-3 du code général des collectivités territoriales ;

- l'abrogation des dispositions de l'article L. 3335-3 du même code ;

- une nouvelle rédaction de l'article 167 de la loi n° 2017-1837 du 30 décembre 2021 de finances pour 2018 ;

- une nouvelle rédaction de l'article 261 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

Cet amendement vise à fusionner les trois fonds de péréquation départementaux assis sur les droits de mutations à titre onéreux (DMTO) et les taxes de publicité foncière au sein d'un unique fonds national de péréquation des DMTO .

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Votre commission rappelle que cet amendement du Gouvernement est le fruit d'un travail de concertation avec l'Association des départements de France (ADF).

Il permet de simplifier les modalités de calcul des prélèvements effectués actuellement au titre des trois fonds .