B. LA STRATÉGIE BUDGÉTAIRE DU GOUVERNEMENT EST RISQUÉE

Si l'absence d'effort structurel de redressement des comptes publics suscite jusqu'à présent peu de réactions de la part de l'opinion publique et des marchés financiers, compte tenu de l'effet « anesthésiant » de la baisse des taux d'intérêt, la stratégie budgétaire attentiste du Gouvernement n'est pas exempte de risques, tant sur le plan politique qu'économique .

1. La trajectoire budgétaire du Gouvernement n'a jamais été aussi éloignée des règles budgétaires européennes...

Alors même que la Commission européenne est en cours de renouvellement et que la France n'est donc pas assurée de bénéficier de la même souplesse qu'auparavant, le scénario budgétaire présenté dans le cadre du présent projet de loi de finances n'a jamais été aussi éloigné des règles budgétaires européennes.

En effet, bien que la France soit sortie du volet « correctif » du pacte de stabilité à l'issue de l'exercice 2017, notre pays reste soumis dans le cadre du volet « préventif » à trois règles budgétaires 12 ( * ) .

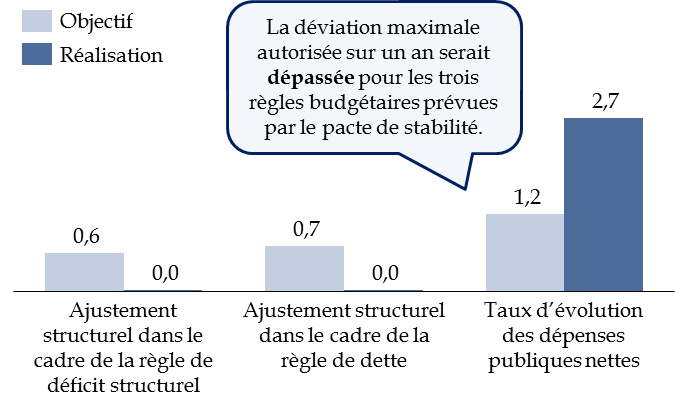

Tout d'abord, le pacte de stabilité encadre la trajectoire de solde structurel devant conduire à l'atteinte d'un « objectif à moyen terme » (OMT) ne devant pas dépasser - 0,5 % du PIB. Dans le cadre de la règle de déficit structurel , la France est ainsi tenue d' améliorer chaque année son solde structurel de 0,6 point de PIB au minimum jusqu'à atteindre son OMT, fixé à - 0,4 % du PIB par l'article 2 de loi de programmation des finances publiques pour les années 2018 à 2022.

Afin de remédier aux difficultés liées à la mesure de l'ajustement structurel, une règle en dépense , dont le respect est évalué conjointement à celui de la règle de déficit structurel, a été introduite en complément 13 ( * ) .

En vertu de cette règle, la croissance des dépenses publiques « pilotables », nette des mesures nouvelles en recettes, ne peut excéder un taux de référence fixé à un niveau cohérent avec la trajectoire d'ajustement structurel 14 ( * ) . Ainsi, une hausse des dépenses publiques « pilotables » supérieure au taux de référence n'est admise que si elle est financée par une hausse des prélèvements obligatoires, rapprochant la règle en dépense européenne de la notion d'effort structurel primaire précédemment décrite. Dans le cas français, le taux de référence à ne pas dépasser au titre de l'année 2020 est fixé à 1,2 % par le Conseil de l'Union européenne.

Enfin, dans le cadre de la règle de dette , tout État membre dont le ratio d'endettement excède 60 % du PIB doit en principe réduire l'écart entre sa dette et le seuil de 60 % du PIB de 1/20e chaque année en moyenne sur trois ans. La France fait toutefois partie des États membres qui bénéficient temporairement d'une dérogation à cette règle, qui ne leur sera pleinement applicable qu'à l'issue d'une période de trois ans suivant la correction du déficit excessif (2018-2020). Dans l'intervalle, le Gouvernement est néanmoins tenu de respecter un ajustement structurel linéaire minimal de nature à garantir le respect du critère de réduction de la dette avant la fin de la période de transition. En pratique, le respect de cette règle impliquerait pour la France de réduire son déficit structurel de 0,7 point de PIB en 2020 .

L'absence de respect des deux premières règles peut conduire à l'ouverture d'une procédure pour « déviation significative » si l'écart dépasse 0,25 point de PIB en moyenne sur deux ans ou 0,5 point de PIB sur une année. S'agissant de la règle de dette, la déviation maximale autorisée se limite à 0,25 % du PIB seulement sur un an et sa violation peut conduire à l'ouverture d'une procédure pour « déficit excessif ».

Pour 2020, la déviation maximale autorisée serait dépassée par la France pour les trois règles , l'écart le plus important concernant sans surprise la règle en dépense européenne - avec un dépassement de 1,5 point, soit 0,8 % du PIB -, dès lors que celle-ci neutralise la diminution de la charge de la dette.

Évaluation du respect de l'effort

budgétaire recommandé

par le Conseil de l'Union

européenne au titre de 2020

(en points de PIB potentiel, taux d'évolution en %)

Source : commission des finances du Sénat (d'après les réponses au questionnaire adressé au Gouvernement et la recommandation du Conseil concernant le programme national de réforme de la France pour 2019 et portant avis sur le programme de stabilité de la France pour 2019)

La France devra donc une nouvelle fois rechercher la bienveillance des institutions européennes, au risque de « dilapider » une partie de son capital politique auprès de ses partenaires.

2. ... au risque de fragiliser l'architecture de la zone euro et rendre l'économie française vulnérable face aux chocs

Quelle que soit la réaction des institutions européennes, le choix du Gouvernement de reporter le redressement des comptes publics risque de fragiliser un peu plus encore l'architecture de la zone euro .

En effet, alors même que les règles européennes précitées ont été introduites pour prévenir le risque de divergence sur le plan budgétaire, les finances publiques des États membres connaissent depuis la mise en place de la monnaie unique des trajectoires très différentes - le phénomène s'étant aggravé à la suite de la crise financière de 2008 et de la crise européenne des dettes souveraines de 2011.

Le Gouvernement paraît conscient du problème et appelle ainsi régulièrement ses partenaires européens disposant de marges de manoeuvre budgétaires à dépenser davantage pour soutenir la croissance, en contrepartie de la poursuite d'un effort de redressement des comptes publics dans les pays fragilisés budgétairement.

Dans un récent discours prononcé en Italie, le ministre de l'économie Bruno Le Maire déclarait ainsi : « Il faut que les États qui ont les capacités budgétaires nécessaires investissent , l'Allemagne la première. Je n'hésite pas à le dire avec force à mes amis allemands. Il est temps que vous utilisiez vos marges de manoeuvre budgétaires pour investir, soutenir la croissance dans la zone euro et être solidaire de cet ensemble politique qu'est la zone euro. La zone euro a besoin de plus de croissance, de plus de prospérité et de plus d'emplois. De notre côté, nous allons rétablir nos finances publiques. Nous avons commencé à le faire, nous allons mettre en place les réformes structurelles nécessaires. Que chacun fasse sa part du chemin, c'est ça la solidarité de la zone euro. » 15 ( * ) .

Dans les faits, loin de « faire sa part du chemin », le Gouvernement nourrit, par sa politique budgétaire attentiste, la divergence entre la France et le reste de la zone euro .

Évolution prévisionnelle du taux d'endettement sur la période 2017-2022

(en points de PIB)

Source : commission des finances du Sénat (à partir des données d'exécution, de la trajectoire gouvernementale et des prévisions d'octobre 2019 du FMI pour les autres pays de la zone euro)

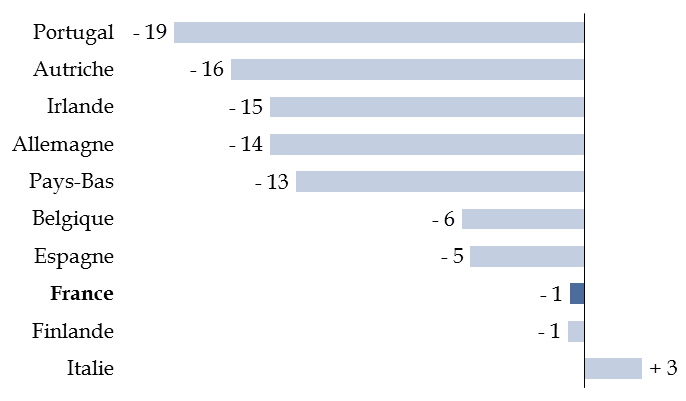

Contrairement à la quasi-totalité de ses voisins, la France ne parviendrait pas à infléchir significativement son endettement public d'ici la fin du quinquennat , alors que notre pays figure indéniablement parmi ceux qui devraient reconstituer des marges de manoeuvre budgétaires en prévision du prochain ralentissement économique.

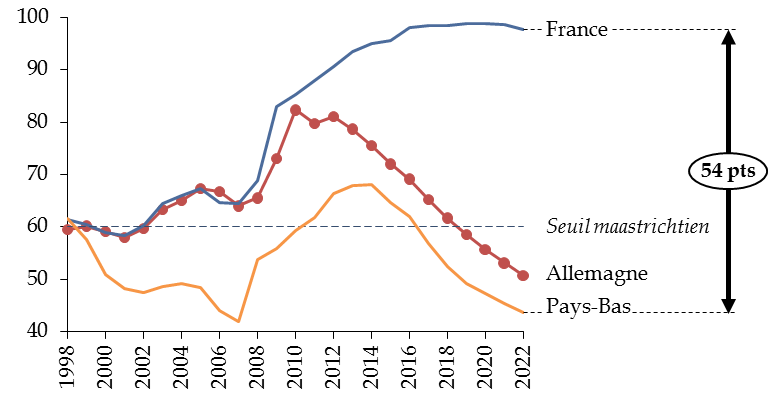

La comparaison des trajectoires d'endettement de la France , des Pays-Bas et de l' Allemagne depuis la mise en place de la monnaie unique est, de ce point de vue, particulièrement éclairante des difficultés auxquelles est confrontée la zone euro.

Comparaison de l'évolution prévisionnelle

du ratio

d'endettement de la France, de l'Allemagne et des Pays-Bas

(en points de PIB)

Source : commission des finances du Sénat (à partir des données d'exécution, de la trajectoire gouvernementale et des prévisions d'octobre 2019 du FMI pour l'Allemagne et les Pays-Bas)

Alors que l'endettement des trois pays était comparable en 1998, dès lors que le respect du seuil maastrichtien de 60 % du PIB figurait parmi les critères d'adhésion à la zone euro, l'écart d'endettement devrait atteindre 54 points de PIB avec les Pays-Bas et 47 points de PIB avec l'Allemagne d'ici la fin du quinquennat, en hausse de respectivement 14 points de PIB et 13 points de PIB par rapport à 2017 .

Si la politique budgétaire conduite par le Gouvernement fragilise l'architecture de la zone euro, elle est par ailleurs susceptible de rendre l'économie française vulnérable face aux chocs , ainsi que votre rapporteur général l'avait déjà souligné an avril dernier dans le cadre de l'examen du programme de stabilité 16 ( * ) .

En particulier, elle risque de limiter la capacité à faire face à un ralentissement économique, en empêchant la politique budgétaire de jouer son rôle d'amortisseur par le jeu des stabilisateurs automatiques et des plans de relance discrétionnaires.

À cet égard, de récents travaux empiriques suggèrent qu' un niveau d'endettement important altère fortement la résistance des économies aux chocs . Pour une crise financière de même ampleur, les pays disposant d'importantes marges de manoeuvre budgétaires (taux d'endettement de 25 % du PIB) connaissent ainsi une perte durable de PIB de moins d'un point en moyenne, tandis que les pays dont l'endettement est déjà élevé (taux d'endettement de 95 % du PIB) font face à une perte d'environ sept points de PIB, toutes choses égales par ailleurs 17 ( * ) .

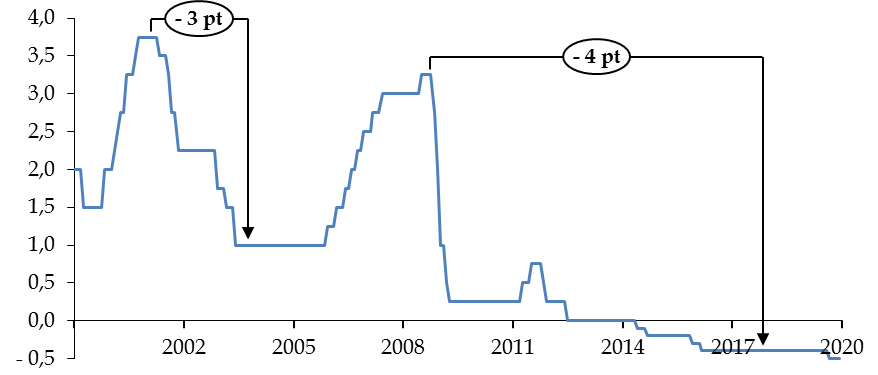

Le différentiel est encore plus significatif lorsque la politique monétaire est également contrainte, ce qui sera vraisemblablement le cas en zone euro 18 ( * ) . En effet, alors que la Banque centrale européenne (BCE) avait pu baisser ses taux de respectivement 3 points et 4 points lors des deux dernières crises, cela serait aujourd'hui impossible.

Évolution du taux de la facilité de dépôt de la BCE depuis sa création

(en points de pourcentage)

Source : commission des finances du Sénat (à partir des données de la BCE)

En outre, un niveau élevé d'endettement rend les économies plus vulnérables à des enchaînements autoréalisateurs défavorables .

Dans une telle situation, la hausse des coûts de financement se transmet au secteur privé et le poids de la charge de la dette peut alors contraindre le Gouvernement à couper dans les dépenses publiques productives ou à avoir recours à des impôts sources de distorsions , au risque de grever durablement le potentiel de croissance de l'économie, comme l'illustre l'épisode de consolidation budgétaire en zone euro 19 ( * ) .

Le choix du Gouvernement de reporter au prochain quinquennat le reflux de l'endettement est donc porteur de risques non négligeables sur le plan économique.

* 12 Ibid ., pp. 24-26.

* 13 La règle en dépense présente deux avantages. D'une part, elle est construite de façon à exclure de l'agrégat les dépenses non pilotables, alors que l'ajustement structurel dépend de nombreux éléments qui échappent au contrôle des gouvernements (ex : variation de l'élasticité des prélèvements obligatoires). D'autre part, elle ne dépend pas de l'écart de production - dont la mesure est particulièrement instable et controversée - mais de la croissance potentielle de moyen terme.

* 14 L'agrégat des dépenses publiques retenu correspond aux dépenses publiques totales diminuées de la charge d'intérêt, des dépenses exceptionnelles, des dépenses liées aux programmes de l'Union européenne intégralement couvertes par des fonds européens ainsi que de la composante cyclique des dépenses d'indemnisation du chômage. Les dépenses d'investissement sont lissées sur quatre ans. La prise en compte des mesures discrétionnaires en matière de recettes permet ensuite d'obtenir l'agrégat des dépenses publiques nettes.

* 15 Discours de Bruno Le Maire, ministre de l'économie et des finances, au forum The European House - Ambrosetti, samedi 7 septembre 2019.

* 16 Rapport d'information n° 468 (2018-2019) relatif au projet de programme de stabilité pour les années 2019 à 2022 d'Albéric de Montgolfier, rapporteur général, fait au nom de la commission des finances et déposé le 29 avril 2019, pp. 38-39.

* 17 Christina D. Romer et David H. Romer, « Fiscal Space and the Aftermath of Financial Crises », Brookings, 2019, p. 15.

* 18 Christina D. Romer et David H. Romer, « Why some times are different : Macroeconomic policy and the aftermath of financial crisis », NBER Working Paper No. 23931, octobre 2017.

* 19 Globalement, les dépenses publiques les plus propices à la croissance ont diminué, en particulier dans les pays les plus vulnérables, tandis que les dépenses au titre des retraites ont augmenté régulièrement sur toute la période d'ajustement. Voir sur ce point : « La composition des finances publiques dans la zone euro », Bulletin économique de la Banque centrale européenne, n° 5/2017, p. 49 et s.