II. LES PRINCIPALES OBSERVATIONS DE VOTRE RAPPORTEUR SPÉCIAL

1. Le programme 200, un programme dont les coûts augmentent significativement depuis plusieurs années sans que cette tendance ne semble maîtrisée

Croissance par année des crédits de

paiement du programme 200

et contributions à cette

évolution

(en %, en points de %)

|

Source : commission des finances du Sénat à partir des documents budgétaires

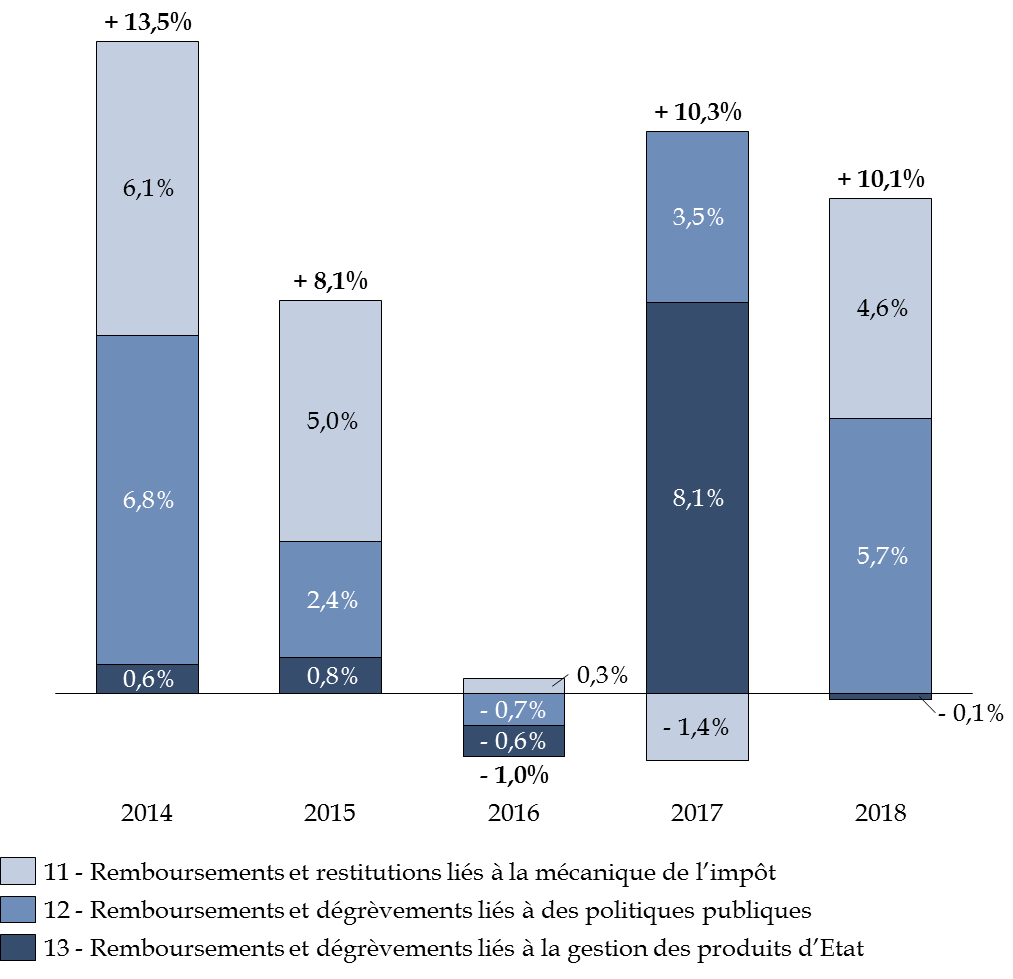

Les crédits du programme 200 ont augmenté de moitié depuis 2013 (passant de 74,5 milliards d'euros en 2013 à 110 milliards d'euros en 2018 de crédits de paiement consommés, soit une hausse de 48 %). Cette tendance à la hausse ne semble pas être remise en cause, hors l'exception notable de 2016. En effet, entre 2017 et 2018, l'augmentation représente plus de 10 % des CP .

Cependant, à la différence de l'augmentation de 10,25 % des crédits du programme en 2017, due à hauteur de 80 % aux conséquences de l'inconstitutionnalité de la taxe sur les dividendes, la forte hausse de 2018 ne résulte pas d'un évènement particulier mais de plusieurs facteurs. Elle s'explique en effet pour moitié par la hausse des REIS et des RCTVA et pour l'autre moitié par les dégrèvements et restitutions d'impôt sur les sociétés de sommes indûment perçues .

Compte tenu de l'importance du niveau des crédits du programme (110 milliards d'euros de CP en 2018), il est indispensable que le Gouvernement affine le pilotage de celui-ci et informe plus complètement le Parlement sur les causes des écarts en exécution . En effet, une consommation supérieure de 4 % aux crédits évalués en LFI pour la seule action 11 (mécanique de l'impôt) représente in fine un écart de 2,5 milliards d'euros .

2. Les trop-perçus d'impôt sur les sociétés dépassent de 2,4 milliards d'euros les prévisions de la loi de finances initiale

Les restitutions de sommes indûment perçues d'impôt sur les sociétés ont représenté près de quatre fois les montants estimés en LFI 2018 pour la sous-action 13-02 . Ce dépassement correspond à un coût total de 3,23 milliards d'euros au lieu des 839 millions d'euros initialement prévus.

Ce surcroît de dépenses est d'autant plus inquiétant que le Gouvernement n'apporte au Parlement aucun facteur d'explication précis. La direction générale des finances publiques (DGFiP) ne précise en effet ni la nature des contentieux individuels relatifs à l'impôt sur les sociétés à l'origine de ce surcoût, ni les raisons qui ont fait que le nombre de contentieux sur l'IS ait été en hausse de 20 % en 2018 .

Pour remédier à cette difficulté, la Cour des comptes, dans sa note d'exécution budgétaire, recommande de mettre en place une analyse des causes des contentieux unitaires relatifs à l'IS portant sur des montants supérieurs à 50 millions d'euros .

Votre rapporteur spécial ne peut que se joindre à cette recommandation et insister sur la nécessité d'informer le Parlement sur des contentieux qui grèvent les recettes de l'État à hauteur de 3,23 milliards d'euros. Les services de la DGFiP ont en effet indiqué ne pas être en mesure d'apporter d'informations plus précises sur ce dépassement .

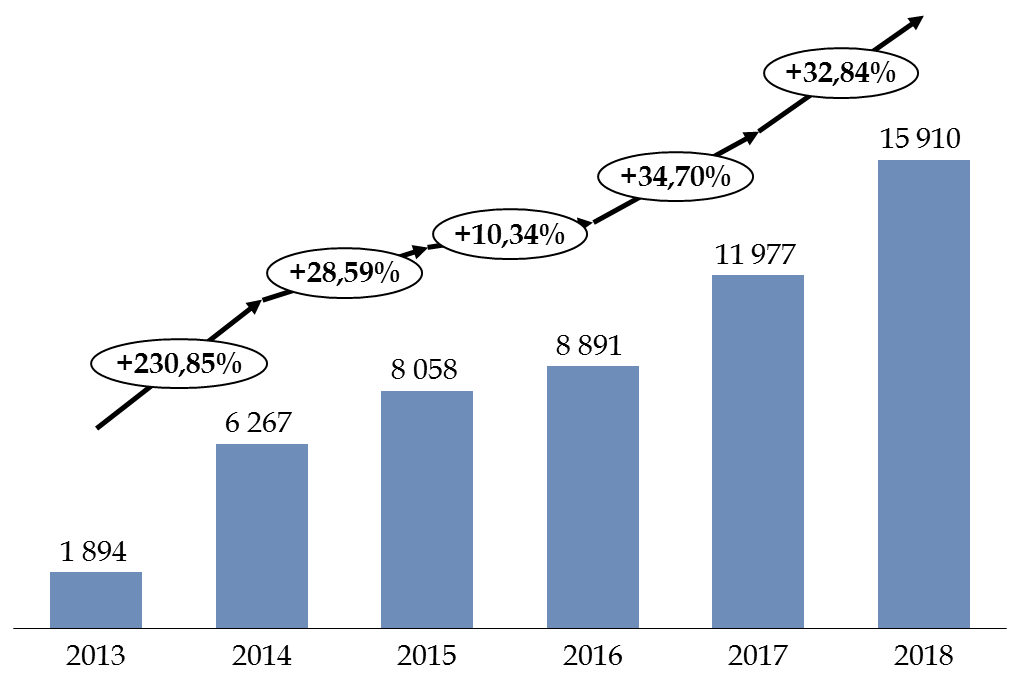

3. Les remboursements et dégrèvements liés aux politiques publiques en faveur des entreprises sont en constante augmentation depuis 2013, principalement du fait du CICE

La sous-action 12-03 retrace l'ensemble des remboursements et dégrèvements liés aux politiques publiques relatives à l'impôt sur les sociétés. Ceux-ci sont en constante augmentation depuis 2013 au point qu'ils ont été multipliés par plus de 8 sur la période .

Montants des remboursements et

dégrèvements

liés à des politiques publiques en

faveur des entreprises

(en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

En 2018, les créances liées au crédit d'impôt pour la compétitivité et l'emploi (CICE) ont représenté un peu plus de 10 milliards d'euros, tandis que le crédit impôt recherche (CIR) a donné lieu à 4,13 milliards d'euros de restitutions . Ces dispositifs de crédits d'impôt représentent un coût considérable pour les finances publiques, alors même que leur efficacité est contestable. En particulier, les effets du CIR sur le niveau de dépenses en recherche et développement étant incertains, votre rapporteur spécial estime qu'il serait préférable de conditionner ce crédit d'impôt à des objectifs déterminés contractuellement avec les entreprises .

De plus, il apparaît nécessaire de mieux informer le Parlement sur les bénéficiaires des différents crédits d'impôts, en particulier sur leur efficacité et leur répartition territoriale .

4. Votre rapporteur spécial déplore également les limites de l'information au Parlement concernant la fraude à la TVA

Les documents budgétaires fournis par le Gouvernement sur le programme 200 ne permettent pas d'apprécier les efforts de l'administration dans la lutte contre la fraude à la TVA . Le coût annuel de ce type de fraude a pourtant été estimé par la Commission européenne à 20,9 milliards d'euros en France 251 ( * ) .

Votre rapporteur spécial estime que la présentation des restitutions de crédits de TVA (RCTVA) au sein d'une sous-action du programme 200 devrait constituer l'occasion pour le Gouvernement d'assurer l'information du Parlement sur les moyens et les résultats de la lutte contre la fraude à la TVA . Ainsi, les indicateurs de performance du programme ne devraient pas se limiter à mesurer les délais de remboursement de la TVA mais bien prendre en compte les efforts fournis dans la lutte contre la fraude .

Le rapport remis au Parlement en application de la loi de finances rectificative du 29 décembre 2014 252 ( * ) sur les écarts de TVA conteste l'évaluation de la Commission européenne sans offrir d'estimation plus précise du niveau des différents types de fraude . Votre rapporteur spécial déplore l'insuffisance des informations fournies dans ce rapport. En effet, les informations chiffrées y sont trop limitées, le Gouvernement se limitant pour l'essentiel à présenter l'état du droit et des considérations méthodologiques.

De plus, la dernière estimation par les comptables nationaux du niveau de la fraude à la TVA par les entreprises ayant une existence juridique date de 2009-2010. Compte tenu de l'ampleur du sujet, une mise à jour prochaine de cette estimation apparait hautement souhaitable .

5. L'examen du programme 201 révèle combien la mesure de la performance est lacunaire, la réforme de la taxe d'habitation inopportune et la fiscalité locale, comme la gouvernance financière, sur le chemin d'une étatisation inquiétante

C'est en s'inscrivant, à nouveau, dans les pas de notre ancienne collègue Marie-France Beaufils , que votre rapporteur spécial dénonce l'inadaptation du dispositif de performance . Que dire de la pertinence d'une unique mesure du « taux net de réclamations contentieuses (...) traitées dans les 30 jours » pour suivre l'efficacité d'un programme qui retrace près de 15,7 milliards d'euros de remboursements et dégrèvements d'impôts locaux ? La nécessité d'une révision de cette maquette relève de l'évidence même .

Votre rapporteur spécial estime que la réforme de la taxe d'habitation ne remplit pas l'objectif affiché par le Gouvernement d'être un instrument de soutien au pouvoir d'achat. Si votre rapporteur spécial juge essentiel d'aider les ménages modestes , il estime que la suppression de la taxe d'habitation n'était pas le moyen le plus adéquat . En effet, une exonération en fonction du revenu avait déjà été mise en place pour un montant, en 2017, de 2,8 milliards d'euros. Celle-ci visait spécifiquement les catégories les moins aisées et constituait, ainsi, une mesure de justice .

Aujourd'hui, votre rapporteur spécial constate que le Gouvernement a perdu la maitrise de la réforme de la taxe d'habitation. Il en va désormais du respect des décisions du Conseil Constitutionnel 253 ( * ) que le dégrèvement soit étendu aux ménages les plus aisés . Dans ces conditions, la réforme de la taxe d'habitation est devenue un cadeau fiscal fait aux plus riches dont les conséquences - notamment pour les collectivités locales - seront financées par l'ensemble des contribuables.

Sur ce sujet, votre rapporteur spécial entend réitérer ses critiques relatives à l'absence de compensations crédibles du dégrèvement de taxe d'habitation . Il réaffirme qu'une révision des bases locatives cadastrales eut été bien plus utile . Elle aurait, ainsi, évité de plonger les collectivités territoriales - bloc communal comme départements - dans une incertitude dommageable .

Alors que les décisions ont sans cesse été reculées , votre rapporteur spécial prend acte de la promesse du Premier ministre de présenter, en projet de loi de finances pour 2020, un dispositif de compensation pérenne. Il espère sincèrement que ces mesures seront à la hauteur du désordre généré par la réforme et de l'importance des collectivités territoriales dans la vie sociale, économique et quotidienne des français.

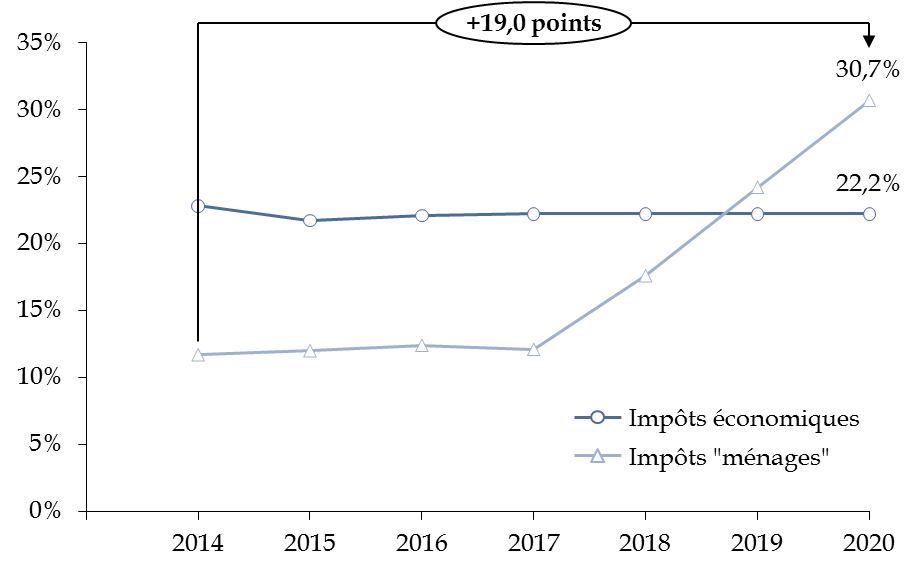

Votre rapporteur spécial souhaite, également, dénoncer un mouvement d'étatisation de la fiscalité locale . En effet, si la part des recettes des impôts économiques locaux pris en charge par l'État s'est stabilisée autour de 22 % depuis 2015, il n'en va pas de même pour les impôts dits « ménages ». À terme, ce sont près de 31 % de ces recettes qui pourraient relever directement de l'État , essentiellement sous l'effet de l'élargissement du dégrèvement de taxe d'habitation.

Part des recettes des impôts locaux prise en

charge par l'État

(dégrèvements et

compensations)

|

Source : commission des finances du Sénat à partir des données de l'OFGPL

Aux yeux de votre rapporteur spécial, cette étatisation de la fiscalité locale ne peut pas être détachée de l'évolution des modalités par lesquelles l'État assure la contrainte des finances des collectivités. Dans cette perspective, votre rapporteur spécial s'alarme des satisfécits donnés par le ministre de l'action et des comptes publics et le ministre chargé des collectivités territoriales s'agissant des « contrats de Cahors ».

Votre rapporteur spécial s'interroge : habillés d'une prétendue nature contractuelle - comme si l'État et les collectivités étaient à égalité dans la négociation - les « contrats de Cahors » seront-ils les chevaux de Troie sonnant la fin de l'autonomie financière des collectivités ?

* 251 Commission européenne, « VAT Gap report », septembre 2018, p. 31

* 252 Rapport remis par la Gouvernement au Parlement en application de l'article 25 de la loi n°2014-1655 du 29 décembre 2014 de finances rectificative pour 2014

* 253 Décision n° 2017-758 DC du 28 décembre 2017