DEUXIÈME PARTIE

LE

RESPECT DE L'AUTORISATION PARLEMENTAIRE

EN 2018

I. LES ÉCARTS ENTRE LE BUDGET EXÉCUTÉ ET CELUI VOTÉ EN LOI DE FINANCES INITIALE

La loi de règlement permet de confirmer l'effort de construction d'un budget plus sincère que votre rapporteur général avait déjà constatée lors de l'examen de la loi de finances initiale pour 2018 : aucun décret d'avance n'a dû être pris en cours d'année, la réserve de précaution a été limitée à 3 %, hors dépenses de personnel, et les ouvertures de crédits ont eu lieu dans une loi de finances rectificative limitée aux mesures de fin de gestion.

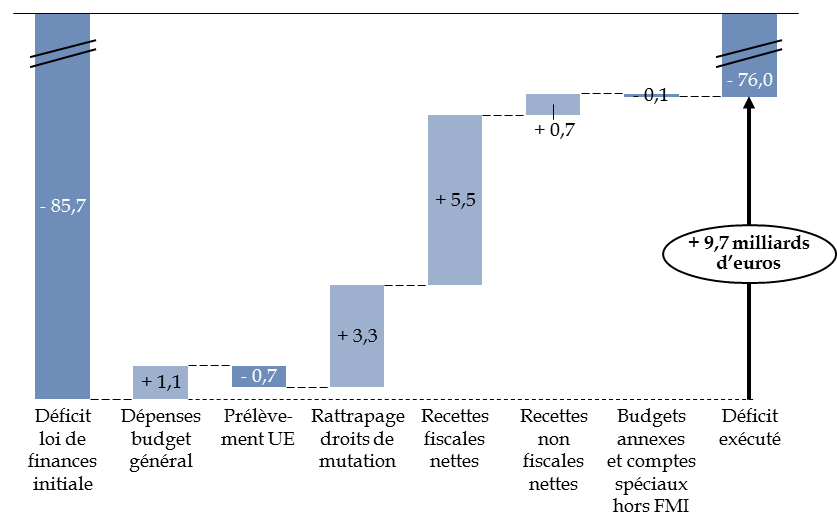

Le déficit budgétaire en exécution, quoiqu'en nette hausse par rapport à 2017, est même inférieur à l'estimation ayant fondé la loi de finances initiale et même à celui retenu pour la construction de la loi de finances rectificative du 10 décembre 2018.

Une telle appréciation ne saurait toutefois représenter un « satisfecit » général pour la gestion budgétaire réalisée par le Gouvernement. Une meilleure « sincérité » ne peut en effet autoriser à se satisfaire d' une gestion qui conduit à poursuivre, année après année, l'accumulation des déficits . Il convient de rappeler que le déficit de l'État en comptabilité nationale est égal en 2018 à 3,0 % du PIB, en hausse de 0,1 %, et qu'il explique donc la totalité du déficit maastrichien, qui ne diminue que grâce aux excédents des autres administrations.

En outre, l'amélioration du solde budgétaire par rapport aux prévisions résulte largement de phénomènes conjoncturels - et même d'une erreur administrative.

En premier lieu en effet, l'erreur de comptabilisation des droits de mutation présentée supra a artificiellement amélioré le solde budgétaire en 2018 de 1,4 milliard d'euros. Cette erreur ayant été découverte au printemps 2018, elle n'a pu être prise en compte que lors de la loi de finances rectificative de fin de gestion. L'impact est de 3,3 milliards d'euros selon le projet de loi de règlement, en raison d'un effet « base ».

|

Les effets de l'erreur de comptabilisation des droits de mutation Le projet de loi de finances pour 2018 s'est fondé sur une prévision de recettes au titre des droits de mutation à titre gratuit (DMTG, lignes 1705 « mutations à titre gratuit entre vifs » et 1706 « mutations à titre gratuit par décès ») égal à 12,9 milliards d'euros. Cette prévision a été calculée en prenant en compte le montant effectivement perçu en 2017 (soit 13,3 milliards d'euros selon l'estimation alors réalisée) minoré par la non reprise de certaines opérations exceptionnelles. Or le montant perçu en 2017 aurait été supérieur de 1,4 milliard d'euros, si l'erreur de comptabilisation n'avait pas « masqué » une partie des recettes : c'est donc un montant d'environ 14,3 milliards d'euros, et non 12,9 milliards d'euros, qui aurait dû être calculé comme montant « naturel » en 2018. Il convient d'ajouter 1,4 milliard d'euros à ce montant « naturel » au titre des sommes comptabilisées en 2018 au lieu de 2017, ainsi que d'autres effets conduisant à un montant total perçu en 2018 de 16,2 milliards d'euros, en augmentation de 3,3 milliards d'euros par rapport aux sommes prévues en loi de finances initiale. Source : commission des finances, à partir des documents « Voies et moyens » annexés aux projets de loi de finances pour 2018 et 2019 et du projet de loi de règlement pour 2018 |

En deuxième lieu, les recettes fiscales nettes ont bénéficié d'un environnement économique meilleur que prévu , pour un effet positif de 5,5 milliards d'euros hors DMTG, dont 2,2 milliards d'euros au titre de la TVA et 1,5 milliard d'euros au titre de l'impôt sur les sociétés.

En sens inverse, le prélèvement sur recettes en faveur de l'Union européenne a été supérieur de 0,7 milliard d'euros à la prévision initiale . Cet écart n'a rien d'inhabituel, car le montant de la contribution au budget de l'Union européenne dépend de paramètres qui ne sont connus qu'au cours de l'exercice : en l'occurrence, un niveau de droits de douane perçus par l'Union européenne inférieur aux prévisions a entraîné une hausse mécanique de la contribution des États membres.

Décomposition des facteurs d'évolution du solde budgétaire de l'État entre la loi de finances initiale et l'exécution en 2018

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

A. UN NIVEAU DE CONSOMMATION DE CRÉDITS DANS L'ENSEMBLE CONFORME À L'AUTORISATION, MALGRÉ UN NIVEAU DE FONDS DE CONCOURS PLUS ÉLEVÉ

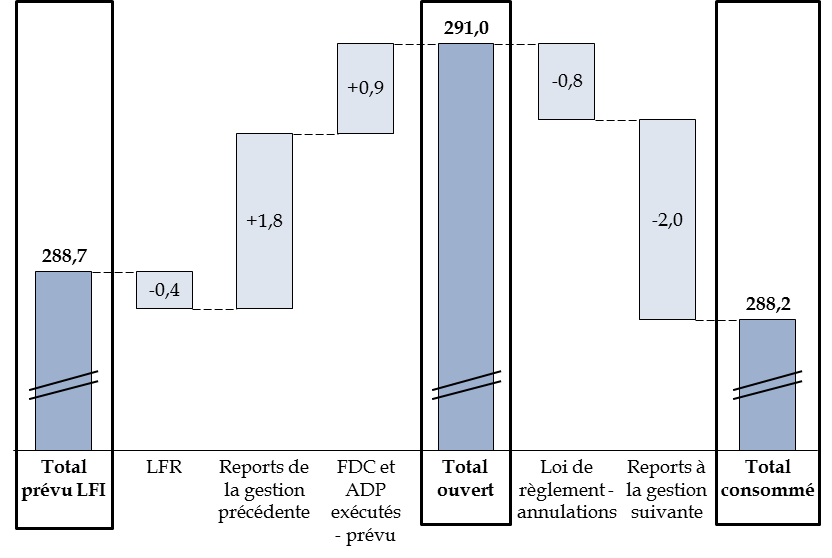

Le montant des crédits consommés, sur le périmètre du budget général 38 ( * ) , est de 288,2 milliards d'euros, soit un montant quasiment égal au montant des crédits prévus, y compris fonds de concours et attributions de produits, en loi de finances initiale (288,7 milliards d'euros).

Les reports à la gestion suivante sont de 2 milliards d'euros, soit un montant légèrement supérieur aux reports de la gestion précédente (1,8 milliard d'euros).

Exécution budgétaire en 2018

(en milliards d'euros, crédits de paiement)

Périmètre : missions du budget général, hors charge de la dette et hors remboursements et dégrèvements, y compris CAS «Pensions ». FDC et ADP : fonds de concours et attributions de produits.

Source : commission des finances, à partir des données du projet de loi de règlement

L'exécution du budget bénéficie d'un montant de fonds de concours et d'attributions de produits de 4,5 milliards d'euros, supérieur de 0,9 milliard d'euros (soit 25,4 %) au montant de 3,6 milliards d'euros prévu en loi de finances initiale.

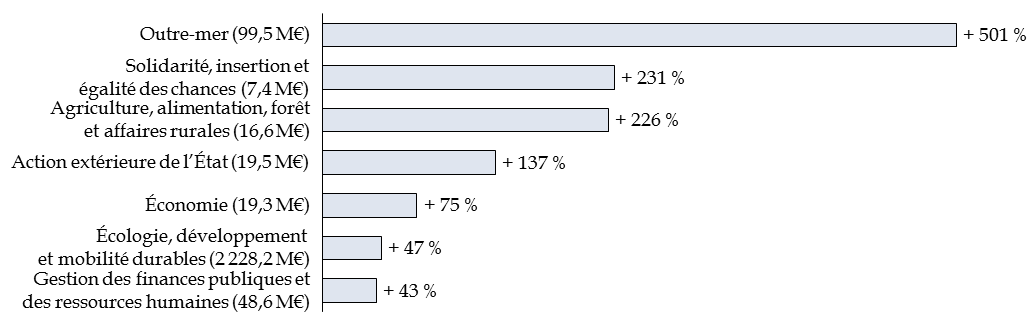

Cette augmentation recouvre en fait des différences très marquées selon les missions. En valeur absolue, elle s'explique principalement par un montant de fonds de concours et attributions de concours égal à 2,24 milliards d'euros, soit 0,7 milliard d'euros de plus que la prévision, sur la mission « Écologie, développement et mobilité durables », dont les fonds de concours représentent 26,1 % des crédits de paiement. La plus grande partie des fonds de concours affectés à cette mission proviennent de l'Agence de financement des infrastructures de transport de France (AFITF).

On constate également de nombreux cas où des fonds de concours atteignent, en proportion, un niveau beaucoup plus élevé que prévu.

Missions dont le produit des fonds de concours et attributions de produits dépasse la prévision de plus de 40 % en 2018

(en millions d'euros et en %)

Lecture : les fonds de concours et attributions de produit de la mission « Outre-mer » ont atteint un niveau de 99,5 millions d'euros, en augmentation de 501 % par rapport à la prévision.

Source : commission des finances, à partir des documents budgétaires

Votre rapporteur général prend acte de ce niveau élevé des fonds de concours , avec un montant qui dépasse celui des crédits budgétaires proprement dits pour certains programmes 39 ( * ) , et l'écart important qui sépare la prévision de la réalisation, facteurs qui nuisent tous deux indéniablement à la sincérité du budget et à la portée de l'autorisation parlementaire en loi de finances initiale . En tout état de cause, le recours des fonds de concours rend plus complexe la comparaison entre l'autorisation des dépenses et leur exécution.

La Cour des comptes regrette le niveau insuffisant du suivi des fonds de concours qui semble provenir de limitations du système comptable Chorus 40 ( * ) . Or un suivi adapté est nécessaire afin de contrôler le respect du principe, prévu par l'article 17 de la LOLF, de conformité de l'emploi des fonds à l'intention de la partie versante.

* 38 Hors charge de la dette (programme 117) et hors remboursements et dégrèvements, dont les crédits sont évaluatifs.

* 39 C'est le cas du programme 135 « Urbanisme, territoires et amélioration de l'habitat », qui a reçu 440,5 millions d'euros en fonds de concours en 2018, utilisés pour financer les aides à la pierre, alors que les crédits votés en loi de finances initiale étaient de 308,1 milliards d'euros.

* 40 Note d'exécution budgétaire de la Cour des comptes sur la mission « Écologie, développement et mobilité durables », p. 21.