DEUXIÈME PARTIE - ANALYSE DES PRINCIPAUX DISPOSITIFS DE LA MISSION

1. Une réforme des exonérations de charges sociales à coût constant, aux effets contrastés en fonction des secteurs et des territoires

La compensation des exonérations de cotisations patronales de sécurité sociale spécifiques outre-mer est assurée par le ministère des outre-mer. Les crédits qui s'y rapportent sont inscrits sur son programme 138 « Emploi outre-mer », à l'action 01 « Soutien aux entreprises ».

Le dispositif des exonérations de cotisations de sécurité sociale spécifique aux outre-mer, dit « LODEOM », résulte des dispositions de l'article L. 752-3-2 du code de la sécurité sociale en ce qui concerne les entreprises implantées outre-mer et des articles L. 756-4 et L. 756-5 de ce même code pour les travailleurs indépendants ultramarins s'inscrit dans le cadre des politiques publiques menées par l'État en vue de réduire les handicaps structurels des départements et collectivités d'outre-mer et d'améliorer la compétitivité de leurs entreprises tout en encourageant la création d'emplois pérennes par une réduction du coût du travail.

Cette politique publique fait l'objet, depuis six ans, d'une démarche de rationalisation visant à la rendre plus efficiente. La loi de finances pour 2014 et la loi de financement de la sécurité sociale (LFSS) pour 2016 ont ainsi abaissé les niveaux de salaires concernés par les exonérations de charges patronales afin de recentrer l'application de celles-ci sur les bas et moyens salaires , compte tenu de l'importance plus grande que joue, à ce niveau, le facteur du coût du travail sur l'emploi.

La loi de financement de la sécurité sociale pour 2017 a poursuivi ces recentrages, cette fois, sur le dispositif d'exonérations applicables aux cotisations dont les travailleurs indépendants sont redevables, ce qui devait entraîner une économie nette de 30 millions d'euros par an .

En 2019, le dispositif d'allègements et d'exonération de charges patronales de sécurité sociale spécifique aux outre-mer est modifié afin de répondre entièrement aux dispositions de l'article 86 de la loi de finances initiale pour 2018 33 ( * ) qui acte la suppression du CICE au 1 er janvier 2019 et sa compensation par un renforcement des exonérations de charges patronales. Cela se traduit par une prise en charge budgétaire, sur le programme 138 « Emploi outre-mer », des exonérations de cotisations dont bénéficient les entreprises relevant des dispositifs « LODEOM » au profit de la branche assurance maladie, pour un montant de 296 millions d'euros. Le dispositif « LODEOM » est également réformé en renforçant le niveau des exonérations sur les plus bas salaires, dont le coût diminuera en tenant compte de la réforme concomitante du CICE.

La réforme de l'exonération prévue par l'article 8 du projet de loi de financement de la sécurité sociale comprend ainsi un recentrage du soutien sur les niveaux de rémunération jusqu'à 2 SMIC , alors que l'exonération « LODEOM » permettait des allégements jusqu'à 3,5 SMIC pour les secteurs prioritaires, voire 4,5 SMIC pour les entreprises de ces mêmes secteurs n'étant pas éligibles au CICE.

Ce recentrage pourrait permettre de favoriser davantage l'emploi et la compétitivité que la structure actuelle des exonérations, mais il se fera au détriment des entreprises employant à des niveaux de rémunérations plus élevés. Vos rapporteurs spéciaux tiennent, à cet égard, à rappeler le risque de « trappe à bas salaires » que représente l'abaissement des niveaux de rémunération éligibles aux exonérations . Ce recentrage pourrait en outre être contradictoire avec l'objectif de développement endogène de filières compétitives, qui nécessite des emplois qualifiés et des niveaux de rémunération plus élevés.

L'impact de la réforme est différencié en fonction des territoires. Ainsi, pour la Guyane, cette réforme constitue une évolution défavorable, puisqu'elle ne bénéficierait plus du régime d'exonérations « LODEOM » renforcées.

Au niveau général, la réforme prévue par le projet de loi de financement présenterait un coût supplémentaire faible, de 18 millions d'euros.

Coût des différents dispositifs d'exonérations de charges sociales outre-mer

(en millions d'euros)

|

Ensemble des mécanismes d'allégement des charges sociales |

Dispositif 2018 |

Dispositif 2019 |

|

Exonérations LODEOM |

917 |

0 |

|

Exonérations de compétitivité |

0 |

944 |

|

CICE pour les entreprises LODEOM |

398 |

0 |

|

Allégements généraux |

164 |

217 |

|

CICE pour les entreprises aux allégements généraux |

109 |

0 |

|

Réduction du taux de cotisation d'assurance maladie |

0 |

439 |

|

Réduction du taux de cotisation d'allocations familiales |

148 |

154 |

|

Total |

1 736 |

1 754 |

Source : ministère des outre-mer

2. Des crédits visant à favoriser le logement stable, alors que les besoins restent importants et que la dépense fiscale dans ce domaine est amenée à baisser

Différents éléments expliquent la crise du logement que connaissent les outre-mer, notamment la forte pression démographique, la rareté du foncier, l'urbanisation rapide et la forte proportion de ménages à bas revenus.

Cette problématique est particulièrement prégnante pour certains territoires ultramarins, comme la Guyane ou Mayotte, qui font face à d'importants flux migratoires, et dont l'insalubrité des logements est de plus en plus alarmante.

La loi de programmation relative à l'égalité réelle outre-mer 34 ( * ) et portant autres dispositions en matière sociale et économique prévoit, dans son article 3, que « la République s'assigne pour objectif la construction de 150 000 logements dans les outre-mer au cours des dix années suivant la promulgation de la présente loi. Cet objectif est décliné territorialement, en tenant compte des besoins de réhabilitation ».

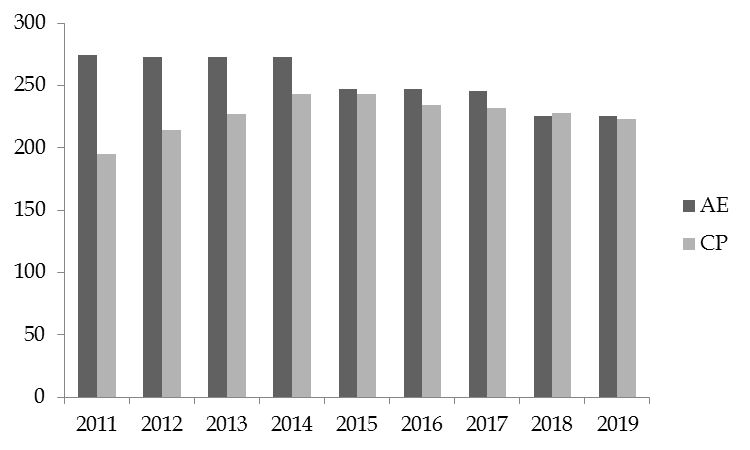

Les moyens budgétaires visant à favoriser l'habitat outre-mer, dont la ligne budgétaire unique (l'action n°01 « Logement » du programme 123 « Conditions de vie outre-mer ») constitue l'instrument principal (225,6 millions d'euros en AE et 223,2 millions d'euros en CP) sont stables.

Évolution des crédits de l'action n°01 « Logement » du programme 123 « Conditions de vie outre-mer »

(en millions d'euros)

Source : commission des finances, d'après les réponses aux questionnaires budgétaires

Ces moyens apparaissent largement inférieurs aux besoins. Vos rapporteurs spéciaux rappellent que, dans les seuls départements d'outre-mer, les besoins en logements sociaux s'élèvent à plus de 9 200 par an, tandis que le nombre de demandeurs de logements sociaux dépasse les 60 000.

Ce maintien des crédits à un niveau stable est d'autant plus préoccupant que le volet fiscal du présent projet de loi de finances pourrait entrainer une baisse de la dépense fiscale en matière de logement outre-mer. La suppression de la réduction d'impôt sur le revenu à raison des investissements dans le logement locatif social dans les départements d'outre-mer 35 ( * ) à compter de 2019 devrait également entrainer une baisse de la construction de logements sociaux. Cette suppression ne devrait, en effet, pas être pleinement compensée par la montée en puissance des crédits d'impôt, faute, notamment, de mécanismes de préfinancement suffisamment efficaces.

3. La mise en place des nouveaux plans de convergence, toujours attendue, pâtira du niveau élevé de restes à payer

Dans le prolongement des « Assises des outre-mer » et de l'article 9 de la « EROM » 36 ( * ) , des plans de convergence, documents stratégiques d'une durée de 10 à 20 ans intégrant les orientations et les projets retenus dans le livre Bleu des outre-mer, sont en cours de constitution sur chaque territoire. Ces plans se substitueront aux contrats en cours (Contrats de plan État-région et contrats de développement pour les collectivités d'outre-mer) avec un périmètre budgétaire élargi. Ces plans de convergence seront eux-mêmes déclinés en contrats de convergence et de transformation. Initialement prévus en juin, ces derniers ne devraient finalement entrer en vigueur qu'au début de l'année 2019.

|

Les nouveaux plans de convergence prévus par la loi « EROM » En 2019, à la suite des Assises des outre-mer organisées entre octobre 2017 et mars 2018 qui se sont conclues par la rédaction du Livre Bleu, instrument au service des territoires, remis au Président de la République le 28 juin 2018, des contrats de convergence seront mis en place, pour une durée de quatre ans. Ils remplaceront les CPER et les contrats de développement/projet dont ils reprennent les engagements pour 2019-2020, sous réserve du bilan du contrat et des re-priorisations effectuées au regard des projets issus des Assises. Par rapport aux actuels CPER et contrats de développement, les contrats de convergence et de transformation auront un périmètre plus large, à savoir : - l'extension du périmètre de la contractualisation des ministères qui n'y étaient jusqu'à présent pas associés, conformément aux dispositions de la loi EROM. Restent toutefois exclus, dans le champ solidarités-santé, la totalité des crédits relevant de la Sécurité sociale (assurance-maladie et minima sociaux) et les crédits État (programmes 157, 177 et 304) correspondant à des dépenses obligatoires découlant de la réglementation nationale ; - l'extension du champ des partenariats au-delà du niveau régional, en incluant le niveau départemental et surtout les établissements publics de coopération intercommunale (EPCI). Ces plans de convergence seront eux-mêmes déclinés en contrats de convergence et de transformation, d'une durée de 4 ans. Les contrats de convergence et de transformation seront élaborés à partir des éléments de diagnostic réalisés dans le cadre des stratégies régionales des programmes opérationnels (PO), de l'actuel CPER, du schéma d'aménagement régional (SAR), du schéma régional de développement économique, d'innovation et d'internationalisation (SRDEII) ou des autres documents de planification stratégiques spécifiques dont disposent les territoires, ainsi que des éléments issus des Assises des outre-mer. Chaque contrat sera adapté aux contextes géographique, socioéconomique, démographique et culturel spécifiques de chaque territoire ; - des engagements figurant dans les actuels CPER pour les années 2019 et 2020, et dans les contrats de développement pour les collectivités d'outre-mer, sous réserve d'une nouvelle priorisation tenant compte des autres projets issus des Assises de l'outre-mer ; - pour la Guyane, de la poursuite de la mise en oeuvre de l'Accord de Guyane du 21 avril 2017 ; - pour Mayotte, du plan présenté en mai 2018 ; - pour Saint-Martin, du plan de reconstruction de Saint Martin ; - des projets issus des Assises, en fonction de leur niveau de faisabilité et de leur compatibilité avec le calendrier des nouveaux contrats ; - des 90 actions sur plan biodiversité afin de les décliner sur le territoire, en tenant compte des contraintes spécifiques inhérentes à chaque territoire ; - des orientations des projets régionaux de santé et des feuilles de route territoriales, pour les projets relevant des domaines solidarités et santé ; - le cas échéant, d'autres priorités résultant des consultations engagées localement par le représentant de l'État. Source : réponse au questionnaire budgétaire |

Le Gouvernement a fait le choix de mobiliser une partie des ressources nouvelles dégagées par les réformes de la TVA NPR et de l'impôt sur le revenu (+ 23 millions d'euros en AE et + 7 millions d'euros en CP) pour augmenter les crédits affectés aux opérations contractualisées.

Ainsi, en 2019, 179,1 millions d'euros sont prévus en AE pour ces dispositifs contractuels, dont 55 millions d'euros pour les cinq départements d'outre-mer et 124,1 millions d'euros pour les collectivités d'outre-mer. Vos rapporteurs spéciaux souhaitent toutefois nuancer l'importance de cette hausse. Les 155,6 millions d'euros prévus en CP sont en effet à rapprocher des 235,6 millions d'euros de restes à payer sur les engagements des contrats en cours et passés.

Plus précisément, votre rapporteur spécial Nuihau Laurey déplore le sous-financement chronique du contrat de projets État-Polynésie française 2015-2020, pour lequel l'engagement financier de l'État s'élève à 180,7 millions d'euros dont 175,7 millions d'euros au titre de la mission « Outre-mer ». Le taux d'exécution des crédits État au terme des trois premières années ne s'élève en effet qu'à 32 %. Il est déplorable que chaque année, une partie des crédits du contrat de projets fasse l'objet de transferts au profit de dispositifs non abondés (CUCS, ADIE, ALE, équipement des communes). À compter du 1 er janvier 2019, un contrat de convergence et de transformation 37 ( * ) devrait succéder au contrat de développement. Il est souhaitable que la mise en place de ce nouveau dispositif s'accompagne d'un réel engagement de l'État à honorer ses obligations contractuelles.

* 33 Loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018.

* 34 Loi n° 2017-256 du 28 février 2017 de programmation relative à l'égalité réelle outre-mer.

* 35 Article 199 undecies C du code général des impôts.

* 36 Loi n° 2017-256 du 28 février 2017 de programmation relative à l'égalité réelle outre-mer.

* 37 Dispositif mis en place à titre facultatif pour les collectivités d'outre-mer.