C. UNE AUGMENTATION DES DÉPENSES DE LA BRANCHE VIEILLESSE, QUE LA RÉFORME DES RETRAITES NE SUFFIT PAS À CONTENIR

1. La hausse des dépenses est tirée par l'indexation des pensions sur l'inflation

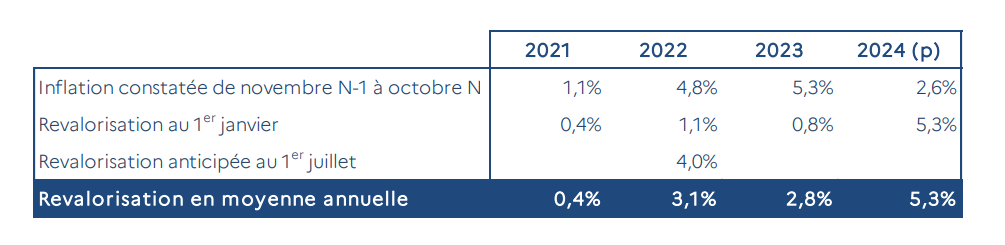

En 2023, les prestations de retraite se sont élevées à 269,7 milliards d'euros, soit une hausse de 4,7 % par rapport à 2022. La revalorisation des pensions de retraite de 4 %, anticipée au 1er juillet 2023, n'a représenté que 2,8 % d'augmentation des dépenses en 2023, en comptant la revalorisation des pensions décidée au 1er juillet 2023. L'indexation des pensions sur l'inflation aura augmenté les dépenses de la branche vieillesse de 4 milliards d'euros environ en 2023. Les effectifs pensionnés ont également augmenté de 1,4 % entre 2022 et 2023, contre 1,2 % en 2022. L'augmentation de 100 euros des minima de pensions, décidée par la réforme des retraites, a augmenté de 0,6 % les dépenses entre 2022 et 2023.

Revalorisation des pensions de retraite

Source : d'après la Commission des comptes de la sécurité sociale

L'augmentation des dépenses de la branche vieillesse et du FSV semble donc contenu, l'ensemble étant pratiquement à l'équilibre en 2023, en grande partie en raison de l'anticipation au 1er juillet 2022 de la revalorisation des pensions de retraite.

La branche vieillesse redeviendrait toutefois lourdement déficitaire en 2024, malgré le maintien d'un excédent du FSV, à hauteur de 5,5 milliards d'euros. Les dépenses devraient s'élever à 288 milliards d'euros en 2024, soit une hausse de 6,8 %, en raison de la hausse des prestations de retraite de 5,3 % décidée en raison de l'indexation sur l'inflation. L'excédent du FSV serait alors insuffisant pour pallier les dépenses de la branche vieillesse. La réforme des retraites, qui a pour effet normalement de ralentir la hausse des effectifs pensionnés, n'aura pas suffisamment d'impact pour compenser l'indexation sur l'inflation des pensions. La réforme des retraites ne suffit d'ailleurs pas à contenir le déficit à venir de la branche retraite, qui devrait représenter au moins 13,6 milliards d'euros en 2027, sous l'effet notamment de la hausse des pensionnés.

2. Les régimes spéciaux continuent de peser sur les dépenses de retraite

a) Les dépenses de la CNRACL pèsent sur les comptes de la sécurité sociale

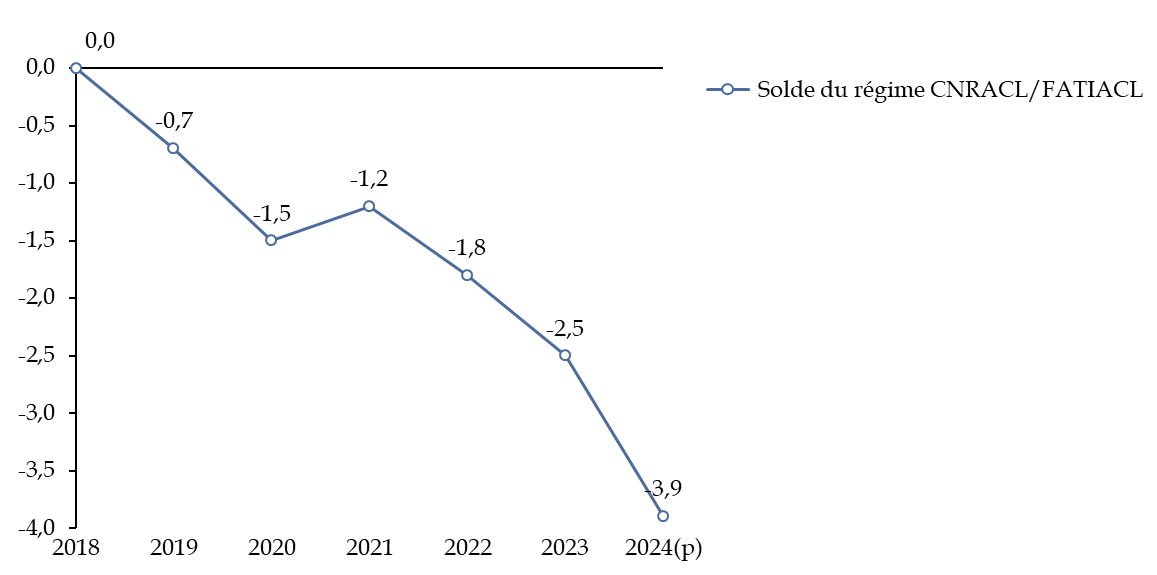

Le déficit de la CNRACL, régime de retraite des agents des collectivités locales et de la fonction publique hospitalière, est en hausse depuis 2017 et atteint en 2023 2,5 milliards d'euros, contre 1,8 milliard d'euros en 2022, soit une hausse de 40 % du déficit. Celui-ci devrait atteindre 3,9 milliards d'euros en 2024.

La hausse des déficits de la CNRACL est en partie liée à un ratio démographique défavorable, le nombre de cotisants demeurant stable, alors que le nombre de pensionnés augmentent. Les pensions ont de plus été revalorisées sous l'effet de l'inflation. Au total, les prestations versées représentent 25,5 milliards d'euros, soit une hausse de 6,7 % par rapport à 2022.

Évolution du solde de la CNRACL entre 2018 et 2024

(en milliards d'euros)

Source : d'après la Commission des comptes de la sécurité sociale

Le déficit de la CNRACL est d'autant plus dommageable que l'État contribue à son financement, au titre des retraites de fonctionnaires (à hauteur de 45,1 milliards d'euros) et surtout de l'équilibrage des régimes spéciaux, à hauteur de 7,8 milliards d'euros, soit une hausse de 1,6 milliards d'euros. La LFSS pour 2024 a de plus monté l'autorisation d'emprunt à 11 milliards d'euros, une situation qui ne parait pas pérenne.

Une mission a ainsi été commandée aux inspections générales des finances, de l'administration et des affaires sociales pour remédier au déficit structurel de la CNRACL. La Cour des comptes n'est toutefois pas très optimiste sur les conclusions possibles des inspections, estimant que la situation de la CNRACL est « sans solution à ce stade ».

La réforme des retraites a en effet décidé l'augmentation d'un point des cotisations patronales vieillesse de la CNRACL, une mesure utile mais insuffisante pour pallier le déficit structurel de la caisse. Elle est complétée par une baisse des cotisations patronales santé pour 2024 uniquement, un allègement devant initialement être compensée à la branche maladie, décision pourtant repoussée par le gouvernement au rendu des conclusions par les inspections générales. L'équivalent de 0,6 milliard d'euros de déficit de la CNRACL est donc pour l'instant transféré à l'assurance maladie en 2024, augmentant encore son déficit.

b) Des incertitudes sur le financement des régimes spéciaux mis en extinction

La réforme des retraites devait avoir des effets financiers à la baisse sur les comptes de la sécurité sociale seulement à partir de 2025, à hauteur de 1 milliard d'euros, pour finalement atteindre une économie de 7 milliards d'euros en 2030, selon l'étude d'impact accompagnant le projet de loi. Ces estimations sont toutefois probablement trop optimistes, d'autant qu'elles ne tiennent pas compte notamment des modifications de comportement constatées en 2023, c'est-à-dire des départs en retraite plus importants que prévu par anticipation des effets de la réforme des retraites.

De plus, conformément à l'article 15 de la LFSS pour 2024, un nouveau schéma de financement est prévu pour les régimes spéciaux fermés soit par la réforme des retraites (régimes de la Banque de France, de la RATP, des Industries électriques et gazières et des employés et clercs notaires) soit précédemment (régime de la SNCF, des Mines etc.). Les déficits des régimes seraient couverts non plus directement par l'État, mais par le régime général, en contrepartie normalement d'une compensation « intégrale » de l'État. La Cour des comptes relève toutefois que « rien ne permet de s'assurer que la mise en place du système sera durablement neutre pour le régime général ». La mise en extinction des régimes spéciaux constitue ainsi une source potentielle de dépenses supplémentaires pour la sécurité sociale, alimentant son déficit excessif.