B. UNE DETTE SOCIALE TRÈS ÉLEVÉE ET INSOUTENABLE À TERME

1. Une dette sociale en forte hausse depuis 2019

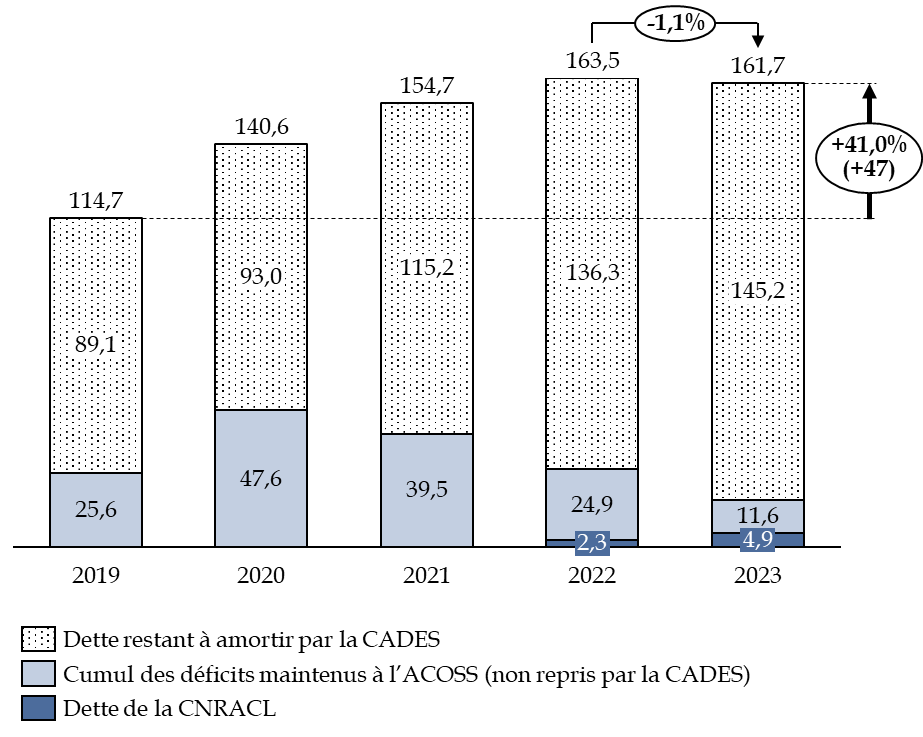

La dette sociale, définie comme les déficits cumulés par les organismes de sécurité sociale, s'élève à 161,7 milliards d'euros en 2023, soit une baisse de 1,1 % par rapport à 2022. La dette sociale a toutefois augmenté de 41 % entre 2019 et 2023, notamment mais pas uniquement sous l'effet de la crise sanitaire.

Évolution de la dette sociale entre 2019 et 2023

(en milliards d'euros)

Source : commission des finances du Sénat d'après la Cour des comptes

La dette sociale est composée à 90 % par la dette devant être amortie par la CADES, caisse provisoire créée en 1996 pour apurer la dette de la sécurité sociale, ainsi que par les déficits de l'Agence centrale des organismes de sécurité sociale (ACOSS) à hauteur de 11,6 milliards d'euros, et depuis 2022 de la dette de la CNRACL, à hauteur de 4,9 milliards d'euros en 2023.

La hausse de la dette sociale est essentiellement liée à l'augmentation de la dette reprise par la CADES. Toutefois, la baisse des déficits de l'ACOSS constitue une situation en trompe-l'oeil (voir supra).

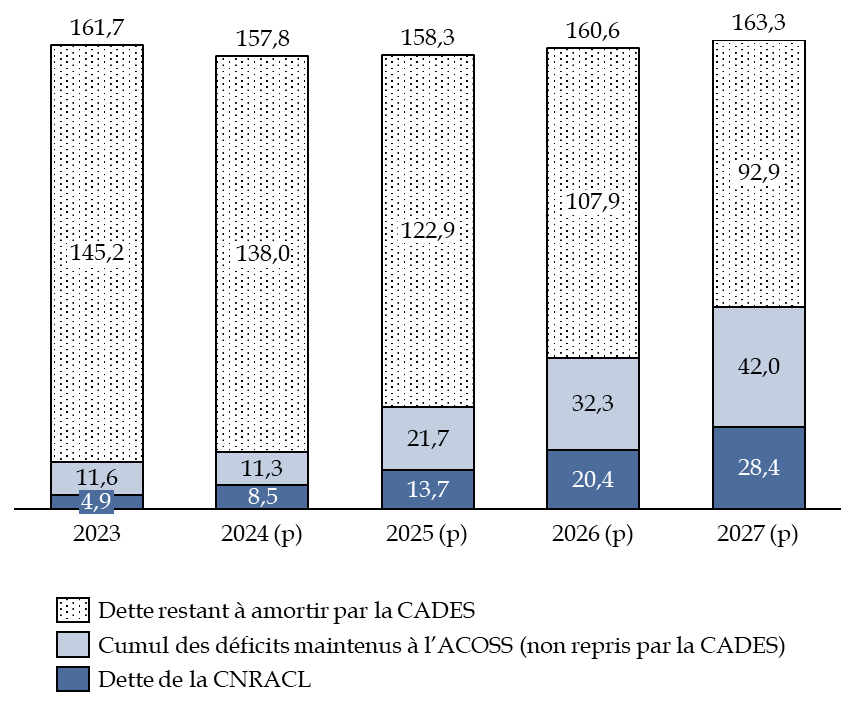

Cette situation, extrêmement problématique, a vocation à se pérenniser. Ainsi, la dette sociale devrait toujours représenter 163,3 milliards d'euros en 2027, et ce si les prévisions optimistes du Gouvernement se réalisent. En particulier, si la dette reprise par la CADES devrait diminuer, il est anticipé un quadruplement des déficits de l'ACOSS et une multiplication par cinq de la dette de la CNRACL.

Évolution réalisée et anticipée de la dette sociale entre 2023 et 2027

(en milliards d'euros)

Source : commission des finances du Sénat d'après la Cour des comptes

La reprise de la dette par la CADES est encadrée par la loi organique du 7 août 202012(*) qui prévoit une reprise de 136 milliards d'euros de dette, déjà achevée en 2024 (voir supra). Les déficits de l'ACOSS ne peuvent donc plus être transférés à la CADES à partir de 2024, en l'absence de nouvelle loi organique, ce qui explique la hausse de ses déficits entre 2024 et 2027. La situation est d'autant plus problématique que l'ACOSS n'a pas le droit d'emprunter à un horizon supérieur à un an, contrairement à la CADES, ce qui lui impose de réaliser des emprunts de très court terme, difficiles à obtenir en cas de crise financière grave. La création de la CADES visait d'ailleurs à éviter une telle fragilisation des comptes de la sécurité sociale. Une nouvelle loi organique de transfert de dette à la CADES pourrait permettre de remédier à cette situation, mais elle aurait le désavantage d'acter la pérennisation d'une dette sociale importante et ne parait donc pas souhaitable.

2. La trésorerie de l'ACOSS, un excédent ponctuel en trompe-l'oeil

L'ACOSS se trouve en excédent ponctuel, à hauteur de 4 milliards d'euros, malgré une perte de trésorerie nette égale à 10,7 milliards d'euros. En effet, la CADES a effectué un versement de 27,2 milliards d'euros, qui a permis de couvrir tant le déficit de 2022 que celui de 2023.

Il s'agit d'une amélioration du solde net de trésorerie de l'ACOSS, puisqu'il était négatif en 2022 (à hauteur de 12,5 milliards d'euros) et en 2021 (à hauteur de 31,9 milliards d'euros). La perte de trésorerie nette de l'ACOSS s'élevait d'ailleurs à 20,6 milliards d'euros en 2022, ce qui témoigne une baisse des contraintes imposées à l'ACOSS.

Toutefois, il faut noter que parmi les transferts réalisés par la CADES depuis 2021, 13 milliards d'euros ont déjà été versés à l'ACOSS en vue de financer le désendettement et les investissements des hôpitaux entre 2021 et 2029, dont seulement 3,2 milliards d'euros ont été consommés. Le solde de l'ACOSS est donc amélioré artificiellement de 10 milliards d'euros. Si ce versement n'était pas compté, le résultat net de l'ACOSS serait négatif en 2023, à hauteur de 6 milliards d'euros.

Le solde de l'ACOSS devrait également être à l'équilibre en 2024, grâce à un versement de la CADES à hauteur de 8,8 milliards d'euros. Ce versement serait toutefois insuffisant pour couvrir le déficit de trésorerie attendu des ROBSS et du FSV, à hauteur de 10,5 milliards d'euros. La situation positive de trésorerie de l'ACOSS reposerait donc à nouveau sur la dotation d'aide au désendettement et aux investissements dans les hôpitaux, versée par anticipation par la CADES, et qui ne devrait être consommée qu'à hauteur de 1 milliard d'euros en 2024. Cette situation ne parait pas pérenne, d'autant que l'enveloppe destinée aux hôpitaux doit être consommée d'ici à 2029 et qu'en l'état actuel de la législation, les versements de la CADES devraient s'interrompre à partir de 2025.

Le plafond maximal d'endettement de l'ACOSS, limité à des emprunts de moins d'un an, est fixé à 45 milliards d'euros pour 2024, soit normalement un montant supérieur de 15 milliards d'euros aux besoins de l'ACOSS même au point bas de trésorerie de l'année.

La situation de la trésorerie de l'ACOSS, bien qu'excédentaire, parait fragile et artificielle, et devrait s'aggraver dans les années à venir en raison de la maitrise incontrôlée des dépenses et du plafond déjà atteint en 2024 de reprise de dette par la CADES.

Un déficit creusé par la

compensation d'allègements de cotisations

d'assurance chômage

et de retraite complémentaire

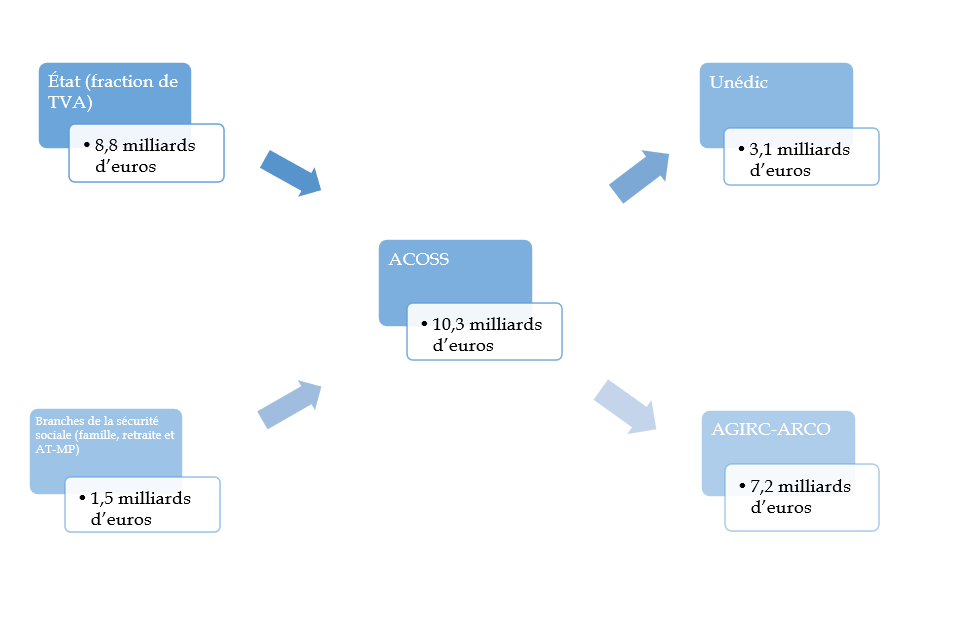

Depuis 2018, l'ACOSS verse à l'assurance chômage et aux organismes de retraite complémentaire une compensation des allègements généraux sur les cotisations patronales d'assurance chômage et de retraites complémentaires, qui est compensée par l'attribution d'une fraction de TVA.

Or cette fraction de TVA s'avère insuffisante pour financer l'ensemble de ces compensations, dont le montant représente 11 milliards d'euros en 2022 et 12,3 milliards d'euros en 2023, avant un allègement décidé par l'État limitant ce montant à 10,3 milliards d'euros. En conséquence, l'ACOSS a dû mettre à contribution les branches vieillesse, famille et AT-MP, à hauteur de 1,5 milliard d'euros, dont 900 millions d'euros sur la branche vieillesse (soit 60 % du déficit de la branche vieillesse et du FSV).

Alors que la compensation versée par l'ACOSS à l'UNEDIC et aux organismes de retraite complémentaire représente une charge pour la sécurité sociale représentant 14 % de son déficit pour 2023, le montant des fractions de TVA attribuées à l'ACOSS, à titre de compensation, échappe au contrôle parlementaire, puisqu'aucune trace n'apparait dans les tableaux d'équilibre. Au vu de l'aggravation des déficits de la sécurité sociale, cette situation est particulièrement problématique, puisqu'une partie des charges de la sécurité sociale n'est pas débattue au Parlement.

Source : commission des finances du Sénat d'après la Cour des comptes

Mécanisme de compensation des

allègements généraux de cotisations

patronales

d'assurance chômage et de retraites

complémentaires

Source : commission des finances du Sénat d'après la Cour des comptes

3. Une gestion satisfaisante de la dette sociale, malgré des taux d'intérêt élevés

La loi organique et la loi du 7 août 2020 relatives à la dette sociale et à l'autonomie opèrent un transfert de dette sociale à hauteur de 136 milliards d'euros à la CADES.

Ce transfert couvre :

- près de 31 milliards d'euros de déficits passés ;

- 13 milliards d'euros pour la reprise d'un tiers de la dette des hôpitaux, annoncée fin 2019 dans le cadre du plan d'urgence pour l'hôpital ;

- 92 milliards d'euros au titre des déficits sociaux prévisionnels 2020-2023 liés à la crise actuelle et des futurs investissements dans les établissements publics de santé qui ont été décidées dans le cadre du Ségur de la santé.

L'objectif est en effet de sécuriser la situation financière du système de protection sociale. La reprise des 136 milliards d'euros de dette sociale par la CADES doit avoir lieu d'ici 2033. Toutefois, en 2024 la CADES aura déjà repris l'intégralité des 136 milliards d'euros de dette autorisés par la loi organique du 7 août 2020, dont 20 milliards d'euros en 2020, 40 milliards d'euros en 2021 et en 2022, 27,2 milliards d'euros en 2023 et 8,8 milliards d'euros en 2024.

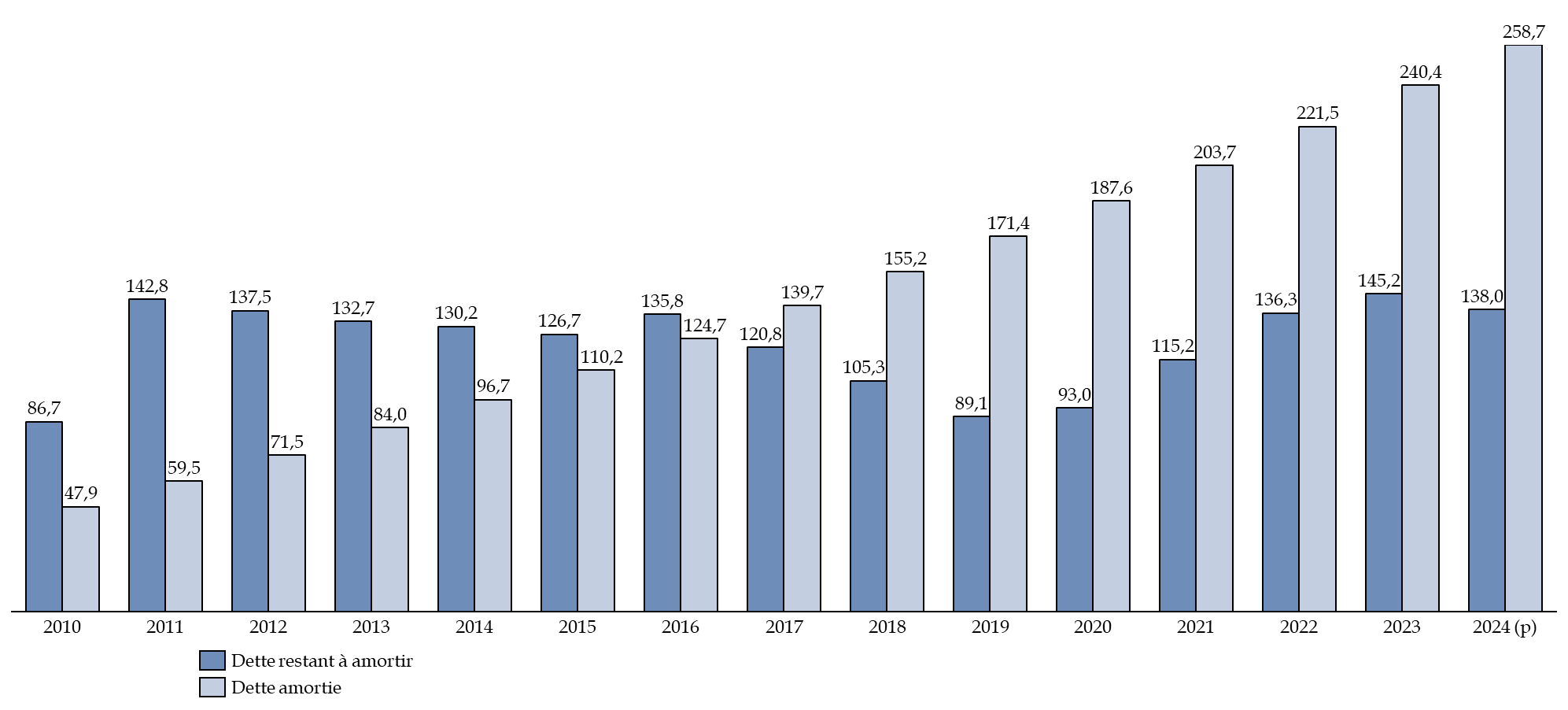

Ainsi, l'article 2 du PLACSS porte, entre autres, approbation des montants amortis par la Cades durant l'exercice. En 2023, la Caisse a amorti 18,3 milliards d'euros, une bonne performance qui dépasse l'objectif d'amortissement fixé par la LFSS pour 2023 de 17,7 milliards d'euros.

Le programme de financement de la CADES, décidé fin 2022, a été réalisé en 2023 à hauteur de 89 %, pour un montant de 22,2 milliards d'euros, sous la forme d' « émissions sociales13(*) » à moyen et long terme. Ainsi, trois émissions sociales, d'un montant total de 12 milliards d'euros, ont été émises en euros, pour des maturités comprises entre cinq et huit ans, et trois emprunts ont été réalisés en dollars, représentant 10,2 milliards d'euros, avec des maturités comprises entre cinq et huit ans. Les intérêts payés par la CADES se sont élevés à 2,8 milliards d'euros, représentant plus du double des intérêts payés en 2022 (1,25 milliard d'euros).

Évolution de la dette amortie et de la

dette restant à amortir

par la CADES entre 2010 et

2024

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport d'activité de la CADES de 2023 14(*)

Au total, la CADES a amorti en 2023 240,4 milliards d'euros et aura encore 145 milliards d'euros à amortir, montant qui devrait s'abaisser à 138 milliards d'euros en 2024.

La gestion de la dette sociale par la CADES est satisfaisante : en effet, depuis 2015, le montant de dette amortie représente plus de 80 % des ressources affectées à la CADES, ce qui implique que moins de 20 % des ressources sont utilisées pour payer la charge d'intérêt. La faiblesse des charges d'intérêt est liée tant à la stabilité des ressources de la CADES et à sa stratégie payante en termes d'emprunt, qu'à l'environnement de taux d'intérêt bas sur les marchés financiers pendant plusieurs années.

Évolution de la proportion de dette amortie

par la CADES

selon les ressources affectées entre 2011 et

2023

Source : commission des finances du Sénat d'après la Cour des comptes

Toutefois, la hausse de l'inflation entre 2022 et 2023 a entrainé une augmentation des taux d'intérêt sur le marché, impliquant une aggravation de la charge d'intérêt payée par les individus emprunteurs.

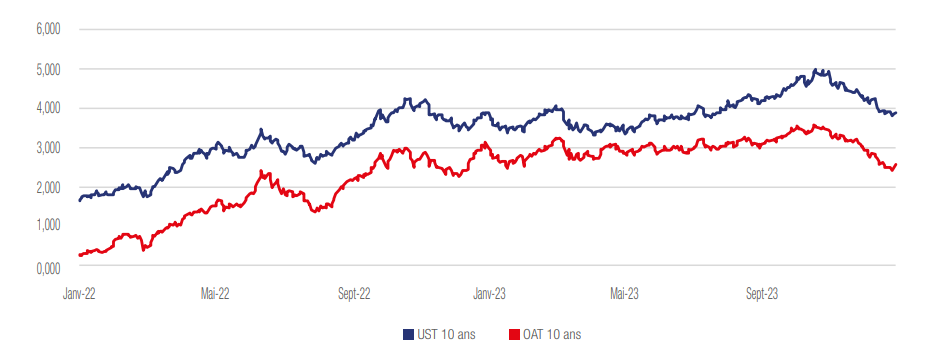

Évolution des taux d'intérêt

des titres de dette

des États français et

états-uniens

(en pourcentage)

Note : OAT 10 ans désigne les obligations assimilables au Trésor, soit les emprunts émis par l'État français avec une échéance de remboursement à 10 ans. Les UST désigne les « US Treasuries », soit les titres de dette de l'État américain avec une échéance de remboursement à 10 ans.

Source : d'après la CADES

Le taux d'intérêt applicable à la dette de l'État français s'élève fin 2023 à 2,56 %, et valait 2,98 % début janvier 2023, et après avoir culminé à 3,6 % début octobre. Or le taux d'emprunt de la CADES dépend de celui de la dette de l'État. Elle a ainsi émis des titres de dette avec des taux d'intérêt compris entre 3 % et 4,875 %, alors que les titres étaient émis en 2022 avec des taux compris entre 1,9 % et 3 %, pour des maturités à peu près équivalentes. Le taux de refinancement de la CADES, défini comme le taux moyen pondéré des emprunts en cours (incluant les dettes à taux fixes, à taux variables indexés et à taux variables révisables), s'élevait à 2,3 % en mai 2023, contre 0,8 % en mai 2022. La charge des intérêts payés par la CADES augmente donc mécaniquement pour les années à venir. L'encours moyen de dette à rembourser s'élève encore à 19 milliards d'euros en 2032.

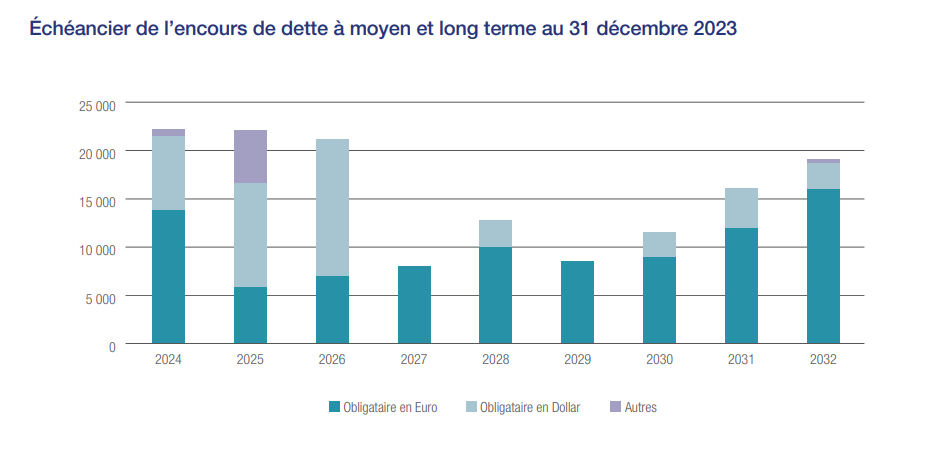

Échéancier de l'encours de dette à moyen et long terme à fin 2023

(en millions d'euros)

Source : d'après la CADES

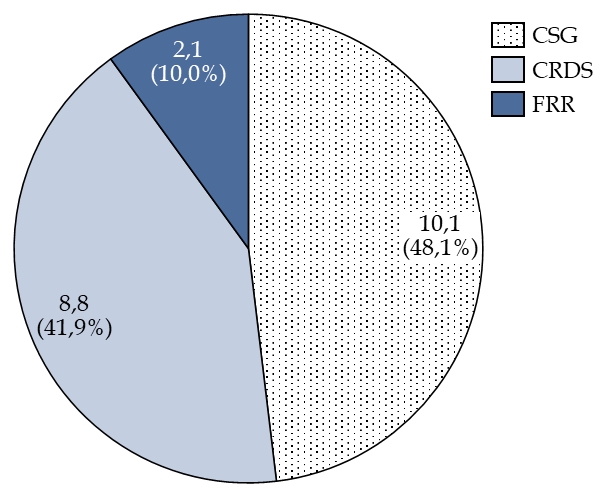

La stabilité des ressources de la CADES joue un rôle important pour lui permettre d'obtenir des taux d'intérêt avantageux sur les marchés financiers. Les ressources de la CADES se sont ainsi élevées en 2023 à 21,1 milliards d'euros, dont l'attribution de 0,6 point de CSG, représentant 10,1 milliards d'euros, et de 0,5 point de CRDS, représentant 8,8 milliards d'euros, ainsi qu'un versement du FRR de 2,1 milliards d'euros.

Or, les ressources attribuées à la Cades diminueront ainsi à partir de 2024 pour abonder les branches et renforcer la trajectoire d'équilibre de la sécurité sociale :

- en 2024, la fraction de CSG affectée à la Cades passera de 0,6 à 0,45 point, notamment pour financer des dépenses nouvelles liées à la prise en charge de la perte d'autonomie par la CNSA ;

- en 2025, le versement annuel du FRR passera de 2,1 milliards d'euros à 1,45 milliard d'euros, faute de réserves suffisantes.

Selon le rapport d'activité de la Caisse, ses ressources devraient atteindre seulement 19,3 milliards d'euros en 2024, dont 7,9 milliards d'euros de CSG, 9,3 milliards d'euros de CRDS et le versement annuel du FRR de 2,1 milliards d'euros. Le programme de financement de 2024 devra couvrir des échéances de 20,2 milliards d'euros d'emprunts à moyen et long terme, ainsi que le paiement des intérêts et l'échéance d'emprunts à court terme. La Caisse prévoit d'emprunter 20 milliards d'euros avec des émissions de dette à moyen et long terme, et 5 milliards d'euros d'emprunts à court terme. Pour la première fois, le montant de dette devant être amorti par la CADES sera supérieur au montant de ses ressources, ce qui interroge sur sa capacité à emprunter de manière aussi avantageuse sur les marchés financiers.

Répartition des ressources de la CADES en 2023

(en milliards d'euros et en pourcentage)

Source : commission des finances du Sénat d'après la Commission des comptes de la Sécurité sociale

Malgré la baisse actuelle des taux d'intérêt15(*), la capacité d'emprunt de la CADES parait plus fragile qu'avant, surtout si une nouvelle loi organique devait augmenter le montant de la dette reprise par la Caisse.

* 12 Loi organique n° 2020-991 du 7 août 2020 relative à la dette sociale et à l'autonomie.

* 13 D'après l'International capital market association (ICMA), le social bond est une obligation qui finance exclusivement des projets à impact social positif sur la population cible. L'émetteur s'engage à communiquer aux investisseurs des éléments d'évaluation sur les bénéfices attendus.

* 14 Rapport financier annuel, édition 2023, CADES.

* 15 La Banque centrale européenne a baissé de 25 points de base ses taux d'intérêt directeurs au 12 juin 2024.