AVANT-PROPOS

Mesdames, Messieurs,

Le projet de loi d'approbation des comptes de la sécurité sociale (PLACSS) pour 2023 est le deuxième projet de loi de cette nature soumis au Parlement.

Dans la continuité de sa pratique habituelle, la commission des finances a fait le choix de saisir pour avis de ce texte. Elle se saisit en effet pour avis de tous les projets de loi de financement de la sécurité sociale (PLFSS), en raison de l'importance des recettes et dépenses de la sécurité sociale dans les finances publiques.

S'il existe depuis 1818 une loi de règlement qui, aux termes de l'article 37 de la loi n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF), « constate les résultats financiers de chaque année civile et approuve les différences entre les résultats et les prévisions de la loi de finances de l'année, complétée, le cas échéant, par ses lois rectificatives » et « arrête le montant définitif des recettes et des dépenses du budget auquel elle se rapporte, ainsi que le résultat budgétaire qui en découle », tel n'était pas le cas pour les comptes de la sécurité sociale jusqu'à 2022. La loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale a prévu la création d'une « loi d'approbation des comptes de la sécurité sociale » (LACSS), qui permet au Parlement un temps de débat plus approfondi sur l'exécution des recettes et des dépenses de la sécurité sociale.

Le présent rapport pour avis vise à établir un tableau synthétique de la situation financière et patrimoniale de la sécurité sociale en 2023 et à donner l'appréciation de la commission des finances sur cette situation. En 2022, elle avait déjà émis un avis défavorable sur le PLACSS pour 2022, avis réitéré cette année pour la PLACSS pour 2023.

Rejeté par l'Assemblée nationale, le présent projet de loi a été transmis au Sénat le 15 octobre 2024.

I. UN DÉFICIT INCONTRÔLÉ MENANT À UNE DETTE CROISSANTE DE LA SÉCURITÉ SOCIALE, MALGRÉ LA QUASI DISPARITION DES DÉPENSES LIÉES À LA CRISE SANITAIRE

A. UN DÉFICIT STRUCTUREL ÉLEVÉ LIÉ AUX BRANCHES MALADIE ET VIEILLESSE

1. Un déficit élevé

Le projet de loi d'approbation des comptes de la sécurité sociale (PLACSS) pour 2023 est déposé au titre de l'article L.O. 111-6 du code de la sécurité sociale, conformément à la loi organique du 14 mars 2022 relative aux lois de financement de la sécurité sociale3(*). Il s'agit du deuxième projet de loi spécifiquement dédié à l'approbation des comptes de la sécurité sociale, le premier ayant été déposé en 2023 sur les résultats de la gestion de 2022. Si la commission des finances du Sénat est favorable au dépôt d'une loi d'approbation des comptes de la sécurité sociale, qui favorise le contrôle parlementaire ainsi que les débats sur les résultats de l'année, elle avait déjà émis en 2023 un avis défavorable sur le PLACSS pour 2022, en raison du déficit élevé lié à des dépenses mal maitrisées et de l'insincérité constatée des prévisions de budget. De telles conclusions demeurent valables en 2023, et de façon d'autant plus remarquable que la baisse des dépenses liées à la crise sanitaire ne permet plus à celles-ci d'expliquer le déficit incontrôlé de la branche maladie.

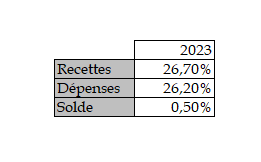

Ainsi, le PLACSS pour 2023 présente à son article liminaire un solde égal à 0,5 % du produit intérieur brut (PIB) pour l'ensemble des administrations de sécurité sociale (ASSO), soit un périmètre beaucoup plus large que celui de la Sécurité sociale. Les ASSO regroupent en effet l'ensemble des régimes obligatoires de base de sécurité sociale, les régimes de retraite complémentaire, l'assurance chômage, les hôpitaux, la Caisse d'amortissement de la dette sociale (CADES) et le Fonds de réserve pour les retraites (FRR). L'excédent constaté, correspondant à un montant de 12,9 milliards d'euros, est toutefois en trompe-l'oeil, puisqu'il est largement dû à l'amortissement de la dette des régimes obligatoires de base par la CADES, pour un montant de 18 milliards d'euros. Hors excédents de la CADES, le solde des ASSO serait négatif, à hauteur de 5,1 milliards d'euros. Le résultat des ASSO est de plus inférieur de deux dixièmes de points de pourcentage au résultat prévu par la loi de financement de la sécurité sociale (LFSS) pour 20244(*), qui anticipait un excédent de 0,7 % du PIB pour 2023.

Résultat des administrations de sécurité sociale pour l'année 2023

(en pourcentage du PIB)

Source : commission des finances du Sénat d'après le PLACSS pour 2023

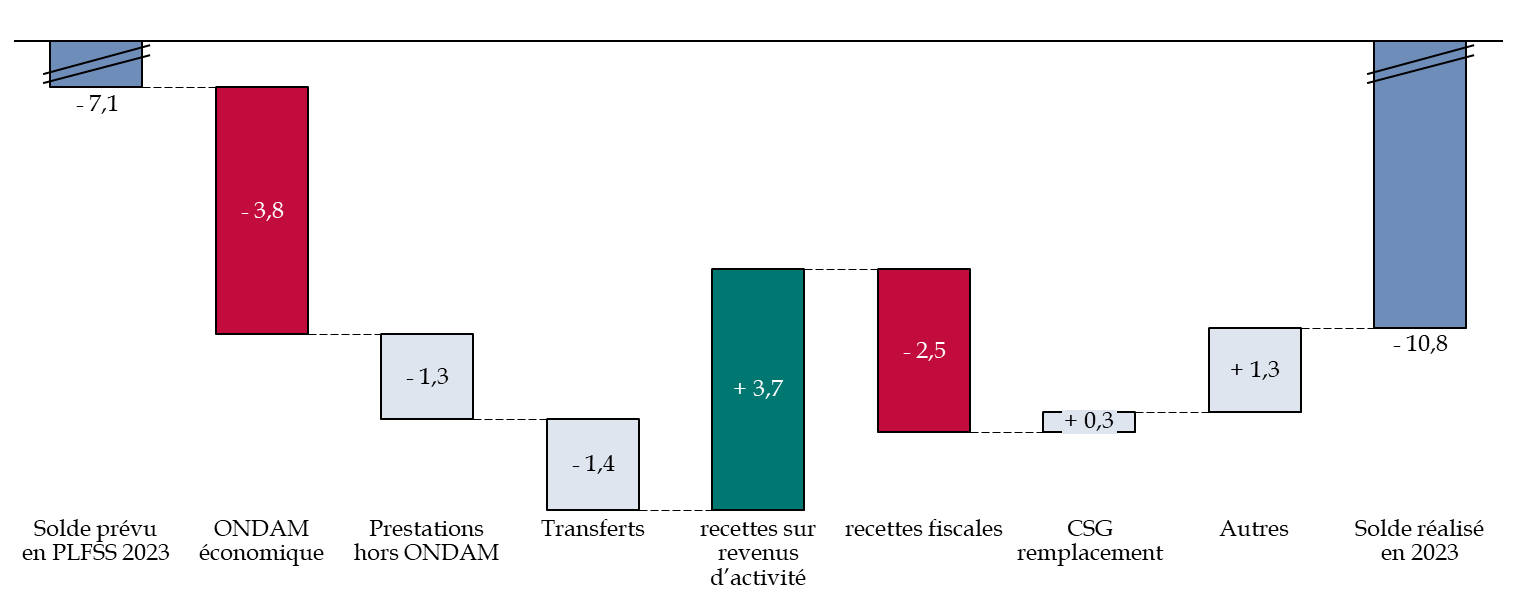

Les comptes de la Sécurité sociale, dont le résultat est présenté à l'article premier du PLACSS pour 2023, regroupent uniquement les régimes obligatoires de base, le fonds de solidarité pour la vieillesse et les retraites et autres prestations en espèces versées aux fonctionnaires civils et militaires. La Sécurité sociale accuse en 2023 un déficit particulièrement élevé, à hauteur de 10,8 milliards d'euros, soit 0,4 % du PIB. Il reste toutefois inférieur au déficit du budget de l'État, s'élevant à 172 milliards d'euros en 2023.

Décomposition de la hausse du

déficit de la Sécurité sociale pour 2023

par

rapport au déficit prévu

(en milliards d'euros)

Source : commission des finances du Sénat d'après la Cour des comptes5(*)

Le déficit constaté est supérieur de 3,7 milliards d'euros au solde anticipé par la LFSS pour 20236(*) (7,1 milliards d'euros), et de 2,1 milliards d'euros au solde prévu par la réforme des retraites7(*) (8,7 milliards d'euros). Cette hausse du déficit par rapport aux anticipations s'explique en grande partie par le surcroît de dépenses, évalué à 6,6 milliards d'euros par la Cour des comptes, dont 3,8 milliards d'euros au titre de l'objectif national de dépenses d'assurance maladie (ONDAM). Ce surcroît de dépenses est lié tant à l'inflation qu'à la mise en oeuvre du Ségur de la santé, qui augmente les dépenses de la branche maladie. La hausse de recettes, liée à l'inflation, permet de compenser en partie l'augmentation des dépenses, malgré une surévaluation des recettes fiscales, constatée également pour le budget de l'État8(*). Les recettes fiscales ont ainsi été inférieures de 2,5 milliards d'euros aux prévisions en LFSS pour 2023.

Recettes, dépenses et solde des ROBSS et du FSV en 2023

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

232,8 |

- 243,9 |

- 11,1 |

|

ATMP |

16,8 |

- 15,4 |

1,4 |

|

Retraite |

272,5 |

- 275,1 |

- 2,6 |

|

Famille |

56,8 |

- 55,7 |

1,0 |

|

Autonomie |

37,0 |

- 37,6 |

- 0,6 |

|

FSV |

20,4 |

- 19,3 |

1,1 |

|

Toutes branches y.c. FSV |

600,0 |

- 610,7 |

- 10,8 |

ROBSS signifie régimes obligatoires de base de la Sécurité sociale et FSV signifie fonds de solidarité-vieillesse.

Source : commission des finances du Sénat d'après le PLACSS pour 2023

Le déficit constaté de la Sécurité sociale pour 2023 est essentiellement porté par les branches maladie et vieillesse. La branche maladie représente un déficit de 11,1 milliards d'euros et la branche vieillesse a un solde de négatif de 2,6 milliards d'euros, partiellement compensé par le résultat positif de 1,1 milliard d'euros du FSV. Les excédents des branches AT-MP et famille, à hauteur respectivement de 1,4 milliard d'euros et 1 milliard d'euros, sont insuffisants pour compenser ces résultats.

Une partie du déficit de la Sécurité sociale pour 2023 est également imputable à la caisse nationale de retraite des agents des collectivités locales (CNRACL), qui gère le régime de retraite et d'invalidité des fonctionnaires territoriaux et hospitaliers. La CNRACL, en déficit depuis 2018, accuse un solde négatif de 2,5 milliards d'euros en 2023. Il atteindrait 3,6 milliards d'euros en 2024, et même 10 milliards d'euros en 2030 selon le Conseil d'orientation des retraites (COR), en raison de l'augmentation du nombre de départs en retraite et de la stagnation des nouveaux entrants. La CNRACL n'a pas été mise en extinction à compter du 1er septembre 2023 par la réforme des retraites9(*).

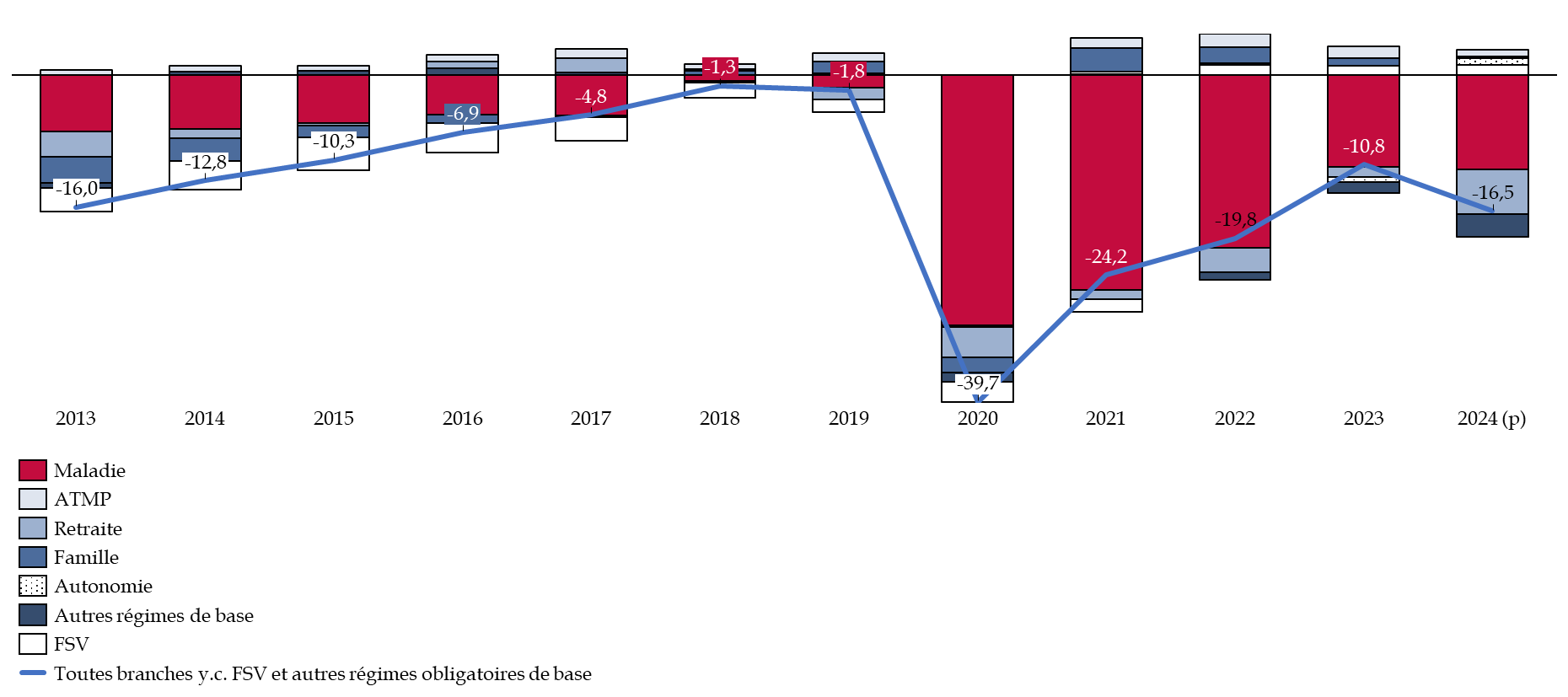

Évolution de solde de la

Sécurité sociale, décomposé par branches,

entre

2013 et 2024

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport de la Commission des comptes de la Sécurité sociale sur les résultats de 2023 et les prévisions pour 2024, mai 2024

Le déficit constaté pour 2023 est inférieur de 9 milliards d'euros au déficit de la Sécurité sociale pour 2022, soit une baisse de 45,5 % par rapport à 2022 et de 55,4 % par rapport au déficit de 2020, notamment en raison de la baisse de 10 milliards d'euros du déficit de la branche maladie. En effet, les dépenses liées au Covid-19 se sont élevées au total à 1 milliard d'euros en 2023, alors qu'elles représentaient 12 milliards d'euros en 2022. Au total, la crise sanitaire aurait entrainé des dépenses supplémentaires cumulées de 50 milliards d'euros entre 2020 et 2023.

En excluant les dépenses liées à la crise sanitaire, les dépenses de la Sécurité sociale ont augmenté de 5 % par rapport à 2022, soit un montant de 29,2 milliards d'euros, correspondant à une hausse réelle du déficit de 1,7 milliard d'euros par rapport à 2022.

Deux mesures techniques, portant sur le calcul des provisions ont de plus permis de diminuer le montant du déficit de 1,5 milliard d'euros, qui se serait autrement élevé à 12,3 milliards d'euros.

Si une réduction du déficit de la branche retraite et du FSV par rapport à 2022, à hauteur de 1 milliard d'euros, est constatée, elle est imputable pour partie à l'anticipation au 1er juillet 2022 de l'indexation des prestations de retraite à l'inflation, au lieu du 1er janvier 2023, augmentant ainsi le déficit de 2022.

Le déficit pour 2023 est d'autant plus élevé que dans la période pré-crise sanitaire, les comptes de la Sécurité sociale étaient pratiquement à l'équilibre, le déficit s'étant élevé à 1,3 milliard d'euros en 2018 et à 1,8 milliard d'euros en 2019.

2. Des effets contrastés de l'inflation en 2023

L'inflation a des effets différenciés sur le solde de la Sécurité sociale. D'une part, elle augmente le volume des dépenses de prestations de la Sécurité sociale, soit de manière directe via l'indexation des prestations sur l'inflation, comme c'est le cas pour les pensions, ou de façon indirecte, par exemple par le relèvement du plafond de calcul des indemnités journalières, calculé en fonction du salaire minimum interprofessionnel de croissance (SMIC). Ainsi, l'inflation a entrainé une hausse des dépenses de 10 milliards d'euros pour la branche retraites et le FSV, en raison de la revalorisation des pensions (voir supra). L'effet de l'inflation sur les dépenses est de plus décalé dans le temps, l'indexation des prestations intervenant a posteriori. L'inflation aura donc un effet négatif plus important en 2024 qu'en 2023 sur les dépenses.

D'autre part, l'inflation augmente le volume des recettes, notamment grâce aux revalorisations du SMIC et des salaires, qui entrainent une hausse des recettes de la compensation sociale généralisée (CSG). Toutefois, l'effet à la hausse de l'inflation est contrebalancé par le fait que la revalorisation du SMIC n'entraine pas mécaniquement une hausse de tous les salaires, ce qui implique une extension du nombre de salaires sujets aux allègements généraux de cotisations patronales réservés aux salariés percevant un SMIC. Pour 2023, le coût de l'extension des bénéficiaires du SMIC est évalué pour la sécurité sociale à 2,5 milliards d'euros.

De plus, l'inflation entraine une moindre consommation, impliquant des moins-values des recettes de taxe sur la valeur ajoutée (TVA) de 1,5 milliard d'euros par rapport à la prévision.

Pour 2024, l'inflation devrait majorer les dépenses, alors qu'elle aura un effet favorable plus limité qu'en 2023 sur l'évolution des recettes.

3. Une hausse incontrôlée des déficits futurs malgré des hypothèses macroéconomiques très optimistes

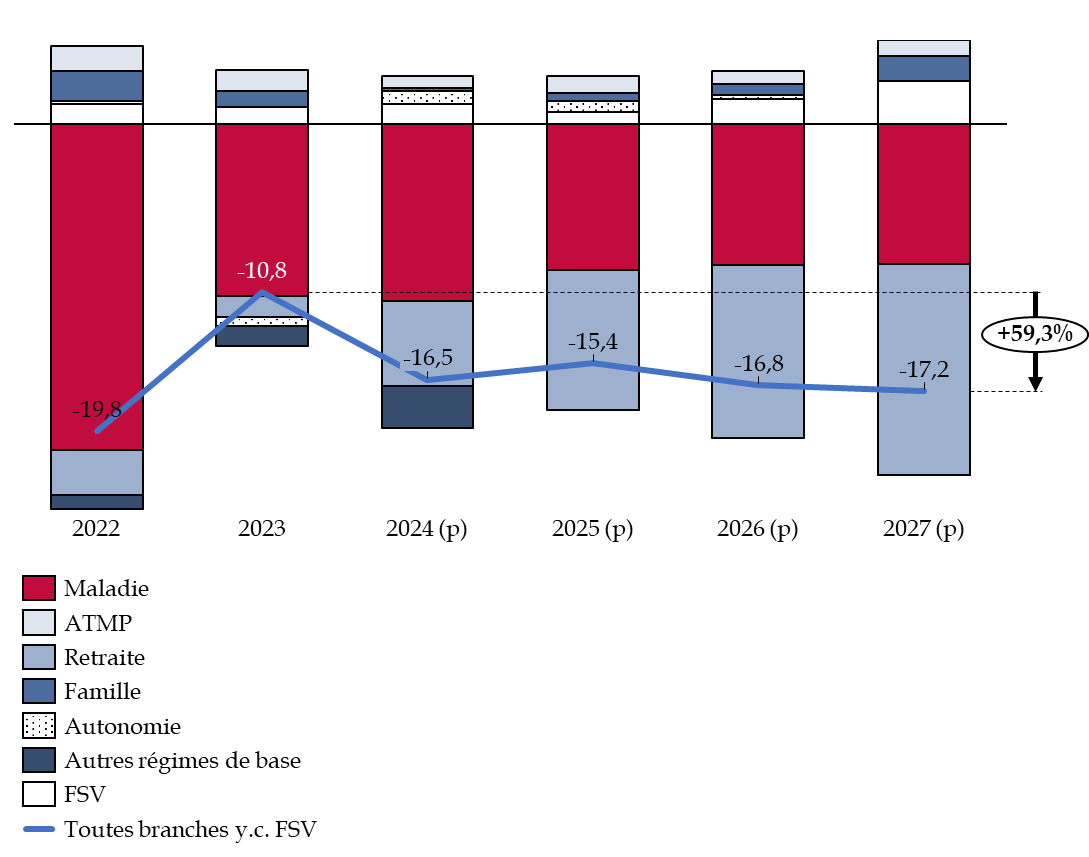

Les déficits de la sécurité sociale devraient exploser de façon incontrôlée dans les années à venir, malgré la fin de la crise sanitaire. Ainsi, dans son rapport de mai 202410(*), la commission des comptes de la sécurité sociale estime que le déficit de la Sécurité sociale s'élèvera en 2024 à 16,6 milliards d'euros, soit une aggravation de 6,1 milliards d'euros par rapport à la prévision en LFSS pour 2024, en hausse de 52,8 % par rapport à 2023. L'aggravation est liée à l'indexation des prestations, notamment des pensions de retraite, à l'inflation élevée en 2023, mais aussi et surtout à la progression incontrôlée des dépenses d'assurance maladie. Cette détérioration est d'autant plus frappante que les recettes devraient augmenter en 2024, sous l'effet notamment de la réaffectation de 0,15 point de CSG de la CADES à la CNSA (représentant 2,6 milliards d'euros).

Les prévisions de déficit pour les années 2025 à 2027 sont encore plus élevées. La réforme des retraites de 2023 prévoyait pourtant une amélioration du déficit de la sécurité sociale pour 2025 et 2026 à 13,1 milliards d'euros, hypothèse dégradée par la LFSS pour 2024. Le déficit social devrait selon les prévisions s'élever à 16,8 milliards d'euros en 2026 et à 17,2 milliards d'euros en 2027, soit une hausse de 60 % par rapport à 2023. La dégradation des comptes serait liée à la stabilisation du déficit de la branche maladie, toujours évalué à 9 milliards d'euros, et surtout à l'aggravation du déficit de la branche vieillesse à 13,6 milliards d'euros en 2027, soit pratiquement une multiplication par 4 de son déficit.

Solde réalisé et prévu de la sécurité sociale entre 2022 et 2027

(en milliards d'euros)

Source : commission des finances du Sénat à partir des prévisions en LFSS pour 2024, corrigée des résultats du PLACSS 2023

La hausse anticipée des déficits de la sécurité sociale est d'autant plus inquiétante qu'elle repose sur des hypothèses macroéconomiques encore trop optimistes, impliquant que les déficits réels seront beaucoup plus élevés.

Hypothèses macroéconomiques

utilisées

pour anticiper le solde à venir de la

sécurité sociale

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

PIB en volume |

1,0 % |

1,4 % |

1,7 % |

1,7 % |

1,8 % |

|

Inflation hors tabac |

4,8 % |

2,5 % |

2,0 % |

1,75 % |

1,75 % |

|

Masse salariale privée |

6,3 % |

3,9 % |

3,4 % |

3,4 % |

3,4 % |

|

Ondam hors crise sanitaire |

4,8 % |

3,2 % |

3,0 % |

2,9 % |

2,9 % |

Source : annexe 4 du PLFSS pour 2024

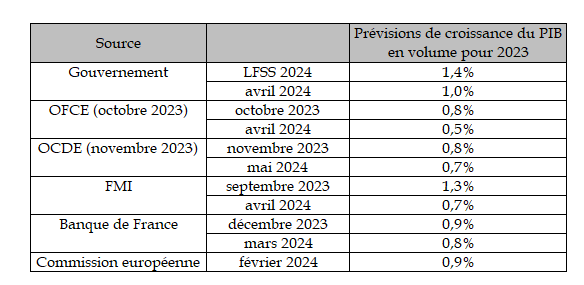

D'une part, les prévisions de déficit reposent sur des anticipations de croissance particulièrement optimistes. Ainsi, la croissance pour 2024 est prévue à 1,4 % par la LFSS pour 2024, alors qu'elle est évaluée à moins de 1 % par la plupart des autres institutions. Le FMI l'estime à 0,7 %, la Banque de France à 0,8 % et la Commission européenne à 0,9 % au premier semestre de 2024.

Anticipations de croissance selon différentes sources

Source : commission des finances du Sénat d'après l'avis du 16 avril 2024 du Haut conseil pour les finances publiques (HCFP)

Selon l'avis du Haut conseil pour les finances publiques (HCFP) du 16 avril 202411(*), la trajectoire de croissance « demeure optimiste même si elle n'est pas hors d'atteinte ». Le HCFP estime de même que l'évolution de la masse salariale est trop élevée, l'estimant plutôt à 2,9 % en 2024.

D'autre part, la trajectoire entre 2024 et 2027 est fondée sur l'hypothèse d'une réduction du rythme de la dépense de 3 % par an, ce qui suppose des économies élevées, s'élevant par exemple à 3,5 milliards d'euros en 2024. Or il parait peu crédible d'imaginer une réduction de 3 % de la dépense par an, au vu du PLFSS pour 2024. Alors que les lois de financement de la sécurité sociale actent l'existence d'un déficit structurel déjà très élevé, il est très probable que celui-ci soit encore plus important.

L'explosion en cours et à venir des déficits de la sécurité sociale est d'autant moins justifiée qu'elle a lieu dans un contexte de croissance économique, après la fin de la crise sanitaire, et alors que les déficits étaient presque nuls avant la crise.

* 3 Loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale.

* 4 Loi n° 2023-1250 du 26 décembre 2023 de financement de la sécurité sociale pour 2024.

* 5 Rapport sur l'application des lois de financement de la Sécurité sociale (RALFSS) pour 2023, Cour des comptes, 24 mai 2023.

* 6 Loi n° 2022-1616 du 23 décembre 2022 de financement de la sécurité sociale pour 2023.

* 7 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023.

* 8 Rapport d'information fait au nom de la commission des finances par la mission d'information sur la dégradation des finances publiques depuis 2023, son suivi par l'administration et le Gouvernement et les modalités d'information du Parlement sur la situation économique, budgétaire et financière de la France, par M. Jean-François HUSSON, le 12 juin 2024.

* 9 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023.

* 10 Résultats 2023 et prévisions 2024, Commission des comptes de la sécurité sociale, mai 2024.

* 11 Avis n° HCFP-2024-2 du 16 avril 2024 relatif aux prévisions macroéconomiques associées au Programme de stabilité pour les années 2024 à 2027.