N° 594

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 14 mai 2024

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur la proposition de loi, adoptée par l'Assemblée nationale après engagement de la procédure accélérée, visant à faciliter la transformation des bureaux en logements,

Par M. Stéphane SAUTAREL,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (16ème législ.) : |

2003, 2111 et T.A. 253 |

|

|

Sénat : |

406 (2023-2024) |

|

L'ESSENTIEL

La proposition de loi visant à faciliter la transformation des bureaux en logements, adoptée le 7 mars dernier par l'Assemblée nationale, a été renvoyée au Sénat à la commission des affaires économiques, qui a délégué à la commission des finances l'examen au fond des articles 2, 3, 3 bis A et 3 bis B. Il s'agit du volet fiscal de la proposition de loi, portant sur l'application aux locaux faisant l'objet de projets de transformation en logements de la taxe d'aménagement et de la taxe sur les bureaux et autres locaux professionnels (TSB).

La commission des finances, réunie le 14 mai 2024 sous la présidence de M. Claude Raynal, a examiné le rapport de M. Stéphane Sautarel, rapporteur pour avis.

Le rapporteur pour avis a examiné ces dispositions en cohérence avec l'objectif de la proposition de loi de contribuer à la lutte contre la crise du logement, en cherchant à concilier l'incitation aux collectivités à favoriser ces projets et la limitation de la charge fiscale pour les porteurs de projet.

Dans cet esprit, la commission a adopté quatre amendements qu'il a proposés :

- un amendement COM-4 à l'article 2 visant à réduire l'impact de la taxe d'aménagement sur l'équilibre économique des projets, tout en préservant l'apport de ressources aux collectivités du bloc communal à un niveau adapté aux besoins créés par ces projets. Par souci de cohérence, il intègre également dans cet article la définition de l'assiette inscrite initialement à l'article 3 ;

- un amendement COM-5 tendant en conséquence à supprimer l'article 3 ;

- un amendement COM-6 tendant à mieux cadrer l'exonération de TSB sur les locaux faisant l'objet d'une transformation en logements à l'article 3 bis A ;

- un amendement COM-7 supprimant l'article 3 bis B, satisfait par le droit existant.

I. FACE À LA CRISE DU LOGEMENT, LA PROPOSITION DE LOI ENVISAGE L'INCITATION FISCALE À LA TRANSFORMATION DE LOCAUX PROFESSIONNELS EN LOGEMENTS COMME UN ÉLÉMENT DE RÉPONSE

Lorsque des immeubles de bureaux sont sous-utilisés et qu'ils font face à une obsolescence technique accélérée avec l'évolution des attentes des utilisateurs, et alors que le besoin en logement est plus criant que jamais, la question de leur reconversion doit être posée.

La transformation de bureaux en logements répond à la fois aux mutations du monde du travail et à la crise du logement

En particulier, la crise du Covid-19, imposant un recours généralisé au télétravail dans de nombreuses organisations tertiaires, a montré que ce mode de travail, très apprécié des employés, pouvait être compatible avec le travail en entreprise. Au début 2021, l'Institut de l'Épargne immobilière et foncière (IEIF) estimait que 27 % de la surface des bureaux pourrait ainsi être libérée, soit 3,3 millions de mètres carrés en Île-de-France (6,5 % du parc)1(*).

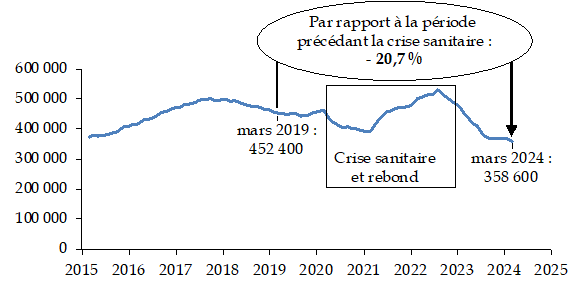

Logements autorisés cumulés sur douze mois

(en nombre de logements, données brutes)

Source : commission des finances, à partir des données Statinfo

Les besoins en logements, eux, sont toujours aussi importants alors que la construction neuve connaît actuellement un creux très important. Depuis la période précédant la crise sanitaire, les autorisations de construction de logements neufs ont chuté de 20 %, soit près de 100 000 logements chaque année2(*).

Les opérations de conversion de bureaux en logement sont toutefois encore assez rares : 800 sont autorisées chaque année, représentant plus de 2 000 logements3(*), soit 2 % environ des créations annuelles de logements.

Ces opérations doivent en effet faire face à des difficultés de tous ordres : adaptation de l'aménagement intérieur, les équipements techniques, la façade (ajout de balcons...), parfois même le gros oeuvre. Les difficultés relèvent encore de l'acceptabilité locale : les riverains préféreront souvent des bureaux inoccupés le soir et en fin de semaine, gage de tranquillité, bien que l'arrivée de nouveaux habitants présente aussi des effets positifs en attirant ou maintenant des commerces, voire des activités de services, aux résidents.

Le pré-requis à toute opération de transformation de bureaux en logement est l'acceptation par la commune

Face à ces enjeux, les maires sont en première ligne. Les opérations de transformation doivent d'abord être acceptées par la collectivité concernée et prendre en compte des enjeux complexes et très variables selon les territoires et l'emplacement des bureaux : contribution à l'animation d'un quartier, impact sur l'emploi, équipements publics rendus nécessaires par l'arrivée de nouveaux habitants ou, à l'inverse, rendus superflus par le départ des activités tertiaires...

Malgré ces difficultés, ces opérations présentent aujourd'hui un intérêt renouvelé avec la mise en oeuvre de l'objectif « zéro artificialisation nette » (ZAN), dont un objectif intermédiaire de division par deux de la consommation d'espace sur la période 2021-2031.

La présente proposition de loi cherche à faciliter la réalisation de ces opérations, en jouant aussi bien sur les aspects réglementaires (articles traités au fond par la commission des affaires économiques), que fiscaux (articles dont le traitement a été délégué à la commission des finances).

Un objectif : aplanir les obstacles qui s'opposent à la réalisation des opérations de conversion de bureaux en logements

Le traitement fiscal de ces opérations constitue en effet l'un des éléments pris en compte par les porteurs de projet dans leur calcul économique, mais aussi par les communes et leurs groupements dans le choix d'autoriser les opérations.

À cet égard, la spécificité et la technicité particulières des questions de fiscalité conduisent généralement à discuter les mesures fiscales dans le cadre de la loi de finances. Le rapporteur pour avis a toutefois considéré, après avoir écouté les représentants de plusieurs organismes et administrations, que les mesures relatives à la taxe d'aménagement et à la TSB, comprises dans la présente proposition de loi, apparaissaient comme le complément naturel des autres mesures d'incitation de la proposition de loi dans la mesure où leur portée est limitée strictement au périmètre des opérations de transformation de bureaux et autres locaux en logements.

II. LA PROPOSITION DE LOI ENCOURAGE LA TRANSFORMATION DE BUREAUX EN LOGEMENTS PAR DEUX MESURES DE NATURE FISCALE

A. SOUMETTRE LES OPÉRATIONS À LA TAXE D'AMÉNAGEMENT PERMETTRAIT DE FACILITER LEUR APPROBATION PAR LES COLLECTIVITÉS

Dans le texte transmis au Sénat, trois articles prévoient l'application de la taxe d'aménagement aux opérations de transformation de bureaux en logements, qui n'y sont en effet pas soumises dans le droit actuel si elles n'occasionnent pas de création de surface.

L'article 2 permet aux collectivités ayant institué la taxe d'aménagement d'assujettir, si elles délibèrent en ce sens, les opérations de transformation de bureaux en logements à cette taxe. Cette mesure a pour objectif d'inciter les collectivités à favoriser les opérations de transformation, considérées comme plus vertueuses sur le plan environnemental, par rapport aux opérations de démolition-reconstruction. Cet assujettissement serait aussi justifié par la nécessité, pour accueillir de nouveaux habitants, d'aménagements supplémentaires.

L'article 3 définit l'assiette de la taxe d'aménagement pour les opérations de transformation de bureaux en logements par transposition des règles applicables aux nouvelles constructions : elle serait égale au produit de la surface de plancher transformée avec les valeurs forfaitaires existantes en Île-de-France et dans les autres régions.

L'article 3 bis B prévoit, lorsqu'un établissement public de coopération intercommunale (EPCI) perçoit la taxe d'aménagement, de permettre le reversement, par délibération, de tout ou partie de cette taxe résultant d'opérations de transformations de bureaux en logements à ses communes membres, compte tenu de la charge des équipements publics relevant de leurs compétences.

Imposer une catégorie d'opérations afin de favoriser leur réalisation peut paraître paradoxal. Il n'en est toutefois rien. En effet, la taxe d'aménagement a pour objet principal de financer la réalisation d'équipements publics rendus nécessaires par les bâtiments construits. Or les opérations de transformation de bureaux en logements, même si elles ne créent pas de surface nouvelle, font venir des populations nouvelles et créent donc des besoins nouveaux, en particulier lorsque des établissements scolaires ou pour la petite enfance doivent être créés ou étendus.

En conséquence, ces opérations peuvent être difficilement supportables financièrement pour les communes ou EPCI, qui seraient donc, en toute logique, réticentes à les autoriser. Il paraît dès lors justifié de soumettre ces opérations à la taxe d'aménagement.

Le rapporteur pour avis considère toutefois nécessaire de mieux cadrer ces dispositions afin de réduire l'impact de la taxe sur l'équilibre économique des projets tout en préservant l'apport de ressources aux collectivités du bloc communal d'un niveau adapté aux besoins créés par ces projets. Il propose donc :

- de transformer l'assujettissement facultatif prévu par le texte en assujettissement de droit, ce qui facilitera l'instauration de la taxe dès le début de 2025, tout en permettant aux autorités locales de renoncer à la taxe en fonction de la situation locale, mais d'instituer uniquement la part communale de la taxe d'aménagement pour ces opérations, en cohérence avec l'objectif de l'article de favoriser l'attribution des autorisations d'urbanisme par la collectivité compétente tout en réduisant d'un tiers le poids de la taxe d'aménagement ;

- d'assujettir à la taxe d'aménagement toutes les transformations de locaux en logements, quelle que soit leur destination d'origine, car la limitation aux transformations de bureaux n'est pas justifiée au regard de l'objectif de la proposition de loi ;

- enfin, d'introduire un abattement de 50 % sur l'assiette de la taxe, afin de prendre en compte l'existence d'équipements déjà financés par elle lors de la construction initiale.

Par ailleurs, dans un souci de clarté du texte et de cohérence de la discussion, il propose de de regrouper dans l'article 2 la définition de l'assiette de la taxe inscrite dans l'article 3.

Enfin, l'article 3 bis B, qui prévoit que l'EPCI pourrait reverser à ses communes membres une partie du produit de la taxe ainsi instituée, est satisfait par le droit existant, qui prévoit déjà une telle mesure pour la taxe d'aménagement dans son ensemble.

B. LES LOCAUX FAISANT L'OBJET D'UNE TRANSFORMATION DEVRAIENT ÊTRE EXONÉRÉS DE LA TAXE SUR LES BUREAUX ET AUTRES LOCAUX PROFESSIONNELS

L'article 3 bis A exonère de la taxe sur les bureaux et autres locaux professionnels (TSB), qui existe en Île-de-France et en Provence-Alpes-Côte d'Azur (PACA), les locaux à usage de bureaux faisant l'objet d'un projet de transformation en logements si un permis de construire a été déposé au cours de l'année précédant la déclaration de la taxe.

Le rapporteur pour avis convient qu'il n'est pas souhaitable de soumettre à la TSB des locaux dont la transformation en logement est en cours. Il note toutefois que la rédaction de l'article peut être améliorée :

- en faisant porter l'exonération sur l'ensemble des transformations de locaux en logements, quelle que soit la destination d'origine tout en ciblant l'exonération sur les locaux destinés à être transformés en locaux à usage d'habitation, pour ne pas favoriser les transformations en meublés de tourisme ou en résidence de tourisme qui ne contribueraient pas à la lutte contre la crise du logement ;

- en appliquant l'exonération à des projets ayant fait l'objet d'une autorisation d'urbanisme (et pas seulement d'un permis de construire) et qui sont vacants, car un bureau toujours occupé doit continuer à être soumis à cette taxe ;

- en prévoyant enfin un mécanisme d'amende pour le cas où l'engagement de transformation des locaux en logements ne serait finalement pas respecté.

La commission des finances propose d'adopter les articles 2 et 3 bis A ainsi amendés.

* 1 IEIF, communiqué de presse, « Crise de la Covid-19 : L'IEIF évalue pour la première fois l'impact potentiel du télétravail sur le parc et la demande de bureaux en Île-de-France, 11 janvier 2021.

* 2 Ministère de la transition écologique et de la cohésion des territoires, Construction de logements - résultats à fin mars 2024, Statinfo n° 646, avril 2024.

* 3 CBRE, Quand les bureaux obsolètes se transforment en logements, étude publiée en décembre 2022.