N° 125

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 3 novembre 2021

AVIS

PRÉSENTÉ

au nom de la commission des lois constitutionnelles, de législation, du suffrage universel, du Règlement et d'administration générale (1) sur le projet de loi ratifiant les ordonnances prises sur le fondement de l'article 13 de la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d' Alsace ,

Par M. Stéphane LE RUDULIER,

Sénateur

(1) Cette commission est composée de : M. François-Noël Buffet , président ; Mmes Catherine Di Folco, Marie-Pierre de La Gontrie, MM. Christophe-André Frassa, Jérôme Durain, Marc-Philippe Daubresse, Philippe Bonnecarrère, Mme Nathalie Goulet, M. Alain Richard, Mmes Cécile Cukierman, Maryse Carrère, MM. Alain Marc, Guy Benarroche , vice-présidents ; M. André Reichardt, Mmes Laurence Harribey, Muriel Jourda, Agnès Canayer , secrétaires ; Mme Éliane Assassi, MM. Philippe Bas, Arnaud de Belenet, Mmes Nadine Bellurot, Catherine Belrhiti, Esther Benbassa, MM. François Bonhomme, Hussein Bourgi, Mme Valérie Boyer, M. Mathieu Darnaud, Mmes Françoise Dumont, Jacqueline Eustache-Brinio, M. Pierre Frogier, Mme Françoise Gatel, MM. Ludovic Haye, Loïc Hervé, Patrick Kanner, Éric Kerrouche, Jean-Yves Leconte, Henri Leroy, Stéphane Le Rudulier, Mme Brigitte Lherbier, MM. Didier Marie, Hervé Marseille, Mme Marie Mercier, MM. Thani Mohamed Soilihi, Jean-Yves Roux, Jean-Pierre Sueur, Mmes Lana Tetuanui, Claudine Thomas, Dominique Vérien, M. Dany Wattebled .

Voir le numéro :

|

Sénat : |

755 (2020-2021) |

L'ESSENTIEL

Réunie le mercredi 3 novembre 2021 sous la présidence de François-Noël Buffet (Les Républicains - Rhône ), la commission des lois a examiné l' avis de Stéphane Le Rudulier (Les Républicains - Bouches-du-Rhône) sur le projet de loi n° 755 (2020-2021) ratifiant les ordonnances prises sur le fondement de l'article 13 de la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d'Alsace (CEA) . La commission des lois s'est saisie pour avis de l'ensemble de ce texte , envoyé pour examen au fond à la commission de l'aménagement du territoire et du développement durable, puisqu'elle avait examiné le projet de loi habilitant le Gouvernement à prendre ces mesures par ordonnances et que ce texte a trait aux compétences de collectivités territoriales, dans leurs relations avec l'État.

Les trois articles de ce projet de loi prévoient la ratification de trois ordonnances , qui semblent respecter le champ de l'habilitation consentie par le Parlement prévue à l'article 13 de la loi n° 2019-816 du 2 août 2019, dont le principal apport est de permettre à la CEA d'instaurer une « taxe poids lourds » sur la voirie routière dont elle est propriétaire.

Si la commission a salué l'opportunité qui lui est donnée de se prononcer sur le dispositif d'ordonnances, dont la ratification expresse par le Parlement n'est que trop rare, elle a déploré que de tels projets de loi de ratification ne soient inscrits à l'ordre du jour par le Gouvernement que lorsque celui-ci réalise la nécessité de dispositions supplémentaires hors du champ d'habilitation . En l'espèce, le troisième article du texte prévoit l'ajout d'un article 4 bis à la troisième ordonnance soumise à ratification qui est, de l'aveu du Gouvernement, hors du champ de l'habilitation accordée par le Parlement .

La commission s'est prononcée en faveur de la ratification des trois ordonnances, sous réserve de l'adoption de vingt amendements tendant notamment à consolider juridiquement les dispositifs proposés et à préserver la libre administration des collectivités territoriales.

I. UN PROJET DE LOI MÊLANT DES MESURES PARAMÉTRIQUES ET UN DISPOSITIF ATTENDU DE LONGUE DATE

A. L'ABOUTISSEMENT D'UNE DEMANDE FORMULÉE DE LONGUE DATE PAR LES ÉLUS ALSACIENS : PERMETTRE LA TAXATION DES POIDS LOURDS SUR LE TERRITOIRE ALSACIEN

1. Une idée ancienne encore jamais concrétisée

Eu égard à leur situation géographique, les axes routiers alsaciens ont connu, à la suite de l'instauration outre-Rhin d'un dispositif « d'écotaxe », dénommé LKW-Maut , un fort report de trafic de poids lourds en provenance d'Allemagne.

Partant de ce constat, les élus locaux et les parlementaires alsaciens se sont mobilisés, à plusieurs reprises, pour que soit déployé un dispositif spécifique de taxation des poids lourds en transit sur les axes alsaciens .

Par le passé, le législateur a d'ores et déjà reconnu, pour certains territoires, la nécessité d'une telle mesure et voté à plusieurs reprises des dispositifs juridiques, circonscrits à l'Alsace ou nationaux, en la matière. Toutefois, l'entrée en vigueur des « écotaxes », alsacienne comme nationale, a été repoussée à plusieurs reprises du fait de difficultés tant techniques que politiques. Ainsi, bien que le consensus local autour de la nécessité d'une taxation poids lourds demeure intact, aucune « écotaxe » n'est entrée en vigueur en Alsace. Prise le 26 mai 2021, cette ordonnance, qui serait ratifiée par l'article 1 er du présent projet de loi, est donc bienvenue dans son principe, en ce qu'elle répond à une demande maintes fois formulée par les élus locaux .

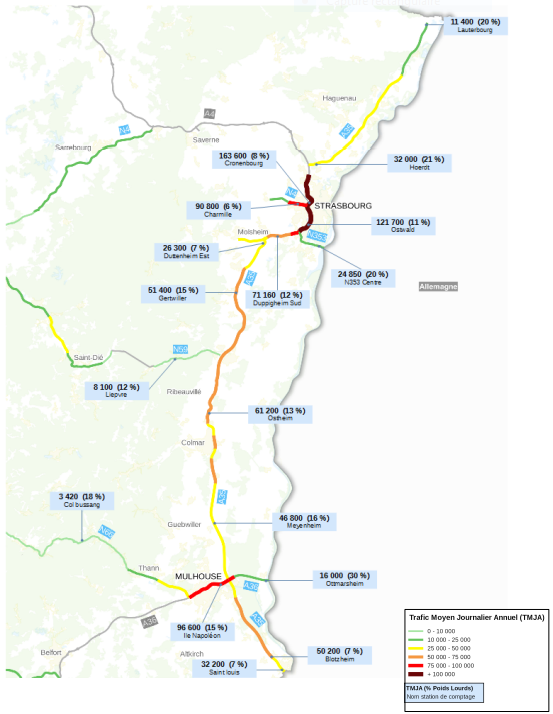

Carte du trafic moyen journalier annuel de

véhicules et de poids lourds

sur le sillon rhénan (en

2019)

Source :

Direction interdépartementale des routes (DIR) de l'Est.

2. Un dispositif conciliant libre administration des collectivités territoriales et respect d'un cadre européen spécifique

Au surplus, le dispositif de l'ordonnance atteint un point d'équilibre satisfaisant entre les marges d'appréciation significatives dévolues à la CEA dans la détermination de cette taxe locale et la transposition du cadre normatif européen, afin d'en garantir le respect. Ce cadre européen est, pour l'essentiel, constitué de la directive 1999/68/CE du 17 juin 1999, dite « Eurovignette », qui fixe les principaux principes applicables aux droits d'usage et aux péages déployés par les États membres sur leurs réseaux routiers.

Dans sa dernière version, la directive ouvre une faculté aux États membres de mettre en place des taxations spécifiques sur le transport routier de marchandises pour les véhicules de plus de 3,5 tonnes 1 ( * ) selon des taux modulés en fonction du nombre d'essieux, du poids en charge et de la classe « EURO » des véhicules taxables .

Par ailleurs, elle prévoit, pour les péages, un double système de taxation : les redevables peuvent ainsi s'acquitter d'une part, d'une redevance d'infrastructures , correspondant au paiement des coûts de construction, d'exploitation, d'entretien et de développement du réseau, et d'autre part, d'une redevance pour coûts externes , destinée à internaliser les coûts de la pollution atmosphérique et sonore résultant du trafic des poids lourds.

Dans le respect de ce cadre européen, le dispositif prévu par l'ordonnance soumise à ratification octroierait à la CEA d'importantes marges de manoeuvre . Celle-ci pourrait ainsi définir les principaux paramètres de la taxe .

Les principaux paramètres de la taxe déterminés par la CEA

Dans le cadre posé par l'ordonnance soumise à ratification, la CEA définirait :

- le réseau taxable ainsi que les sections de tarification (articles 3 et 4 de l'ordonnance) ;

- l' assiette de la taxe (article 8 de l'ordonnance) ;

- le seuil de tonnage à compter duquel un véhicule est taxable (article 2 de l'ordonnance) ;

- les catégories de véhicules taxables (article 11 de l'ordonnance) ;

- la technologie employée pour mesurer l'utilisation du réseau (article 8 de l'ordonnance) ;

- le taux kilométrique et les éventuelles modulations de la redevance d'infrastructures et de la redevance sur coûts externes (articles 9 à 20 de l'ordonnance) ;

- la date d'entrée en vigueur de la contribution, pourvu que celle-ci intervienne avant le 27 mai 2027 (article 56 de l'ordonnance) ;

- les exonérations et taux réduits (articles 21 et 23 de l'ordonnance) ;

- l' affectation des recettes issues de la taxe (article 47 de l'ordonnance) ;

- une fraction du montant de la majoration due en cas de retard de paiement (article 33 de l'ordonnance) ;

- le champ des missions relatives à la mise en oeuvre de la taxe qu'elle souhaite confier à un ou plusieurs prestataires extérieurs (articles 49 à 53 de l'ordonnance).

* 1 Le d) de l'article 2 de la directive « Eurovignette » ouvre la possibilité de taxer les seuls « véhicules à moteur ou ensembles de véhicules articulés prévus ou utilisés pour le transport par route de marchandises, et d'un poids total en charge autorisé de plus de 3,5 tonnes ». Dès lors, en l'état de la directive, toute taxation de véhicules dont le poids total en charge est inférieur à 3,5 tonnes, tels que des véhicules utilitaires légers, est donc proscrite.