B. DONNER DAVANTAGE DE GARANTIES AUX ASSURÉS ET INCITER LES ASSUREURS À EXERCER DANS LES ZONES À FORTE EXPOSITION AUX RISQUES

1. Prévenir le refus d'assurance et inciter les assureurs à exercer dans les zones exposées

Pour mémoire, l'assurance contre les « dommages aux biens » n'est obligatoire que pour les locataires et pour les propriétaires d'immeubles placés en copropriété.

En revanche, les contrats d'assurance contre les dommages aux biens, dès lors qu'ils existent et sont conclus, ouvrent droit à la garantie de l'assuré contre les effets des catastrophes naturelles47(*), de sorte que les entreprises d'assurance doivent insérer dans ces contrats une clause étendant leur garantie aux effets des catastrophes naturelles48(*).

Le bureau central de tarification (BCT), autorité administrative indépendante créée par la loi n° 58-208 du 27 février 1958 et chargée de faire respecter les diverses obligations d'assurance, a pour mission, lorsqu'un assuré s'estime lésé, de garantir le respect de cette obligation.

Ainsi, lorsqu'un assuré s'est vu refuser par une entreprise d'assurance, en raison de l'importance du risque de catastrophes naturelles auquel il est soumis, la souscription d'un des contrats qui ouvrent droit à la garantie « CatNat », il peut saisir le bureau central de tarification, qui impose à l'entreprise d'assurance concernée la souscription du contrat demandé comprenant la garantie contre les effets des catastrophes naturelles. Lorsque le risque présente une importance ou des caractéristiques particulières, le bureau central de tarification peut demander à l'assuré de lui présenter, dans les mêmes conditions, un ou plusieurs autres assureurs afin de répartir le risque entre eux49(*).

En revanche, la seule présence de la garantie « CatNat » dans un contrat de garantie de biens ne crée pas d'obligation pour les entreprises d'assurance de conclure de tels contrats : selon le Conseil d'État, le BCT ne peut être saisi par un assuré que du refus par une entreprise d'assurances d'insérer dans un contrat souscrit par lui une clause étendant la garantie aux dommages liés aux risques de catastrophe naturelle50(*). Le BCT n'est donc compétent que s'il apparaît qu'un refus de souscrire un contrat d'assurance dommages aux biens ne peut en réalité s'expliquer que par le désir de l'assureur d'échapper à l'effort de solidarité nationale envers les effets des catastrophes naturelles51(*).

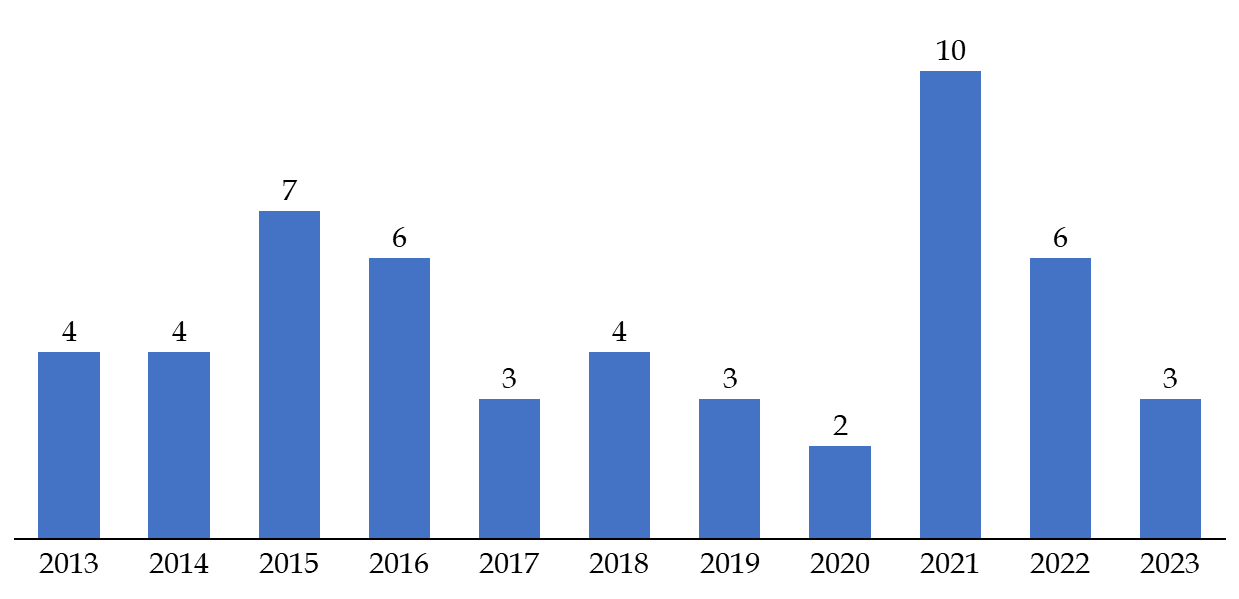

Sur le risque « CatNat », le BCT ne rend chaque année qu'un nombre très limité de décisions, et fait l'objet de peu de saisines, ce qui semble indiquer que des zones particulièrement exposées aux catastrophes naturelles ne seraient pas exclues des politiques de souscription des assureurs et qu'il n'y aurait pas de problème de non-assurance. Ainsi, pour la seule année 2023, le BCT a rendu 337 décisions en matière d'assurance automobile, 136 en matière d'assurance construction, 65 en matière d'assurance médicale, et 127 en matière d'assurance habitation, mais seulement 3 au titre de sa compétence en matière de catastrophes naturelles.

Évolution

du nombre de décisions du BCT sur le risque

« CatNat »

entre 2013 et 2023

Source : commission des finances d'après les réponses du BCT au questionnaire du rapporteur spécial

Il faut noter que le très faible niveau de décisions ne présage pas du nombre de saisines. Ainsi, en 2023, pour 3 décisions, on compte 12 saisines, dont 2 dossiers irrecevables, 6 dossiers recevables mais incomplets du fait de pièces manquantes comme l'état de sinistralité - demandées par le BCT à l'assujetti mais non envoyées -, et un dossier sans suite pour lequel l'assujetti n'a pas souhaité poursuivre la procédure du BCT.

La CCR estime que ce faible nombre de décisions peut également s'expliquer par la méconnaissance du BCT par les particuliers, par les difficultés de saisine - celle-ci est peu digitalisée - et la complexité de procédure. En effet, le requérant ne peut que très difficilement faire la preuve que le refus, par une entreprise d'assurance, de souscrire un des contrats mentionnés à l'article L. 125-1 du code des assurances, est lié à l'importance du risque de catastrophes naturelles auquel il est soumis, hors le cas où l'assureur motive explicitement son refus par ce risque. Dans ce cas, le BCT se déclare incompétent. Il n'est pourtant pas malaisé de concevoir des refus déguisés de la part des assureurs, c'est-à-dire formellement motivés par d'autres motifs, mais s'expliquant en réalité par le risque de catastrophe naturelle.

Eu égard à la difficulté qui s'attache, pour le requérant, à prouver que le refus d'assurance dont il peut faire l'objet est lié au risque de catastrophe naturelle, il paraît nécessaire de mettre en place une présomption de refus pour motif d'expositions aux catastrophes naturelles. Dans des zones exposées - par exemple lorsqu'elles ont déjà fait l'objet d'arrêtés de reconnaissance de catastrophe naturelle - le requérant qui se verrait refuser la souscription d'un contrat d'assurance pourrait saisir le BCT, qui serait compétent. Cette présomption, toutefois, ne serait pas irréfragable, et la charge de la preuve incomberait à l'assureur : s'il parvenait à démontrer que son refus n'est pas motivé par le risque de catastrophe naturelle, mais seulement dans ce cas, le BCT ne pourrait alors pas lui imposer la souscription du contrat demandé comprenant la garantie contre les effets des catastrophes naturelles.

Recommandation : instaurer une présomption de refus d'assurer pour motif d'exposition aux catastrophes naturelles dans les zones exposées en cas de saisine du Bureau central de tarification.

D'une manière générale, le taux de présence des compagnies d'assurances sur le territoire est mal connu. La direction générale du Trésor a ainsi affirmé devant le rapporteur spécial qu'elle ne pouvait pas évaluer avec précision la progression des tensions sur le marché de l'assurance des catastrophes naturelles, et que la mise en place d'un observatoire dédié serait une idée pertinente. Le rapporteur spécial partage cette position.

Recommandation : mettre en place un observatoire de la concurrence en matière d'assurance des risques naturels majeurs.

Le cas de l'Outre-mer est spécifique. Tandis que le taux de couverture des assurances multirisques habitation (MRH) est supérieur à 95 % en moyenne sur l'ensemble du territoire français, il est de 68 % à La Réunion, de 62 % en Martinique, de 59 % en Guadeloupe, de 49 % en Guyane et enfin seulement de 6 % à Mayotte52(*).

Selon la direction générale des outre-mer, qui s'appuie sur un rapport de l'IGF et du CGEDD de 2020, les causes de ces faibles taux de couvertures sont notamment une « proportion importante de biens immobiliers non-assurables, tant du fait de leur exposition à des risques certains, du fait de l'irrégularité des constructions ou de leur emplacement, ou encore de leur faible valeur vénale » et le fait que « Le nombre d'acteurs présents dans les outre-mer serait peu élevé, ce qui réduit la mutualisation des risques et conduit à une tarification chère, peu accessible »53(*). L'une des raisons de cette faible présence est que les assureurs disposent de peu de données sur les risques en Outre-mer, et l'augmentation des tarifs de la réassurance auprès de la CCR à la suite de l'ouragan Irma a pu avoir un effet dissuasif.

Les conséquences du changement climatique sur la sinistralité en Outre-mer sont également mal connues. L'étude de la CCR d'octobre 2023 précédemment mentionnée ne comporte pas d'éléments spécifiques sur ces territoires. Toutefois, la direction générale des outre-mer a indiqué au rapporteur spécial que « Météo-France mène par ailleurs des travaux afin de disposer à la fin de l'année 2025 de projections climatiques régionalisées pour les différents territoires d'outre-mer. »54(*)

Recommandation : réaliser un panorama complet de l'assurance des risques naturels majeurs en outre-mer.

2. Les assurés ne doivent pas payer à plusieurs reprises la franchise en cas de successions de catastrophes naturelles

À la suite des inondations récentes dans le Pas-de-Calais, le ministre de l'économie et des finances a déclaré qu'« Il ne serait évidemment pas acceptable qu'un habitant inondé deux fois en deux mois, et qui n'aurait même pas pu bénéficier du lancement de travaux de rénovation, se voit doubler sa franchise. J'ai donc fait le point avec les assureurs. [...] [Ils] s'engagent à ce qu'il n'y ait pas de franchise demandée deux fois aux particuliers »55(*).

Cette mesure était indispensable : il n'aurait pas été équitable que des particuliers qui se retrouvent sinistrés à plusieurs reprises soient obligés de payer plusieurs fois la franchise. Cependant, pour formuler cette demande, le ministre s'était appuyé sur un « guide d'indemnisation » des assureurs, qui n'a en lui-même pas de valeur légale. Cette situation a conduit à des controverses sur l'application effective de l'engagement de ne pas faire payer une double franchise.

Selon la direction générale du Trésor, cette confusion provient de ce que les bâtiments qui ont été reconstruits entre temps ne sont pas couverts par cet engagement, et de plus, des franchises différentes peuvent s'appliquer simultanément lorsque plusieurs catégories de biens (automobile et habitation par exemple) sont touchées par la même catastrophe naturelle.

Ces incertitudes plaident pour l'inscription dans la loi du principe selon lequel la franchise ne doit être payée qu'une fois lors de la succession rapide de plusieurs catastrophes naturelles. Cette nouvelle disposition permettrait ainsi de clarifier le champ de l'exemption de la double-franchise.

Recommandation : inscrire dans la loi le principe du paiement unique de la franchise d'assurance lors de la succession rapide de plusieurs catastrophes naturelles de même nature.

3. Il faut davantage encadrer les expertises pour rétablir la confiance avec les assurés

L'expertise en assurance pour les catastrophes naturelles fait aujourd'hui face à une crise de confiance. Le député Vincent Ledoux, dans le cadre de la mission qu'il menait sur le retrait-gonflement des argiles, a ainsi déclaré aux Assises de la sécheresse, organisées par la Compagnie des experts agréés : « Les victimes et les maires que j'ai rencontrés estiment très majoritairement que les experts sont de mèche avec les assurances, que le système est verrouillé, et qu'ils ne s'en sortiront pas. »56(*) Le journal « Challenges », titrait également, dans le contexte des inondations du Pas-de-Calais : « Inondations, incendies... Peut-on faire confiance aux experts d'assurance ? »57(*).

Les représentants des experts en assurance, entendus par le rapporteur spécial, se sont étonnés de cette appréciation négative dans le débat public, en insistant sur les compétences techniques nécessaires pour exercer ce métier et les règles déontologiques de la profession. Le rapport Ledoux relève à cet égard qu'« aucune preuve de pression directe des assurances sur les experts s'agissant de dossiers individuels n'a été relevée par la mission »58(*). Les experts d'assurance ont toutefois souligné que la situation actuelle n'est pas satisfaisante, et que des mesures peuvent être prises pour rétablir la confiance entre les experts et les assurés.

La loi n° 2021-1837 relative à l'indemnisation des catastrophes naturelles du 28 décembre 2021, dite loi Baudu, a représenté une première avancée en prévoyant que « l'assureur informe l'assuré de sa faculté de faire réaliser une contre-expertise dans les conditions prévues au contrat et de se faire assister par un expert de son choix » et que : « l'assureur communique à l'assuré le rapport d'expertise définitif relatif au sinistre déclaré » (article 6). La Fédération des sociétés d'expertise a par ailleurs tiré un bilan positif de cette dernière disposition, en soulignant qu'elle a permis de faire évoluer les pratiques de la profession afin de faciliter une meilleure compréhension par l'assuré des conclusions de l'expertise.

Il n'existe aujourd'hui aucune qualification minimale requise pour exercer en tant qu'expert en assurance dans le domaine des catastrophes naturelles, malgré la technicité du sujet. Dans la pratique, à la suite d'une formation initiale de deux ans, les professionnels apprennent le métier sur le terrain, dans le cadre d'une formation interne au sein des entreprises, qui peut durer entre cinq et huit ans. Cependant, l'absence de qualification minimale reconnue peut conduire à des abus. Par conséquent, le rapporteur est favorable à une reconnaissance officielle, qui pourrait prendre la forme de la mise en oeuvre d'un « label » à destination des experts.

Il conviendrait toutefois de rester prudent lors de la mise en place de cette forme de labellisation : elle ne devrait pas conduire à provoquer une « pénurie » d'experts spécialisés en la matière. Il convient donc de se régler au plus près de ce qui est déjà effectué dans la pratique.

Recommandation : mettre en place une labellisation « CatNat » pour garantir un niveau « socle » de formation des experts en assurance pour les catastrophes naturelles.

Des garanties d'indépendance doivent également être inscrites dans la loi. À l'heure actuelle, il est possible pour l'expertise d'être rémunérée en fonction de son résultat, ce qui n'est bien entendu pas acceptable. Il convient également d'interdire les liens capitalistiques entre la société d'experts et l'assureur.

Recommandation : interdire la rémunération des experts en fonction des conclusions de l'expertise, ainsi que les liens capitalistiques entre la société d'experts et l'assureur.

* 47 Article L. 125-1 du code des assurances.

* 48 Article L. 125-2 du code des assurances.

* 49 Article L. 125-6 du code des assurances.

* 50 Décision du Conseil d'État, 8ème et 3ème sous-sections réunies, du 15 juin 2005, 266970, Département de Corse du Sud.

* 51 Réponses du BCT au questionnaire du rapporteur spécial.

* 52 Chiffres tirés de l'enquête « Budget de famille de l'INSEE ».

* 53 Réponses de la direction générale des outre-mer au questionnaire du rapporteur spécial.

* 54 Réponses de la direction générale des outre-mer au questionnaire du rapporteur spécial.

* 55 Bruno Le Maire, ministre de l'économie et des finances, cité dans l'article « Inondations dans le Pas-de-Calais : les assureurs n'appliqueront pas deux fois la franchise aux sinistrés », Sébastien Acedo, L'argus de l'assurance, 7 janvier 2024.

* 56 Vincent Ledoux, 6 octobre, cité par l'article « Catastrophes naturelles : les experts sur la sellette », Géraldine Dauvergne, L'argus de l'assurance, 17 avril 2024.

* 57 4 janvier 2024.

* 58 Rapport « RGA, n'attendons pas que ce soit la cata ! », Vincent Ledoux, octobre 2023, page 39.