B. DES RELATIONS AVEC L'EUROPE TEINTÉES D'AMBIVALENCE ET MARQUÉES PAR UNE DEMANDE D'ALIGNEMENT

1. Une demande récurrente de partage du fardeau mais une réticence à reconnaître le projet de défense européenne

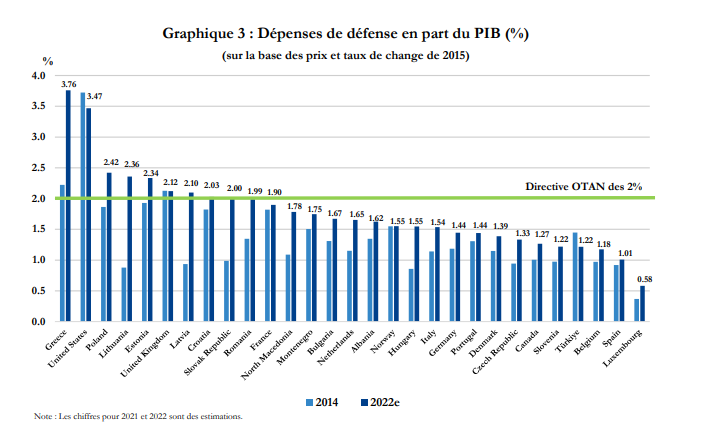

La question du partage du fardeau (« burden sharing »), c'est-à-dire des dépenses consenties pour leur sécurité par les pays européens n`est pas récente 16 ( * ) .

Elle se posait déjà au moment de la création de l'Alliance atlantique qui, par ailleurs, a suscité de nombreuses controverses aux États-Unis, notamment du fait de la méfiance et des critiques du courant isolationniste. Les États-Unis envisageaient alors le déséquilibre des contributions à la sécurité commune, inévitable compte tenu de la faiblesse des moyens des Alliés européens au sortir de la guerre, comme une situation provisoire, qui durerait le temps que ces derniers reconstituent leurs capacités militaires pour assurer eux-mêmes leur défense.

C'est pourquoi des demandes de rééquilibrage s'expriment dès les années 60, devenant plus insistantes au fur et à mesure du redressement économique des Alliés européens. Le partage du fardeau devient un thème récurrent des relations transatlantiques . Evoquée avec une brutalité particulière par Donald Trump qui va jusqu'à menacer de remettre en cause l'engagement américain si aucun effort supplémentaire n'était réalisé, cette question reste d'actualité et fut très présente lors des échanges que nous avons pu avoir avec la Représentation permanente américaine auprès de l'OTAN.

Source : OTAN

La hausse inédite et significative des budgets militaires des États membres de l'UE (près de 200 milliards d'euros d'augmentation, dont 100 milliards d'euros pour la seule Allemagne) à la suite du déclenchement de la guerre en Ukraine et de la montée des tensions sur le flanc est va donc dans le sens de ce que souhaitent les États-Unis.

Pour eux, cet effort de défense ne peut se concrétiser autrement que dans le cadre de l'OTAN , sous la forme d'un pilier européen de l'Alliance et de préférence à travers l'achat de matériels américains.

Entre 2007 et 2016, près des deux tiers 17 ( * ) des achats européens d'armes ont été effectués hors de l'UE et principalement aux États-Unis. La tendance s'est intensifiée depuis le lancement par le gouvernement américain en 2018 du Programme d'incitation à la recapitalisation européenne (ERIP ), doté de 190 millions de dollars, qui encourage les anciens pays du Pacte de Varsovie à se débarrasser de leurs équipements militaires hérités de l'époque soviétique au profit d'armes plus modernes. Cela se traduit par l'achat massif de F35, blindés, missiles et pièces d'artillerie de fabrication américaine.

Il est vrai que l'attractivité et la puissance du marché américain de l'armement sont sans équivalent . Les cinq premières entreprises du secteur au niveau mondial sont américaines (Lockheed Martin, Raytheon, Boeing, Northrop Grumman et General Dynamics) et représentent à elles seules 54 % des ventes d'armes dans le monde et près de 180 milliards de dollars de chiffre d'affaires 18 ( * ) . Par comparaison, l'industrie européenne de défense apparaît peu compétitive, morcelée et pénalisée par des logiques non coopératives entre les États membres.

Or, cette concurrence exacerbée à laquelle se livrent les États-Unis pour les contrats d'armement européens est particulièrement préjudiciable aux grands projets structurants pour l'avenir de la défense européenne , tels que le système de combat aérien du futur (SCAF) et le système principal de combat terrestre (MGCS). Elle est un obstacle majeur à la construction d'une défense européenne qui nécessite de prendre appui sur une base industrielle et technologique de défense (BITD) européenne solide et autonome.

Il est vrai que les États-Unis continuent à percevoir le projet de défense européenne comme concurrent - et non complémentaire - de l'OTAN. C'est par exemple le cas s'agissant du projet de mise en place d'une force de réaction rapide de l'UE composée de 5 000 soldats, à l'horizon 2025. Ils se montrent aussi très méfiants à l'égard des initiatives européennes de défense que sont le Fonds européen de défense (FED) et la coopération structurée permanente (CSP) qu'ils accusent de viser à leur restreindre l'accès au marché européen de défense 19 ( * ) et qu'ils cherchent absolument à pénétrer. C'est ainsi qu'ils ont obtenu récemment une perspective de coopération avec l'Agence européenne de défense (AED). De fait, le ma rché européen de la défense reste assez ouvert et l'est en tout cas beaucoup plus que celui des États-Unis. Entre 2007 et 2017, les pays de l'UE n'auraient obtenu que 1,4 % de tous les achats d'armement du département américain de la défense.

Ces réticences américaines à comprendre le projet européen de défense expliquent sans doute les difficultés rencontrées pour faire mentionner la coopération OTAN-UE dans le nouveau Concept stratégique de l'OTAN, adopté au sommet de Madrid des 28-30 juin 2022, de même que le report du projet de déclaration OTAN-UE.

Certes la référence à la défense européenne dans la Déclaration bilatérale de Rome d'octobre 2021 constitue une avancée. Des interlocuteurs ont également affirmé qu'au sein de l'administration américaine, les esprits évoluaient lentement mais positivement sur cette question. Néanmoins, l'impression générale est que nos partenaires américains restent dubitatifs vis-à-vis du projet d'autonomie stratégique européenne , a fortiori dans un contexte de menace de guerre conventionnelle et de retour à la problématique de défense territoriale en Europe.

2. Une attente d'alignement systématique sur les priorités stratégiques américaines

L'approche américaine de l'Europe - qu'il s'agisse de l'OTAN ou de l'UE - n'est pas dénuée d'arrière-pensées et s'inscrit pleinement dans la stratégie de compétition avec la Chine.

? C'est particulièrement explicite dans le cadre de l'OTAN, où les États-Unis mènent depuis des mois, avec le soutien de nombreux alliés d'Europe centrale et orientale, une offensive visant à la prise en compte de la Chine comme menace .

En témoigne le concept « d'OTAN globale » mis en avant par le secrétaire général de l'OTAN Jens Stoltenberg dans son Agenda 2030, présenté comme une contribution au processus de réflexion devant conduire à l'adoption d'un nouveau Concept stratégique de l'Alliance.

Les États-Unis font valoir le fait que les activités malveillantes de la Chine ne se limitent pas à la région indopacifique - où les pays européens ont d'ailleurs des intérêts - mais se déploient aussi dans l'espace euro-atlantique (investissements dans les infrastructures, influence, intelligence économique...) et dans les milieux non territorialisés (espace exo-atmosphérique, cyberespace).

Cette question de la menace chinoise était, malgré l'actualité de la guerre en Ukraine, très présente dans les débats autour du Sommet de Madrid. Les États-Unis, qui souhaitaient l'inscription dans le concept d'un langage dur sur la Chine, ont mis l'accent sur l'accélération du rapprochement entre Pékin et Moscou à l'occasion de ce conflit et imposé la participation de quatre partenaires de la région indopacifique (Australie, Corée du sud, Japon, Nouvelle-Zélande) à une session de ce Sommet. Finalement, si le nouveau concept stratégique de l'OTAN adopté au sommet de Madrid des 28-30 juin 2022 renforce le langage sur la menace russe, qualifiée de « menace la plus importante et la plus directe pour la sécurité des Alliés et la stabilité dans la région euro-atlantique », il mentionne aussi pour la première fois la Chine « dont les ambitions déclarées et les politiques coercitives remettent en cause nos intérêts, notre sécurité et nos valeurs ».

Il faut observer, à cet égard que les États-Unis ne déconnectent pas la guerre qui se déroule en Ukraine de la rivalité stratégique avec la Chine mais lient au contraire étroitement les deux dossiers . Lors de sa récente tournée en Indopacifique, le secrétaire à la Défense Lloyd Austin a dressé un parallèle entre l'invasion russe de l'Ukraine et les menaces sur la sécurité dans la région, insistant sur les dangers de la remise en cause de l'ordre international fondé sur les règles et des principes d'intégrité territoriale et de souveraineté. Ainsi, le soutien des États-Unis à l'Ukraine est aussi un message vis-à-vis de Pékin et une mise en garde contre toute tentation de la Chine de s'en prendre à Taïwan.

Or, la France doute que « l'otanisation » de la question chinoise, qui implique sa militarisation, soit dans l'intérêt des Européens . De fait, les problèmes rencontrés dans la relation avec la Chine touchent à de nombreux champs qui sont loin d'être exclusivement militaires (innovation, technologies, questions commerciales...).

? De la même manière, l'intérêt porté par l'administration Biden aux institutions européennes pourrait être aussi lié à la perspective de développer avec l'UE des coopérations renforçant le positionnement américain face à la Chine .

Il s'agit là d'une différence essentielle avec l'administration Trump qui privilégiait une approche unilatérale dans la compétition des États-Unis avec la Chine 20 ( * ) . Sur ce dossier, les États-Unis considèrent désormais l'Union européenne comme un partenaire de premier plan.

Celle-ci, il est vrai, a commencé à reconnaître plus tardivement que les États-Unis les problèmes posés par l'évolution de la Chine sur le plan économique (aides aux entreprises publiques, transferts forcés de technologies) et politique (renforcement du contrôle du pouvoir central sur la vie publique, atteintes aux droits de l'Homme), la communication conjointe 21 ( * ) « Sur les relations UE-Chine - Une vision stratégique » du 12 mars 2019, qui qualifie pour la première fois la Chine de « rival systémique », marquant à cet égard un tournant.

Les États-Unis misent beaucoup sur le Conseil du Commerce et des Technologies, récemment mis en place avec Bruxelles pour dialoguer des sujets bilatéraux et tenter d'aplanir les divergences, qu'ils perçoivent surtout comme un instrument pour faire pression sur la Chine et contrer l'influence économique chinoise .

Ils se montrent ainsi particulièrement intéressés par le pouvoir régulateur de l'UE , cette capacité - parfois appelée « effet Bruxelles » - qu'elle a, par son poids économique et sa puissance normative, à réguler les marchés mondiaux. Les initiatives mises en oeuvre par Bruxelles dans le domaine de la lutte contre les campagnes de désinformation en ligne suscitent également leur intérêt.

Par ailleurs, les États-Unis s'impliquent particulièrement dans les dialogues avec l'UE sur l'Indopacifique et sur la Chine et se montrent désireux d'avancer dans la recherche de synergies entre l'initiative américaine « Build back better for the world » et l'initiative européenne « Global gateway » qui visent toutes deux à établir des réseaux (dans le domaine des transports, de l'énergies, des données...) fondés sur des principes (respect du droit, des intérêts des pays d'accueil et de l'environnement) s'opposant à ceux de l'initiative chinoise de connectivité « One Belt, one Road », qui crée des dépendances économiques dans les pays tiers.

Cette recherche de convergences ne saurait masquer des divergences d'approches et d'intérêts entre les États-Unis et l'Union européenne .

Ainsi, nos préoccupations économiques par rapport à la Chine ne sont pas identiques. Pour nous, elles portent surtout sur les distorsions de concurrence liées aux subventions publiques, alors que pour les États-Unis, la question de la protection de la propriété intellectuelle est prioritaire. Par ailleurs, nos vues sur les questions commerciales (rôle de l'OMC) divergent , ainsi que sur les sujets numériques et de cybersécurité. Sur la question des normes, il faut prendre garde à ce que la recherche de convergences ne se traduise pas par un alignement vers le bas. Enfin, malgré un durcissement récent de sa rhétorique, l'UE est de fait un partenaire économique important de la Chine et n'est sans doute pas prête à envisager un découplage total avec celle-ci.

Par ailleurs, l'UE est attachée à l'idée d'un dialogue - fût-il critique - avec la Chine, estimant nécessaire de coopérer avec elle pour répondre à des enjeux mondiaux tels que le changement climatique, le développement ou encore la non-prolifération des armes nucléaires. Dans la région indopacifique, elle souhaite pouvoir nouer des partenariats en fonction de ses intérêts sans devoir entrer dans le cadre des alliances fixé par l'administration Biden.

3. Des relations économiques denses mais marquées par des tensions et des déséquilibres

a) Des relations économiques denses

Les relations économiques entre l'Union européenne et les États-Unis sont particulièrement importantes, non seulement au plan commercial (leurs flux commerciaux de biens représentent 556 milliards d'euros en 2020, soit 42 % de ces flux à l'échelle mondiale 22 ( * ) ), mais plus encore en termes d'investissements directs (IDE) : les IDE européens aux États-Unis représentent environ 60 % du total des IDE européens et réciproquement.

L'implantation en 2015 d'Airbus dans l'Alabama, destinée à faciliter les ventes de l'avionneur sur le marché américain - notamment après la perte d'un marché, initialement remporté, pour la fourniture d'avions ravitailleurs à l'US Air force - illustre l'importance de cette politique d'investissements directs.

Il s'agit d'une relation économique globalement équilibrée. En effet, si la balance est à l'avantage de l'UE en matière d'échanges de biens (+150,1 milliards d'euros en 2020), elle est positive pour les États-Unis en termes d'échanges de services (+78,1 milliards d'euros). En outre, l'Union européenne a un léger déficit dans le flux de revenus générés par les investissements directs américains en Europe, ces derniers étant supérieurs en stock (2317 milliards d'euros en 2020) et en flux (265,7 milliards d'euros) aux investissements directs étrangers européens aux États-Unis (respectivement 2090 milliards d'euros et 218,2 milliards d'euros) 23 ( * ) . Cette situation est liée notamment au mode d'internationalisation des entreprises américaines, en particulier dans le secteur du numérique (GAFAM) et des choix de localisation d'actifs immatériels comme les brevets 24 ( * ) .

Le déficit commercial américain vis-à-vis de l'Union européenne, quoiqu'ancien, était devenu un sujet particulièrement conflictuel sous la présidence de Donald Trump . Celui-ci avait notamment menacé l'Allemagne, qui en était la principale cause, de surtaxer de 25% ses exportations d'automobiles à destination des États-Unis. Cette menace très lourde pour l'industrie automobile allemande avait conduit le président de la Commission européenne, Jean-Claude Juncker, à aller négocier en juillet 2018 un « armistice commercial » à Washington en contrepartie d'un engagement européen à acheter davantage de soja et de gaz naturel liquéfié américain.

Les États-Unis ont investi en Europe plus que dans n'importe quelle autre région du globe. L'Union européenne et les États-Unis entretiennent la relation économique la plus intégrée au monde .

Cette interdépendance crée des liens profonds et variés, en termes de flux humains, de propriété intellectuelle ... Le montant des dépenses de recherche et développement de l'Union européenne aux États-Unis et des États-Unis dans l'Union européenne représente ainsi 80 milliards de dollars. Les échanges économiques entre l'Union européenne et les États-Unis créent 8 millions d'emplois.

Il faut noter par ailleurs que ces importants échanges économiques ne s'inscrivent dans aucun accord ou cadre institutionnel de type accord de libre-échange ou accord d'association, le projet d'un partenariat transatlantique de commerce et d'investissement (PTCI ou TTIP en anglais) ayant été abandonné en 2016 à la suite de l'élection de Donald Trump. Leur développement a bénéficié d'initiatives ponctuelles (comme le « US-EU regulatory dialogue ») et s'appuie désormais sur le Conseil du Commerce et des Technologies mis en place en 2021.

Un bilan sur les dépendances stratégiques de l'UE réalisé en 2021 a recensé 5000 produits et en a identifié 137 pour lesquels l'Union européenne était très dépendante d'importations de pays tiers. Les trois premiers pays sources de ces 137 produits sont la Chine (52% de la valeur de ces biens), suivie du Vietnam (11%) puis du Brésil (5%), les États-Unis ne représentant quant à eux que 3 % de cette valeur . L'étude montre par ailleurs que les États-Unis sont beaucoup plus dépendants de l'UE (260 produits 25 ( * ) ) que l'UE des États-Unis (15 produits 26 ( * ) ) En revanche, les États-Unis et l'Union européenne ont de nombreuses dépendances en commun vis-à-vis de la Chine.

Des relations économiques fortes entre la France et les États-Unis

La France et les États-Unis entretiennent des liens économiques très forts et mutuellement bénéfiques . Après une décennie de croissance ininterrompue des échanges commerciaux bilatéraux, la crise sanitaire et économique avait cependant considérablement affecté le volume de biens et services échangés en 2020. L'année 2021 marque un rebond des flux bilatéraux, portés par une reprise économique vigoureuse et par les plans de soutien et d'investissement déployés dans les deux économies.

En 2021, la France était la 5 ème destination des exportations américaines de biens et le 4ème partenaire commercial des États-Unis en Europe . La relation commerciale franco-américaine est équilibrée selon les données françaises (2,2 milliards d'euros d'excédent pour la France en 2021), mais les données américaines enregistrent un excédent français élevé (21 milliards de dollars en 2021).

Les investissements directs réciproques forment un élément majeur de la relation économique bilatérale : la France a renforcé sa place en tant qu'investisseur de premier plan aux États-Unis, et occupe le 5ème rang. Réciproquement, les États-Unis sont la première source d'investissements étrangers en France en 2019.

b) Des tensions liées au protectionnisme américain

Ces relations économiques sont cependant affectées depuis une dizaine d'années par l'affirmation d'un fort protectionnisme américain , que ce soit par des politiques visant à favoriser l'achat de produits américains sur le marché domestique ou par des mesures unilatérales visant les pays tiers.

Cette priorité donnée par les États-Unis à la défense de leurs intérêts nationaux au détriment du libre-échange (dont ils avaient pourtant été les promoteurs durant les décennies antérieures) s'est exprimée de manière particulièrement radicale sous Donald Trump , mais reste valide sous l'administration Biden, même si celle-ci s'est attachée à apaiser, au moins temporairement, les différends les plus importants avec l'Union européenne.

Le marché américain reste difficile à pénétrer pour les entreprises européennes et la tendance se durcit, notamment en ce qui concerne les marchés publics , la présidence Biden ayant récemment pris des mesures visant à renforcer les exigences du Buy American Act.

Le durcissement du Buy American Act

Loi ancienne puisqu'elle date de 1933, le Buy American Act impose que les biens achetés par l'administration fédérale dans le cadre des marchés publics soient produits sur le territoire américain et comporte des composants américains dans une proportion qui a longtemps été fixée à au moins 50 % de leur coût. Les produits étrangers ne sont pas exclus mais sont frappés d'une pénalité allant de 6 % à 12 % si le fournisseur est en concurrence avec une grande ou une petite entreprise américaine, et de 50 % pour les commandes passées par le département de la défense.

Sous Donald Trump, le seuil de composants américains requis dans les produits finis ou matériaux de construction a été augmenté à 55 % voire à 95% pour les produits finis ou matériaux de construction constitués entièrement ou principalement de fer ou d'acier. La pénalité de prix pour les produits étrangers a en outre été augmentée de 6 à 20 % pour les grandes entreprises et de 12 à 30 % pour les petites entreprises.

Le président Joe Biden a prévu d'aller plus loin en augmentant progressivement de 55 à 75% le seuil de composants produits aux États-Unis, cette proportion étant désormais mesurée en fonction de la valeur et non plus du coût.

Par ailleurs, après avoir constaté la pénurie préoccupante de micro-processeurs à l'échelle mondiale à la suite de la pandémie, le président Joe Biden a pris un décret visant à sécuriser les filières d'approvisionnement américaines dans le domaine des puces électroniques, des batteries électriques, des métaux rares et des principes actifs de médicaments. Les produits et composants relevant de ces domaines stratégiques et fabriqués aux États-Unis bénéficient désormais de tarifs préférentiels

Un exemple de cette orientation protectionniste est un projet de loi actuellement en discussion visant à favoriser l'achat par les Américains de voitures électriques produites aux États-Unis par des entreprises américaines par un dispositif incitatif dont les critères (batteries produites aux États-Unis, représentation syndicale dans l'entreprise) tendent à exclure celles produites par les fabricants européens présents dans le pays.

En outre, sous couvert de divers contrôles (sécurité nationale, lutte contre les influences étrangères...), les règles américaines en matière de contrôle des investissements étrangers, mises en oeuvre par le Committee on Foreign Investment in United States (CFIUS) tendent à entraver la capacité des compétiteurs étrangers à s'implanter sur le territoire américain, la cible principale de cet organisme étant cependant les investissements chinois.

Un autre exemple récent est la mise en place récente d'exigences de certifications de cyberprotection à l'égard d'entreprises étrangères souhaitant être intégrées à une chaîne d'approvisionnement américaine dans le domaine de la défense, ce qui leur impose de se soumettre à des audits menés par les États-Unis.

Le contrôle des exportations exercé par l'administration américaine constitue un autre sujet difficile. S'il vise en principe les entreprises exportatrices américaines, il fait l'objet, d'une application extraterritoriale qui peut se révéler particulièrement pénalisante pour les entreprises des pays tiers, en particulier les entreprises européennes.

C'est particulièrement vrai en matière d'exportations de biens sensibles : en vertu des règlementations américaines ITAR et EAR 27 ( * ) , les entreprises européennes désireuses d'exporter des matériels d'armement ou des biens à double usage intégrant un composant d'origine américaine doivent obtenir de l'administration américaine des licences impliquant qu'elles se soumettent à des contrôles préalables et qu'elles respectent des règles strictes dont la méconnaissance peut conduire à des sanctions administratives et pénales importantes. Ces inspections contraignent en outre les entreprises concernées à mettre à la disposition de l'administration américaine de l'information économique sensible pouvant ultérieurement être utilisée à leurs dépens.

Ces contraintes des réglementations sur le contrôle export, accentuées par le manque de visibilité des industriels et de l'État sur les changements dans le classement des différents composants, ont conduit la France à privilégier désormais des systèmes d'armes ne comprenant pas de composant visé par la réglementation ITAR (« ITAR-free »), la « désitarisation » complète des systèmes français existants étant cependant hors de portée (à titre d'exemple, selon la Direction générale de l'Armement, « désitariser » le missile air-air Meteor coûterait 900 millions d'euros et prendrait dix ans).

Il faudra, à cet égard, être vigilant sur un possible renforcement, dans le cadre de la politique de découplage vis-à-vis de la Chine, des contrôles américains sur les exportations européennes dès lors que les biens exportés contiendraient des intrants d'origine américaine considérés comme relevant de technologies sensibles. En effet, selon la Direction générale du Trésor, environ 18 % des intrants étrangers contenus dans les exportations de l'UE vers la Chine sont d'origine américaine. Une telle orientation serait particulièrement préjudiciable à la France qui compte parmi les États européens ayant la part d'intrants américains la plus élevée. À cet effet pourrait s'ajouter celui des mesures symétriques que la Chine mettrait en oeuvre en réaction, ciblant les intrants chinois dans les exportations européennes vers les États-Unis, l'Europe se trouvant ainsi prise au piège du découplage des chaînes de valeur sino-américaines 28 ( * ) .

c) Des sanctions économiques américaines toujours à l'oeuvre

Il faut bien sûr évoquer la question de la portée extraterritoriale des sanctions internationales américaines . Ces sanctions sont imposées par l'administration américaine à des individus ou entreprises américaines (sanctions primaires) mais aussi à des individus ou entreprises de pays tiers (soit directement par des sanctions dites secondaires, soit par l'interprétation extensive du lien de rattachement aux États-Unis - « l'us-nexus ») qui enfreignent des législations ou des régimes de restrictions économiques (interdiction d'échanger des biens, services, technologies, gel des avoirs, restrictions d'accès aux services financiers...) mis en place unilatéralement par les États-Unis contre certains États (Iran, Corée du Nord, Cuba, Syrie...).

Ces sanctions - non conformes aux règles de l'OMC - s'appuient sur des lois extraterritoriales qui, pour certaines, sont déjà assez anciennes ( Foreign corrupt practice Act (FCPA) de 1977, qui réprime la corruption internationale, la loi Helms-Burton de 1996, qui renforce l'embargo contre Cuba et interdit toute relation commerciale avec ce pays, et la loi d' Amato-Kennedy de 1996, qui sanctionne les États-voyous pour leur soutien au terrorisme international) mais qui depuis les années 2000 sont particulièrement utilisées par l'administration américaine. En juin 2021, les États-Unis imposaient ainsi 36 régimes de sanctions contre des États, groupes ou individus. Ils sont le pays qui a imposé le plus grand nombre de régimes de sanctions (120) 29 ( * ) .

Les sanctions donnent lieu au paiement d'amendes très élevées par les entreprises visées. Alstom a ainsi été condamné à verser 772 millions de dollars en 2014 pour des faits de corruption, BNP a dû payer 9 milliards de dollars en 2015 pour avoir violé des embargos (Cuba, Libye, Iran et Soudan), Sanofi a payé 25 millions de dollars en 2018 sur le fondement du FCPA.

Si les entreprises étrangères comptent pour seulement 30 % des enquêtes, elles représentent en revanche 67 % des amendes payées 30 ( * ) .

Selon une évaluation du think tank européen ECFR 31 ( * ) , les sanctions extraterritoriales contre l'Iran auraient coûté près de 19 milliards d'euros aux entreprises de l'UE depuis leur réimposition en 2018 par les États-Unis 32 ( * ) (contrats non réalisés, investissements perdus).

A ce coût direct s'ajoute celui - également substantiel - de la perte d'opportunités commerciales . On estime ainsi qu'entre 3 et 4 milliards d'euros d'investissements n'ont pu être réalisés par des entreprises françaises du fait de la politique de « pression maximale » exercée par les États-Unis contre l'Iran à travers les sanctions entre 2018 et 2020.

Il faut aussi souligner le coût indirect croissant en termes de dépenses de conformité (investissements dans des outils informatiques de traitement automatisé des alertes, actions de formation et sensibilisation...), d'autant que face à l'incertitude, les acteurs, notamment des secteurs bancaire et financier, tendent à faire preuve de prudence excessive pour réduire leur exposition au risque (phénomène dit « d'overcompliance »). En effet, l'incertitude de se trouver ou non dans le champ des sanctions, liée à l'interprétation du lien de rattachement aux États-Unis (qui peut être l'utilisation du dollar dans les transactions mais aussi un simple e-mail transitant par des serveurs américains) est particulièrement pénalisante pour les opérateurs économiques.

Instrument de politique étrangère particulièrement prisé par les États-Unis, les sanctions sont aussi souvent un instrument de guerre économique qui leur permet de sanctionner des entreprises concurrentes . En outre, comme en matière de contrôle export, les enquêtes menées par l'administration américaine à l'occasion des procédures permettent de collecter une information économique précieuse sur des opérateurs étrangers.

A la suite de l'adoption de la loi Helms-Burton en 1996, l'Union européenne a adopté un règlement dit « de blocage » qui offre aux entreprises européennes le choix de se conformer au droit américain ou de violer celui-ci en se plaçant sous la protection du droit européen. Néanmoins, ses effets ont été jusqu'à présent limités , les entreprises européennes ne souhaitant pas risquer d'être exclues du marché américain et de perdre des clients.

Plus récemment, l'UE a mis en place un dispositif dénommé INSTEX permettant aux entreprises européennes de continuer à échanger avec l'Iran sans encourir les sanctions américaines, via une entreprise européenne tierce.

Dans le même ordre d'idées, la Chine a développé un système d'échanges de liquidités sous forme de lignes de swap 33 ( * ) avec une trentaine de banques centrales pour éviter de recourir au dollar et contourner les sanctions et envisage le développement international de sa toute récente monnaie numérique, le yuan numérique ou e-yuan .

La monnaie numérique de banque centrale chinoise, le e-yuan

Premier projet de monnaie numérique dans le monde, lancé dès 2014, le e-yuan a été déployé sur une partie du territoire chinois en début d'année 2022 , à l'occasion des Jeux Olympiques.

Emise par la banque centrale, une monnaie numérique est considérée comme plus sûre et permet d'éviter les intermédiaires comme les systèmes de paiement classique (Visa, Mastercard...) et les frais qu'ils prélèvent. Elle offre aussi un contrôle des flux à l'extérieur (permettant, par exemple, de bloquer des fuites de capitaux en cas de crise financière). Pour l'État chinois, elle permettra aussi sans doute de renforcer le contrôle de la population car la banque centrale chinoise pourra suivre en temps réel l'ensemble des transactions payées en e-yu an.

La Chine commence déjà à déployer le e-yuan à l'international à travers une plateforme de monnaie numérique regroupant plusieurs banques centrales (Thaïlande, Emirats Arabes Unis, autorité monétaire de Hongkong) 34 ( * ) .

L'ambition à long terme de la Chine est de concurrencer le dollar dans les transactions internationales et d'échapper au contrôle financier exercé par les États-Unis à travers le réseau de communications interbancaires Swift .

Le mouvement est en marche. D'ores et déjà, la Chine promeut l'utilisation du yuan auprès de ses partenaires dans le cadre des Nouvelles Routes de la Soie . Et la guerre en Ukraine pourrait accélérer la tendance , du fait des sanctions contre la Russie, partenaire commercial important de la Chine pour la fourniture de matières premières.

Même si sa part dans les réserves mondiales de change - principal indicateur de l'importance d'une monnaie au plan international - reste encore très limitée (2,9 % contre 58,9% pour le dollar et 20,1% pour l'euro selon le FMI), le yuan - ou renminbi - a vu sa part tripler depuis 2016 (1%) et cette progression devrait s'accélérer alors que, dans le même temps, la part du dollar dans les réserves mondiales de changes recule (de 71 % en 2001 à 58,9 % aujourd'hui).

Le développement récent des crypto-monnaies participe aussi de cette dynamique de contournement du dollar dont le statut hégémonique apparaît remis en cause . L'OFAC 35 ( * ) , organisme financier chargé de l'application des sanctions internationales américaines, a ainsi récemment publié des recommandations destinées aux acteurs du marché des crypto-monnaies pour les avertir qu'ils sont tenus de se conformer aux bonnes pratiques en termes de conformité, c'est-à-dire ne pas nouer de relations commerciales avec des pays, régions ou personnes visés par des sanctions américaines, sous peine de se voir eux-mêmes sanctionnés.

d) Une dépendance numérique de l'Europe vis-à-vis des États-Unis 36 ( * )

Le constat d'une dépendance de l'Europe vis-à-vis de pays tiers et notamment des États-Unis dans le domaine numérique s'est progressivement affirmé depuis une dizaine d'années. Ce secteur est en effet dominé de manière écrasante par les géants américains du numérique (Google, Apple, Amazon et Microsoft, dits GAFAM).

Cette prise de conscience s'est accélérée à l'occasion des révélations en 2013 d'Edward Snowden sur la surveillance de masse opérée par les services de renseignement aux États-Unis avec la complicité des grandes entreprises du numérique, puis lors du scandale Cambridge Analytica qui a montré les dérives auxquelles pouvait conduire l'exploitation à des fins politiques des données des internautes, dont la collecte et la revente sont au fondement du modèle économique de l'Internet. Ces dérives ont débouché sur les premières initiatives européennes tendant à la régulation du numérique, notamment l'adoption du Règlement général sur la protection des données (RGPD), entré en vigueur en 2018.

L'accélération de la numérisation de la vie économique et sociale à l'occasion de la pandémie et la rapidité des évolutions technologiques (essor du cloud , développement de l'intelligence artificielle, de l'informatique quantique...) a renforcé la perception des vulnérabilités et des dépendances technologiques de l'Europe. Celle-ci fait en outre les frais de la compétition féroce que se livrent les États-Unis et la Chine sur son territoire.

L'UE a bien identifié ses faiblesses en la matière et s'est dotée d'une stratégie, notamment à travers l'adoption en mars 2021 d'une « boussole numérique » qui énonce des objectifs à l'horizon 2030. Cependant , les financements alloués, notamment en faveur de la recherche et de l'innovation dans ce domaine restent sans commune mesure avec les moyens que les GAFAM et le budget américain peuvent lui consacrer. Ainsi le programme européen en faveur des technologies numériques, de l'ordre de 800 millions d'euros par an jusqu'en 2027, représente moins de 2 % du budget d'investissement d'une entreprise comme Amazon.

Par ailleurs, des initiatives comme le projet de cloud souverain européen Gaïa-X , qui vise à faire émerger des clouds européens et favoriser une relocalisation des données en Europe, montrent les difficultés de se passer des acteurs dominants américains et chinois (Microsoft, Google, Huawei, Alibaba), ceux-ci ayant finalement été intégrés dans le projet compte tenu de l'exigence d'interopérabilité.

Enjeu majeur et qui le sera encore plus à l'avenir avec le développement des objets connectés, la question de la protection des données personnelles est une source de tensions avec les États-Unis, illustrée notamment par l'adoption en 2018 du Cloud Act , en réponse à l'entrée en vigueur du RGPD. Imposant aux entreprises américaines de fournir aux autorités américaines, sur leur demande, des données qu'elles stockent, y compris en dehors du territoire américain, pour les besoins d'enquêtes ou en cas de menace à l'ordre public, cette loi ne fait que formaliser des pratiques qui existent depuis longtemps, mais qui n'en constituent pas moins des atteintes à la vie privée et à la souveraineté des États. En mars 2022, le président américain et la présidente de la Commission européenne ont annoncé un projet de nouvel accord sur la circulation des données personnelles , destiné à fixer le cadre des transferts entre l'UE et les États-Unis et à donner des garanties de protection aux citoyens européens, alors que deux précédents accords ont déjà été invalidés en 2015 et 2018 par la Cour de Justice de l'UE eu égard à leur caractère insuffisamment protecteur.

Un autre enjeu est la question de l'optimisation fiscale pratiquée par les GAFAM , qui leur permet de payer des montants d'impôts sans rapport avec les chiffres d'affaires qu'ils réalisent sur le territoire européen : en 2020, Amazon n'a pas payé d'impôt sur les sociétés en Europe, malgré un chiffre d'affaires record de 44 milliards d'euros, car il a pu faire valoir 1,2 milliard d'euros de pertes dans son bilan comptable enregistré au Luxembourg. Cette question pourrait trouver un début de réponse dans le projet d'accord sur un impôt mondial sur les multinationales, négocié dans le cadre de l'OCDE avec l'appui des États-Unis et signé en octobre 2021 par 136 États.

Enfin, il faut évoquer deux projets de règlements européens visant à réguler l'activité des grandes plateformes numériques et qui devraient entrer en vigueur d'ici la fin de l'année 2022. Le règlement sur les marchés numériques ( Digital Markets Act , ou DMA ) tend à fixer des obligations harmonisées aux grandes plateformes afin de limiter les pratiques déloyales liées à des abus de position dominante alors que le règlement sur les services numériques ( Digital Services Act , ou DSA ) visent à mieux réguler les contenus et à limiter la diffusion de contenus illicites et la vente de produits illicites en ligne. Pour l'heure, l'administration Biden, à la fois partisane d'une plus grande régulation des plateformes numériques et soucieuse des intérêts des entreprises américaines, adopte une position nuancée. Une concertation étroite concernant la mise en oeuvre de ces règlements sera utile, en particulier dans le cadre du Conseil du Commerce et des Technologies.

* 16 « Le « partage du fardeau » vu par les États-Unis : concepts, formes et objectifs », de Nicole Vilboux, note de la Fondation pour la Recherche stratégique n° 7 du 17 janvier 2020.

* 17 Communication conjointe de la Commission européenne et du Haut Représentant de l'Union européenne pour les Affaires étrangères et la Politique de sécurité sur l'analyse des déficits d'investissement dans le domaine de la défense et la voie à suivre, 18 mai 2022.

* 18 « Une guerre des contrats d'armement dans la vraie guerre se prépare entre industriels européens et américains » de Jean-Michel Bezat, Le Monde, 28 mars 2022.

* 19 « La pilule empoisonnée : la défense de l'UE aux conditions américaines ? » de Daniel Fiott, rédacteur en chef de la sécurité et de la défense à l'Institut d'études de sécurité de l'UE, 14 juin 2019.

* 20 L'Union européenne, entre États-Unis et Chine, Hans Dietmar Schweisgut, Politique étrangère 3 : 2021, automne 2021.

* 21 De la Commission européenne et de la Haute Représentante de l'Union pour les affaires étrangères et la politique de sécurité.

* 22 Chiffres UE.

* 23 Chiffres DG TRADE, Commission européenne.

* 24 « L'Union européenne est-elle vraiment excédentaire vis-à-vis des États-Unis ? » note de Rafael Cezar et Florian Le Gallo, Bloc-Note Eco, Banque de France, 14 février 2019.

* 25 Notamment des principes actifs pharmaceutiques, des appareils médicaux, des matières premières telles que les phosphates et des générateurs électriques éoliens.

* 26 Dont des hormones et vitamines, des matières premières telles que l'oxyde de lithium, des moteurs électriques et générateurs ou encore des appareils optiques.

* 27 International Traffic in Arms Regulation- ITAR ; Export Administration Regulations - EAR.

* 28 « L'Union européenne au défi du découplage des chaînes de valeur sino-américaines », note de la Direction générale du Trésor publiée le 28 juin 2022.

* 29 « Sanctions secondaires américaines : du vieux vin dans des outres neuves ? » de Sophie Marineau, Politique étrangère 3 : 2021.

* 30 « Le droit, nouvelle arme de guerre économique : comment les États-Unis déstabilisent les entreprises européennes », d'Ali Laïdi, février 2019.

* 31 European Council on Foreign Relations.

* 32 A la suite du retrait unilatéral des États-Unis de l'accord sur le nucléaire iranien.

* 33 Les lignes de swap sont des accords d'échanges de devises entre banques centrales qui peuvent être actionnées en tant que de besoin, selon des modalités prédéfinies, pour éviter un risque de liquidité.

* 34 « La guerre en Ukraine va accélérer l'ascension du yuan à l'international et le déclin du dollar roi », entretien de Michel Aglietta, par Marie Charrel, Le Monde, 19 avril 2022.

* 35 Office of Foreign Assets Control.

* 36 Voir notamment « l'Europe reste-t-elle une colonie numérique des États-Unis ? », Julien Nocetti, Politique étrangère 2021/3, automne 2021.