C. UN ENCADREMENT DU RECOURS AUX RÉSERVES ?

1. La mutualisation des réserves : une perspective juridiquement et moralement inadéquate

a) Les régimes de retraite jouissent de la propriété légale de leurs réserves

En 2013, dans le cadre du transfert aux caisses de mutualité sociale agricole des droits et obligations relevant des branches maladie et AT-MP gérées par l'association d'assureurs Apria-RSA envers les non-salariés agricoles, le Conseil constitutionnel a jugé que « le transfert de l'ensemble des droits et obligations attachés à un régime obligatoire de base de la sécurité sociale ne constitue pas, pour les organismes à qui cette gestion était antérieurement confiée, une privation de propriété au sens de l'article 17 de la Déclaration de 1789 » 14 ( * ) .

Si l'organisme chargé de la gestion d'une branche de la sécurité sociale ne détient pas la propriété de celle-ci, une atteinte ne saurait pourtant être portée aux droits liés à la gestion des branches transférées sans motif d'intérêt général la justifiant 15 ( * ) .

De fait, le Conseil constitutionnel a motivé sa position en soulignant qu'en décidant de ce transfert, « le législateur a entendu améliorer l'efficacité et la gestion du service public de la sécurité sociale » et « poursuivi un but d'intérêt général » , non sans rappeler que celui-ci a également « prévu une indemnisation du préjudice susceptible de résulter de ce transfert » pour les organismes assureurs antérieurement en charge de la gestion de ces branches pour les non-salariés agricoles.

En l'espèce, il n'a donc pas été jugé que le transfert des réserves constituées par ces organismes pour le compte des branches concernées méconnaissait les exigences de l'article 2 de la Déclaration des droits de l'homme et du citoyen 16 ( * ) .

Dans son avis sur le projet de loi instituant un système universel de retraite 17 ( * ) , le Conseil d'État estime que, « dès lors que le régime géré par les organismes de retraites complémentaires est obligatoire, les dispositions du projet doivent respecter les mêmes conditions que celles posées par le Conseil constitutionnel pour un régime de base ».

En somme, les régimes de retraite sont bel et bien les propriétaires de droit des réserves qu'ils ont provisionnées, cette propriété n'étant pas, néanmoins, irréversible, mais dans des conditions strictement énumérées et à-même de satisfaire aux exigences de l'intérêt général.

Il convient également de rappeler que les réserves constituées par les régimes de retraite sont avant tout le produit d'excédents globaux successifs qu'ont permis de dégager les efforts consentis par leurs affiliés, soit au travers de taux de cotisation supérieurs au taux d'équilibre, soit par des pensions de retraite inférieures au niveau qu'aurait permis le strict équilibre du système par répartition.

Dans ce cadre, chaque régime a provisionné des réserves en vue d'anticiper l'évolution à venir de la situation démographique de la population de ses propres affiliés ; aussi celles-ci ont-elles vocation à être utilisées à l'avenir et constituent donc des fonds indispensables à la préservation de leur équilibre futur, quelle que soit leur volume en termes de masse financière.

Au-delà des aspects de pure légalité, les régimes de retraite doivent donc également être regardés comme les propriétaires légitimes des réserves qu'ils ont accumulées en renonçant à en bénéficier au présent pour les utiliser à meilleur escient lorsque le produit des cotisations qu'ils percevront ne suffira plus à couvrir les engagements de pensions.

b) Le transfert des réserves des régimes de retraite à un éventuel régime universel : une mutualisation difficilement envisageable

Le rapport 18 ( * ) remis au Premier ministre en 2019 par le Haut-commissaire à la réforme des retraites, Jean-Paul Delevoye, préconisait la création d'un Fonds de réserve universel (FRU) pour assurer la pérennité du système universel de retraite qui devait se substituer aux différents régimes de base et complémentaires actuels.

Ce Fonds aurait eu pour mission de « gérer les sommes qui lui seront affectées afin de contribuer à la pérennité et à l'équilibre financier du système universel de retraite, par la prise en charge des déséquilibres financiers susceptibles de résulter de chocs démographiques ou conjoncturels ». À cet effet, le FRU devait notamment se voir affecter les excédents de la branche vieillesse.

Toutefois, le rapport suggérait également que le système universel « puisse récupérer la part des réserves antérieurement constituées par les caisses en vue d'assurer la couverture de leurs dépenses », seule « la part des réserves rigoureusement nécessaire à la couverture des engagements » devant être transférée au FRU . Cette part devait être égale au rapport entre, d'une part, la somme des réserves au moment du transfert des engagements et des flux actualisés de cotisations d'assurance vieillesse et de produits financiers réalisés par les réserves et, d'autre part, la somme des flux actualisés des dépenses de prestation.

En tout état de cause, le Haut-commissaire proposait que le montant des réserves transférées fasse l'objet d'une convention entre les caisses de retraite concernées et la caisse nationale du régime universel.

L'utilisation des réserves qui n'auraient pas été jugées nécessaires pour couvrir les engagements de pensions transférés au régime universel aurait été laissée à la libre appréciation des caisses qui les ont constituées, celles-ci pouvant y recourir, par exemple, pour financer des droits supplémentaires dans le système universel pour leurs affiliés, réduire le taux d'appel des cotisations ou assurer le financement de mesures d'action sociale.

Le projet de loi instituant un système universel de retraite, déposé sur le bureau de l'Assemblée nationale et considéré comme adopté par celle-ci en application de l'article 49, alinéa 3, de la Constitution le 3 mars 2020, mais dont l'examen a été suspendu du fait de la crise sanitaire, prévoyait uniquement l'affectation à l'Acoss de la part des actifs disponibles des caisses et gestionnaires des régimes de retraite permettant la couverture des besoins en fonds de roulement nécessaires au service des prestations de retraite, du fait de la mission de gestion de la trésorerie du système universel que le texte attribuait à l'Acoss, en précisant que la valeur des actifs affectés à ce titre ne pourrait excéder pour chaque caisse et institution celle de trois mois de versement des prestations dues par cette caisse ou institution 19 ( * ) . Au-delà de ces réserves de fonds de roulement, les caisses de retraite auraient donc pu conserver l'essentiel de leurs réserves de financement à moyen et long terme.

Conformément aux engagements pris par le Premier ministre Édouard Philippe, le projet de loi ne prévoyait donc pas le transfert au régime universel des réserves des caisses. En effet, celui-ci habilitait le Gouvernement à déterminer par voie d'ordonnance « les conditions et échéances dans lesquelles, à l'exclusion des réserves des régimes et sans préjudice des dispositions de l'article 58 de la présente loi, sont transférés l'ensemble des biens, droits et obligations, les créances et les dettes ainsi que les titres patrimoniaux et les actes juridiques des caisses et institutions liées à la gestion des prestations de retraite ainsi intégrées » 20 ( * ) .

Si le Conseil d'État, dans son avis sur ce projet de loi, estimait que le regroupement au sein d'une Caisse nationale unique de différents régimes de retraite, y compris des régimes complémentaires, poursuivait un objectif d'intérêt général et que l'affectation à l'Acoss des réserves techniques de fonds de roulement des régimes dans la limite de trois mois de versement des prestations dues par ces caisses ne porterait pas atteinte au droit de propriété dès lors que ces actifs sont financés par des prélèvements obligatoires et ont été provisionnés en vue de la couverture des engagements de pensions de retraite obligatoires, celui-ci a émis une réserve quant au respect, par ces dispositions, des stipulations de l'article 1 er du protocole additionnel à la Convention européenne de sauvegarde des droits de l'homme et des libertés fondamentales relatif au droit de propriété.

En effet, bien que, comme l'a jugé le Conseil constitutionnel 21 ( * ) , le transfert de la gestion d'un régime obligatoire de sécurité sociale ne porte pas en lui-même atteinte au droit de propriété de l'organisme qui l'assurait antérieurement, l'affectation d'une part des actifs des régimes de retraite à l'Acoss serait susceptible de faire subir à ceux-ci un préjudice, les réserves provisionnées demeurant leur propriété.

Par conséquent, le Conseil d'État a introduit dans le projet de loi une disposition prévoyant l'indemnisation du préjudice éventuellement subi par les organismes de retraite complémentaire du fait à la fois de leur intégration au sein du réseau unique de la Caisse nationale de retraite universelle et de l'affectation d'une part de leurs actifs à l'Acoss 22 ( * ) .

En somme, la conformité à la Constitution et aux engagements internationaux de la France du transfert des réserves des régimes de retraite à un éventuel régime universel demeure incertaine et serait assujettie, en tout état de cause, à de strictes conditions de poursuite d'un intérêt général suffisant et d'indemnisation du préjudice pouvant en résulter.

Ces contraintes juridiques, associées au caractère légitime du droit de propriété des régimes de retraite sur les réserves constituées par leurs affiliés, conduisent les rapporteurs à écarter une telle orientation.

Proposition n° 6 : écarter pour l'avenir toute mesure de mutualisation des réserves des régimes de retraite.

2. Un équilibre plus juste entre les régimes et les générations : quelles perspectives pour demain ?

a) L'extension de la solidarité inter-régimes aux régimes complémentaires n'est pas souhaitable

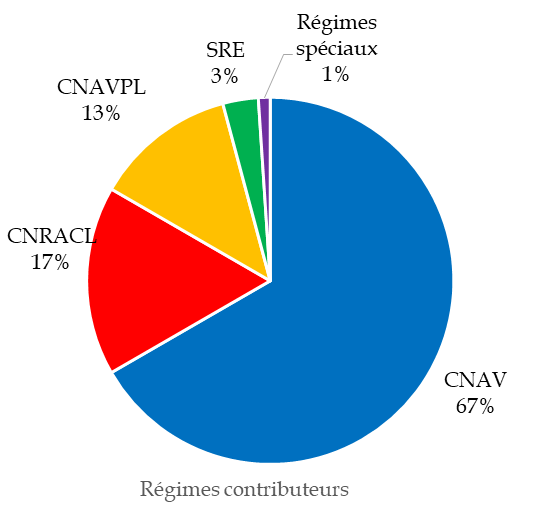

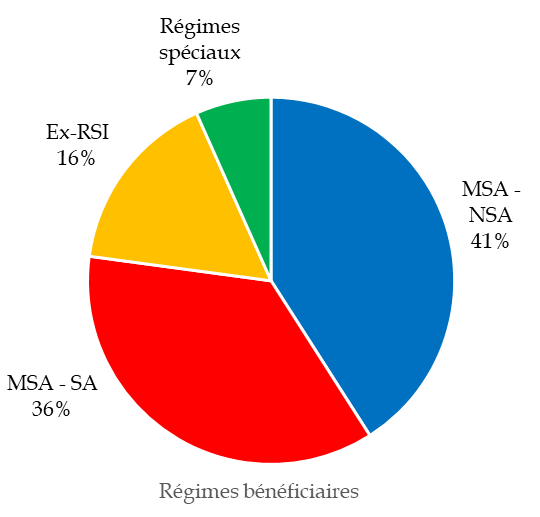

Depuis 1974, les régimes obligatoires de base sont liés par un mécanisme de solidarité, la compensation généralisée, ou « compensation démographique », qui représentait en 2019 un volume de 6,7 milliards d'euros.

Répartition des régimes

participant

à la compensation démographique en 2019

Régimes contributeurs |

Régimes bénéficiaires |

Source : Commission des comptes de la sécurité sociale, juin 2020

Compte tenu de sa vigueur démographique, le régime général est le premier contributeur à la compensation démographique, à hauteur de 4,5 milliards d'euros en 2019. À l'inverse, les régimes des non-salariés et des salariés agricoles et le régime des indépendants, l'ex-RSI, en sont les principaux bénéficiaires.

Or, du fait de l'intégration de l'ex-RSI au régime général depuis 2018 et du transfert des résultats du régime des salariés agricoles au régime général, la contribution nette de ce dernier à la compensation démographique ne s'élevait qu'à 1,1 milliard en 2019.

Par le biais de la compensation démographique, les deux régimes de base disposant de réserves financières, la CNAVPL et la CNBF, dont la tendance démographique est particulièrement favorable, contribuent déjà à la solidarité inter-régimes.

En effet, en 2020, la CNAVPL a versé 787,5 millions d'euros aux autres régimes, ce qui représente 28 % du produit des cotisations d'assurance vieillesse versées par ses affiliées et plus de 44 % du montant des prestations versées par le régime en 2020. La contribution du CNBF, elle, s'est élevée à 99 millions d'euros, soit 30 % du produit des cotisations et 52 % du montant des prestations.

Néanmoins, le mécanisme de compensation démographique reste peu optimal sur le plan de la solidarité inter-régimes, dans la mesure où un régime déficitaire tel que la CNAV se voit imposer une contribution importante en faveur des autres régimes, tandis que les régimes complémentaires de retraite, qui disposent de l'essentiel des réserves accumulées, ne participent pas à la compensation.

Certes, des mécanismes de compensation existent au sein même de certains régimes, notamment la fédération Agirc-Arrco, dont la création a été rendue nécessaire par l'accumulation des déficits de l'Agirc. Celle-ci opère en effet une compensation des besoins de trésorerie entre ses institutions membres, qui abondent la réserve technique de financement à moyen et long terme en cas d'excédent et y prélèvent des liquidités en cas de déficit.

Toutefois, ce mode de compensation n'est possible qu'au sein d'organismes de taille critique, comme l'Agirc-Arrco. En effet, plus l'assiette de cotisation est large, plus la péréquation est aisée. Dans le cas du régime complémentaire des salariés du secteur privé, le secteur de la restauration, par exemple, a subi de plein fouet les conséquences de la crise sanitaire, tandis que la grande distribution a consolidé sa situation.

D'autre part, la portée de la péréquation globale est fortement limitée par la non-participation des caisses de retraite complémentaires, qui relèvent pourtant de la sécurité sociale au sens du droit européen et gèrent des régimes d'assurance vieillesse obligatoires.

Pour autant, compte tenu, d'une part, des efforts consentis par les affiliés des régimes de retraite ayant constitué des réserves au fil des années en vue d'adapter les paramètres financiers de leur régime aux perspectives démographiques qui lui sont propres et, d'autre part, de l'insuffisance des réserves des régimes complémentaires pour couvrir leurs propres déficits prévisionnels à long terme du fait des évolutions démographiques prévues, les rapporteurs considèrent que l'intégration des régimes de retraite complémentaire, par ailleurs gérés de façon purement paritaire, aux mécanismes de solidarité inter-régimes ne constituerait pas une solution pérenne et ne devrait pas être mise en oeuvre contre la volonté clairement exprimée des partenaires sociaux eux-mêmes.

Proposition n° 7 : maintenir pour l'heure les régimes de retraite complémentaires en dehors des mécanismes de compensation démographique et confier aux partenaires sociaux la charge de mener une réflexion au sujet de l'intégration de ces régimes aux dispositifs de solidarité inter-régimes.

b) Le recours aux réserves par les régimes de retraite devrait être strictement limité à la compensation des incidences des chocs démographiques et économiques futurs sur leur équilibre financier

La raison d'être des réserves accumulées par les régimes de retraite au prix d'une sur-cotisation ou du versement de pensions inférieures à leur niveau d'équilibre réside dans la nécessité de garantir leur pérennité dans un contexte de vieillissement démographique généralisé.

Une utilisation de ces provisions par les régimes en vue de mener des actions de soutien économique et des mesures d'action sociale remet donc naturellement en cause la légitimité des efforts consentis par les affiliés des régimes en vue de la constitution de réserves, mais aussi la nécessité, pour les régimes, de la détention de ces réserves et la pertinence de leur paramétrage financier.

Aussi les caisses ayant recouru à leurs réserves pour apporter un soutien à leurs cotisants durant la pandémie se sont-elles clairement exposées au risque de se voir reprocher, à l'avenir, des taux de cotisation trop élevés ou une valeur de service du point trop faible compte tenu des réserves à disposition, dont l'usage n'est plus exclusivement réservé à la compensation de l'incidence des chocs démographiques et économiques futurs sur l'équilibre des régimes.

En période de crise, tout particulièrement, du fait du précédent constitué par les mesures prises en 2020, les caisses de retraite disposant de réserves seront tentées d'utiliser celles-ci à des fins très différentes de leur destination première.

Or, si certains régimes ont constitué des réserves considérables, leur équilibre de long terme demeure incertain.

Ainsi, selon les estimations du CPSTI, les réserves financières du RCI devraient être épuisées à compter de 2067. En parallèle, d'après la CNBF, les réserves du régime de base des avocats s'éteindraient entre 2059 et 2061, tandis que celles du régime complémentaire disparaîtraient au plus tôt en 2071 et au plus tard en 2086. De même, certaines sections professionnelles de la CNAVPL, notamment la Cavamac, pourraient voir la durée d'extinction de leurs réserves diminuer à l'avenir compte tenu des discussions en cours au sujet de la contribution des compagnies d'assurance au régime complémentaire des agents généraux d'assurances.

Si ces délais sont encore relativement confortables - bien plus, en tout état de cause, que dans d'autres régimes, il n'en demeure pas moins que les réserves actuellement détenues par ces régimes seront, à plus ou moins long terme, intégralement consommées . À cette échéance, les régimes ne se trouvant pas en situation d'équilibre et ne disposant ni de la possibilité d'emprunter auprès de l'Acoss, ni d'une garantie publique de leurs dettes, n'auront d'autre choix que d'emprunter sur le marché privé de la dette et d'en supporter le coût, de réduire le montant des pensions de retraite qu'ils servent ou d'augmenter les taux de cotisation qu'ils appliquent à leurs affiliés.

Par conséquent, les rapporteurs recommandent aux caisses gérant un régime d'assurance vieillesse disposant de réserves de ne recourir à celles-ci qu'en vue de faire face aux chocs démographiques et économiques à venir. À tout le moins, ils estiment que le législateur serait fondé, à l'avenir, à refuser d'autoriser toute utilisation non conforme à cet objectif des réserves des régimes de retraite.

Proposition n° 8 : réserver l'usage des réserves des caisses de retraite à la mise en oeuvre de mesures de neutralisation des conséquences des évolutions démographiques et des crises économiques sur leur équilibre financier.

* 14 Conseil constitutionnel, décision n° 2013-682 DC du 19 décembre 2013, Loi de financement de la sécurité sociale pour 2014.

* 15 Supra , considérant 79, « considérant, en premier lieu, que la propriété figure au nombre des droits de l'homme consacrés par les articles 2 et 17 de la Déclaration de 1789 ; qu'aux termes de son article 17 : “La propriété étant un droit inviolable et sacré, nul ne peut en être privé, si ce n'est lorsque la nécessité publique, légalement constatée, l'exige évidemment, et sous la condition d'une juste et préalable indemnité” ; qu'en l'absence de privation du droit de propriété au sens de l'article 17, il résulte néanmoins de l'article 2 de la Déclaration de 1789 que les atteintes portées à ce droit doivent être justifiées par un motif d'intérêt général et proportionnées à l'objectif poursuivi ».

* 16 Déclaration des droits de l'homme et du citoyen du 26 août 1789, article 2 : « Le but de toute association politique est la préservation des droits naturels et imprescriptibles de l'homme. Ces droits sont la liberté, la propriété, la sûreté, et la résistance à l'oppression. »

* 17 Conseil d'État, avis n° 399.528 et 399.529 des 16 et 23 janvier 2020 sur un projet de loi organique et un projet de loi instituant un système universel de retraite.

* 18 Jean-Paul Delevoye, Pour un système universel de retraite , 18 juillet 2019.

* 19 Article 58 du projet de loi instituant un système universel de retraite.

* 20 Supra , article 50.

* 21 Conseil constitutionnel, décision n° 2013-682 DC du 19 décembre 2013, Loi de financement de la sécurité sociale pour 2014.

* 22 Supra , article 50.