II. LES RÉSERVES DES RÉGIMES DE RETRAITE ONT JOUÉ UN RÔLE D'AMORTISSEUR PENDANT LA PANDÉMIE DE COVID-19

A. LA CRISE SANITAIRE A IMPACTÉ LE NIVEAU DES RÉSERVES DES RÉGIMES DE RETRAITE

1. Entre chute des recettes et diminution de la performance financière des placements, le niveau des réserves de plusieurs régimes de retraite a pâti de la crise sanitaire

a) Face à la chute du produit des cotisations sociales, plusieurs caisses de retraite ont dû recourir à leurs réserves pour garantir le versement des pensions

Durant la crise sanitaire, le ralentissement de l'activité économique et les mesures de report de paiement des cotisations prises par les pouvoirs publics se sont ainsi traduites par une forte diminution du produit des cotisations d'assurance vieillesse.

(1) Les réserves du régime complémentaire des salariés du secteur privé ont absorbé les effets de la diminution du produit des cotisations

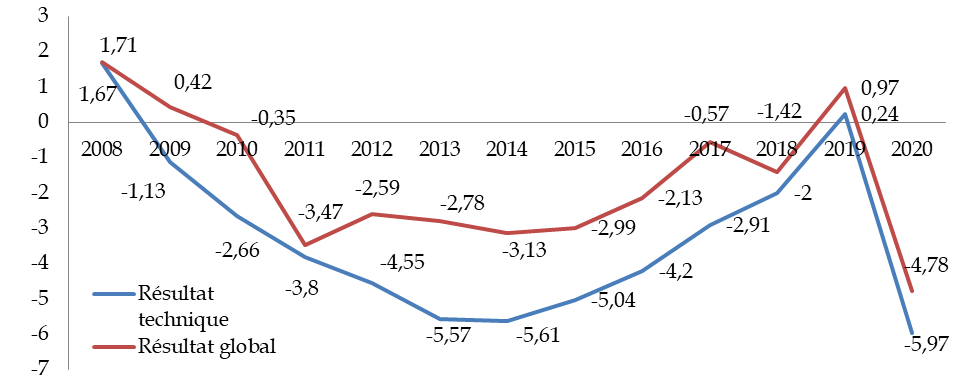

En 2020, la pandémie de covid-19 a engendré une chute de la masse salariale du secteur privé de - 5,2 %, dont - 4,2 % sont liés à la diminution du salaire moyen par tête du fait du recours massif à l'activité partielle et - 1,1% aux suppressions d'emplois. En conséquence, l'Agirc-Arrco évalue la diminution des ressources de ses opérations de retraite à - 4,7 % par rapport à 2019, pour un montant de 79,4 milliards d'euros contre 83,3 milliards l'année précédente. En parallèle, les charges de ces opérations augmenteraient de 2,8 %, passant de 83,1 à 85,4 milliards d'euros. Il en résulte un déficit technique de 6 milliards d'euros .

L'Agirc-Arrco indique avoir recouru à la strate de court terme de sa réserve de financement pour financer ses échéances de pensions de début avril à début juin 2020, pour un montant de 2 milliards d'euros, et procédé à des opérations de cessions temporaires de parts de fonds avec des institutions financières à hauteur d'un milliard d'euros. Pour le second semestre, deux moyens de financement ont été retenus : d'une part, la participation au financement complémentaire des échéances d'allocations de chacune des institutions de retraite complémentaire composant la fédération Agirc-Arrco au prorata des portefeuilles de titres détenus, dans le cadre des mécanismes de compensation internes à la fédération ; d'autre part, des cessions d'actifs ou des cessions temporaires de titres avec des institutions financières au libre choix des institutions de retraite complémentaire, selon les modalités prévues par le règlement financier du régime.

Au total, à partir de mars 2020, le régime complémentaire des salariés du secteur privé a mobilisé sa réserve de financement pour couvrir le besoin de trésorerie des opérations de retraite à hauteur de 5,1 milliards d'euros, dont 2,7 milliards de cessions définitives de titres et 2,4 milliards d'apports de liquidités par les institutions financière en contrepartie de cessions temporaires de titres.

La réserve technique de financement de l'Agirc-Arrco s'élevait à 62,6 milliards d'euros à fin 2020 (79,6 milliards en incluant le fonds de roulement ) contre 66,5 milliards à fin 2019. Cette diminution de près de 4 milliards d'euros des réserves du régime résulte de la conjonction de la mobilisation des 5,1 milliards susmentionnés, de l'affectation, fin janvier 2020, d'un excédent de trésorerie de la réserve de fonds de roulement de 500 millions d'euros à la réserve de financement et de la performance du portefeuille de titres du régime (+ 0,99 % au 31 décembre 2020).

Évolution des résultats de l'Agirc-Arrco de 2008 à 2020

en milliards d'euros

Source : Agirc-Arrco

(2) Le régime complémentaire des indépendants a recouru à ses réserves pour financer une aide exceptionnelle à ses affiliés et le versement des pensions

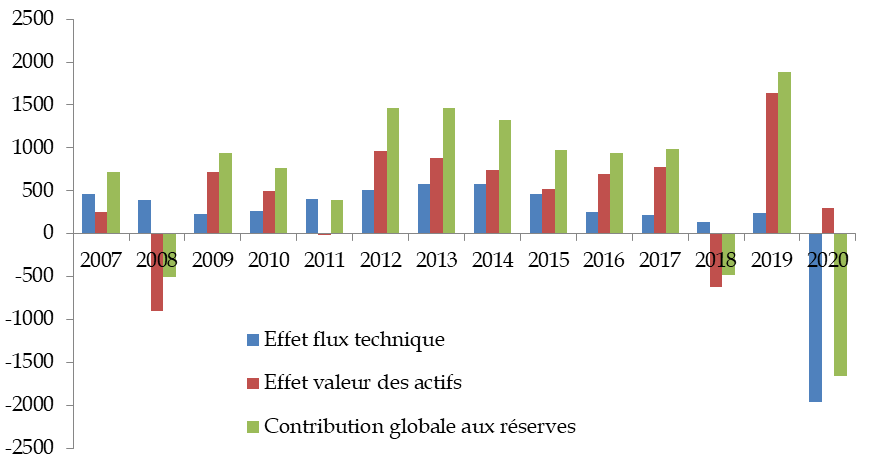

Le RCI a fortement pâti des conséquences de la crise financière. En effet, le résultat financier comptable s'est dégradé de 2,77 milliards d'euros entre 2019 et 2020, passant d'un excédent de 986 millions d'euros à un déficit de 1,79 milliard d'euros. Le produit des cotisations perçues par le CPSTI, lui, a régressé de 2,42 milliards d'euros en 2019 à 1,76 milliard en 2020, soit une chute de 27 % (654 millions d'euros).

Les réserves détenues par le RCI ont donc été mises à profit sur cette période. Leur diminution, à hauteur de - 1,7 milliard d'euros (17,1 milliards à fin 2020 contre 18,8 milliards à fin 2019), soit - 8,8 %, résulte à la fois du financement de l'aide financière exceptionnelle du CPSTI (- 5,2 %), de la performance financière des actifs du régimes (+ 1,6 %) et des ponctions opérées en vue de financer les versements de retraite du fait de la baisse du produit des cotisations (- 5,2 %). Ces derniers prélèvements ont été financés par la cession de placements monétaires, dont les taux de rendement sont négatifs, et d'obligations d'entreprises.

Il convient de noter que la crise sanitaire a frappé le régime des indépendants, comme la plupart des autres régimes, de façon très différente de la crise financière de 2008. En effet, l'année 2008, à l'inverse de l'année 2020, avait été marquée par une performance financière négative (- 10,35 %), alors que le solde technique était positif (+ 4,56 %).

Évolution de la contribution du résultat

technique et du résultat financier

aux réserves du RCI de 2007

à 2020 (en millions d'euros)

Source : Conseil de la protection sociale des indépendants

(3) Le régime intégré des agents des collectivités locales a achevé de consommer ses réserves

Pour la première fois en 2020, le montant des cotisations perçues par la CNRACL était inférieur à celui des pensions versées (21,8 milliards d'euros contre 22,2 milliards), la charge de compensation s'élevant en outre à 1,18 milliard d'euros. Le résultat net de l'exercice 2020 s'établit donc à - 1,47 milliard d'euros contre - 722 millions en 2019. Par conséquent, les réserves du régime, dont le total représentait 903 millions d'euros en 2019, ont été totalement consommées en 2020 : le montant des capitaux propres est devenu négatif, à hauteur de - 574 millions d'euros.

(4) Les réserves du régime complémentaire des personnels navigants ont couvert l'aggravation de son déficit technique

La CRPNPAC, qui observe un déficit technique chronique depuis les années 1990, mais était parvenue à le réduire progressivement jusqu'à - 98 millions d'euros en 2019, a enregistré une forte aggravation de celui-ci en 2020, à - 313 millions d'euros, la performance financière des réserves de la caisse ne compensant pas entièrement l'écart entre les cotisations perçues (371 millions d'euros, en diminution de 33 % par rapport à 2019 du fait de la baisse d'activité dans le secteur aérien durant la crise sanitaire) et les pensions versées (675 millions d'euros). Aussi le résultat net de l'exercice 2020 s'établit-il à - 67 millions d'euros. Les réserves du régime ont permis de couvrir ce déficit. Celles-ci sont ont régressé durant la crise, notamment du fait des dépréciations d'actifs intervenues, passant de 5,5 milliards d'euros en 2019 à 5,2 milliards en 2020.

b) La performance financière des placements des régimes de retraite a subi les effets de la crise sanitaire

L'année 2020 a été marquée par l'effondrement des marchés financiers le plus rapide jamais enregistré lors de la mise en oeuvre des premières mesures de confinement. Dans ce contexte, de nombreux régimes de retraite ont subi la dépréciation des actifs admis en représentation de leurs réserves. Malgré le rebond observé au cours du second semestre, la performance financière de ces placements a été fortement limitée.

Le CPSTI a ainsi bénéficié d'un taux de performance financière de 1,57 % net de l'inflation sur un an, lié à la hausse de la valeur des obligations (+ 1,19 %), notamment souveraines (+ 0,68 %), de l'immobilier (+ 0,21 %) et des actions (+ 0,2 %), essentiellement aux États-Unis. Néanmoins, cette performance est fortement atténuée par rapport aux exercices précédents. En effet, celle-ci s'élève à 1,66 % sur 3 ans, 2,47 % sur 5 ans et 3,5 % depuis 2013.

L'indice stratégique Agirc-Arrco, lui, composé à 30 % d'actions, n'a connu qu' une performance financière de 0,99 % en 2020. Ce taux de rendement relativement faible n'a pas permis au régime complémentaire des salariés du secteur privé de compenser l'importante mobilisation de la réserve de financement en vue d'assurer la couverture du besoin de trésorerie des opérations de retraite.

La performance du portefeuille de titres de l'Ircantec a également été amenuisée par la crise. Ainsi, en raison de la réalisation de moins-values latentes, le taux de performance financière des actifs de la caisse est tombé, au cours de l'exercice 2020, à - 1,09 %, pour un résultat financier prévisionnel de - 300 millions d'euros en 2020 contre 500 millions en 2019. Néanmoins, sur 15 mois, de janvier 2020 à mars 2021, le taux de rendement a atteint + 1,54 %, soit + 0,79 % nets de l'inflation.

Si le régime de base de la CNBF s'inscrit dans la même tendance que les autres caisses, avec un taux de performance financière des actifs admis en représentation de ses réserves de + 1,05 % en 2020, le régime complémentaire, davantage exposé aux actifs de performance, dégage un taux de rendement supérieur, à + 2,92 %.

Enfin, bien que les actifs détenus par la CNAVPL demeurent financièrement performants, avec un taux de rendement de + 3,26 % en 2020, leur performance a chuté de moitié par rapport à 2019, année au cours de laquelle elle s'est établie à + 6,92 %.

2. Tandis que la branche vieillesse du régime général, qui ne dispose pas de réserves, a été fortement impactée par la crise, d'autres régimes ont financé des mesures exceptionnelles de soutien à l'économie

a) La crise sanitaire a sévèrement heurté la branche vieillesse du régime général, qui ne détenait pas de réserves

(1) Le déficit de la branche vieillesse du régime général s'est aggravé

Entre 2019 et 2020, le déficit de la branche vieillesse du régime général (CNAV et FSV) a chuté de - 3 à - 6,2 milliards d'euros, après avoir été estimé à - 11,5 milliards en LFSS pour 2021. Le déficit de la seule CNAV représentait - 3,7 milliards d'euros en 2020.

Toutefois, la CNAV a bénéficié en 2020 de la rétrocession par le FRR de la soulte CNIEG pour un montant de 5 milliards d'euros. En l'absence de cette ressource exceptionnelle, le déficit global de la branche vieillesse du régime général au titre de l'exercice 2020 aurait donc été proche des estimations de la LFSS pour 2021, à - 11,2 milliards d'euros.

Il convient de noter une aggravation du déficit de 2,1 milliards d'euros par rapport aux prévisions de la LFSS pour 2020, votée avant la survenue de la crise sanitaire et ne prenant pas en compte le versement de la soulte CNIEG.

De fait, le recours massif aux dispositifs d'activité partielle a entraîné une diminution du produit des cotisations perçues par la CNAV de près de 6 milliards d'euros en 2020, tandis que les cotisations versées par les travailleurs indépendants ont diminué d'un milliard d'euros entre 2019 et 2020, ce qui représente une baisse de 26 %. En parallèle, la surmortalité liée à la pandémie s'est traduite par une faible diminution du montant des pensions de retraite versées, de l'ordre de 100 millions d'euros en 2020.

Par conséquent, la loi n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie a prévu le transfert à la Cades de 136 milliards d'euros de dette sociale d'ici à 2023, dont 92 milliards au titre des déficits des branches vieillesse, maladie et famille du régime général, du FSV et de la branche vieillesse du régime des non-salariés agricoles. Le décret n° 2021-40 du 19 janvier 2021 fixe à 1,6 milliard d'euros le montant affecté à la branche vieillesse au titre de l'exercice 2020. Le complément attendu et les modalités de reprise des déficits ultérieurs seront également fixés par voie réglementaire.

(2) Bien qu'ils ne disposent pas non plus de réserves, l'impact de la crise sur les régimes agricoles n'a pas été aussi fort

À l'inverse, à l'image du secteur agricole, la branche vieillesse de la MSA, qui ne dispose pas non plus de réserves, à l'exception du régime complémentaire, n'a été que peu impactée par la diminution du nombre d'heures travaillées et la contraction de la masse salariale liées à la crise sanitaire.

En ce qui concerne le régime des SA, le montant des cotisations perçues n'a que faiblement diminué en 2020 par rapport à 2019, l'essentiel des cotisations étant prélevé sur une assiette plafonnée à 2,5 SMIC, qui diminue dans une moindre mesure que la masse salariale globale, pendant que le montant des pensions versées connaissait une hausse modérée de 2 %. Le résultat du régime s'est établi à 249 millions d'euros en 2020, contre 412 millions en 2019.

Dans le cas du régime des NSA, la diminution du produit des cotisations ne s'est élevée qu'à - 0,5 % en 2020, la diminution du nombre de cotisants du fait des départs en retraite (- 1,6 %) étant compensée par une augmentation de l'assiette de cotisation (+ 1,7 %). Toutefois, la hausse de l'assiette brute a été moins élevée d'un point par rapport à son potentiel du fait de la mesure d'option dérogatoire pour l'assiette forfaitaire nouvel installé au titre des cotisations 2020, mise en oeuvre par la MSA face à la crise sanitaire. Cette mesure a réduit l'assiette de cotisation des 1 824 exploitants agricoles l'ayant choisie de 91,5 millions d'euros. En parallèle, le montant des pensions versées a diminué de 0,5 % en 2020 en raison de la situation démographique du régime. Celui-ci a enregistré un excédent de 26 millions d'euros en 2020, en diminution de 122 millions par rapport à 2019 (148 millions d'euros).

En application de la loi du 7 août 2020, le décret n° 2020-1074 du 19 août 2020 a prévu la reprise par la Cades des déficits cumulés par le régime d'assurance vieillesse des non-salariés agricoles jusqu'au 31 décembre 2019, soit 3,58 milliards d'euros. Du fait du redressement de la situation financière du régime des NSA, la CCMSA estime que plus aucun transfert ne devrait être opéré vers la Cades à l'avenir.

b) Dans un contexte de crise économique, certains régimes de retraite ont pu s'appuyer sur leurs réserves pour soutenir leurs affiliés

Certains régimes ont pris, face à la crise sanitaire, des mesures de soutien à leurs affiliés en recourant à leurs réserves.

Bien que les réserves soient destinées à préserver à l'avenir l'équilibre financier des régimes de retraite face aux chocs économiques et démographiques, et non à financer des mesures de soutien à l'activité économique et d'action sociale, la loi n° 2020-734 du 17 juin 2020 relative à diverses dispositions liées à la crise sanitaire, compte tenu de l'intérêt général attaché à ces mesures, a autorisé, à titre exceptionnel, le CPSTI, les sections professionnelles de la CNAVPL et la CNBF à affecter en 2020 une partie des réserves financières des régimes d'assurance vieillesse complémentaire qu'ils gèrent au financement de mesures d'aide financière destinées à leurs cotisants.

Le législateur a néanmoins prévu :

- que le montant des réserves affectées à cette aide par chaque régime ne pouvait excéder un milliard d'euros ;

- que le prélèvement sur les réserves d'un régime d'assurance vieillesse complémentaire ne devait pas aboutir à ce que le délai d'extinction des réserves devienne inférieur à 30 ans ;

- que la décision d'affectation des réserves ne devait pas conduire à céder des actifs financiers ou immobiliers dans des conditions de marché défavorables ;

- que la décision d'affectation des réserves ne devait pas aboutir à la contraction du fonds de roulement en deçà de trois mois de prestations.

(1) Une aide exceptionnelle a été accordée aux affiliés du régime complémentaire des indépendants

Le CPSTI a accordé, en complément du fonds de solidarité pour les entreprises mis en place par le Gouvernement, une aide financière exceptionnelle (AFE) au 1,2 million de travailleurs en activité au 15 mars 2020, immatriculés au RCI avant le 1 er janvier 2019 et dont l'activité a été interrompue par une fermeture administrative et mis en oeuvre un dispositif renforcé d'action sociale en faveur des cotisants dont l'activité était touchée par la crise. L'AFE, d'un montant total d'un milliard d'euros, a permis à ses bénéficiaires de percevoir un montant équivalent à celui des cotisations sociales versées en 2018, dans la limite de 1 250 euros. La charge de cette aide a exclusivement reposé sur les réserves du régime, contribuant fortement à leur contraction (18,8 milliards d'euros à fin 2019 contre 17,1 milliards à fin 2020) .

(2) Les régimes de base et complémentaires des libéraux se sont mobilisés en faveur de leurs affiliés

La CNAVPL, quant à elle, a souhaité utiliser ses réserves pour abonder son fonds d'action sociale à hauteur de 400 millions . Cette mesure ayant été refusée par la tutelle de l'État, le conseil d'administration de la CNAVPL a sollicité l'autorisation de réduire de 10 % les taux de cotisation d'assurance vieillesse de base des professions libérales pour la seule année 2021, mais celle-ci n'a pas non plus été accordée.

En effet, la direction de la sécurité sociale, qui s'assure de l'équilibre à long terme des régimes de retraite en fixant le niveau des cotisations et en validant les évolutions des valeurs d'achat et de service des points, a considéré que des mesures générales, couvrant tous les secteurs d'exercice d'une profession libérale, ne tenaient pas suffisamment compte des différences d'incidence de la pandémie sur chacune des professions libérales.

Les sections professionnelles de la CNAVPL, elles, étaient davantage en mesure de prendre des mesures d'aide adaptées à la situation particulière de chacune des professions qui leur sont affiliées. Parmi celles-ci, la Carpimko a mobilisé les réserves de son régime d'assurance vieillesse pour offrir une aide exceptionnelle à ses affiliés.

(3) Les régimes de base et complémentaire des avocats n'ont pas eu à recourir à leurs réserves pour financer leurs mesures d'aide

De son côté, la CNBF n'a pas recouru aux réserves de son régime de retraite, mais uniquement à celles de son régime d'invalidité-décès pour financer les 60 millions d'euros d'aides individuelles accordées à 30 000 avocats.

(4) Le régime complémentaire des personnels navigants a obtenu la mise en oeuvre de mesures de soutien au secteur de l'aviation

Par deux décisions du 1 er décembre 2020, le conseil d'administration de la CRPNPAC a sollicité auprès de l'autorité de tutelle une évolution réglementaire visant à permettre à ses affiliés, à compter du 1 er janvier 2021 et jusqu'à fin 2023, de valider leur services au titre des périodes d'activité partielle, sans appel de cotisations employeur, et à financer ce dispositif par l'augmentation, au 1 er janvier 2024, du taux d'appel de cotisations, qui passerait ainsi de 108,5 à 111 % entre 2020 et 2024. Dans l'intervalle, cette mesure, mise en oeuvre par le décret n° 2021-570 du 10 mai 2021 relatif à la prise en compte des périodes d'activité partielle pour les droits à retraite, serait financée en trésorerie par les réserves de la caisse à hauteur de 700 millions d'euros.