III. LA NÉCESSITÉ D'ASSURER UN FINANCEMENT ADÉQUAT DES DÉPENSES D'AVENIR RESTE L'ANGLE MORT DES RÉFLEXIONS GOUVERNEMENTALES

A. LORS DE LA PRÉCÉDENTE CRISE, LE REDRESSEMENT DES COMPTES PUBLICS AVAIT PESÉ SUR LES DÉPENSES D'AVENIR DANS LES PAYS DU SUD DE L'EUROPE, AU DÉTRIMENT DE LA CROISSANCE

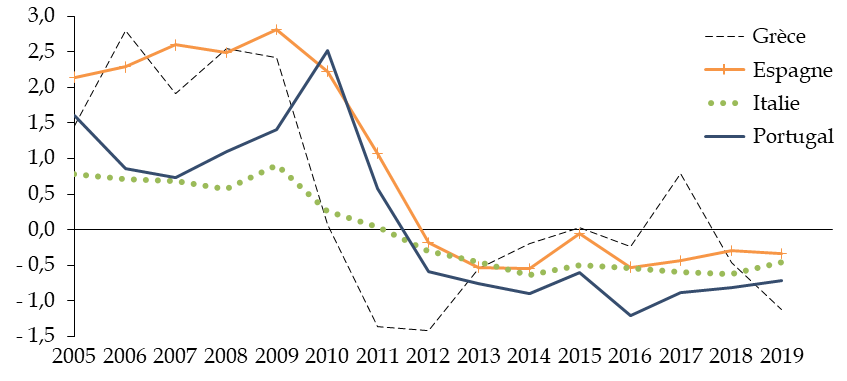

Si un effort de redressement de la situation de nos comptes publics devra résolument être engagé au cours du quinquennat, les leçons de la crise européenne des dettes souveraines doivent être tirées .

Réalisés dans l'urgence, les efforts d'économies entrepris dans les pays du Sud de l'Europe pendant cette période ont porté avant tout sur les dépenses les plus productives , au risque d'affaiblir durablement leur croissance potentielle 20 ( * ) . Ainsi, l'investissement public, net de la dépréciation du capital existant, a chuté dans les pays du Sud de la zone euro à compter de 2010 au point de devenir négatif, provoquant une baisse du stock de capital public.

Évolution de l'investissement public net de la

dépréciation

entre 2005 et 2019

(en % du PIB)

Source : commission des finances du Sénat (d'après les données de la base AMECO)

Cet échec n'est pas une surprise , dès lors que la littérature économique a démontré que lorsque les règles budgétaires sont aveugles à la qualité des dépenses publiques financées, les décideurs tendent à faire peser les efforts de désendettement sur les dépenses d'avenir.

Ainsi, dans les pays où les règles budgétaires ne présentent pas les flexibilités nécessaires, un redressement des comptes publics de 2 points de PIB se traduit en moyenne par une réduction de 10 % de l'investissement public 21 ( * ) .

B. LE PROGRAMME DE STABILITÉ NE REPREND AUCUNE DES PISTES AVANCÉES POUR ASSURER UN FINANCEMENT ADÉQUAT DES « DÉPENSES D'AVENIR », ALORS MÊME QU'IL S'AGIT D'UN ENJEU MAJEUR POUR LA FRANCE

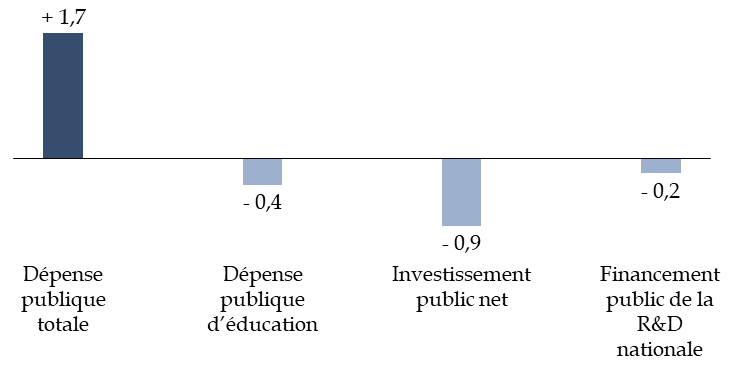

Si la France n'a pas connu de baisse drastique de ses dépenses d'avenir analogue à celle observée dans l'Europe du Sud, un effet d'éviction au profit des dépenses courantes peut néanmoins être observé sur longue période.

Ainsi, la part des dépenses publiques utiles à la croissance dans la richesse nationale a eu tendance à diminuer au cours des 20 dernières années , alors que la dépense publique globale suivait la trajectoire inverse - et ce y compris en retenant une définition large des « dépenses d'avenir », incluant par exemple les dépenses d'éducation.

Évolution de différentes composantes de

la dépense publique

entre 1995 et 2017

(en % du PIB)

Source : commission des finances du Sénat (d'après : Insee ; OCDE ; AMECO)

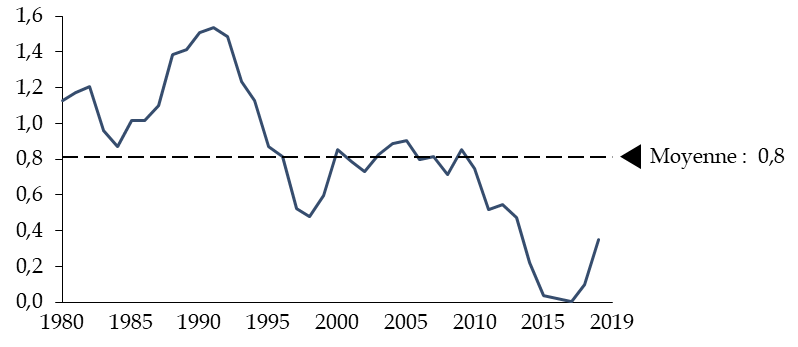

S'agissant des seules dépenses d'investissement au sens de la comptabilité nationale, l'effort d'investissement net était devenu presque nul avant la crise (0,1 % en moyenne entre 2015 et 2019), loin de sa moyenne historique.

Évolution de l'investissement public net de la

dépréciation

en France depuis 1980

(en % du PIB)

Source : commission des finances du Sénat (d'après les données de la base AMECO)

Pour la France, le défi du prochain quinquennat sera donc de concilier maîtrise de la dépense publique courante et hausse des dépenses d'avenir, en particulier dans le domaine de la transition écologique .

À titre d'illustration, une récente étude de Rexecode suggère que le respect de nos objectifs de maîtrise des émissions imposerait un effort de 12 milliards d'euros par an d'ici 2030 22 ( * ) . Dans une synthèse des études disponibles sur le sujet, l'OFCE estime pour sa part qu'une hausse des dépenses publiques vertes comprise entre 9 et 19 milliards d'euros serait nécessaire après l'extinction du plan de relance 23 ( * ) .

Alors que le secteur privé et la nouvelle administration américaine paraissent désormais avoir pleinement pris conscience de l'urgence du défi climatique, les pouvoirs publics français ne peuvent pas rester en retrait. Le rapporteur général tient ainsi à réaffirmer que la maîtrise de la dette publique ne saurait avoir pour contrepartie une hausse de la dette climatique , déjà estimée à 150 % du PIB en France par des chercheurs de l'Insee 24 ( * ) .

Curieusement, le projet de programme de stabilité reste muet sur cet enjeu pourtant crucial dans le cadre des réflexions en cours sur notre gouvernance des finances publiques et l'évolution des règles budgétaires européennes.

Consciente de la nécessité d'articuler ces différentes contraintes, la commission pour l'avenir des finances publiques a pourtant proposé que la future norme de dépenses comporte un plancher pluriannuel de dépenses d'avenir , transverse aux administrations 25 ( * ) . Ces dépenses d'avenir ne correspondraient pas uniquement aux dépenses d'investissement au sens de la comptabilité nationale mais incluraient également d'autres catégories de dépenses favorables à la croissance économique (ex : formation professionnelle, éducation, numérique, etc .).

Quelle que soit l'option qui sera finalement retenue, il apparaît en tout état de cause indispensable d' engager dès à présent un travail de définition de la nature et de la trajectoire des dépenses d'avenir , afin de les protéger des efforts d'économies à venir.

* 20 Pour une analyse approfondie, voir par exemple : « La composition des finances publiques dans la zone euro », Bulletin économique de la BCE, numéro 5, 2017.

* 21 Martín Ardanaz, Eduardo Cavallo, Alejandro Izquierdo et Jorge Puig, « Growth-friendly Fiscal Rules ? », Inter-American Development Bank, IDB Working Paper Series n° IDB-WP-1083, 2020.

* 22 Rexecode, « Soutenabilité de la dette publique et soutenabilité climatique ou le dilemme des émissions », 13 avril 2021.

* 23 Mathieu Pane, Xavier Ragot et Francesco Saraceno, « Investissement et capital productif publics en France : État des lieux et perspectives », OFCE, Policy brief n° 79, 19 octobre 2020, p. 14.

* 24 Jean-Marc Germain et Thomas Lellouch, « Coût social du réchauffement climatique et indicateurs de soutenabilité : les enseignements d'une application à la France », Insee, Économie et Statistique, n° 517-518-519, pp. 100-101.

* 25 Rapport de la commission sur l'avenir des finances publiques, précité, p. 55.