C. UNE FORTE DYNAMIQUE D'UNE DEMANDE DOMESTIQUE ENCORE ASSEZ « TYPÉE » ET QUI RECOURT MASSIVEMENT AUX IMPORTATIONS

1. Une forte dynamique de la demande qui devrait bénéficier du renfort du plan de développement de l'offre d'alimentation biologique dans la restauration collective

Même si, en proportion de la consommation alimentaire totale, la consommation alimentaire bio demeure très seconde, la consommation en valeur par les ménages de produits alimentaires d'origine biologique a connu une forte progression de sorte qu'elle n'est plus un comportement marginal, mais relève désormais du grand public, moyennant toutefois quelques nuances.

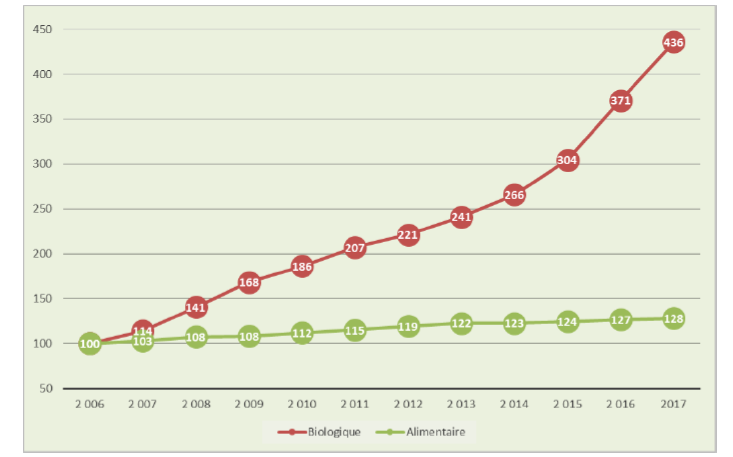

Le graphique ci-après témoigne d'une multiplication par plus de 7 du chiffre d'affaires total lié à la consommation des ménages de produits bio entre 1999 et 2016 .

La consommation des ménages en produits bio est passée de 1 milliard d'euros en 1999 à 6,7 milliards d'euros en 2016 puis 7,9 milliards d'euros en 2017 hors restauration hors domicile (RHD).

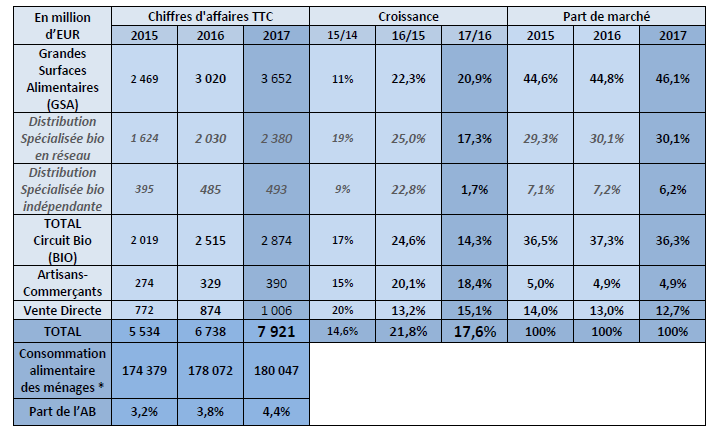

La dynamique de la consommation est restée très soutenue ces dernières années, comme le montre le tableau ci-après, qui récapitule la consommation des ménages (hors RHD).

Évolution du chiffre d'affaires des produits

alimentaires biologiques

entre 2015 et 2017

(hors RHD)

Source : « Le marché alimentaire bio en 2017 », Agence BIO

Entre 2012 et 2016 , la consommation de produits biologiques hors RHD a augmenté d'un peu plus de 53 % , soit un rythme annuel supérieur à 15 %, qui a connu une très forte accélération en 2016 (+ 21,8 %).

En 2017, la consommation en valeur de produits bio a, à nouveau, progressé fortement (+ 17,6 %) même si son rythme de progression a un peu ralenti (mais à partir d'une base de départ plus élevée).

Le différentiel avec la consommation de produits alimentaires hors-bio est très net.

Indices comparés de progression des ventes de produits alimentaires

Source : « Le marché alimentaire bio en 2017 », Agence BIO

De fait, la consommation de produits alimentaires augmente de l'ordre de 1 % l'an, de sorte que, pour la période allant de 2015 à 2017, près de la moitié de l'augmentation de la consommation alimentaire peut être attribuée à une filière biologique, qui, pourtant, ne comptait en 2015 que pour 3,2 % de la consommation alimentaire des ménages .

D'un point de vue plus qualitatif , la diversification des circuits de distribution des produits de l'agriculture biologique ajoute à l'image d'une consommation de bio en voie de sortie d'une forme de confidentialité .

Totalement absente à la fin des années 1990, la grande distribution occupe désormais la moitié du marché (apprécié à partir du chiffre d'affaires correspondant) de la consommation de produits biologiques (hors RHD), soit à travers les grandes surfaces (46 % de la demande de bio), soit à travers d'autres entités (magasins de proximité, vente en ligne).

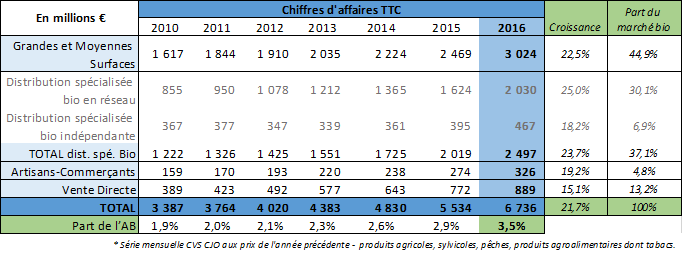

Évolution des principaux circuits de

distribution des produits alimentaires bio

de 2012 à 2016

{kind=link}

Source : Agence Bio

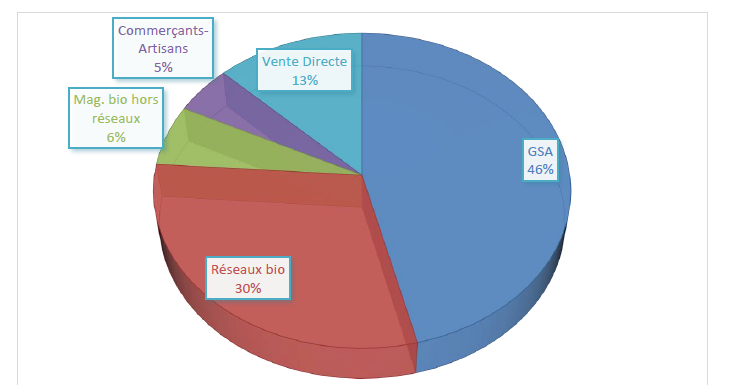

Au total, en 2017, la répartition des ventes directes de produits bio aux ménages s'établit comme indiqué par le graphique ci-après.

Répartition des ventes aux ménages selon les circuits de distribution en 2017

(en %)

Source : « Le marché alimentaire bio en 2017 », Agence BIO

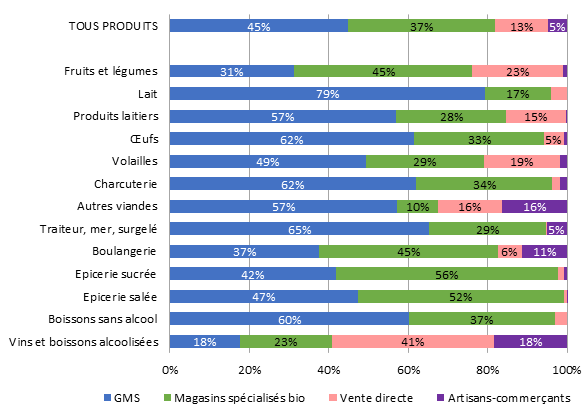

On relève cependant qu'en dépit de la très nette progression des parts de marché des grandes surfaces, les différents circuits de distribution présentent encore des offres très différenciées.

Parts de marché des circuits de distribution selon les produits biologiques en 2016

{kind=link}

Source : Agence Bio

Les grandes surfaces tendent à proposer de manière très nettement prépondérante une offre de produits de crémerie (laits, oeufs, produits laitiers) mais aussi de produits positionnés sur des segments moins développés en bio (traiteur, mer, surgelé, viandes et boissons sans alcool).

En revanche, pour les fruits et légumes frais, les vins et boissons alcoolisées et les produits de boulangerie, leur part de marché sont encore bien inférieures à celles des autres unités de distribution.

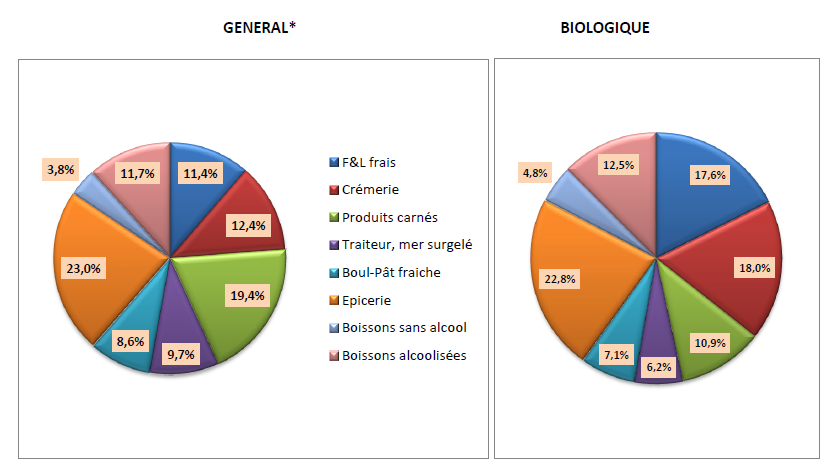

Dans ce contexte, il vaut d'être relevé que la structure de la consommation de produits biologique s'écarte sensiblement de la structure générale de la consommation de produits alimentaires .

Comparaison entre les achats alimentaires en

général

et les achats alimentaires bio

Source : « Le marché alimentaire bio en 2017 », Agence BIO

Si la consommation de produits issus de l'agriculture biologique s'est légèrement rapprochée depuis 2012 de la structure de la consommation alimentaire générale, elle demeure marquée par des spécificités fortes.

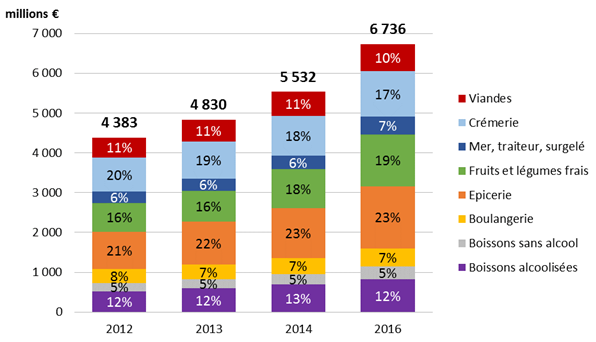

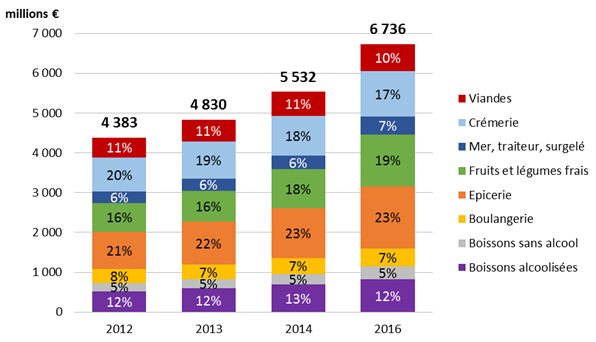

Répartition en valeur des achats de produits biologiques par les ménages

{kind=link}

Source : Agence Bio

Avec une part des produits de l'épicerie quasiment identique à celle observée globalement, la structure de la consommation de bio se singularise par une proportion plus élevée des consommations de fruits et légumes frais et de produits de crémerie compensée par un fort déficit relatif pour les viandes et les pains et céréales , dont la part en bio est très inférieure à leur part dans la consommation totale (10,9 % contre 19,4 % et 7,1 % contre 8,6 % respectivement en 2017) .

Ces dernières caractéristiques reflètent assez étroitement les caractéristiques de l'offre de produits biologiques, qui est très inégalement développée à ce stade.

2. Une demande domestique de produits bio qui n'est satisfaite que par un recours massif aux importations

L'expansion de la demande domestique de produits certifiés bio est un fait que la base productive nationale n'a pas permis d'accompagner. Elle n'a pas davantage accompagné la croissance de la demande observée chez nos partenaires commerciaux.

Même si le potentiel de la France au regard de ses avantages agricoles comparatifs et les anticipations de marché concernant les produits de l'agriculture biologique peuvent être l'objet de discussions - elles devraient du reste trouver davantage de formalisation systématique dans des analyses qu'il faut impérativement développer -, ces constats s'invitent comme des sources d'inquiétudes.

La compétitivité de l'agriculture française 32 ( * ) passe par une amélioration de ses capacités à développer une offre en produits biologiques , amélioration qui suppose évidemment d'augmenter l'empreinte du bio sur la production agricole et alimentaire mais surtout de réunir les conditions de cette augmentation.

La contribution élevée des échanges internationaux à la satisfaction de la demande de produits bio conduit à s'inquiéter des conditions auxquelles ces échanges répondent.

À l'issue de leurs travaux, vos rapporteurs spéciaux tendent à percevoir que l'ouverture internationale est en ce domaine mal maîtrisée, ce qui appelle une forte réaction.

a) Une demande dont la satisfaction suppose de recourir massivement à des produits importés

(1) Une très forte mobilisation de produits d'origine étrangère

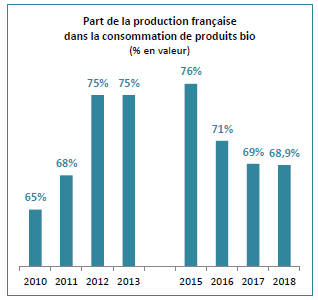

Une proportion considérable de la consommation de produits issus de l'agriculture biologique (31 %) est importée, la part de la production française dans la consommation de produits bio après avoir augmenté jusqu'à atteindre 75 % étant de nouveau en baisse depuis le milieu des années 2010 malgré l'essor des surfaces en bio.

Part de la production française dans la consommation de produits bio

Source : Agence Bio

Si certaines consommations domestiques sont couvertes par des productions intérieures (vins, oeufs, lait, viandes...), certaines d'entre elles étant parfois peu développées en bio, d'autres consommations, souvent plus élaborées ne le sont que très relativement.

Ces données viennent confirmer les éléments prospectifs évoqués par l'INRA dans la suite de l'audition réalisée par vos rapporteurs spéciaux.

|

« Le fort développement de la consommation de produits AB en France conduira à une forte augmentation de l'importation de produits de grandes cultures si les grands bassins de production traditionnels (Centre, Nord et Nord-Est France) ont des difficultés à se convertir Il pourrait en être de même pour certains produits animaux, dont la production porcine pour laquelle la conversion pourrait être freinée par le coût économique élevé de ces productions en AB et un déficit national de matières premières (céréales et protéagineux) ». |

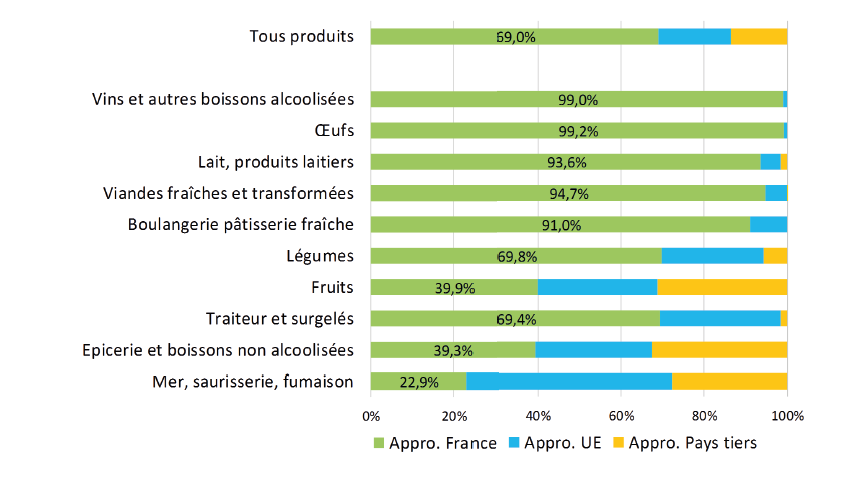

Origine des approvisionnements selon les produits bio en 2017

Source : Agence Bio, 2018

Un pourcentage élevé d'importations vient des pays de l'Union européenne.

Même si des difficultés de recensement statistiques peuvent jouer dans le sens d'une exagération du décompte des produits issus de l'Union européenne, ce constat vient contredire l'appréciation popularisée par certains acteurs chargés du pilotage du bio que les produits importés seraient essentiellement des produits exotiques inaccessibles dans les conditions françaises de production.

Il est possible que le Brexit apporte des modifications de ce point de vue, la France étant appelée à renforcer son rôle de porte d'entrée des produits venant de pays tiers à l'Union européenne.

(2) Une situation qui appelle une vigilance particulière au regard des contrôles mal satisfaite en l'état des réglementations et de leur déclinaison

La provenance souvent étrangère des produits bio consommés en France invite d'abord à évoquer une question de principe .

Il pourrait apparaître assez contradictoire avec les intentions des actes d'achat des consommateurs que la consommation de produits bio mobilise autant - éventuellement plus que celle de l'agriculture conventionnelle- des produits importés.

Compte tenu de la préoccupation supposée des consommateurs pour l'environnement, la prise en compte d'un cycle plus complet des produits bio tend à atténuer la satisfaction de leurs objectifs.

Il est vrai que les produits bio n'ont pas l'apanage de conditions d'acheminement peu satisfaisantes d'un point de vue environnemental mais la question pourrait être posée d'explorer les voies d'une « labellisation super-bio » tenant compte de cette réalité déplaisante et qui pourrait être réservée à des produits à circuits courts.

En toute hypothèse, l'importance des produits importés dans la satisfaction de la demande de produits bio conduit à souligner les enjeux des contrôles prévus dans ce domaine par la réglementation européenne et d'une mise en oeuvre convenable de ces contrôles.

En ce qui concerne les pays européens eux-mêmes , qui représentent une très grande partie de nos approvisionnements, vos rapporteurs spéciaux relèvent que certains de nos partenaires, qui disposent d'avantages comparatifs stratégiques dans le domaine du bio, avec, en particulier des conditions naturelles favorables (l'ensoleillement par exemple) mais aussi des conditions salariales (salaires et conditions de travail) traduisant les effets sur la protection des salariés d'une Europe sociale qui reste à construire, ont développé des spécialisations en bio reposant, qui plus est, sur des « lectures » pour le moins laxistes des réglementations visant à promouvoir l'agriculture biologique.

Il n'est pas jusqu'à l'encadrement européen des aides aux exploitations biologiques qui ne soit problématique du point de vue de la loyauté du projet de développement de l'agriculture biologique pour les consommateurs et au regard d'une exigence de concurrence non faussée entre producteurs (voir infra ).

Vos rapporteurs spéciaux souhaitent que la Commission européenne établisse une revue systématique des pratiques suivies en Europe, cette revue devant inclure les conditions dans lesquelles les aides publiques à l'agriculture biologique sont dispensées et les contrôles portant sur le respect des obligations souscrites pour utiliser le label européen sont appliqués et suivis d'effets.

Quant aux pays extérieurs à l'Union européenne, force est de relever que la réglementation européenne des échanges internationaux de produits biologiques a longtemps comporté des dispositions totalement inadaptées. Si elles ont heureusement été révisées c'est sans pour autant que la nouvelle réglementation ne soit pleinement satisfaisante en soi.

|

La réglementation européenne des

importations de produits bio

L'article 11 du règlement (CEE) n° 2092/91 prévoyait un régime d'équivalence pour les produits biologiques importés des pays tiers. Il devait être dûment prouvé que ces produits étaient élaborés conformément aux normes en vigueur et soumis à des règles d'inspection équivalentes à celles appliquées aux produits biologiques dans l'UE. Deux systèmes d'évaluation et de détermination de l'équivalence étaient appliqués. Tout d'abord, les produits biologiques importés ne pouvaient être commercialisés comme produits biologiques dans l'Union que s'ils provenaient d'un pays tiers figurant sur une liste établie par la Commission (article 11, paragraphe 1). Deuxièmement, en dérogation au premier système, les États membres pouvaient, jusqu'au 31 décembre 2005, au cas par cas et sur demande d'un importateur, autoriser la commercialisation en tant que produits biologiques d'un lot de produits importés dans l'UE (article 11, paragraphe 6). Sous ce régime, un produit une fois importé pouvait circuler librement dans l'espace européen si bien que la dérogation accordée par un pays exerçait des effets éventuellement non désirés sur tout ou partie des États de l'UE. Peu de pays avaient été inscrits sur la liste officielle de l'UE et le nombre des dérogations accordées par les États membres n'avait cessé de croître, la majorité des importations, provenant de 92 autres pays tiers, étant soumises au second système. Le nombre d'autorisations d'importation accordées chaque année au titre de ce système était passé de 599 en 1998 à 1 248 en 2002. Dans ces conditions, la Commission souhaitait rééquilibrer les relations commerciales en privilégiant le régime plus sûr de l'équivalence, d'où son action 19 33 ( * ) . Multiplier les efforts pour inscrire des pays tiers sur la liste d'équivalence, y compris en ce qui concerne les évaluations sur place. Modifier le règlement (CEE) n° 2092/91 du Conseil concernant l'agriculture biologique en remplaçant la dérogation nationale actuelle pour les importations par un nouveau régime permanent faisant appel aux évaluations techniques de l'équivalence réalisées par des organismes désignés à cet effet par la Communauté. Pour ce faire, une liste communautaire unique et permanente d'organismes d'inspection reconnus comme équivalents pour leurs activités dans les pays tiers qui ne figurent pas encore sur la liste d'équivalence pourrait être établie, après réalisation des consultations appropriées. Continuer à garantir que la définition de l'équivalence avec les pays tiers tienne compte des différences de climat et de conditions de culture et d'élevage, ainsi que du stade de développement de l'agriculture biologique dans chaque pays. Lors de l'entrée en vigueur de ce régime, donner à tous les produits importés l'accès au logo communautaire. Par ailleurs, la Commission prenant acte de la superposition de régimes différents concernant l'agriculture biologique - le Codex Alimentarius (FAO/OMS) avait élaboré une ligne directrice à l'échelle mondiale ; dans le secteur privé, l'IFOAM, la Fédération internationale des mouvements d'agriculture biologique, élaborait des normes à l'attention des producteurs et des organismes d'inspection - souhaitait augmenter la transparence et contribuer à une harmonisation générale des règles. |

Les problèmes soulevés par le régime des importations concédé aux pays tiers ont été largement exposés dans le récent rapport de la Cour des comptes européenne dont les conclusions sont rappelées infra.

b) Une balance commerciale lourdement déficitaire

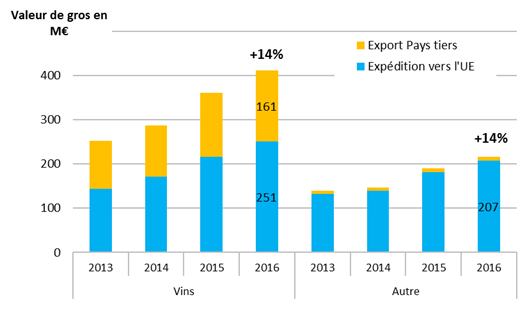

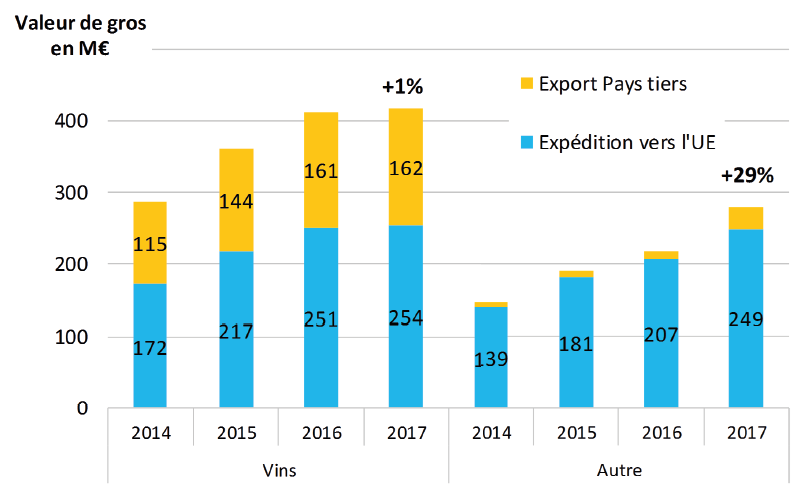

Face à des importations massives, la France, malgré une réelle augmentation des exportations, n'exporte que 707 millions d'euros de produits bio.

Évolution de la valeur des exportations de produits bio entre 2013 et 2016

Source : Agence Bio

Les exportations portent pour près de 60 % sur les vins, la valeur des autres exportations se limitant à 301 millions d'euros.

Répartition des exportations françaises de produits bio entre 2014 et 2017

Source : Agence Bio, 2018

L'Union européenne est de loin la première destination des exportations avec 71,5 % du total en 2017. En dehors des vins, les exportations hors UE sont marginales (42 millions d'euros).

La balance commerciale extérieure de produits biologiques est ainsi lourdement déficitaire, alors même que la situation inverse prévaut traditionnellement pour les produits de l'agriculture conventionnelle.

Cette situation constitue un risque dans la mesure où le développement de l'agriculture biologique pourrait rimer avec l'érosion des performances de notre commerce extérieur agroalimentaire.

Il est vrai que la détérioration de nos échanges commerciaux agro-alimentaires est, hélas, générale depuis quelques années. Par ailleurs, on veut bien admettre que les spécialités de l'agriculture biologique (en demande et en offre) supposent qu'une partie des produits demandés soient importée.

Mais, pas plus que la dégradation des performances commerciales internationales de l'agriculture conventionnelle, les déficits commerciaux de la France en bio ne doivent être considérés comme une fatalité .

La défense d'une agriculture répondant à la demande domestique et mondiale impose donc a priori d'élever la production biologique, ce qui, à son tour, oblige à surmonter les verrous techniques et économiques et sociaux qui obèrent nos capacités productives, que ce soit en agriculture conventionnelle ou en agriculture biologique.

En ce qui concerne l'agriculture biologique, un point particulier de faiblesse doit être traité avec vigueur : celui de la capacité de nos industries de transformation à proposer une offre de produits bio plus attractive et comportant davantage de produits d'origine nationale.

Il s'agit d'un enjeu fort de crédibilité.

Il n'en reste pas moins que la spécialisation en agriculture biologique n'est pas sans inconvénients, ni sans risques.

Les éléments de cadrage ci-dessous transmis par l'INRA à la suite de l'audition de ses responsables les illustrent.

|

« Globalement, on peut imaginer (voir ci-avant) qu'une forte augmentation de la production en AB en France pourrait conduire à réduire significativement l'exportation de produits céréaliers mais à l'inverse à réduire la dépendance vis-à-vis des importations de protéines végétales. Le passage à l'AB à grande échelle pourrait conduire à une moindre dépendance de la France vis-à-vis d'autres matières premières comme les engrais azotés ou phosphatée, voire les pesticides, largement importés. La dépendance en énergie directe (fuel) ne serait peut-être pas impactée (plus de mécanisation en grandes cultures ; un peu moins en élevage ruminant a priori, avec plus de pâturage et moins de stocks réalisés) ». |

En ce qui concerne les inconvénients, on les a exposés plus haut avec la question de la capacité de l'agriculture biologique à satisfaire une demande alimentaire qui devrait fortement croître.

En bref, la reproductibilité du projet biologique est encore douteuse dans un état du monde où, sauf à mobiliser davantage de moyens de production, compte tenu de rendements inférieurs en bio (cette caractéristique ne pouvant être jugée intangible), l'essor de la production biologique s'accompagne nécessairement d'une réduction globale de la production agricole, en raison d'une baisse de la production conventionnelle plus forte que l'augmentation de la production bio. Ce phénomène qui pourrait être contrebattu par une élévation des performances de l'agriculture conventionnelle dont la faisabilité est hypothétique et qui pourrait plus que compenser en négatif les effets positifs de l'essor de la production bio, peut conduire à perdre sur le terrain du commerce extérieur de produits conventionnels ce qu'on gagnerait sur la composante biologique de la production agricole.

Quant aux risques, les développements qui suivent consacrés aux conditions particulièrement exigeantes et précaires nécessaires à la viabilité du projet d'agriculture biologique, devraient inciter à améliorer très significativement notre connaissance des opportunités mais aussi des écueils de ce projet.

* 32 La croissance économique du pays y gagnerait également dans la mesure où la dégradation du commerce extérieur agricole liée aux échanges internationaux de produits biologiques pèse sur la croissance économique d'ensemble.

* 33 L'orientation alors privilégiée n'a pas empêché le nombre des autorisations d'importation accordées par les États membres de croître puisqu'il était de l'ordre de 4 000 en 2010.