B. LE CARBURANT

1. Une masse monétaire en expansion

« Nous sortons d'une période de dix ans absolument inédite dans l'histoire économique où les banques centrales du monde entier, des États-Unis à la Chine et au Japon, en passant par la zone euro, le Royaume-Uni et la Suisse, ont créé de la monnaie comme jamais dans le passé. »

Jean-Michel Naulot - Blog 18 octobre 2018

Entre 2008 et 2016, les banques centrales des États-Unis, de la zone euro, du Japon, de la Grande-Bretagne, sans parler de la banque de Chine, auront déversé l'équivalent de plus de 10 000 Md$ dans la sphère financière.

Première origine de cette situation, la politique « accommodante » des banques centrales de quantitative easing : achat de dettes publiques et privées - y compris douteuses - et parfois d'actions dans l'espoir que la nouvelle capacité d'émission de crédit donnée aux banques les incitera à mieux financer l'économie réelle.

La suite montra que cela était vain.

Il faut y ajouter, les politiques fiscales favorables aux classes aisées sous prétexte, là aussi, de relance économique, aggravant les déficits publics.

Ainsi, aux USA où, en quelques mois, pour financer ses largesses, Trump a-t-il creusé de manière spectaculaire le déficit budgétaire, ainsi en France où ces classes aisées ont été les principales bénéficiaires des réformes fiscales (voir partie II).

Rien de nouveau en réalité, simplement l'accélération d'une pratique devenue courante.

D'où l'accumulation de liquidités dans la trésorerie des entreprises, utilisées pour augmenter les dividendes, racheter leurs propres actions pour en faire monter le cours plutôt que d'investir ou, encore moins, augmenter les salaires

Ainsi En 2016, les entreprises américaines disposaient déjà de 1 860 Md$ de trésorerie, soit 9 % du PIB, une bonne partie utilisée sous forme spéculative.

L'évolution de la masse monétaire

|

2008 |

2010 |

2016 |

2018 |

|

|

USA |

84.5% PIB |

85.2% PIB |

89.9% PIB |

89.5% PIB |

|

Zone € |

100.57% PIB |

124.3% PIB |

108.6% PIB |

104% PIB |

|

Chine |

148.7% PIB |

175.7% PIB |

202.6% PIB |

199.1% PIB |

|

Monde |

100.6% PIB |

108.6% PIB |

124.3% PIB |

123% PIB |

Avec la nouvelle politique de la Fed sous pression présidentielle, la masse monétaire étasunienne devrait de nouveau progresser.

Autre facteur influençant le niveau de la masse monétaire, des taux d'intérêt proches de zéro voire négatifs pendant toute une période, facilitant le développement des prêts bancaires.

Une politique justifiée au moment de la crise, devenue contre-productive puis un piège, toute remontée des taux risquant de provoquer un cataclysme.

2. Des taux d'intérêt très bas ou négatifs

« Lorsque l'on crée trop de monnaie, nous dit Jean-Michel Naulot, vous êtes sûr que cela se terminera très mal car toute cette monnaie part dans le système financier alors que les besoins de l'économie réelle sont limités. » (opus cit).

Ce qui explique l'effet contreproductif de l'injection globale de liquidité dans le système au lieu de la cibler sur des objectifs précis.

Ce à quoi on peut ajouter que la spéculation financière rapporte plus, en se fatiguant moins.

Et puis, note William White : « Peut-être le plus important, [c'est que] les politiques monétaires ultra-faciles ont précisément encouragé le comportement financier risqué que les réglementations étaient censées limiter. Avec une politique monétaire fermement ancrée dans l'accélérateur et une politique réglementaire fermement en frein, le résultat le plus probable est une instabilité accrue. » 47 ( * )

Et une instabilité accrue, c'est plus de risque de déstabilisation, donc de crise.

Désireuse de contenir cet emballement, à partir de la fin de 2018, la Fed a haussé son taux directeur entre 2,25 % et 2,5 avant de succomber aux pressions de de Donald Trump et de le baisser à 1,75-2 %.

3. Des titres financiers toujours artificiellement liquides

Outre les titres entrant dans la définition de la masse monétaire - pièces et billets/dépôts et prêts à courts termes/ placements monétaires à terme/ certains titres du marché monétaire (bons du Trésor par exemple) - la quasi-monnaie (actions, obligations, créances diverses) maintenue relativement liquide par le trading fonctionne comme de la monnaie.

Autre moyen d'augmenter la liquidité des titres de créances, la titrisation, comme on l'a vu avec les subprimes . Mêlés à d'autres titres plus présentables, découpés en tranches certifiées sans risque par les agences de notation, ils peuvent circuler partout dans le monde sous leur habit respectable et propager une crise systémique.

Ainsi l'essentiel des actions ne sont-elles pas des investissements de long terme dans des entreprises mais des supports spéculatifs.

Il a été estimé en 2011 qu'une action changeait de main toutes les 22 secondes à Wall-Street (en tenant compte du trading haute fréquence) et toutes les 11 minutes sans tenir compte du THF.

Si les études sur ce sujet ne sont ni nombreuses ni récentes, ce qui est certain c'est que la durée de détention des actions (hors THF) a régulièrement baissé avec le temps, passant à New York et Londres, en moyenne, de 8 ans 4 mois à 2 ans 9 mois en 1980 et 1 an 2 mois en 2000, la généralisation du THF brouillant ensuite considérablement les pistes (voir annexe 2).

Constatons cependant qu'entre « 1975 et 2015, au niveau mondial, alors que le PIB a été multiplié par 15, la capitalisation boursière a été multipliée par 50 et le montant des transactions boursières par 300.» 48 ( * )

D'où le projet européen, à la demande du Parlement, d'endiguer cette explosion, source d'opacité, sans autre bénéfice que de stimuler la spéculation bancaire de créer une Taxe sur les transactions financières (TTF), plus connue sous le nom de taxe Tobin. Non seulement elle est restée lettre morte mais la titrisation est revenue en odeur de sainteté auprès de la Commission, une titrisation « sécurisée » selon elle, évidemment !

Selon Gunther Capelle-Blancard, cité plus haut, cette taxe, facile à percevoir et d'un bon rapport, serait cependant plus intéressante fiscalement que pour freiner le trafic financier.

À ce jour, le projet européen est resté lettre morte, seuls deux pays, l'Italie et la France (2012) ayant pris l'initiative de mettre en place une telle taxe, les Britanniques conservant une taxe spécifique sur les transactions portant sur les actions.

La taxe française dont le taux devait être porté de 0,2 % à 0,3 % en 2018 et étendue aux transactions intra-journalières (sur le THF), ne sera finalement pas modifiée.

Dès lors, il est clair que la France s'opposera à la création de toute TTF européenne.

4. Ratios de fonds propres des banques : une réforme en trompe-l'oeil

Comme on l'a vu, l'un des moyens de limiter la production de crédit et donc de garantir la capacité de résistance des établissements bancaires à la défaillance d'un ou plusieurs débiteurs, c'est de leur imposer une réserve de fonds propres suffisante.

De l'ordre de 15 % à 20 % il y a un siècle, notamment aux USA, avec le temps les ratios devenus obligatoires de fonds propres (fonds propres/bilan) ont fondu.

De l'ordre de 3 % en 2000, ils n'étaient guère supérieurs à 1,5 % pour les banques systémiques en 2007.

Les accords « Bâle III » ont apparemment relevé significativement les obligations de fonds propres : un ratio pondéré des risques de 10,5 %, porté progressivement à 15,5 % pour les établissements systémiques.

Le problème, c'est que l'essentiel des progrès apparents résulte plus de la magie de la pondération, laissée à la discrétion des intéressés, que d'une augmentation réelle des fonds propres.

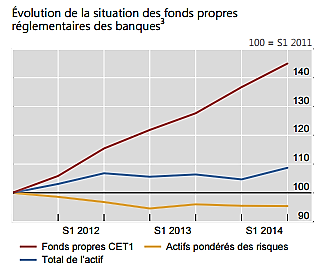

Ainsi, dans son rapport de 2015 49 ( * ) , la BRI montre, graphique à l'appui, que, si entre mi-2011 et mi-2014, les actifs bancaires pondérés ont baissé, faisant apparaître une amélioration de 45 % du ratio officiel de solvabilité (CET1), les actifs réels ont continué à augmenter.

Le graphique ci-dessus montre que, si les fonds propres « officiels » (CET1) ont pu augmenter de 45 % (courbe du haut), c'est que la pondération des actifs (courbe du bas) a fait baisser des actifs réels qui, en réalité, augmentaient de 10 % (courbe du milieu).

Même le Secrétaire général de l'OCDE, Angel Gurría, a trouvé le tour de passe-passe un peu gros : « Nous avons besoin d'un ratio de levier simple - le montant des capitaux nécessaires pour une quantité donnée du total des actifs - afin de contrôler le problème des banques ayant un capital trop faible. Les règles de Bâle ont malheureusement donné aux banques de grandes possibilités pour éviter de telles limites via la soi-disant "optimisation de la pondération", ceci ayant pour résultat le fait que les banques n'ont pas toujours les capitaux nécessaires pour faire des affaires en toute sécurité. Cela est particulièrement vrai en Europe, où 700 Md€ seraient nécessaires pour mettre les banques en conformité. »

Cet indice simple, c'est le classique ratio de levier : fonds propres/total des actifs.

Un ratio que les négociateurs de Bâle ont certes ajouté à la panoplie des obligations, fixé à 3 % mais dont la date de mise en oeuvre attend toujours.

Or, un ratio de levier de 3 %, cela signifie qu'avec 1 € la banque peut créer 32,3 € de crédit. C'est le même levier qu'avant la crise !

Ainsi en 2018, BNP-Paribas avec 98,8 millions d'euros de fonds propres et un bilan de 1 952 Md€ a-t-elle pu créer 18,7 € de crédit avec chaque euro de fonds propres.

À noter que le ratio de levier est de 4 % aux USA et de 6 % au Royaume-Uni, ce qui n'empêche pas les banques européennes de mener campagne contre les accords de Bâle III.

Aux USA, aux termes du Dodd-Franck Act , les établissements présentant un risque systémique voient leur levier limité à quinze fois les fonds propres. D'où l'acharnement de Donald Trump contre cette loi.

Selon Jean-Michel Naulot, « il s'agit d'une simple remise à niveau. Si les banques étaient à ce point sous-capitalisées en 2008, c'est parce qu'une réforme néfaste avait été adoptée le 26 juin 2004 à Bâle lors d'une réunion des banquiers centraux réunis sous la présidence de Jean-Claude Trichet... La réforme adoptée est minime et elle ne sera applicable qu'en... 2028 ! »

S'agissant de la liberté laissée aux banques de pondérer les risques, Laurent Clerc (Autorité de contrôle prudentiel et de résolution) fait valoir, lors de son audition, que celle-ci n'est pas totale puisque « l'écart en capital réglementaire entre une banque utilisant la méthode standard et la même banque recourant aux modèles internes est limité à 27,5 %... C'est mieux qu'avant ! Avant, il n'y avait rien. » Il est vrai que trois fois rien c'est quand même quelque chose.

Bâle III s'attèle aussi à renforcer la capacité de résistance des banques à des chocs durables de liquidité en les contraignant à conserver, au sein de leur bilan, une quantité d'actifs liquides de très grande qualité leur permettant de faire face à une période de stress de 30 jours, de façon autonome.

Elle vise également à réduire le risque de transformation en s'assurant que leurs actifs les moins liquides soient bien financés par leurs ressources les plus stables.

Comme on voit, tout cela est difficile à contrôler et ne règle pas le problème essentiel, le pouvoir des banques d'émettre de la monnaie sans rapport avec les besoins de l'économie.

Au final : « à partir du 1 er janvier 2019, les exigences seront fixées au maximum entre 16 % des actifs pondérés par les risques ( Risk weighted assets ou RWA) et 6 % des expositions de levier, puis 18 % des RWA et 6,75 % des expositions de leviers en 2022. »

Ultime justification, pour Laurent Clerc, des exigences pour le moins modérées de Bâle III : « Les forts ratios de leviers n'ont jamais empêché les faillites... Voyez les États-Unis ».

Curieuse démonstration, les ratios de leviers bancaires n'étant pas spécialement élevés aux USA en 2007 !

* 47 William White est un économiste canadien, ancien gouverneur adjoint de la Banque du Canada, ancien chef du Département monétaire et économique de la Banque des règlements internationaux et ancien président du Comité d'examen des questions économiques et du développement à l'OCDE. Les citations sont extraites de son article La mauvaise lune financière se lève du 3 octobre 2018 publié dans Project Syndicate, organisation non gouvernementale regroupant 67 journaux du monde et basée à Prague.

* 48 Gunther Capelle-Blancard : La taxation des transactions financières : une vraie bonne idée. Communication au Conseil scientifique de l'AMF

* 49 85 e rapport annuel - 1 er avril 2014 au 31 mars 2015 - 28 juin 2015