C. AUSSI PEU AMBITIEUSE SOIT-ELLE, LA TRAJECTOIRE BUDGÉTAIRE GOUVERNEMENTALE RESTE SUJETTE À CAUTION

Aussi modeste soit-elle, la nouvelle trajectoire de redressement de comptes publics proposée par le Gouvernement est entourée de nombreuses incertitudes .

1. La trajectoire budgétaire concentre l'effort d'économies sur la fin du quinquennat...

Un premier facteur de fragilité tient au fait que la trajectoire budgétaire gouvernementale concentre les efforts d'économies les plus significatifs sur les années 2021 et 2022 , alors même que les exemples passés suggèrent qu'il est particulièrement difficile de respecter ses engagements en matière de maîtrise de la dépense publique à l'approche de la campagne présidentielle 31 ( * ) .

Objectifs de maîtrise de la dépense publique sur la période 2019-2022

(taux d'évolution)

|

2019 |

2020 |

2021 |

2022 |

|

|

Part de la dépense publique (hors crédits d'impôts) dans le PIB |

54,0 |

53,5 |

53,0 |

52,3 |

|

Croissance de la dépense publique (hors crédits d'impôts) en volume |

0,4 |

0,6 |

0,3 |

0,1 |

Note : les effets de la création de France Compétences sur la croissance de la dépense publique ont été neutralisés, afin de ne pas sous-évaluer les économies à réaliser en 2019 et 2020.

Source : commission des finances du Sénat (d'après les documents budgétaires)

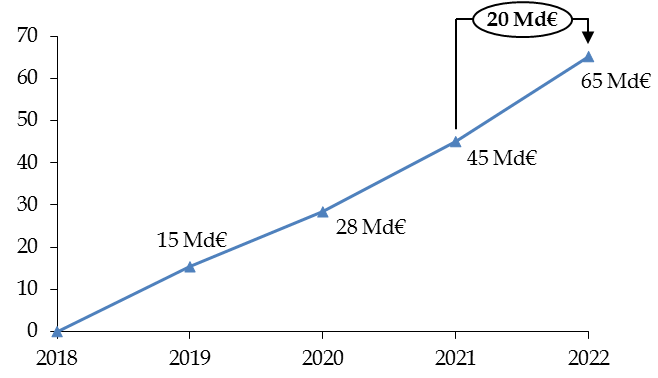

D'un montant de 13 milliards d'euros en 2020, les économies à réaliser pour respecter cette trajectoire s'élèveraient ainsi à 20 milliards d'euros en 2022 .

Estimation du montant des économies à

réaliser pour respecter

l'objectif d'évolution de la

dépense publique

(en milliards d'euros)

Note : les effets de la création de France Compétences sur la croissance de la dépense ont été neutralisés, afin de ne pas sous-évaluer les économies à réaliser en 2019 et 2020.

Source : commission des finances du Sénat (calculs réalisés à partir du tendanciel d'évolution de la dépense publique retenu par la Cour des comptes dans son rapport sur la situation et les perspectives des finances publiques 2017)

2. ... alors même qu'elle reste très peu documentée

Un second facteur de fragilité tient au manque de documentation de la trajectoire budgétaire , qui ne permet pas réellement au Parlement de porter un jugement sur la crédibilité des engagements pris.

Sur le plan des recettes , le Gouvernement ne fournit aucun détail des mesures nouvelles en prélèvements obligatoires intégrées à la trajectoire budgétaire au-delà de l'année 2020 - et ce en dépit des demandes de votre rapporteur général en ce sens.

Même pour l'année 2020, les mesures en prélèvements obligatoires figurant dans le programme de stabilité ne concordent pas toujours avec les orientations déjà adoptées ou en cours d'examen par le Parlement .

En particulier, un écart positif non expliqué de 1,5 milliard d'euros apparait s'agissant de l'impact budgétaire de la trajectoire de baisse du taux normal de l'impôt sur les sociétés adoptée en loi de finances pour 2018 et que l'article 2 du projet de loi portant création d'une taxe sur les services numériques et modification de la trajectoire de baisse de l'impôt sur les sociétés, adopté par l'Assemblée nationale le 9 avril dernier et en cours d'examen au Sénat, propose de décaler pour 2019. Alors que l'effet de la baisse du taux normal de l'impôt sur les sociétés, retraité de l'ajustement proposé pour 2019, devrait s'établir, pour 2020, à - 4,7 milliards d'euros, un montant de - 3,2 milliards d'euros est retenu dans le programme de stabilité. Cet écart laisse envisager qu'un nouveau décalage de la baisse du taux normal d'impôt sur les sociétés pour les grandes entreprises est d'ores-et-déjà acté - ce que tendent d'ailleurs à suggérer les réponses adressées à votre rapporteur général par le Gouvernement 32 ( * ) . En dépit des engagements répétés du Président de la République à abaisser le taux normal d'impôt sur les sociétés à 25 % en 2022, un tel objectif serait de plus en plus difficile à atteindre en cas de nouveau décalage, faisant douter de sa réalité . En effet, une baisse de 6 milliards d'euros lors des deux derniers exercices serait alors nécessaire pour atteindre l'objectif fixé en 2022.

Sur le plan des dépenses, il se contente de rappeler les éléments déjà connus de sa stratégie de maîtrise de la dépense publique , à savoir :

- pour l'État , une norme de dépenses pilotables et un objectif de dépenses totales (ODETE) ;

- pour les administrations sociales , un objectif national de dépenses d'assurance maladie (Ondam) fixé chaque année à 2,3 % sur l'ensemble de la période et des économies sur l'assurance-chômage comprises entre 1 et 1,3 milliard d'euros en moyenne par an sur la période 2019-2021 ;

- pour la sphère locale , un mécanisme de contractualisation pour les collectivités territoriales les plus importantes visant à assurer une évolution de leurs dépenses de fonctionnement contenue à 1,2 % par an.

En pratique, les économies permettant de respecter ces objectifs ne sont pas réellement documentées .

Décomposition de la croissance en volume de la

dépense publique

par sous-secteurs des administrations

publiques

(taux d'évolution en volume)

|

2018 |

2019 |

2020 |

|

|

Croissance de la dépense publique (hors France compétences) |

1,3 |

1,6 |

1,6 |

|

État |

0,5 |

1,0 |

1,9 |

|

Organismes divers d'administration centrale |

0,2 |

1,8 |

2,2 |

|

Administrations publiques locales |

2,4 |

2,7 |

0,9 |

|

Administrations de sécurité sociale |

1,7 |

2,0 |

1,6 |

Source : commission des finances du Sénat

Même pour l'exercice en cours, les incertitudes sont importantes. Ainsi, les économies d'1,5 milliard d'euros annoncées sur l'État pour financer une partie du coût des réponses apportées à la crise des « gilets jaunes » ne sont pas précisées - et ce alors même qu'il faudra également compenser le nouveau décalage de la mise en oeuvre de la « contemporanéisation » des aides au logement (600 millions d'euros d'économies attendues cette année) et le retard dans la mise en oeuvre des nouvelles règles d'indemnisation du chômage (entre 1 milliard d'euros et 1,3 milliard d'euros d'économies intégrées à la trajectoire budgétaire en moyenne par an sur la période 2019-2021).

Pour les années postérieures, le volontarisme affiché ne paraît pas étayé par des mesures concrètes . L'exemple de la maîtrise de la dépense sociale est à cet égard paradigmatique. Alors que le Conseil constitutionnel a annulé la mesure de sous-revalorisation des pensions et des prestations sociales prévue en 2020, qui devait permettre de dégager une économie de plus de 3 milliards d'euros, le programme de stabilité se contente d'indiquer que le ralentissement des dépenses des administrations de sécurité sociale attendu en 2020 est « à relier à celui des prestations » et « tiendrait à un quantum d'économies proche de celui de 2019 » 33 ( * ) , sans fournir davantage de détails. Interrogé sur ce point, le Gouvernement n'a pas précisé la nature de ces économies.

3. La trajectoire budgétaire risque fort d'être bouleversée par les conclusions du Grand débat national...

Au-delà de ce défaut habituel, une troisième faiblesse, cette fois spécifique à l'exercice de cette année, tient au fait que le programme de stabilité a été « établi indépendamment des conclusions qui pourront être tirées du Grand débat national » - le Gouvernement allant même jusqu'à indiquer qu'il constitue ainsi un simple « point de référence technique préalable à la formulation des décisions de sortie de ce débat, notamment en matière de fiscalité ou de dépense publique » 34 ( * ) .

Plus que jamais, le présent projet de programme de stabilité apparaît donc déconnecté des arbitrages budgétaires - ce qui est de nature à créer un doute sur la crédibilité de ce document, pourtant supposé constituer le support des engagements européens de notre pays en matière budgétaire.

En première analyse, quatre des mesures annoncées par le Président de la République le 25 avril dernier risquent de peser significativement sur la trajectoire de redressement des comptes publics , si elles ne sont pas compensées, à savoir :

- la baisse de l'impôt sur le revenu , pour un montant d'environ 5 milliards d'euros ;

- la réindexation partielle des pensions en 2020, qui représenterait une moindre économie de 1,4 milliard d'euros environ 35 ( * ) ;

- le renoncement à la suppression de tout ou partie des 120 000 postes dans la fonction publique à l'échelle du quinquennat, dont l'économie attendue, estimée à partir des coûts moyens des agents entrants, était légèrement supérieure à 3 milliards d'euros ;

- la décision de porter à 1 000 euros la pension minimale pour les carrières complètes dans le privé, qui représenterait un surcoût de 150 millions d'euros par génération à compter de 2020 36 ( * ) .

Au total, les enjeux budgétaires pourraient donc aller jusqu'à 0,4 point de PIB , en l'absence de mesure de compensation.

Aussi, votre rapporteur général tient à affirmer qu'il ne serait pas acceptable de financer une nouvelle fois ces annonces par le recours à l'endettement et fera preuve d'une grande vigilance sur la réalité des mesures de compensation évoquées.

4. ... ou une nouvelle dégradation du contexte macroéconomique

Enfin, la trajectoire gouvernementale pourrait également pâtir d'une nouvelle dégradation du contexte macroéconomique , compte tenu des aléas importants susceptibles de peser sur le scénario de croissance gouvernemental à la hausse (principalement les aléas internes) mais aussi à la baisse (principalement les aléas externes).

Principaux aléas identifiés susceptibles

d'affecter

le scénario de croissance

|

Nature |

Effet sur la croissance |

|

|

Aléas externes |

Sortie sans accord du Royaume-Uni de l'Union européenne |

Négatif |

|

Montée des tensions protectionnistes |

Négatif |

|

|

Ampleur du ralentissement en zone euro |

Positif ou négatif |

|

|

Atterrissage plus rapide que prévu de l'économie chinoise |

Négatif |

|

|

Évolution des prix du pétrole |

Positif ou négatif |

|

|

Concrétisation des risques financiers aux

États-Unis

|

Négatif |

|

|

Aléas internes |

Position de l'économie française dans le cycle

|

Positif ou négatif |

|

Effets macroéconomiques du gain en trésorerie

|

Positif |

|

|

Retour du taux d'épargne des ménages vers sa moyenne historique |

Positif |

|

|

Rythme de normalisation de l'investissement des entreprises |

Positif ou négatif |

|

|

Atonie de l'investissement des ménages, en lien avec l'évolution des permis de construire et des mises en chantier |

Négatif |

Source : commission des finances du Sénat

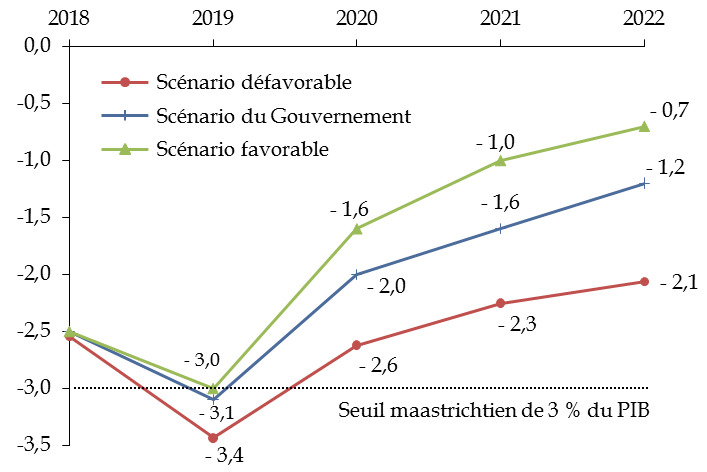

À cet égard, si la trajectoire gouvernementale se fonde légitimement sur le scénario macroéconomique le plus probable, il est utile d' examiner la sensibilité de la trajectoire budgétaire aux hypothèses macroéconomiques retenues.

Afin d'essayer de circonscrire le champ des possibles, votre rapporteur général a ainsi pour habitude d' élaborer deux scénarios macroéconomiques alternatifs à partir des prévisions les plus optimistes et les plus pessimistes des instituts de conjoncture et des organisations internationales :

- le premier, qualifié de « défavorable » , se fonde ici sur le scénario de croissance de court terme (1,0 % en 2019 et en 2020) de l'institut de conjoncture le plus pessimiste du Consensus forecasts 37 ( * ) et une hypothèse d'élasticité des prélèvements obligatoires au PIB légèrement inférieure à l'unité (0,9) tant en 2019 qu'en 2020 (contre 1,0 dans le scénario gouvernemental). Pour le scénario de croissance de moyen terme (2021-2022), il est fait l'hypothèse que la croissance effective convergerait vers l'hypothèse de croissance potentielle retenue par la Commission européenne (1,1 % en 2022), moins favorable que celle du Gouvernement (1,35 % en 2022) 38 ( * ) ;

- le second, qualifié de « favorable » , se fonde par parallélisme sur le scénario de croissance de court terme (1,5 % en 2019 et 1,8 % en 2020) de l'institut le plus optimiste du Consensus forecasts , une hypothèse d'élasticité des prélèvements obligatoires au PIB qui s'établirait à 1,1 tant en 2019 qu'en 2020 (contre 1,0 dans le scénario gouvernemental) et une convergence de la croissance effective vers l'hypothèse de croissance potentielle du FMI (1,5 %) en 2021-2022, plus favorable que celle du Gouvernement (1,35 % en 2022) 39 ( * ) .

Les résultats des simulations sont

présentés graphiquement ci-après.

Sensibilité de la trajectoire d'évolution du solde public au scénario macroéconomique

(en points de PIB)

Source : commission des finances du Sénat

S'agissant du solde public , la réalisation du scénario défavorable conduirait à dégrader le niveau du déficit de 0,9 point de PIB en 2022, tandis que la réalisation du scénario favorable l'améliorerait de 0,5 point de PIB - suggérant ainsi que les aléas baissiers l'emportent sur les aléas haussiers .

De façon plus rassurante, la réalisation du scénario défavorable ne conduirait pas à dépasser le seuil maastrichtien de 3 % du PIB en 2020 - ce qui risquerait de conduire à l'ouverture d'une nouvelle procédure de déficit excessif à l'encontre de la France, compte tenu du dépassement déjà prévu dans le scénario gouvernemental en 2019, en lien avec le surcoût temporaire lié à la transformation du CICE.

En revanche, le retour à l'équilibre budgétaire à l'issue du quinquennat, qui figurait parmi les objectifs initiaux du Gouvernement, resterait hors d'atteinte , même dans le scénario favorable.

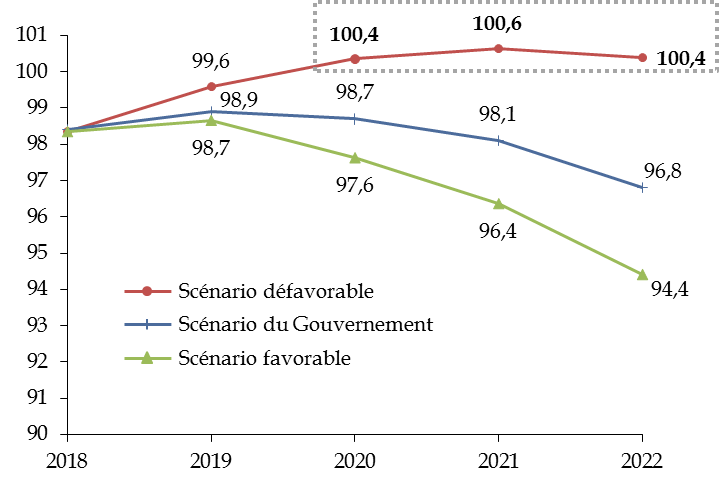

S'agissant de la dynamique de la dette publique , la principale information tient à ce que la réalisation du scénario défavorable conduirait à porter le ratio d'endettement au-delà du seuil symbolique de 100 % du PIB dès 2020 .

Sensibilité de la trajectoire d'évolution

de la dette publique

au scénario macroéconomique

(en points de PIB)

Source : commission des finances du Sénat

* 31 À titre d'illustration, le projet de loi de finances pour 2017 prévoyait de contenir l'évolution de la dépense publique en volume à 0,8 %, pour un résultat en exécution de 1,4 %, soit un dépassement de 0,6 point.

* 32 Interrogé sur ce point, le Gouvernement indique ainsi qu'un « lissage de la trajectoire pour les entreprises ayant un chiffre d'affaires de plus de 250 millions d'euros, qui ne modifierait pas l'ancre de 25 % pour toutes les entreprises en 2022, sera possible en PLF 2020, en fonction de l'actualisation de la situation des finances publiques qui sera faite à l'été et des débats au Parlement » .

* 33 Programme de stabilité 2019, p. 31.

* 34 Ibid ., p. 4.

* 35 Le Monde, « L'exécutif s'apprête à faire un geste pour les retraités les plus modestes », 16 avril 2019.

* 36 Les Échos, « Retraités pauvres : 50 euros de plus par mois en 2020 », 26 avril 2019.

* 37 Les scénarios de croissance alternatifs ont été élaborés à partir de l'édition d'avril 2019 du Consensus Forecasts , qui rassemble les projections macroéconomiques de 24 instituts de conjoncture pour la France.

* 38 Un tel scénario repose implicitement sur l'hypothèse que le niveau actuel de l'écart de production est supérieur à l'estimation gouvernementale, comme pourraient le suggérer les résultats de certaines enquêtes de conjoncture.

* 39 Un tel scénario repose implicitement sur l'hypothèse que l'écart de production serait plus creusé qu'anticipé par le Gouvernement, comme pourrait le suggérer l'atonie des prix et des salaires.