B. LE REDRESSEMENT DES COMPTES PUBLICS S'EXPLIQUE ESSENTIELLEMENT PAR LA CONJONCTURE ET LE DYNAMISME DES PRÉLÈVEMENTS OBLIGATOIRES...

S'il convient de se féliciter de la sortie prochaine de la France de la procédure pour déficit excessif, après trois échecs successifs 27 ( * ) , il est toutefois permis de s'interroger sur la pérennité du redressement des comptes publics , dans la mesure où le retour du déficit nominal sous le seuil de 3 % du PIB en 2017 tient à la reprise économique et au dynamisme des prélèvements obligatoires - et non à un effort structurel en dépense.

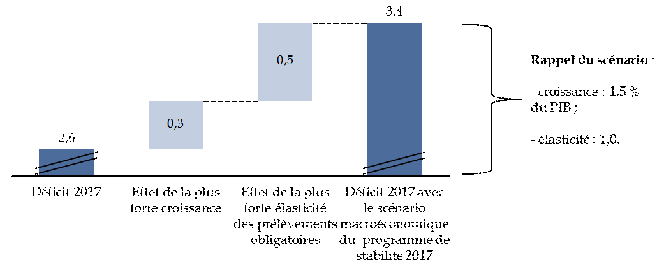

1. En l'absence d'embellie conjoncturelle, le déficit nominal aurait atteint un niveau nettement supérieur au seuil de 3 % du PIB

Afin d'illustrer ce point, votre rapporteur général a procédé à une simulation consistant à estimer le niveau qu'aurait atteint le déficit nominal avec le scénario macroéconomique sous-jacent au programme de stabilité d'avril 2017, qui reposait sur une prévision de croissance de 1,5 % et une hypothèse d'élasticité des prélèvements obligatoires au PIB unitaire.

En l'absence de « bonne nouvelle » en recettes, liée à la croissance et à l'élasticité des prélèvements obligatoires, il apparaît que le déficit nominal se serait établi à 3,4 % du PIB , toutes choses égales par ailleurs.

Estimation de l'effet de l'embellie conjoncturelle sur le déficit public 2017

(en points de PIB)

Source : commission des finances du Sénat

Autrement dit, sans le bénéfice de la conjoncture, les différentes mesures de redressement décidées par le Gouvernement à la suite de la publication des résultats de l'audit des finances publiques par la Cour des Comptes 28 ( * ) , pour un montant de 4,3 milliards d'euros, soit 0,2 point de PIB, auraient été insuffisantes pour contenir le déficit à 3 % du PIB.

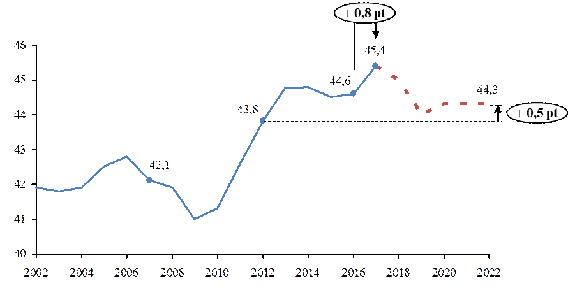

Si le dynamisme des recettes , dans un contexte de reprise économique, a permis un recul du déficit nominal plus rapide qu'escompté, il a en revanche fait obstacle à la stabilisation de la part des prélèvements obligatoires dans la richesse nationale prévue par le Gouvernement pour l'année 2017 - et ce d'autant plus que les décisions comptables de l'Insee ont conduit en parallèle à reclasser la redevance audiovisuelle (3,3 milliards d'euros) en prélèvement obligatoire et à considérer le contentieux relatif à la taxe de 3 % sur les dividendes comme une dépense supplémentaire et non une moindre recette (4,7 milliards d'euros).

Dès lors, quand bien même l' effet des mesures nouvelles en prélèvements obligatoires, hors mesures exceptionnelles, est neutre en 2017, la part des prélèvements obligatoires dans la richesse nationale a progressé de 0,8 point , pour atteindre 45,4 % du PIB, soit un niveau supérieur de 0,7 point à la prévision de la loi de programmation des finances publiques pour les années 2018 à 2022 (44,7 % du PIB).

En dépit de ce revers, le présent projet de programme de stabilité maintient l'objectif initial du Gouvernement consistant à faire baisser la part des prélèvements obligatoires dans la richesse nationale d'un point d'ici la fin du quinquennat.

Dans la nouvelle trajectoire, le taux de prélèvements obligatoires atteindrait ainsi 44,3 % en 2022 mais resterait supérieur au niveau atteint en 2012 (43,8 %), point de départ des « cinq années sans modération fiscale » de la précédente majorité gouvernementale 29 ( * ) .

Évolution de la part des prélèvements obligatoires dans le PIB

(en % du PIB)

Note de lecture : la transformation du CICE en baisse de cotisations conduit à diminuer fortement le taux de prélèvements obligatoires en 2019, sous l'effet de la baisse des cotisations sociales, alors que la consommation des créances de CICE constituées antérieurement à la transformation s'étale jusqu'à la fin du quinquennat, ce qui fait légèrement remonter ce taux en fin de période.

Source : commission des finances du Sénat (d'après les données de l'Insee et les prévisions du présent projet de programme de stabilité)

2. Paradoxalement, la réduction du déficit structurel s'explique également par l'amélioration de la conjoncture

Si la réduction du déficit nominal a été portée par la conjoncture, tel a paradoxalement aussi été le cas de l'évolution du déficit structurel, qui s'est réduit de 0,5 point l'an dernier, pour atteindre 2,0 % du PIB potentiel.

En effet, le solde structurel est calculé comme un résidu entre le solde effectif et sa part conjoncturelle, de sorte que tous les éléments qui ne figurent pas explicitement dans le solde conjoncturel sont considérés comme étant de nature structurelle.

De ce fait, le mode de calcul du solde structurel ne permet pas d'exclure l'incidence de l'évolution de l'élasticité des prélèvements obligatoires , pourtant sensible aux évolutions du cycle économique, ainsi que cela a été précédemment rappelé.

|

Illustration simplifiée à partir de la méthodologie de la Commission européenne La Commission européenne calcule pour chaque État membre le déficit corrigé du cycle en appliquant la formule suivante : Déficit corrigé du cycle = Déficit effectif + Écart de production * Semi-élasticité budgétaire La semi-élasticité budgétaire mesure la sensibilité du déficit à l'écart de production. Elle est calculée pour chaque État membre à partir de l'estimation économétrique de l'élasticité historique des recettes et des dépenses sensibles à la conjoncture. Multiplier la semi-élasticité budgétaire par l'écart de production permet ainsi de corriger le solde nominal de la perte de recettes (lorsque l'économie évolue temporairement en-deçà de son potentiel et que l'écart de production est négatif) ou du surcroît de recettes (lorsque l'économie est en phase de « surchauffe » et que l'écart de production est positif) lié au cycle économique. Toutefois, si l'élasticité des prélèvements obligatoires se révèle, en exécution, supérieure au niveau escompté, le déficit effectif s'améliore, alors même que l'écart de production, qui dépend uniquement de l'évolution respective de la croissance et de la croissance potentielle, reste inchangé. De ce fait, la réduction du déficit observée est alors en totalité considérée comme étant d'origine structurelle. |

La décomposition de l'ajustement structurel 30 ( * ) permet toutefois d' isoler la « composante non discrétionnaire » de l'évolution du solde structurel, qui correspond aux fluctuations des élasticités et aux évolutions des recettes hors prélèvements obligatoires 31 ( * ) .

Décomposition de l'ajustement structurel 2017

(en points de PIB potentiel)

|

2017 |

|

|

Ajustement structurel |

0,5 |

|

Effort structurel |

0,0 |

|

dont mesures nouvelles |

0,0 |

|

dont effort en dépense |

- 0,1 |

|

dont clé en crédits d'impôt |

0,1 |

|

Composante non discrétionnaire |

0,5 |

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat (d'après le projet de programme de stabilité)

Ainsi que l'illustre le tableau ci-dessus, la totalité de la réduction du déficit structurel intervenue l'an dernier s'explique par la « composante non discrétionnaire » , c'est-à-dire, en pratique, par les effets d'élasticités.

C'est d'ailleurs précisément parce que le solde structurel constitue un outil très imparfait que votre rapporteur général s'était opposé, sans succès, à la règle d'affectation de la « cagnotte » introduite à l'article 7 de la loi de programmation des finances publiques pour les années 2018 à 2022 par notre collègue député Joël Giraud, avec le soutien du Gouvernement.

Pour mémoire, la règle d'affectation de la « cagnotte » prévoit, lorsque le solde structurel est constaté à un niveau plus favorable que la prévision, la possibilité d'affecter jusqu'à la moitié de l'écart à des baisses de prélèvements obligatoires ou à des dépenses d'investissement. À l'inverse, si le solde conjoncturel s'établit à un niveau plus faible qu'escompté, la totalité du surplus budgétaire doit être affecté à la réduction du déficit.

Dans la mesure où le déficit structurel 2017 s'élève à 2,0 % du PIB potentiel en exécution, soit un niveau supérieur de 0,2 point à l'objectif fixé par le Gouvernement, l'application de la règle d'affectation de la « cagnotte » permettrait donc d'affecter jusqu'à 0,1 point de PIB, soit environ 2,5 milliards d'euros, à des baisses de prélèvements obligatoires ou à des dépenses d'investissement .

Pourtant, ainsi que cela a été précédemment démontré, la totalité de la réduction du déficit structurel observée l'an passé tient en réalité à une hausse cyclique de l'élasticité des prélèvements obligatoires. L'exercice 2017 démontre ainsi que ce qui est considéré comme une « bonne nouvelle » d'origine structurelle permettant l'application de la règle d'affectation de la « cagnotte » peut correspondre en réalité à une hausse conjoncturelle des recettes , au risque de fragiliser politiquement la règle d'affectation exclusive à la réduction du déficit budgétaire du surplus du produit des impositions de toute nature établies au profit de l'État prévue par la loi de finances.

Aussi, votre rapporteur général maintient son analyse selon laquelle le Gouvernement, en soutenant une telle règle, a fait preuve d'imprudence, ainsi que l'ont d'ailleurs illustré les appels de certains membres de la majorité gouvernementale à « redistribuer une partie de la bonne fortune fiscale » 32 ( * ) .

* 27 Le 27 avril 2009, le Conseil avait adopté une recommandation demandant à la France de corriger son déficit excessif en 2012 au plus tard. Un délai supplémentaire lui avait toutefois été accordé à trois reprises par les recommandations du 27 avril 2009, du 21 juin 2013 et du 10 mars 2015.

* 28 Cour des comptes, « La situation et les perspectives des finances publiques », juin 2017.

* 29 « Cinq années sans modération fiscale », rapport d'information n° 113 (2016-2017) d'Albéric de Montgolfier, fait au nom de la commission des finances et déposé le 9 novembre 2016.

* 30 L'ajustement structurel correspond à l'évolution du solde structurel entre l'année N-1 et l'année N.

* 31 Pour une description détaillée de la méthodologie, voir : Thibault Guyon et Stéphane Sorbe, « Solde structurel et effort structurel : vers une décomposition par sous-secteur des administrations publiques ? », documents de travail de la direction générale du Trésor, numéro 2009/13, 2009.

* 32 Les Échos, « Le sort de la "cagnotte fiscale" divise la majorité parlementaire », 8 mars 2018.