C. UN SCÉNARIO DE REMONTÉE DES TAUX D'INTÉRÊT TRÈS PRUDENT

Votre rapporteur général a souhaité analyser de façon plus approfondie le scénario de remontée des taux d'intérêt sous-jacent à la trajectoire budgétaire gouvernementale.

S'il est communément admis que l'amélioration des conditions macroéconomiques et la normalisation progressive de la politique monétaire de la Banque centrale européenne (BCE) devraient exercer une pression à la hausse sur les taux d'intérêt, mettant ainsi fin à la diminution quasi-constante observée depuis le début des années 1990, la question du rythme de cette remontée est décisive pour les finances publiques françaises , compte tenu du niveau actuel de la dette publique. À titre d'illustration, l'effet sur la charge d'intérêts de l'État d'un choc haussier de 100 points de base en début de période est estimé à 11,1 milliards d'euros en 2022, pour un surcoût cumulé de 35 milliards d'euros sur l'ensemble de la période 2018-2022 12 ( * ) .

À l'inverse, au cours du précédent quinquennat, le biais conservateur des prévisions de taux d'intérêt a permis au Gouvernement de bénéficier d' importantes marges de manoeuvre budgétaires en exécution , constituant de fait une forme de « réserve de précaution » qui a permis d'absorber une partie des dérapages systématiquement constatés sur les dépenses pilotables.

Écart à la prévision de taux

d'intérêt à long terme

du projet de loi de finances

initiale

(moyenne annuelle, en %)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Prévision du projet de loi de finances initiale |

3,7 |

2,9 |

3,3 |

2,2 |

1,9 |

0,9 |

|

Exécution |

2,7 |

2,2 |

1,9 |

0,9 |

0,5 |

0,8 |

|

Écart |

- 1,0 |

- 0,7 |

- 1,4 |

- 1,3 |

- 1,4 |

- 0,1 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Pour les années à venir, le Gouvernement retient l'hypothèse d'une remontée des taux d'intérêt au rythme moyen de 75 points de base par an.

Scénario de remontée des taux

d'intérêt sous-jacent

au présent projet de programme de

stabilité

(moyenne annuelle, en %)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Taux d'intérêt à court terme |

- 0,3 |

- 0,1 |

0,7 |

1,4 |

2,0 |

2,4 |

|

Taux d'intérêt à long terme |

0,8 |

1,1 |

2,0 |

2,8 |

3,4 |

3,8 |

Source : commission des finances du Sénat (d'après le projet de programme de stabilité)

Force est de constater que le scénario du Gouvernement est particulièrement prudent.

Ainsi, le rythme de remontée des taux retenu est près de deux fois plus rapide que celui anticipé tant par les organismes privés de conjoncture (pour la France) que par la majorité des pays membres de la zone euro (pour leurs propres obligations souveraines) 13 ( * ) .

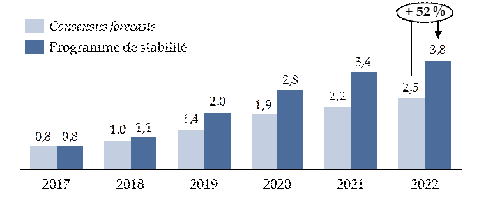

Comparaison des prévisions de taux d'intérêt à long terme pour la France

(moyenne annuelle, en %)

Source : commission des finances du Sénat

Si votre rapporteur général prend acte de la prudence qui caractérise le scénario gouvernemental , dans un domaine où l'incertitude est particulièrement marquée, il a toutefois été demandé au Gouvernement de procéder à une simulation permettant d' apprécier l'effet sur la charge d'intérêts si un scénario de remontée des taux plus favorable, proche de celui du Consensus forecasts , était retenu , en remplacement du scénario sous-jacent au projet de programme de stabilité.

Incidence du scénario de remontée des

taux d'intérêt

sur la charge de la dette de

l'État

(taux d'évolution en moyenne annuelle, milliards d'euros)

|

Scénario du Gouvernement |

|||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Taux d'intérêt de court terme |

- 0,4 |

0,3 |

1,1 |

1,8 |

2,3 |

|

Taux d'intérêt de long terme |

1,1 |

2,0 |

2,8 |

3,4 |

3,8 |

|

Charge d'intérêts pour l'État |

34,2 |

35,6 |

38,7 |

43,4 |

49 |

|

Scénario alternatif inspiré du Consensus forecasts |

|||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Taux d'intérêt de court terme |

- 0,4 |

0,0 |

0,5 |

1,0 |

1,3 |

|

Taux d'intérêt de long terme |

1,0 |

1,4 |

1,9 |

2,2 |

2,5 |

|

Charge d'intérêts pour l'État |

34,1 |

34,5 |

35,9 |

38,3 |

41,2 |

|

Écart |

- 0,1 |

- 1,1 |

- 2,8 |

- 5,1 |

- 7,8 |

Source : réponses au questionnaire adressé par le Gouvernement

Avec ce scénario alternatif de remontée des taux, la charge d'intérêts de l'État serait inférieure de près de 8 milliards d'euros en 2022 , offrant ainsi une marge de sécurité non négligeable au Gouvernement. En revanche, cette simulation ne tient pas compte de la baisse de la charge d'intérêts pour les autres personnes publiques , alors même que leur dette est davantage sensible à l'évolution des taux d'intérêt 14 ( * ) .

Au total, le cadrage macroéconomique retenu par le Gouvernement sur la période 2018-2022 constitue indéniablement « une base raisonnable pour asseoir une programmation des finances publiques à moyen terme », ainsi que le résume le Haut Conseil des finances publiques dans son avis 15 ( * ) .

* 12 Projet de programme de stabilité 2018-2022, p. 28.

* 13 Le rythme moyen de remontée des taux longs s'établit ainsi à 38 points de base dans les programmes de stabilité 2017 des Pays-Bas, du Portugal, de l'Italie, de l'Espagne, de la Belgique, de l'Autriche et de la Finlande.

* 14 En effet, si la dette hors État ne représente que 20 % de l'endettement total, elle est davantage sensible à l'évolution des taux d'intérêt, en raison d'une plus forte proportion de dette à taux variable (ex : hôpitaux, collectivités territoriales) ou de court terme (ex : Cades, Unédic, Acoss). Cf. Cour des comptes, « La situation et les perspectives des finances publiques », juin 2017, p. 232.

* 15 Haut Conseil des finances publiques, avis n° HCFP-2018-1 relatif aux prévisions macroéconomiques associées au programme de stabilité pour les années 2018 à 2022, 13 avril 2018.