C. LA DIFFICILE DÉFINITION DU PÉRIMÈTRE DE LA DETTE PUBLIQUE

La définition du périmètre exact de la dette publique n'est, en réalité, pas aussi simple qu'une première approche pourrait le laisser penser.

D'une part, la

distinction des secteurs public et

privé

peut, dans le cas de certaines entreprises fortement

soutenues par l'État, s'avérer factice

- comme en

témoigne l'exemple de la

dette liée au réseau

ferroviaire

, qui a été en partie requalifiée

comme dette publique à la suite de l'intervention des autorités

statistiques européennes.

D'autre part, au sein même des administrations publiques, une masse d'engagements financiers se situe à la lisière de la notion de dette : sans pour autant donner lieu à une dépense immédiate, donc sans impact direct sur le besoin de financement des administrations, ils sont néanmoins susceptibles d'avoir à court ou moyen terme un impact significatif sur les finances publiques et de peser sur la trajectoire de la dette. Leur évolution doit être analysée dans la mesure où le renforcement de la contrainte budgétaire peut créer la tentation d'un recours accru à ce type d'engagements financiers évitant la création d'une dépense mais se traduisant, de façon plus ou moins indirecte, par l'existence d'une charge.

La notion de dette implicite - qui n'a pas encore reçu de définition partagée par les principaux organismes statistiques - agrège ainsi des dettes « quasi-publiques » (par exemple la dette ferroviaire), des engagements financiers publics dont les effets sont presque certains, par exemple en matière de financement des retraites des fonctionnaires, et d'autres dont les conséquences réelles sur les finances publiques sont plus difficiles à prévoir, notamment lorsqu'ils découlent d'une garantie accordée par l'État dont la mise en jeu dépend de la réalisation d'un évènement particulier.

1. La requalification de la dette ferroviaire

La question du traitement de la dette ferroviaire et de son intégration à celle des administrations publiques n'est pas nouvelle : depuis le début des années 1990, des interrogations se font régulièrement jour sur la soutenabilité du niveau d'endettement du gestionnaire des infrastructures ferroviaires françaises (d'abord l'entreprise SNCF, puis Réseau ferré de France ou RFF et, depuis 2015, le groupe SNCF Réseau) qui ont entraîné une participation importante de l'État à l'amortissement de la dette ferroviaire, conduisant à une requalification partielle de cette dette.

a) La création du service annexe d'amortissement de la dette (Saad)

Ces inquiétudes ont d'abord donné lieu à la création, en 1991, d'une entité comptable sans personnalité juridique distincte de la SNCF, le service annexe d'amortissement de la dette (ou Saad) 54 ( * ) , visant à isoler la dette ferroviaire pour permettre son amortissement progressif sans peser sur l'activité commerciale de l'entreprise. Le service annexe d'amortissement de la dette devait assurer le service complet (intérêts et principal) du passif transféré pour un montant de 5,8 milliards d'euros courants lors de sa création .

Le Saad était financé très majoritairement par l'État : celui-ci devait contribuer annuellement à hauteur de 579 millions d'euros (constants de 1989) afin de couvrir le montant annuel des intérêts et de rembourser une partie du principal, contre un versement de 15 millions d'euros de la SNCF elle-même.

L'institutionnalisation d'un versement de l'État dans ce contexte ne constituait pas, en elle-même, une rupture par rapport à la pratique antérieure dans la mesure où l'État apportait déjà chaque année un « concours exceptionnel » au compte de résultat de la SNCF pour des montants similaires.

En revanche, d'un point de vue comptable , la création du Saad entraînait une conséquence inédite : la dette liée aux infrastructures ferroviaires était ainsi exclue tant des comptes de la SNCF que de ceux de l'État .

b) La création d'un nouvel établissement : Réseau ferré de France

Malgré ce montage, la SNCF se trouvait dans une situation très délicate puisqu'à la fin de l'exercice 1996, sa situation nette était proche de zéro, ce qui signifie que la valeur estimée de l'entreprise était quasiment nulle.

Un nouvel établissement public industriel et commercial, Réseau ferré de France (RFF) , est alors créé en 1997 pour gérer les voies et les infrastructures annexes (hors gares et centres d'entretien). En contrepartie, l'établissement a repris à sa charge un montant de dette équivalent à la valeur des infrastructures, soit plus de 20 milliards d'euros.

L'État assurait le remboursement de cette dette « héritée » jusqu'en 2008, d'abord par le biais d'augmentations de capital de l'établissement, financées par le compte d'affectation spéciale n° 902-24 « Compte d'affectation des produits de cessions de titres, parts et droits de sociétés », puis, à partir de 2004, par des contributions budgétaires de l'ordre de 800 millions d'euros par an 55 ( * ) .

À partir de 2004, la question de la qualification de la dette du Saad et plus largement de la dette ferroviaire émerge dans le débat public : un rapport de la commission des finances du Sénat qualifie le Saad d'« objet financier non identifié » en 2003 56 ( * ) et, en 2005, un autre rapport de cette dernière indique que « la constitution de comptes consolidés de l'État devrait être l'occasion d'une intégration de la dette du SAAD, comme celle de la CADES, au sein de la dette consolidée de l'État » 57 ( * ) .

c) 19 milliards d'euros de dette ferroviaire réintégrée à la dette publique depuis 2007

En 2007, l'organisme de statistiques européen Eurostat a indiqué à la France 58 ( * ) , à la suite d'un débat avec l'Insee débuté à la fin de l'année 2006, que la dette du Saad, qui s'élevait alors à près de 9 milliards d'euros, devait être intégrée au sein de la dette publique en raison des versements répétés de l'État permettant son amortissement. Jusqu'alors, l'Insee considérait que le Saad était rattaché, ainsi que sa dette, au secteur des entreprises non financières.

Cette décision provoquait l'arrêt des contributions budgétaires directes de l'État à l'établissement RFF. Leur suppression était alors compensée par une réforme de la tarification ferroviaire - l'État assurant le paiement d'une part significative des redevances d'accès finançant RFF.

Malgré tout, dès 2010, Eurostat exprimait des doutes sur la capacité de RFF à rembourser l'intégralité de sa dette sans aide de l'État 59 ( * ) .

En 2014, l'Insee a requalifié 10 milliards d'euros 60 ( * ) de dette détenue par RFF comme dette publique , ce qu'Eurostat a « provisoirement » accepté 61 ( * ) . La requalification mise en oeuvre n'a pas d'impact sur la dette nette de l'État car « il est en effet considéré que l'État s'endette pour prêter à RFF les fonds nécessaires à ses investissements . Cette créance, équivalente à l'endettement supplémentaire, est enregistrée à l'actif de l'État » 62 ( * ) .

d) Une dette à la soutenabilité toujours incertaine malgré la création de SNCF Réseau

Face à des difficultés financières persistantes et à de nombreux problèmes de coordination entre les différents acteurs ferroviaires, la réforme ferroviaire de 2014 63 ( * ) a réuni au sein d'un gestionnaire d'infrastructure unifié, dénommé SNCF Réseau , les activités auparavant exercées par Réseau ferré de France (RFF), SNCF Infra et la direction des circulations ferroviaires (DCF). Cet établissement public à caractère industriel et commercial (Epic) a été intégré à un groupe public ferroviaire , composé d'un établissement « de tête », la SNCF, chargée du pilotage stratégique du groupe et de missions transversales ou mutualisées et chapeautant deux autres établissements publics : SNCF Mobilités d'une part, chargée de l'exploitation des services de transport, et SNCF Réseau d'autre part.

A également été instaurée une « règle d'or » de l'endettement , qui impose à SNCF Réseau de ne pas s'endetter pour financer de nouveaux projets de développement au-delà d'un certain ratio de dette nette sur la marge opérationnelle, devant être fixé par décret dans la limite d'un plafond de 18 64 ( * ) .

Cependant, ce ratio est déjà largement dépassé et, comme le souligne l'Autorité de régulation des activités ferroviaires et routières (Arafer), il « continue à s'éloigner du seuil plafond fixé par la réforme ferroviaire : de 19 en 2015, il atteindrait 22 en 2016 puis 24 selon le projet de budget pour 2017 » 65 ( * ) . L'application de la « règle d'or » a d'ailleurs été explicitement rendue inopposable à la participation de SNCF Réseau au capital de la société de projet concessionnaire des travaux de la ligne « Charles de Gaulle Express » 66 ( * ) et le contrat de performance entre l'État et SNCF Réseau signé le 20 avril 2017, qui était censé participer au redressement de la trajectoire de SNCF Réseau 67 ( * ) , a fait l'objet d'un avis très critique de l'Arafer 68 ( * ) : la trajectoire financière prévue est jugée « irréaliste », se traduisant par une « dérive de l'endettement ».

La soutenabilité de la dette ferroviaire apparaît donc incertaine .

La possibilité d'une reprise de la dette par l'État et de la création d'une caisse d'amortissement spécifique a été évoquée par le Gouvernement en 2016 puis abandonnée.

Même en l'absence de toute mesure juridique au niveau national, les interrogations persistantes sur la dette ferroviaire pourraient se traduire, en l'absence d'amélioration des perspectives financières de SNCF Réseau dans un futur proche, par une nouvelle requalification d'une partie de l'encours impulsée par Eurostat.

Cette requalification pourrait avoir un impact significatif sur le montant de dette nette de l'État . En effet, il paraît peu probable que les infrastructures ferroviaires que la dette portée par RFF a permis de financer soient portées à l'actif de l'État, dans la mesure où c'est le réseau ferroviaire qui dégage les recettes commerciales finançant cette structure.

Une telle requalification emporterait également des conséquences relatives au déficit public : une reprise de la part de dette déjà requalifiée par l'Insee en 2010 constituerait une renonciation, de la part de l'État, à la créance qu'il détient sur SNCF Réseau, se traduisant par une dégradation de sa situation financière nette et du déficit public, à hauteur de la dette reprise. D'après le rapport du Gouvernement relatif à la trajectoire de la dette de SNCF Réseau remis au Parlement en août 2016, « une opération de reprise de 10 milliards d'euros de dette aurait pour effet d'augmenter le déficit public d'environ 0,5 point de PIB » 69 ( * ) .

2. L'impact asymétrique des programmes d'assistance financière de la zone euro sur la dette publique de la France

Une part significative du niveau d'endettement de la France résulte du soutien financier à la zone euro : celui-ci représente 3 points de PIB en 2015. La contribution de la France à l'assistance bilatérale accordée à la Grèce, ainsi qu'au Fonds européen de stabilité financière (FESF) et au Mécanisme européen de stabilité (MES) devrait, selon les données actuellement disponibles, se stabiliser à 65,9 milliards d'euros pour les années à venir.

Tableau n° 36 : Impact des programmes d'assistance financière de la zone euro sur la dette publique de la France

(en milliards d'euros)

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 (p) |

2018 (p) |

2019 (p) |

2020 (p) |

|

|

Grèce (prêts bilatéraux) |

4,4 |

11,4 |

11,4 |

11,4 |

11,4 |

11,4 |

11,4 |

11,4 |

11,4 |

11,4 |

11,3 |

|

FESF |

0 |

3,1 |

30,2 |

38,4 |

40,5 |

38,1 |

38,1 |

38,1 |

38,1 |

38,2 |

38,2 |

|

dont Grèce |

23,6 |

29,2 |

31 |

28,6 |

28,6 |

28,6 |

28,6 |

28,6 |

28,6 |

||

|

dont Irlande |

1,6 |

2,6 |

3,9 |

3,9 |

3,9 |

3,9 |

3,9 |

3,9 |

3,9 |

3,9 |

|

|

dont Portugal |

1,5 |

4 |

5,4 |

5,7 |

5,7 |

5,7 |

5,7 |

5,7 |

5,7 |

5,7 |

|

|

MES |

6,5 |

13 |

16,3 |

16,3 |

16,3 |

16,3 |

16,3 |

16,3 |

16,3 |

||

|

Total |

4,4 |

14,5 |

48,1 |

62,9 |

68,3 |

65,9 |

65,9 |

65,9 |

65,9 |

65,9 |

65,7 |

|

en % du PIB |

0,2 |

0,7 |

2,3 |

3,0 |

3,2 |

3,0 |

|||||

Source : ministère de l'économie et des finances (avril 2017)

La stabilisation des montants venant abonder la dette publique au titre de la participation de la France résulte principalement des modalités d'enregistrement comptable de l'assistance financière : alors que le FESF n'accorde plus de prêts depuis le 1 er juillet 2013, les emprunts octroyés par le MES ne participent pas à l'accroissement de la dette publique française.

En effet, seule la participation au capital du MES est prise en compte . Ainsi, le versement des deux premières tranches du programme d'aide à la Grèce, pour 34,4 milliards d'euros (dans le cadre d'un plan total de 86 milliards d'euros, mis à disposition de façon échelonnée) est resté sans effet sur le niveau de la dette publique française.

|

L'enregistrement comptable de l'assistance financière Selon le Système européen de comptes, sont prises en compte pour le calcul de la dette publique les unités institutionnelles relevant du secteur des administrations publiques. Pour être qualifiée d'unité institutionnelle, une entité doit jouir d'une autonomie de décision dans l'exercice de sa fonction principale (posséder en toute autonomie ses biens et ses actifs, prendre des décisions économiques, avoir la capacité de souscrire des engagements, etc.). Ainsi, déterminer si une structure doit être prise en compte dans le calcul de la dette publique implique de se poser deux questions : constitue-t-elle une unité institutionnelle ? Si tel est le cas, relève-t-elle du secteur des administrations publiques ? Si l'entité considérée ne constitue pas une unité institutionnelle, elle doit être intégrée dans l'unité institutionnelle qui la contrôle. C'est en faisant application de ces principes qu'Eurostat a déterminé le traitement comptable devant être réservé à la dette contractée par le FESF et le MES 1°) Concernant le FESF, Eurostat (avis du 27 janvier 2011) a estimé qu'il ne présentait pas les caractéristiques d'une unité institutionnelle, n'ayant ni capacité d'initiative, ni autonomie de décision. L'institut statistique en a donc conclu que la dette émise par le Fonds devait être enregistrée dans les comptes des États participants au prorata de leur quote-part dans les prêts octroyés ; elle accroissait donc la dette publique de ces derniers à due proportion de ces prêts ; 2°) Concernant le MES, Eurostat (avis du 7 avril 2011) a considéré qu'il constituait bien une unité institutionnelle eu égard à son autonomie réelle et à son statut juridique ; toutefois, dans la mesure où il s'agit d'une organisation internationale, elle ne saurait être rattachée au secteur des administrations publiques des États de la zone euro. Par conséquent, la dette émise par le MES lui est propre et n'a pas à être enregistrée dans les comptes des États. Par conséquent, alors que l'ensemble de la dette émise par le FESF devait être enregistrée au titre de la dette publique de la France - au prorata de la participation française dans le Fonds -, seule la participation au capital appelé du MES doit y figurer. |

3. Les engagements hors bilan : un volume global en hausse, des niveaux de risque variés

Les engagements hors bilan de l'État constituent l'ensemble des obligations potentielles , subordonnées à la réalisation de conditions ou d'opérations ultérieures, qui s'imposent à lui et sont susceptibles d'avoir un impact significatif sur sa situation financière.

Ils sont recensés au sein de l'annexe au compte général de l'État , joint chaque année au projet de loi de règlement du budget et d'approbation des comptes conformément à la loi organique relative aux lois de finances du 1 er août 2001. La LOLF prévoit également que les règles comptables de l'État ne se distinguent de celles qu'appliquent les entreprises qu'en raison des spécificités de l'action de l'État.

En l'espèce, comme le souligne le Conseil de normalisation des comptes publics, la particularité des engagements hors bilan « tient à l'absence de référentiel comptable transposable à l'État » 70 ( * ) , qui peut être appelé à couvrir des risques en tant qu'assureur « en dernier ressort » et dont les engagements, en tant que régulateur économique et social, ne découlent pas toujours d'un acte juridique précis. « Le recensement exhaustif des engagements s'avère donc plus difficile pour un État que pour une entreprise ».

Même si la certification des comptes de l'État, assurée par la Cour des comptes, a permis une amélioration de la qualité des données et de l'étendue du champ des engagements hors bilan recensés, il faut donc d'emblée se garder de considérer que les éléments chiffrés présentés dans le compte général de l'État correspondent à un inventaire complet de l'ensemble des engagements susceptibles d'avoir un effet sur la dette publique. Les engagements hors bilan des administrations locales ne sont ainsi pas retracés de façon centralisée, alors même que ceux-ci doivent être significatifs au regard du poids des administrations locales dans l'emploi et l'investissement publics, d'autant plus que les difficultés d'accès au crédit rencontrées par certaines collectivités locales à la suite de la crise des emprunts « toxiques » (voir infra) ont provoqué un développement des contrats de partenariat public-privé 71 ( * ) .

La Cour des comptes a d'ailleurs relevé l'insuffisance des informations relatives aux engagements hors bilan des administrations publiques qui ne sont pas soumises à une obligation de certification 72 ( * ) .

a) Une hausse des engagements hors bilan de l'État depuis dix ans

Les engagements hors bilan regroupent un grand nombre d'éléments marqués par une relative hétérogénéité : ils « recouvrent des obligations juridiques ou économiques de natures très diverses et dont la réalisation comme l'horizon d'exigibilité sont incertains » 73 ( * ) .

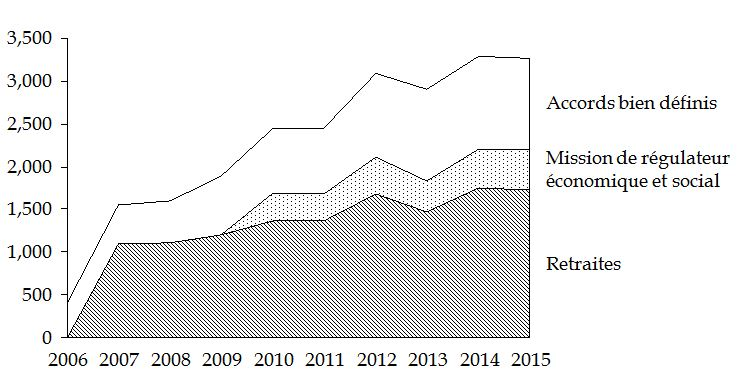

Cependant, trois grands ensembles se dégagent : les engagements pris dans le cadre d'accords bien définis (par exemple les garanties accordées à certains acteurs économiques), qui s'élevaient à 1 000,6 milliards d'euros en 2015, les engagements découlant de la mission de régulateur économique et social de l'État (481,5 milliards d'euros) et les engagements de retraites de l'État qui représentent, avec 1 723 milliards d'euros, plus de la moitié du total des engagements hors bilan.

Depuis 2007, comme le montre le graphique ci-après, chacune de ces trois catégories a crû dans des proportions importantes .

Graphique n° 37 : Évolution du montant des engagements hors bilan de l'État depuis 2006

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des données du compte général de l'État)

Une part de la hausse est liée à des évolutions de périmètre ou des changements méthodologiques : l'amélioration du recensement des engagements peut se traduire par augmentation apparente des chiffres présentés sans que celle-ci ne correspondent à un accroissement réel des engagements de l'État.

Il n'en reste pas moins que la tendance est éclairante.

Ainsi, les engagements pris dans le cadre d'accords bien définis ont plus que doublé en dix ans et les engagements de retraites ont crû de 70 % depuis 2007 .

La masse la plus stable est celle des engagements découlant de la mission de régulateur économique et social de l'État , qui inclut le besoin de financement des régimes spéciaux de retraites subventionnés par l'État et les engagements pris au titre de diverses dépenses d'intervention de l'État (aides au logement, allocation aux adultes handicapés, aides à la pierre, bourses d'enseignement...).

b) Des niveaux de risque et un contrôle parlementaire variables

Les engagements hors bilan reflètent des niveaux de risque très divers et leur contrôle par le Parlement est variable .

Par exemple, les garanties accordées par l'État doivent, depuis l'entrée en vigueur de la loi organique relative aux lois de finances (LOLF), faire l'objet d'une autorisation législative et donnent lieu, lorsqu'elles sont appelées, à une information du Parlement en vertu de l'adoption d'une disposition en ce sens par le Sénat lors de l'examen du projet de loi de finances rectificative pour 2016 74 ( * ) .

L'estimation du risque d'appel de la garantie est, en revanche, très délicate : pour certains dispositifs très répandus (par exemple en matière de soutien au commerce extérieur), le Gouvernement dispose de bases statistiques relativement fiables mais, pour des cas plus atypiques, le niveau de risque est presque impossible à estimer ex ante .

À l'inverse, certains engagements liés à des dépenses d'intervention se rapprochent de la notion de charge à payer et, à législation constante, leur probabilité de réalisation est proche de la certitude.

C'est pourquoi il paraît préférable de ne retenir que les engagements de retraite et les engagements découlant de la mission de régulateur économique et social de l'État pour calculer la dette publique implicite.

Au total, en suivant la méthode de calcul explicitée ci-avant, celle-ci s'élèverait en 2015 à 4 300 milliards d'euros - soit plus du double de la dette publique effective .

c) La dette implicite : un outil d'analyse utile, mais dont l'interprétation est délicate

La dette implicite, qui prend en compte les engagements hors bilan de l'État, voire les dettes « quasi-publiques » qui pourraient, à terme, être intégrées au périmètre de la dette publique, constitue une notion utile à l'analyse de l'endettement public en ce qu'elle permet de dépasser une approche strictement rétrospective sur l'encours de dette accumulé jusqu'à présent, pour s'intéresser à ses facteurs d'évolution dans le futur. Elle permet de faire apparaître que le choix d'un régime de retraite crédible, et plus largement d'un modèle d'intervention de l'État soutenable , est un préalable essentiel à la maîtrise de l'évolution de la dette.

Cependant, le concept de dette implicite pose aussi plusieurs difficultés qui ne sauraient être éludées : il s'agit d'un concept très large, agrégeant un stock de dette et des flux (de dépenses) futurs, des engagements dont la réalisation est presque certaine et d'autres qui ne créeront probablement jamais de charge sur le budget public. L'absence de critères clairs quant au périmètre de la dette implicite conduit à faire varier son montant, d'une analyse à une autre, du simple au triple.

Ces incertitudes ne résultent pas d'une carence du système d'information financier de l'État : la France est l'un des pays dont la comptabilité générale est la plus sophistiquée et la mieux contrôlée, à travers le travail de certification de la Cour des comptes - il ne s'agit donc pas de renforcer encore cet instrument, mais plutôt de mieux l'utiliser.

Plus qu'un indicateur dont le niveau ou l'évolution suffisent à juger de la soutenabilité des finances publiques, la notion de dette implicite paraît constituer un repère conceptuel particulièrement pertinent à deux égards : pour réfléchir au périmètre de la dette publique d'une part, et comme préalable à une analyse des risques financiers encourus par l'État d'autre part.

Au-delà de l'État stricto sensu , c'est le suivi de la dépense publique et des engagements financiers de l'ensemble des entités publiques - dont les engagements hors bilan ne font pas, aujourd'hui, l'objet d'un recensement centralisé et dont le système d'information comptable ne présente pas toujours le même degré de sophistication que celui de l'État - qui doit être resserré.

À ce titre, paraissent aller dans le bon sens le renforcement de l'encadrement des modalités de passation d'un contrat de partenariat public-privé (PPP) par les organismes divers d'administration centrale et la mise à disposition de ressources pour accompagner les collectivités territoriales sur ces montages juridiques complexes 75 ( * ) .

4. La question de l'exclusion de certaines dépenses du périmètre de la dette publique

Il ne s'agit pas seulement de savoir ce qu'intègre le périmètre de la dette publique, mais aussi ce qu'il pourrait ou devrait exclure.

En effet, à première vue, il pourrait sembler opportun de retrancher de la dette publique la part de l'encours découlant de certaines dépenses jugées utiles à la croissance économique , par exemple les dépenses d'investissement, de recherche et développement ou plus largement d'éducation, afin de distinguer une « dette de croissance » et une dette « improductive ». Dans cette perspective, la réduction de la dette publique ne constituerait plus un sujet en tant que tel : seule la dette « improductive » devrait être limitée, tandis que la dette « de croissance » serait intrinsèquement bénéfique à l'économie.

D'autres propositions sont relatives à la mutualisation d'une partie de la dette publique au niveau européen , par exemple à travers la création d'un fonds « de rédemption » 76 ( * ) , dont le fonctionnement se rapprocherait de celui du mécanisme européen de stabilité (MES) évoqué supra : une nouvelle structure émettrait des obligations de façon mutualisée afin de racheter la dette publique des États membres de la zone euro qui est supérieure au critère de 60 % du PIB fixé par le traité de Maastricht. Les partisans d'un tel mécanisme jugent qu'il devrait permettre de diminuer le niveau de dette publique des États européens les plus endettés tout en diminuant le coût de financement de certains pays dont la signature n'est pas jugée excellente. Certains proposent également des fonds « sectoriels », rachetant par exemple la part de l'encours de dette publique liée à aux dépenses de défense dans la mesure où ces dépenses concourent à l'intérêt commun des pays européens 77 ( * ) .

L'ensemble de ces propositions, malgré leur diversité, partagent un point commun : il s'agit in fine de diminuer les contraintes liées à l'exigence de réduction de la dette publique pour les États endettés - soit en distinguant une « bonne » et une « mauvaise » dette, soit en transférant une partie de l'encours à une structure tierce.

Certes, concilier la réduction de la dette avec le relèvement de la croissance et le financement des dépenses permettant à la France et à l'Europe de garantir leur souveraineté est une nécessité.

Cependant, en dehors même des problèmes spécifiques posés par chacune de ces suggestions (contournement des règles comptables, aléa moral...), il faut souligner que de telles approches ne doivent pas conduire, une fois de plus, à refuser de considérer la dette publique comme ce qu'elle est : un poids pour l'économie dont la maîtrise suppose une réflexion stratégique de l'ensemble des administrations publiques pour contenir les facteurs sous-jacents de son évolution et retrouver une trajectoire budgétaire et financière soutenable.

* 54 Créé le 1 er janvier 1991 en application de l'article 28 du contrat de plan entre l'État et la SNCF pour les années 1990 à 1994.

* 55 La budgétisation de la dotation au désendettement de RFF intervient en lien avec la décision du 21 août 2003 de l'organisme statistique européen Eurostat de requalifier les dotations en capital au profit de RFF comme des dépenses publiques.

* 56 Rapport général (n° 68, session 2002-2003), tome III, annexe n° 16, de Jacques Oudin sur le projet de loi de finances pour 2003 fait au nom de la commission des finances du Sénat, 21 novembre 2002, p. 28.

* 57 Rapport d'information (n° 476, session 2004-2005) de Paul Girod sur la gestion de la dette de l'État dans le contexte européen fait au nom de la commission des finances du Sénat, 12 juillet 2005.

* 58 Lettre du 8 septembre 2007 d'Eurostat au directeur de l'Insee relative au traitement méthodologique de la dette de la SNCF allouée au Saad.

* 59 Eurostat, Excessive Deficit Procedure (EDP) dialogue visit to France, Final Findings , novembre 2010.

* 60 9,9 milliards d'euros pour l'année 2009, 10,1 milliards d'euros pour l'année 2010 et 10,5 milliards d'euros pour l'année 2011.

* 61 Eurostat, Excessive Deficit Procedure (EDP) dialogue visit to France, Final Findings , juin 2014.

* 62 Insee, Fiche méthodologique de la base 2010 des comptes nationaux. Révision de la dette des administrations publiques au sens de Maastricht, de la dette nette, des actions cotées et titres de participations , mai 2014.

* 63 Loi n° 2014-872 du 4 août 2014 portant réforme ferroviaire.

* 64 Article 193 de la loi n° 2015-990 du 6 août 2015 pour la croissance, l'activité et l'égalité des chances économiques modifiant l'article L. 2111-10-1 du code des transports. Le décret a finalement été pris en 2017 (décret n° 2017-443 du 30 mars 2017 relatif aux règles de financement des investissements de SNCF Réseau) et a fixé le seuil au niveau maximal prévu par la loi (c'est-à-dire 18).

* 65 Avis n° 2016-222 de l'Autorité de régulation des activités ferroviaires et routières (Arafer) sur le projet de budget de SNCF Réseau pour l'année 2017, 14 décembre 2016.

* 66 Rapport (n° 77, session 2016-2017) de Louis Nègre sur le projet de loi relatif à une liaison ferroviaire entre Paris et l'aéroport Paris-Charles de Gaulle, , fait au nom de la commission de l'aménagement du territoire et du développement durable du Sénat, 26 octobre 2016, p. 20.

* 67 Encadré par l'article L. 2111-10 du code des transports.

* 68 Avis n° 2017-036 de l'Autorité de régulation des activités ferroviaires et routières (Arafer) sur le projet de contrat pluriannuel de performance entre l'État et SNCF Réseau pour la période 2017-2016, 29 mars 2017.

* 69 Rapport du Gouvernement relatif à la trajectoire de la dette de SNCF Réseau, et aux solutions qui pourraient être mises en oeuvre afin de traiter l'évolution de la dette historique du système ferroviaire, remis aux commissions permanentes du Parlement compétentes en matière ferroviaire et financière, en application de l'article 11 de la loi n° 2014-872 du 4 août 2014 portant réforme ferroviaire, p. 16.

* 70 Recueil des normes comptables applicables à l'État, 2015, p. 202.

* 71 Cour des comptes, Rapport public annuel , Paris, La Documentation française, 2013, p. 553.

* 72 Cour des comptes, La qualité des comptes des administrations publiques , Paris, La Documentation française, 2014, p. 29.

* 73 Rapport d'information (n° 579, session 2012-2013) de Jean-Claude Frécon sur l'enquête de la Cour des comptes relative au recensement et à la comptabilisation des engagements hors bilan de l'État fait au nom de la commission des finances du Sénat, 15 mai 2013, p. 44.

* 74 Article 141 de la loi n° 2016-1918 du 29 décembre 2016 de finances rectificative pour 2016.

* 75 Article 34 de la loi n° 2014-1653 du 29 décembre 2014 de programmation des finances publiques pour les années 2014 à 2019.

* 76 Expert Group on Debt Redemption Fund and Eurobills, Final Report , 31 mars 2014.

* 77 A. Bauer, « Et si l'on reparlait d'une Europe de la défense ? », Les Échos , 7 juillet 2016.