II. ALORS QUE LES APPELS EN GARANTIE DE L'ÉTAT DEVRAIENT ENREGISTRER UNE BAISSE NOTABLE DE PRÈS D'UN MILLIARD D'EUROS, LES AUTRES PROGRAMMES DE LA MISSION PRÉSENTENT DES ÉVOLUTIONS BUDGÉTAIRES PEU SIGNIFICATIVES

A. UNE DIMINUTION CONTINUE DES APPELS EN GARANTIE DE L'ÉTAT DEPUIS 2022

Le programme 114 « Appels en garantie de l'État » retrace l'ensemble des dépenses budgétaires qui découlent de la mise en jeu des garanties octroyées par l'État à des tiers.

Les crédits inscrits sur ce programme dans le projet de loi de finances pour 2025, à hauteur de 985 millions d'euros, affichent une baisse de moitié (- 917 millions d'euros) par rapport à la loi de finance initiale pour 2024, qui s'établissait à 1,9 milliard d'euros. Cette diminution porte principalement sur les prêts garantis par l'État (PGE).

Cette trajectoire est continue depuis la loi de finance initiale pour 2022 (avec - 918 milliard d'euros en loi de finances initiale pour 2023 puis - 680 millions d'euros en loi de finances initiale pour 2024) et repose sur des hypothèses de risques de défaillance des bénéficiaires et des décaissements réalisés sur les PGE.

Selon les éléments communiqués par la direction générale du Trésor au rapporteur spécial24(*), au 15 octobre, le réalisé 2024 du programme 114 s'élève à 1,5 milliard d'euros, essentiellement constitués des indemnisations relatives au dispositif de PGE. Alors que la prévision d'appels en garantie au titre des PGE avait été établie à 1,44 milliard d'euros en loi de finances initiale pour 2024, 1,36 milliard d'euros ont été consommés à cette même date.

Suivant les dernières estimations de la direction générale du Trésor, il resterait 1,2 milliard d'euros de pertes sur les PGE qui se matérialiseraient au-delà de l'année 2024 et dont un peu moins de la moitié serait indemnisé sur l'année 2025 (571 millions d'euros en PLF 2025).

B. EN DÉPIT DE L'ALÉA ENTOURANT L'ESTIMATION DE LA SINISTRALITÉ, LE RISQUE FINANCIER PORTÉ AU TITRE DES PRÊTS GARANTIS PAR L'ÉTAT DEVRAIT RESTER MODÉRÉ

1. Une sinistralité du dispositif des PGE estimée à 4,1 %

Au 15 octobre 2024, le montant cumulé des appels en garantie au titre des PGE décaissés est de 4,5 milliards d'euros, soit un taux de sinistralité de 3,0 %. Ce montant est inférieur à ce qui était prévu dans les prévisions de la direction générale du Trésor.

Le taux de sinistralité de l'ensemble du dispositif des PGE a été évalué à 4,11 % lors du dernier exercice de prévision avec la Banque de France, en cohérence avec d'autres estimations comme celle du Conseil d'analyse économique (CAE)25(*). Au total, ce taux de sinistralité représente 6 milliards d'euros de pertes brutes, dont 1,2 milliard d'euros restant à se matérialiser à fin 2024 (incluant 571 millions d'euros en 2025). Le capital restant dû devrait s'établir autour de 30 % à fin décembre 2024, pour un total de PGE octroyés de 145,1 milliards d'euros à fin mai 2024.

D'après les prévisions de la direction générale du Trésor, les secteurs les plus touchés seraient :

- la construction (taux de pertes de 7,59 % pour 930 millions d'euros) ;

- les activités immobilières (6,29 % pour 140 millions d'euros) ;

- l'hébergement et la restauration (5,62 % pour 610 millions d'euros) ;

- l'information et la communication (5,26 % pour 260 millions d'euros) ;

- l'industrie manufacturière (4,87 % pour 900 millions d'euros).

Selon les dernières données disponibles, à fin juillet 2024, les taux de pertes de ces secteurs sont respectivement de :

- 6,93 % (850 millions d'euros) pour la construction ;

- 5,05 % (110 millions d'euros) pour les activités immobilières ;

- 4,05 % (440 millions d'euros) pour l'hébergement et la restauration ;

- 3,87 % (190 millions d'euros) pour l'information et la communication ;

- 3,66 % (670 millions d'euros) pour l'industrie manufacturière.

Selon les éléments communiqués par Bpifrance26(*), les dix secteurs les plus touchés sur la base des indemnisations versées au titre de la garantie des PGE sont les suivants :

Secteurs les plus touchés en termes d'indemnisations versées

|

Secteur |

Part en pourcentage |

|

Restauration traditionnelle |

16,20 % |

|

Travaux courants de maçonnerie |

16,09 % |

|

Ingénierie, études techniques |

13,65 % |

|

Industries alimentaires |

8,50 % |

|

Construction de maisons individuelles |

8,15 % |

|

Programmation informatique |

7,85 % |

|

Travaux de menuiserie bois et PVC |

7,62 % |

|

Peinture et vitrerie |

7,56 % |

|

Conseil pour les affaires et autres conseils de gestion |

7,41 % |

|

Commerce de voitures et véhicules automobiles légers |

6,97 % |

Source : contribution écrite de Bpifrance en réponse au questionnaire du rapporteur spécial

Sur ces 10 secteurs, le secteur de la restauration et les secteurs liés au bâtiment sont les secteurs qui ont enregistré la sinistralité la plus importante. Selon Bpifrance, « sauf choc majeur spécifique sur un autre secteur d'activité, (...) ces secteurs resteront les secteurs sur lesquels les taux de pertes associés seront les plus importants ».

2. Une situation de trésorerie des entreprises qui s'est dégradée en 2023, avec un effet de rattrapage sur les défaillances

D'après la dernière enquête de conjoncture de Bpifrance, publiée en juillet 2024, les PME sont moins inquiètes pour leur trésorerie que lors de la précédente enquête effectuée en novembre 2023, bien qu'elles ne s'attendent pas à une amélioration au prochain semestre.

Le solde d'opinion27(*) des dirigeants de PME quant à l'évolution de leur trésorerie future se hisse ainsi à - 8 % (après - 12 %), bien qu'il reste inférieur à la moyenne de long terme de - 5 %. Par secteur, ce solde d'opinion est globalement stable sur 1 an dans l'industrie, le tourisme et les services. Il se dégrade en revanche de 6 à 10 points dans le commerce et la construction et s'améliore dans les transports.

Suivant cette même enquête, les craintes de non-remboursements des PGE restent stables, s'établissant à 4 % des TPE-PME en ayant contracté un ou plusieurs.

Selon la dernière analyse de la Banque de France28(*), la trésorerie des entreprises s'est dégradée en 2023 mais reste à un niveau supérieur à l'avant-Covid en nombre de jours de chiffre d'affaires. Elle est ainsi passée de 88 jours de chiffre d'affaires en 2021 à 69 en 2023 pour les TPE, et de 68 à 55 pour les PME. La trésorerie médiane des TPE a augmenté de + 33 % entre 2019 et 2023 (+ 17 jours de chiffres d'affaires) tandis que celle des PME a augmenté de + 34 % (+ 14 jours).

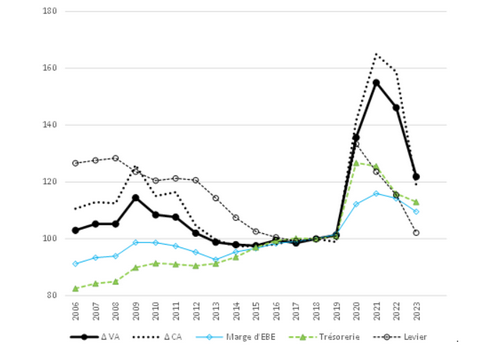

Cependant, cette situation est à nuancer au regard des remontées de terrain qui font état d'une dégradation29(*). Celles-ci émergent d'une situation très hétérogène pour les entreprises, avec une intensité supérieure à l'après 2008. Concernant la trésorerie, l'hétérogénéité, mesurée par l'écart entre le 3ème et le 1er quartile de la distribution des entreprises, a augmenté de plus de 40 % en 2020 par rapport à l'année précédente, a atteint un pic en 2021 pour diminuer ensuite et revenir, en 2023, environ 20 % au-dessus du niveau de 2018.

Évolution de l'écart entre le

3ème et le 1er quartiles

de

différents indicateurs financiers entre 2018 et 2023

(base 100 en 2018)

Note : les indicateurs VA et CA correspondent au taux de variation de la valeur ajoutée et du chiffre d'affaires. La marge d'EBE désigne la marge d'excédent brut d'exploitation rapportée au chiffre d'affaires. Le levier représente le ratio entre la dette brute et les fonds propres. La trésorerie recouvre les disponibilités et les valeurs mobilières de placement. Les variables sont filtrées d'effets fixes taille, secteur, temps et appartenance à un groupe.

Source : Agnès Bénassy-Quéré, Benjamin Bureau, Banque de France, billet de blog n° 360, « Hétérogénéité des situations financières des entreprises : la « bosse » Covid », juillet 2024

Concernant les défaillances d'entreprises, la direction générale du Trésor relève que la dynamique observée de défaillances est plus importante qu'escomptée en 2024, notamment du fait d'un effet de rattrapage. Les défaillances d'entreprises ont dépassé les niveaux observés en 2019 (51 100 en décembre 2019) ainsi que ceux de la moyenne 2012-2019 (58 900) et même 2009-2015 (61 610), avec un niveau de 63 741 en cumulé sur 12 mois en septembre 2024. Cette dynamique de défaillances est hétérogène : si les microentreprises restent en-dessous de la moyenne 2012-2019, les défaillances des PME et ETI sont plus importantes, matérialisant un rattrapage des faibles niveaux de 2020.

Selon la direction générale du Trésor, cette dynamique des défaillances supérieure aux hypothèses utilisées pour estimer les pertes « pourrait matérialiser des pertes supérieures à ce qui était attendue budgétairement »30(*).

Comme le souligne Bpifrance, la principale problématique pour les entreprises est la charge de remboursement que peut représenter des échéances trop importantes, car celles-ci ont pu emprunter jusqu'à 25 % de leur chiffre d'affaires de 2019 avec un remboursement étalé sur une période assez courte (5 ans ou 4 ans si l'entreprise opte pour une année supplémentaire de différé durant la phase d'amortissement). Dans ce cadre, tous les outils existants permettant d'agir pour étaler la charge d'endettement global des entreprises rencontrant des difficultés passagères de remboursement devront être mise en oeuvre.

3. Des solutions pour assurer la restructuration ordonnée et équitable des PGE

Afin de faciliter le remboursement des PGE et plus particulièrement les demandes de restructuration (essentiellement par un étalement du remboursement), la direction générale du Trésor a soutenu la conclusion d'un accord de place en 2022, renouvelé en janvier 2024.

Les solutions mises en oeuvre par la direction

générale du Trésor

pour atténuer la

matérialisation des risques portés par les PGE

Dans le cadre des PGE, aucun remboursement n'est exigé la première année et, dans le cas où l'entreprise en fait la demande à sa banque, seuls les intérêts sont payés la deuxième année. L'entreprise pouvait choisir d'amortir le prêt sur une durée maximale de cinq ans à l'issue de la première année, pour une durée totale du prêt de six ans maximum.

Face aux difficultés de certaines entreprises, un accord de place a été conclu en vue de faciliter le remboursement des PGE en 2022 permettant aux TPE et PME de faire une demande de rééchelonnement de PGE avant le 31 décembre 2023. Cet accord de place a par la suite été renouvelé en janvier 2024 pour permettre aux TPE et PME de le faire jusqu'au 31 décembre 2026.

L'accord de place précise les conditions dans lesquelles la Médiation du crédit aux entreprises intervient pour des demandes de restructuration de PGE. Cet accord :

- permet, notamment aux plus petites entreprises qui rencontrent des difficultés à honorer leurs échéances de PGE, de bénéficier d'une restructuration de leur PGE dans le cadre de la médiation, qui peut être plus appropriée qu'une procédure préventive de conciliation ;

- vise les bénéficiaires de PGE de moins de 50 000 euros (près de 60 % des bénéficiaires) avec la possibilité pour les entreprises qui ont obtenu des montants de PGE supérieurs à 50 000 euros d'être accompagnées par le conseiller départemental à la sortie de crise qui peut orienter certaines de ces entreprises également vers la Médiation ;

- permet de trouver un accord amiable équilibré, qui prend en considération l'ensemble des dettes bancaires de l'entreprise, avec un étalement du PGE sur une durée qui, en général, ne doit pas dépasser 2 années supplémentaires (4 par exception) par rapport à l'échéancier initial qui est limité à 6 années.

Source : commission des finances, d'après les réponses de la direction générale du Trésor au questionnaire du rapporteur spécial

Par ailleurs, le Comité interministériel de restructuration industrielle (CIRI), service rattaché à la sous-direction du financement des entreprises et du marché financier de la direction générale du Trésor, a conçu une doctrine pour assurer une restructuration équitable des PGE et éviter que l'effort porté par eux - et donc par l'État au titre de sa garantie - ne soit disproportionné par rapport aux efforts des autres parties prenantes.

La doctrine du CIRI a notamment été élaborée dans le cadre de la restructuration de Pierre et Vacances en 2022, acteur du secteur de l'hébergement touristique déjà en difficulté depuis plusieurs années, et qui avait été fortement affecté par la crise sanitaire. Cette opération a représenté la première restructuration d'ampleur de PGE, pour un montant cumulé de PGE en cause de 274,5 millions d'euros sur un passif total de 1,045 milliard d'euros.

La doctrine a également été mise en oeuvre pour la restructuration de la compagnie aérienne Air Austral en 2023, pour un montant de prêts garantis par l'État (PGE et Prêt Atout Bpifrance) de 89 millions d'euros sur un passif total de 250,2 millions d'euros.

La doctrine du Comité

interministériel de restructuration industrielle

concernant la

restructuration des PGE

Énoncée dans le rapport annuel du CIRI pour l'année 2022, la doctrine du comité concernant la restructuration des PGE vise à assurer une restructuration équitable de ces prêts et à éviter que l'effort porté par eux - et donc par l'État au titre de sa garantie - ne soit disproportionné par rapport aux efforts des autres parties prenantes.

Le CIRI s'efforce de diffuser cette doctrine auprès des acteurs de place et de la faire respecter dans les dossiers conduits sous son égide, étant observé que, d'une part, cette doctrine n'a pas en tant que telle d'assise réglementaire qui l'aurait rendue contraignante et, d'autre part, la décision de restructuration appartient in fine aux établissements de crédit qui ont octroyé les PGE.

Cette doctrine s'articule autour des principes directeurs suivants :

- une restructuration de PGE doit se faire dans le cadre d'un traitement global du passif de l'entreprise, qui s'opère à l'appui d'un diagnostic faisant état des difficultés rencontrées par le débiteur. Une restructuration de PGE ne saurait être conduite aux seules fins d'assurer un confort financier à l'entreprise ; ces principes sont repris dans l'accord de place relatif à la médiation du crédit ;

- les PGE doivent être traités pari passu avec les autres créances de même rang, c'est-à-dire de manière équitable avec les autres créances chirographaires ; ces principes sont repris dans l'accord de place relatif à la médiation du crédit ;

- dans les restructurations de PGE comportant une part d'écrasement nécessaire au regard du bilan de l'entreprise, ces dernières doivent, autant que possible, s'accompagner de mécanismes de retour à meilleure fortune (RMF) permettant à l'État de bénéficier dans le futur, comme les autres créanciers de même rang et avant l'actionnaire, du partage de la valeur en cas de retournement de l'entreprise. Il est recommandé que ce type de clauses, aisément mobilisables, soient systématiquement recherchées ;

- si besoin, des mécanismes plus complexes (notamment conversion en actions) peuvent être mis en place mais leur complexité les destine à n'être utilisés que marginalement. Un tel mécanisme peut s'avérer pertinent pour les entreprises cotées car il permet (i) d'associer l'État à la création de valeur tirée du retournement et (ii) d'avoir une plus grande fluidité dans le recouvrement des sommes en raison de la liquidité des titres. Les conversions reposent toutefois sur une ingénierie complexe, qui peut supposer un transfert des titres vers une fiducie afin de veiller à la préservation des intérêts de l'État. La complexité et les coûts associés limiteront les conversions à des cas exceptionnels et pour des expositions de montant élevé.

Source : commission des finances, d'après les réponses de la direction générale du Trésor au questionnaire du rapporteur spécial

* 24 Réponses de la direction générale du Trésor au questionnaire du rapporteur spécial, d'après Bpifrance, 79ème enquête de conjoncture, premier semestre 2024, juillet 2024.

* 25 Conseil d'analyse économique, Focus n° 109, « Prêt garanti par l'État : les entreprises pourront-elles rembourser ? Un éclairage à la mi-2024 », octobre 2024.

* 26 Contribution écrite de Bpifrance en réponse au questionnaire du rapporteur spécial.

* 27 Différence entre la proportion de répondants ayant exprimé une opinion positive et la proportion de répondants ayant exprimé une opinion négative.

* 28 Benjamin Bureau, Loriane Py, Bulletin de la Banque de France, « La situation financière des PME en 2023 : anatomie d'une résilience », juillet 2024.

* 29 Agnès Bénassy-Quéré, Benjamin Bureau, Banque de France, billet de blog n° 360, « Hétérogénéité des situations financières des entreprises : la « bosse » Covid », juillet 2024.

* 30 Réponses de la direction générale du Trésor au questionnaire du rapporteur spécial.