B. EN L'ABSENCE DE REDRESSEMENT APPUYÉ DES FINANCES PUBLIQUES, LA TRAJECTOIRE DE LA CHARGE DE LA DETTE DE L'ÉTAT EST APPELÉE À DOUBLER ENTRE 2024 ET 2029, POUR REPRÉSENTER 2,7 % DU PIB ET LE PREMIER POSTE DE DÉPENSES DU BUDGET

1. Un programme de financement record en 2025, qui atteint la barre historique des 300 milliards d'euros, alors que la dette de l'État dépasse déjà 2 600 milliards d'euros

Pour 2025, le besoin de financement de l'État devrait s'élever à 313,2 milliards d'euros. S'il présente une légère amélioration par rapport au niveau révisé de 2024 et à l'exécution 2023 (respectivement 319,4 milliards d'euros et 314,6 milliards d'euros), ce montant demeure particulièrement élevé et nettement supérieur à la prévision de la loi de finances initiale pour 2024 (297,2 milliards d'euros).

Ce besoin de financement considérable résulte de deux éléments principaux :

- d'une part, l'amortissement (c'est-à-dire le remboursement) de titres d'État à moyen et long terme, qui devrait atteindre le niveau record de 174,8 milliards d'euros (contre 155,1 milliards d'euros en révisé 2024 et 149,6 milliards d'euros en exécution 2023) ;

- d'autre part, le déficit budgétaire, qui devrait s'élever à 142,1 milliards d'euros, avec une nette progression par rapport au révisé 2024 et à l'exécution 2023 (respectivement 166,6 milliards d'euros et 173,0 milliards d'euros).

Dans ce contexte, le programme d'émissions de titres à moyen et long terme, nettes des rachats, devrait atteindre la barre record des 300 milliards d'euros, après 270 milliards d'euros en 2023 et 285 milliards d'euros en 2024.

À fin septembre 2024, l'encours de la dette négociable de l'État s'élevait déjà à 2 602 milliards d'euros13(*). Quant à la dette publique (toutes administrations publiques confondues), celle-ci s'établissait à 3 228 milliards d'euros à la fin du deuxième trimestre 2024, soit 112,0 % du PIB, en augmentation de 127 milliards d'euros sur les six premiers mois de l'année14(*).

Évolution du besoin et des ressources de

financement de l'État

entre 2023 et 2025

(en milliards d'euros)

|

Exécution 2023 |

2024 LFI |

2024 révisé |

2025 PLF |

|

|

Besoin de financement |

314,6 |

297,2 |

319,4 |

313,2 |

|

Amortissement de titres d'État à moyen et long terme |

149,6 |

155,3 |

155,1 |

174,8 |

|

Valeur nominale |

144,5 |

151,1 |

151,1 |

172,7 |

|

Suppléments d'indexation dus |

5,1 |

4,2 |

4,0 |

2,1 |

|

Amortissement des autres dettes (dettes reprises, etc.) |

3,0 |

2,7 |

2,7 |

1,1 |

|

Déficit budgétaire |

173,0 |

146,9 |

166,6 |

142,1 |

|

Autres besoins de trésorerie |

- 11,0 |

- 7,7 |

- 5,0 |

- 4,8 |

|

Ressources de financement |

314,6 |

297,2 |

319,4 |

313,2 |

|

Émissions de titres à moyen et long terme, nettes des rachats |

270,0 |

285,0 |

285,0 |

300,0 |

|

Ressources affectées à la Caisse de la dette publique et consacrées au désendettement |

6,6 |

6,5 |

6,5 |

5,2 |

|

Variation de l'encours de titres à court terme |

20,8 |

5,2 |

35,3 |

5,0 |

|

Variation des dépôts des correspondants |

- 11,5 |

0,0 |

0,0 |

0,0 |

|

Variation des disponibilités du Trésor à la Banque de France et des placements de trésorerie de l'État |

47,6 |

0,0 |

0,0 |

0,0 |

|

Autres ressources de trésorerie |

- 11,8 |

0,5 |

- 7,4 |

3,0 |

Source : Projet annuel de performances « Engagements financiers de l'État » annexé au projet de loi de finances pour 2025

2. Une charge de la dette en voie de devenir, à politique inchangée, le premier poste de dépenses du budget de l'État

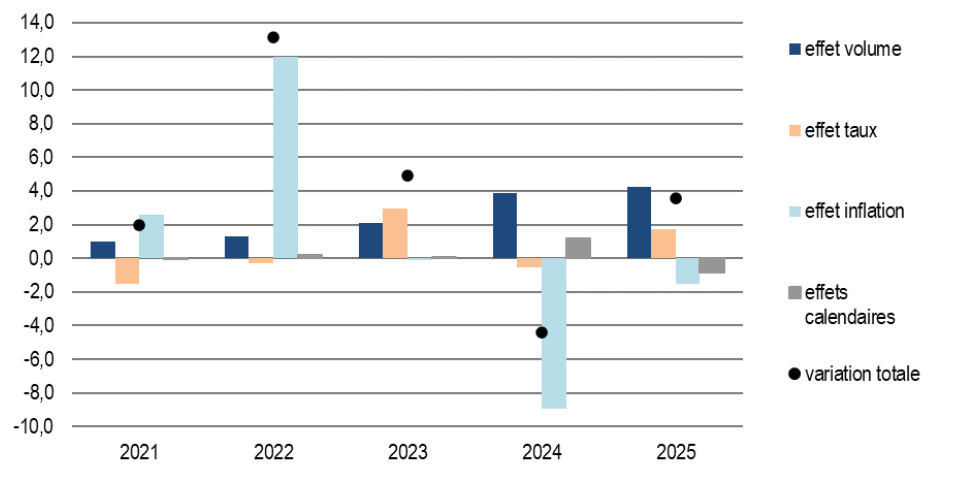

En comptabilité budgétaire, la charge de la dette de l'État devrait croître de + 5,26 % en 2025, à 53,5 milliards d'euros, contre 50,9 milliards d'euros en loi de finances initiale pour 2024, soit une augmentation de 2,6 milliards d'euros.

Par rapport au révisé 2024, la charge de la dette augmenterait de 3,6 milliards d'euros (+ 7,21 %), en lien avec :

- un effet volume de + 4,3 milliards d'euros ;

- un effet taux de + 1,7 milliard d'euros, résultant de la hausse des taux de long terme (+ 2,3 milliards d'euros), partiellement compensée par un effet taux négatif sur la dette de court terme (- 0,6 milliard d'euros) ;

- un effet inflation négatif de - 1,5 milliard d'euros correspondant au reflux attendu de l'inflation ;

- la variation de la charge due aux effets calendaires sur les opérations de l'année, pour - 0,9 milliard d'euros.

Décomposition de l'évolution de la

charge budgétaire

de la dette négociable de l'État

entre 2021 et 2025

(en milliards d'euros)

Source : Projet annuel de performances « Engagements financiers de l'État » annexé au projet de loi de finances pour 2025

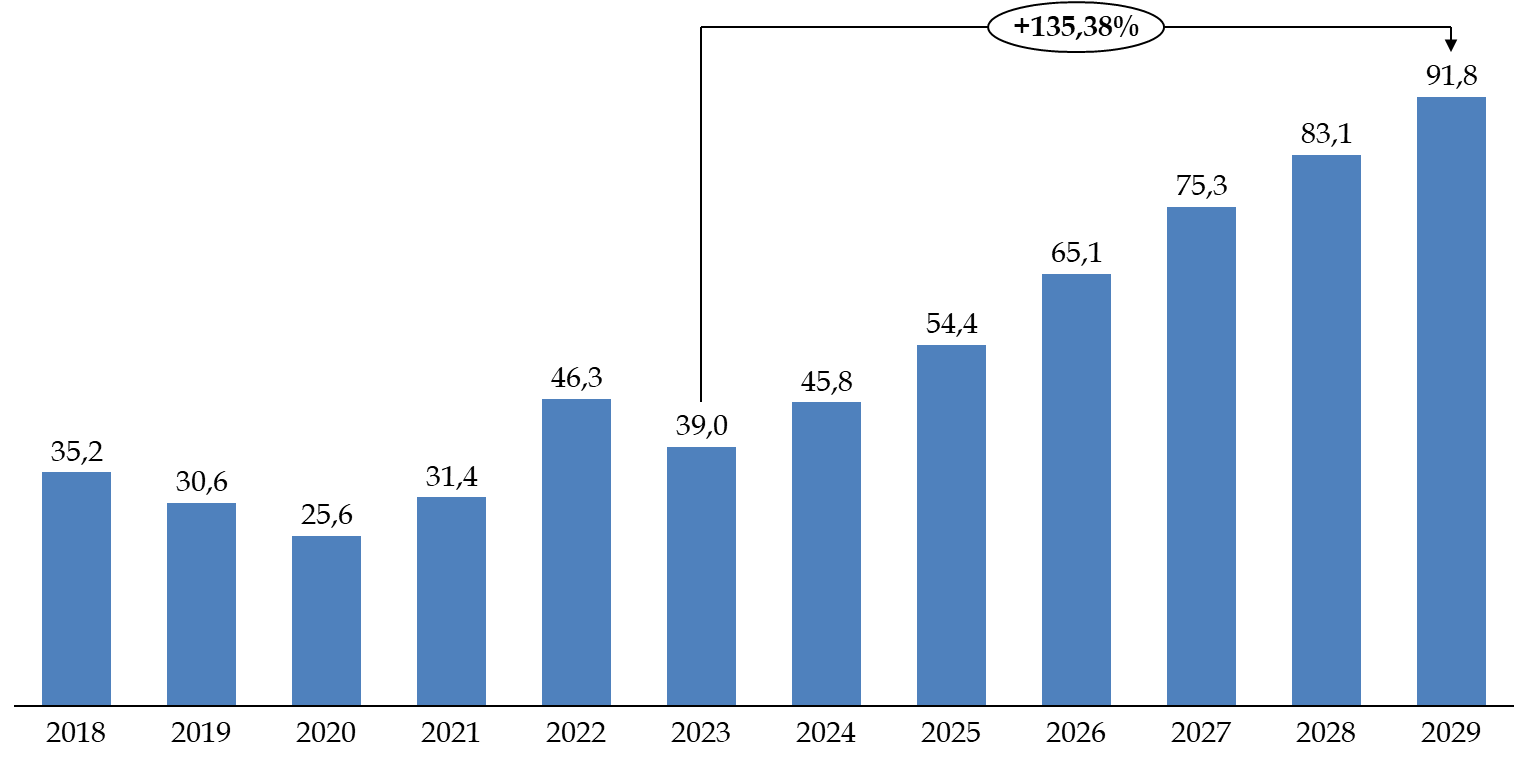

En comptabilité générale, la charge de la dette de l'État devrait s'élever à 54,5 milliards d'euros en 2025, soit une augmentation marquée de près de 9 milliards d'euros par rapport à 2024, représentant + 18,78 %.

Comme l'avait déjà souligné le rapport de contrôle publié en juillet dernier15(*), la charge de la dette de l'État pourrait à terme, à politique inchangée, approcher la barre des 100 milliards d'euros.

Ainsi, selon le rapport sur la dette des administrations publiques annexé au projet de loi de finances, la charge de la dette de l'État pourrait dépasser 75 milliards d'euros en 202716(*).

D'après les éléments complémentaires communiqués par l'Agence France Trésor, cette charge d'intérêt pourrait même atteindre 92 milliards d'euros en 2029, soit une multiplication par 2,4 par rapport à son niveau en 2023 (39,0 milliards d'euros) et même une multiplication par 3,6 par rapport à 2020 (25,6 milliards d'euros)17(*), lorsque les taux à 10 ans étaient négatifs.

Évolution de la charge de la dette de

l'État entre 2018 et 2029

(en comptabilité

générale)

(en milliards d'euros)

Note : les données indiquées pour les années 2025 à 2029 sont des prévisions.

Source : commission des finances, d'après le rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025 et les réponses de l'Agence France Trésor au questionnaire du rapporteur spécial

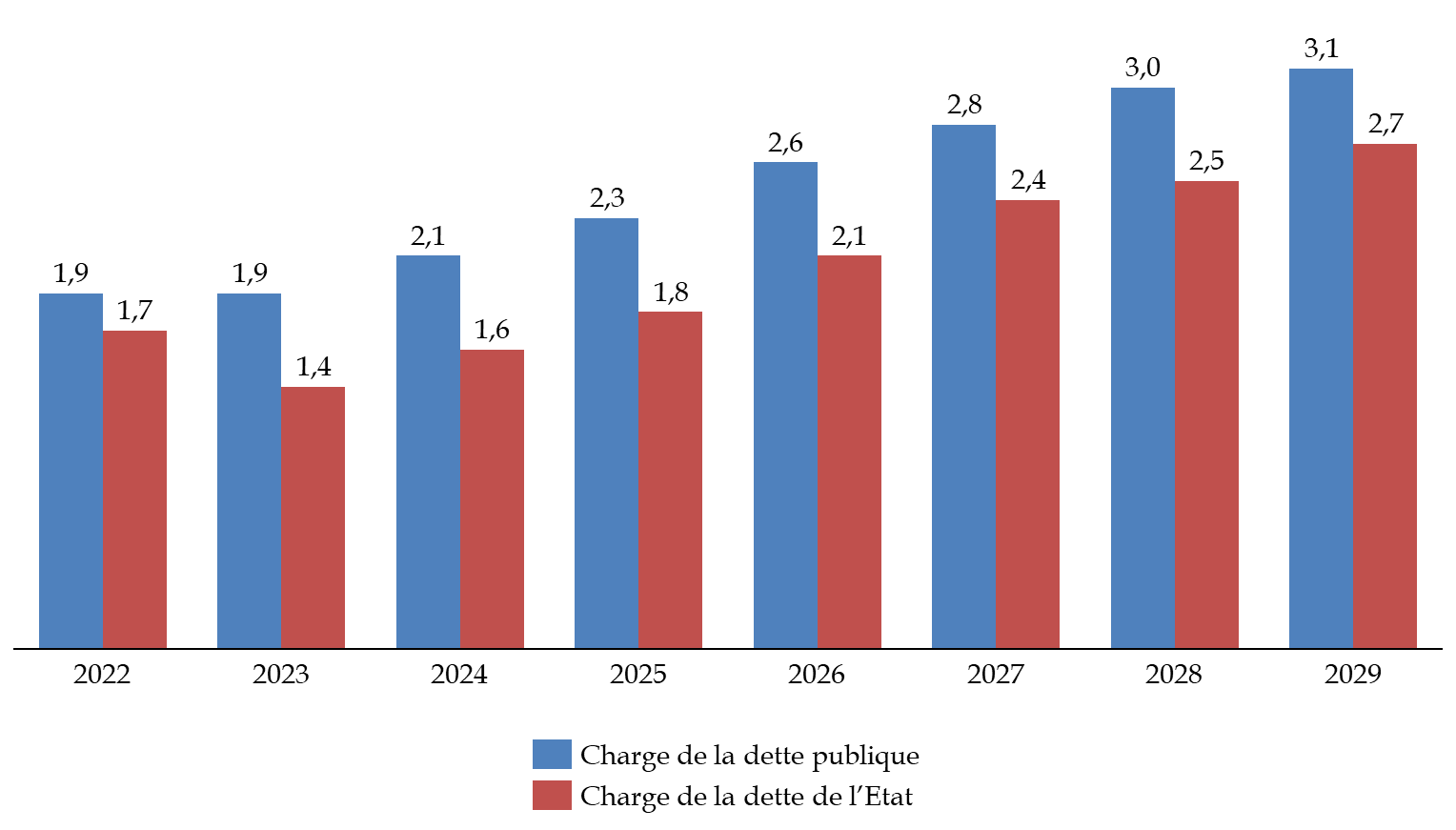

D'ici la fin de la décennie, la charge de la dette de l'État pourrait ainsi représenter 2,7 % du PIB, contre 1,4 % en 2023. Quant à la charge de la dette de l'ensemble des administrations publiques, celle-ci atteindrait 3,1 % du PIB, contre 1,9 % en 2023.

Évolution de la charge de la dette publique

et de la dette de l'État

en proportion du PIB entre 2022 et

2029

(en points de PIB)

Note : les données indiquées pour les années 2025 à 2029 sont des prévisions.

Source : commission des finances, d'après le rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025

3. Une croissance notable de la part des créanciers non-résidents depuis 2022, qui pourrait représenter une vulnérabilité pour le refinancement de la dette de l'État

Selon les éléments mis en avant dans le rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025, trois enseignements majeurs ressortent des données relatives à la détention de la dette :

- d'une part, la typologie d'investisseurs dans la dette française est stable et n'évolue que progressivement dans le temps ;

- d'autre part, les investisseurs de la zone euro sont prédominants, représentant quasiment trois quarts de l'ensemble de la dette publique française ;

- enfin, ce sont les flux d'achats de titres de dette publique par l'Eurosystème, instrument de la politique monétaire de la BCE, qui ont été à l'origine de la modification de la structure des investisseurs depuis 201518(*).

Selon les données de la Banque de France, au deuxième trimestre 2024, la détention de la dette négociable de l'État se décomposait entre :

- 54,6 % pour les investisseurs non-résidents en France (incluant les investisseurs des autres pays de la zone euro, pour environ la moitié de cette proportion) ;

- 19,4 % pour les compagnies d'assurance, les établissements de crédit et les organismes de placement collectif en valeurs mobilières (OPCVM) français ;

- 26,0 % pour les autres investisseurs résidents (notamment la BCE à travers la Banque de France).

Détention des titres de la dette

négociable de l'État

par groupe de porteurs au

2ème trimestre 2024

(structure en pourcentage exprimée en valeur de marché)

Source : Agence France Trésor, d'après la Banque de France

En considérant les titres de l'ensemble de la dette publique française, le Fonds monétaire international (FMI) aboutit à des estimations comparables :

- 52 % pour les investisseurs non-résidents en France (incluant les investisseurs des autres pays de la zone euro, pour environ la moitié de cette proportion) ;

- 20,6 % pour la banque centrale ;

- 19,5 % pour le secteur privé résident hors banques commerciales ;

- 8,0 % pour les banques commerciales résidentes.

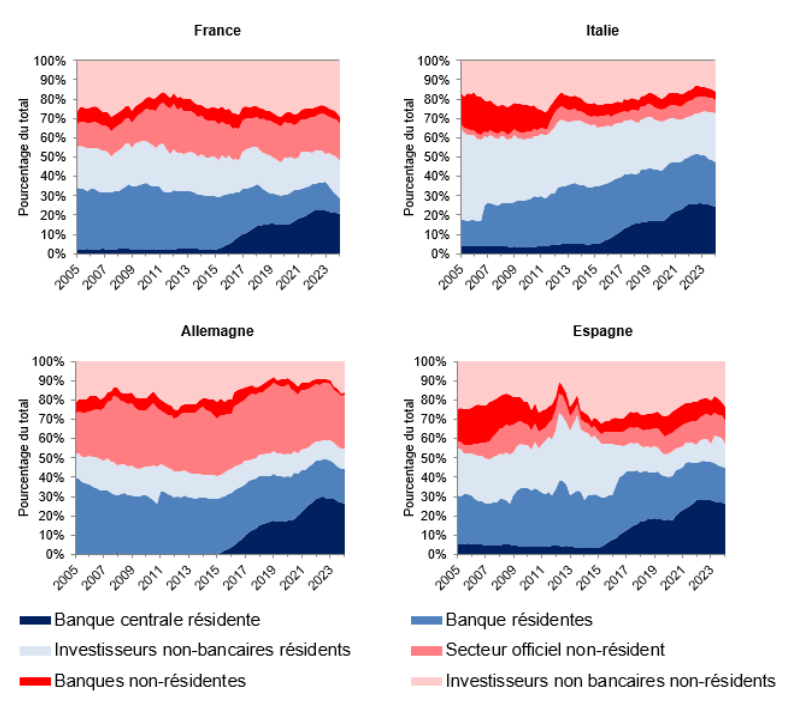

De fait, la dette publique française est particulièrement ouverte aux investisseurs internationaux. Tous titres confondus, la part des investisseurs non-résidents dans la dette des grands émetteurs de la zone euro s'élève ainsi à 28 % pour l'Italie, 43 % pour l'Espagne et 45 % pour l'Allemagne.

D'après le rapport sur la dette des administrations publiques, la diversification de la répartition de la dette publique française, et sa stabilité dans le temps, constituent « un atout pour la France car elles permettent de diminuer le risque de refinancement et de minimiser les taux d'intérêt, via une concurrence accrue entre les investisseurs ».

Néanmoins, la demande des investisseurs internationaux peut être plus volatile et sensible à tout changement conjoncturel ou de perception du risque sur le rendement escompté.

En conséquence, la participation des acteurs étrangers sur les marchés obligataires souverains apporte aussi des « défis aux gouvernements, qui doivent être gérés d'une manière à optimiser les gains et à réduire les coûts associés à la sensibilité de leur demande aux différents facteurs » (niveau du taux de rendement, stabilité du taux de change, liquidité de la dette sur le marché secondaire, note souveraine).

Dans ce contexte, l'émetteur souverain a intérêt à constituer « une base d'investisseurs diversifiée afin de contrebalancer le risque intrinsèquement lié à chaque type d'investisseur, ce qui est le cas en France »19(*).

Évolution de la répartition de la

dette publique de certains pays européens

par groupe de

porteurs

(en pourcentage du total)

Note : données arrêtées au 4ème trimestre 2023.

Source : Rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025, d'après le Fonds monétaire international, Sovereign Debt Investor Base for Advanced Economies

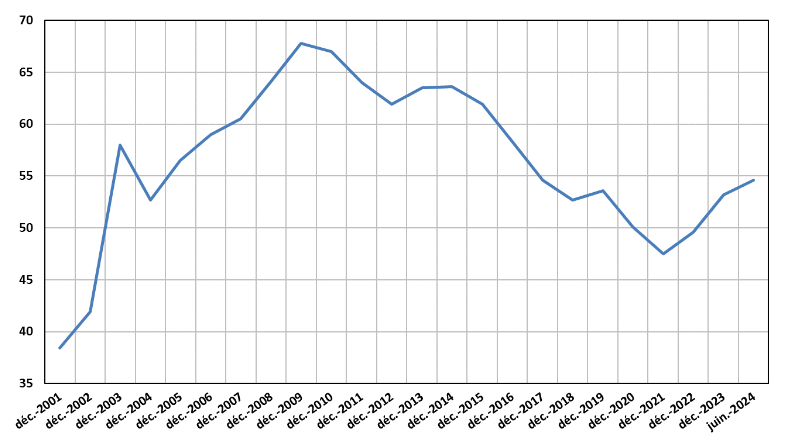

Part des investisseurs non-résidents dans la dette négociable de l'État

(en pourcentage)

Note : données arrêtées au 2ème trimestre 2024.

Source : Rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025, d'après la Banque de France

Selon l'économiste Éric Monnet, auditionné par le rapporteur spécial, deux éléments peuvent être particulièrement relevés s'agissant de la typologie des détenteurs de la dette publique :

- d'une part, l'impact macroéconomique (c'est-à-dire sur la richesse nationale) de la charge de la dette dépend de l'identité des détenteurs de la dette : dans le cas d'une dette majoritairement détenue par des investisseurs non-résidents, la charge des intérêts de la dette se traduit par un appauvrissement de l'économie domestique20(*) ;

- d'autre part, une grande partie de la dette française est détenue par la BCE (environ 25 % aujourd'hui) : à ce titre, à travers la Banque de France, 5 milliards d'euros par an ont été reversés dans les caisses de l'État sur les 10 dernières années (pour une charge d'intérêt moyenne de l'ordre de 40 milliards d'euros). Or, depuis 2024, les banques centrales ne réalisent plus de profits, du fait de la hausse des taux d'intérêt qui rémunèrent les dépôts des banques à la banque centrale. Dans le contexte de la diminution des taux d'intérêt, la question de nouveaux reversements de la banque centrale au profit de l'État pourrait se poser, ce qui viendrait amoindrir le poids de la charge d'intérêt.

Les sources des données sur la typologie des investisseurs

Les titres de dette de l'État sont des titres de créance négociables qui s'échangent librement sur les marchés financiers. Si l'État n'est donc pas en mesure de connaître à tout instant les investisseurs dans sa dette, il peut néanmoins s'appuyer sur deux enquêtes récurrentes, une première menée par la Banque de France et une seconde par le Fonds Monétaire International, pour obtenir des renseignements sur la typologie des investisseurs.

L'enquête de la Banque de France s'appuie sur PROTIDE, une collecte trimestrielle de données déclaratives des teneurs de comptes conservateurs. Cette collecte « vise à mesurer la détention par les agents économiques », résidents ou non-résidents, « des titres inscrits en compte chez les établissements déclarants », émis par des résidents ou non-résidents. La collecte PROTIDE est en valeur de marché. Si le champ de cette collecte dépasse celui de la seule dette négociable de l'État, la Banque de France transmet à l'Agence France Trésor les taux de détention par les résidents de la dette négociable de l'État (globale et par instruments) ainsi que la décomposition des positions résidentes par catégorie d'acteurs : assurances, établissements de crédit, OPCVM et autres.

L'intérêt de ce jeu de données est qu'il porte sur la dette de l'État seule et qu'il est actualisé trimestriellement. Il ne permet cependant aucune ventilation par zone géographique principale, encore moins par pays.

L'enquête trimestrielle du FMI, publiée deux fois par an, s'appuie sur la « Sovereign Debt Investor Base for Advanced Economies ». Cette base de données fournit des estimations sur les types d'investisseurs de la dette des administrations publiques de 24 économies avancées. Le champ de cette enquête conduit à publier des données plus larges que celles transmises par la Banque de France à l'AFT. Notamment, les crédits bancaires sont cumulés aux titres obligataires et le champ inclut tous les autres sous-secteurs des administrations publiques (collectivités locales, administrations de sécurité sociale). Toutes les données sont soit en valeur nominale, soit corrigées des variations de valorisation, le cas échéant, afin d'éliminer les réévaluations de prix. Tous les avoirs intra-gouvernementaux sont déduits. La base d'investisseurs est regroupée en six catégories : banque centrale nationale, banques nationales, non-banques nationales, secteur officiel étranger, banques étrangères et non-banques étrangères.

L'intérêt de ce jeu de données est qu'il permet une ventilation par zone géographique des investisseurs. Néanmoins, cumulant tous les émetteurs publics français, il ne permet pas d'en tirer une statistique pour le seul État. À noter enfin que les investisseurs sont ainsi ventilés selon leur zone d'implantation géographique, et que ce ne sont donc pas les « États » ou les « fonds souverains » de cette zone qui détiennent nécessairement la dette française, mais n'importe quel investisseur qui y est implanté.

Source : Rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025

* 13 Agence France Trésor, Bulletin mensuel n° 413, octobre 2024.

* 14 Insee, Informations rapides n° 247, septembre 2024.

* 15 Rapport d'information n° 719 (2023-2024) de M. Albéric de MONTGOLFIER, fait au nom de la commission des finances, sur les facteurs explicatifs des perspectives d'évolution différentes en matière de charge de la dette entre la France et les principaux États européens, juillet 2024.

* 16 Rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025.

* 17 Réponses de l'Agence France Trésor au questionnaire du rapporteur spécial.

* 18 En pratique la BCE a arrêté ses achats nets en 2022, mais a continué d'acheter jusqu'en juin 2024 pour renouveler certains titres arrivés à échéance.

* 19 Rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025.

* 20 Afin de limiter ce phénomène, le modèle italien depuis une décennie a consisté à développer la détention par les résidents, ce qui crée d'autres risques, notamment une boucle de dépendance entre l'État et le système bancaire national.