- LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

- I. EXÉCUTION DES CRÉDITS DE LA MISSION

EN 2023

- II. LES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

- 1. La gestion progressivement fiabilisée de

la mission « Travail et emploi »

- 2. La dynamique de l'alternance continue de jouer

un rôle déterminant dans le niveau de dépenses de la

mission

- 3. Les principales mesures nouvelles concernent le

soutien aux opérateurs de la mission

- a) Une hausse de la subvention pour charges de

service public et des moyens humains alloués à Pôle emploi

dans le cadre de la création de

« France Travail »

- b) Le versement à France compétences

d'une nouvelle subvention d'équilibre de 1,6 milliard d'euros

dès la loi de finances initiale

- (1) Une dotation d'équilibre pour France

Compétences, enfin inscrite dès la loi de finances

initiale

- (2) Une action résolue apparaît

indispensable, en recettes comme en dépenses

- a) Une hausse de la subvention pour charges de

service public et des moyens humains alloués à Pôle emploi

dans le cadre de la création de

« France Travail »

- 1. La gestion progressivement fiabilisée de

la mission « Travail et emploi »

- I. EXÉCUTION DES CRÉDITS DE LA MISSION

EN 2023

|

N° 34 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 16 octobre 2024 |

|

RAPPORT PRÉSENTÉ au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 32 Rapporteur spécial et rapporteure

spéciale : |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 3, 291 et T.A. 3 Sénat : 32 (2024-2025) |

LES

PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

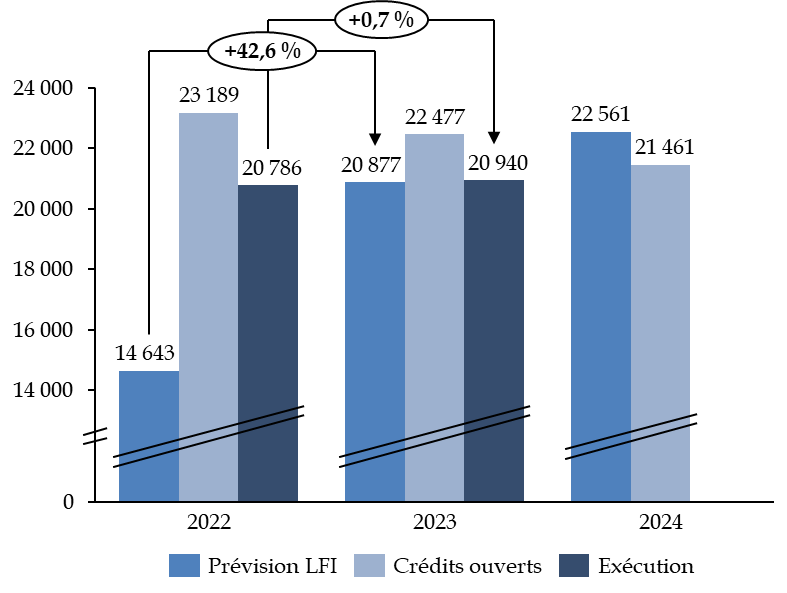

1. En loi de finances initiale (LFI) pour 2023, les crédits votés au titre de la mission « Travail et emploi » s'élevaient à 21,1 milliards d'euros en autorisations d'engagement (AE) et à 21,3 milliards d'euros en crédits de paiement (CP).

2. En exécution 2023, les crédits ouverts se sont finalement élevés à 19,8 milliards d'euros en AE, ce qui correspond à une diminution de 20,1 % par rapport au niveau inédit de l'exécution 2022 ; en CP, les crédits ouverts s'établissent à 20,9 milliards d'euros en CP, soit une stabilisation (+ 0,7 %) par rapport à l'exécution 2022. L'exécution 2023 correspond ainsi peu ou prou à la prévision en LFI 2023 (sous-exécution de - 5,9 % en AE et de - 1,6 % en CP).

3. Le taux de consommation des crédits ouverts s'élève à 90,3 % en AE et 93,4 % en CP sur l'ensemble de la mission. Cet écart tient notamment, comme les années précédentes, à la sous consommation importante des crédits ouverts au titre du plan d'investissement dans les compétences (PIC).

4. La budgétisation initiale de la mission est mieux calibrée. Si l'ampleur des reports de crédits ne se dément pas (2,1 milliards d'euros en CP), en particulier sur le fonds de concours du PIC, le regroupement progressif des crédits consacrés à l'apprentissage et à l'activité partielle dans la mission « Travail et emploi » favorise la lisibilité des politiques de l'emploi et des compétences. Enfin, la consommation constatée est proche de la prévision en LFI (+ 0,7 % en CP).

5. Comme les précédents, l'exercice 2023 est marqué par l'importance des dépenses en faveur de l'apprentissage. Au total, le coût brut de l'alternance pour l'État atteint plus de 7,4 milliards d'euros, dont 7,1 milliards financés par la mission « Travail et emploi », signe de l'extinction progressive de la mission « Plan de relance ». Les rapporteurs spéciaux relèvent ainsi que la soutenabilité à moyen-terme de la mission est surdéterminée par la dynamique de l'apprentissage. Hors dotations exceptionnelles à l'opérateur France compétences, les dépenses de soutien à l'apprentissage sur le seul programme 103 représentent plus de 5 483 millions d'euros, soit 40,8 % d'un programme qui représente lui-même 64,1 % des crédits de la mission.

6. La mise en place de France Travail et la dynamique de l'alternance pèsent sur l'exécution 2023, comme en témoigne l'augmentation de la subvention pour charges de service public versée à Pôle emploi, ou encore le versement d'une subvention d'équilibre de 1,6 milliard d'euros à France compétences.

7. Des mesures visant à résorber les déséquilibres de la mission et de France Compétences, en recettes comme en dépenses, pourraient être prises.

I. EXÉCUTION DES CRÉDITS DE LA MISSION EN 2023

En loi de finances initiale (LFI) pour 2023, les crédits votés au titre de la mission « Travail et emploi » s'élevaient à 21,1 milliards d'euros en autorisations d'engagement (AE) et à 21,3 milliards d'euros en crédits de paiements (CP), fonds de concours et attributions de produits inclus.

Pour mémoire, la mission comporte quatre programmes :

- le programme 102 « Accès et retour à l'emploi » se fixe pour objectif principal de favoriser l'accès et le retour à l'emploi de tous les publics en s'appuyant sur les structures du service public de l'emploi et en mobilisant au mieux les outils d'insertion professionnelle au bénéfice des personnes les plus éloignées de l'emploi ;

- le programme 103 « Accompagnement des mutations économiques et développement de l'emploi » se fixe pour objectifs de sécuriser l'emploi par l'anticipation des mutations économiques, contribuer à la revitalisation des territoires et au reclassement des salariés licenciés pour motif économique, faciliter l'insertion dans l'emploi par le développement de l'alternance et enfin édifier une société de compétences, notamment via le volet « formation » du Plan d'investissement dans les compétences (PIC) ;

- le programme 111 « Amélioration de la qualité de l'emploi et des relations de travail » vise notamment à améliorer les conditions d'emploi et de travail des salariés du secteur privé concurrentiel, contribuer à la prévention et à la réduction des risques professionnels, à la dynamisation de la négociation collective et à l'amélioration du dialogue social et enfin à lutter contre le travail illégal et la fraude au détachement, en s'appuyant sur les services de l'inspection du travail ;

- enfin, le programme 155 « Conception, gestion et évaluation des politiques de l'emploi et du travail » constitue le programme d'appui et de soutien aux politiques du ministère du travail, portant l'intégralité des dépenses de personnel (titre 2) de la mission.

Il est à noter que les programmes 102 et 103, qui relèvent de la politique de l'emploi stricto sensu, représentent à eux seuls 95 % des crédits de la mission.

Évolution des crédits de la mission « Travail et emploi » en 2023

(en millions d'euros et en pourcentage)

|

N° |

Intitulé du programme |

2022 |

2023 |

Écart LFI 2023 / LFI 2022 |

Écart exécution 2023 / exécution 2022 |

Écart exécution 2023 / LFI 2023 |

|||

|

prévision |

exécution |

prévision |

exécution |

||||||

|

102 |

Accès et retour à l'emploi |

AE |

8 109,4 |

7 473,1 |

7 640,4 |

5 829,8 |

- 5,8 % |

- 22,0 % |

- 23,7 % |

|

CP |

7 809,7 |

7 239,3 |

7 443,1 |

6 723,4 |

- 4,7 % |

- 7,1 % |

- 9,7 % |

||

|

103 |

Accompagnement des mutations économiques et développement de l'emploi |

AE |

8 648,7 |

16 655,0 |

12 688,2 |

13 264,4 |

+ 46,7 % |

- 20,4 % |

+ 4,5 % |

|

CP |

7 768,9 |

12 801,6 |

13 042,4 |

13 432,2 |

+ 67,9 % |

+ 4,9 % |

+ 3,0 % |

||

|

111 |

Amélioration de la qualité de l'emploi et des relations au travail |

AE |

57,4 |

39,1 |

73,7 |

57,6 |

+ 28,5 % |

+ 47,3 % |

- 22,0 % |

|

CP |

92,4 |

76,9 |

110,5 |

89,3 |

+ 19,5 % |

+ 16,1 % |

- 19,2 % |

||

|

155 |

Conception, gestion et évaluation des politiques de l'emploi et du travail |

AE |

672,5 |

665,4 |

697,9 |

694,8 |

+ 3,8 % |

+ 4,4 % |

- 0,4 % |

|

CP |

666,9 |

667,8 |

692,4 |

695,2 |

+ 3,8 % |

+ 4,1 % |

+ 0,4 % |

||

|

Total |

AE |

17 487,9 |

24 832,6 |

21 100,3 |

19 846,6 |

+ 20,7 % |

- 20,1 % |

- 5,9 % |

|

|

CP |

16 337,9 |

20 785,6 |

21 288,3 |

20 940,1 |

+ 30,3 % |

+ 0,7 % |

- 1,6 % |

||

AE : autorisations d'engagement. CP : crédits de paiement. Prévision : prévision en loi de finances initiale, y compris fonds de concours (FDC) et attributions de produits (ADP). Exécution : consommation constatée dans le projet de loi de règlement.

Source : commission des finances du Sénat, d'après les documents budgétaires

Les crédits de la mission ont connu une très forte augmentation de 20,7 % en AE et de 30,3 % en CP entre la LFI 2022 et la LFI 2023, atteignant ainsi à un niveau inédit : 21,1 milliards d'euros en AE et 21,3 milliards d'euros en CP.

Toutefois, en exécution 2023, les crédits se sont finalement élevés à 19,8 millions d'euros en AE, et 20,9 milliards d'euros en CP, ce qui correspond à une diminution sensible des AE par rapport à l'exécution 2022 (- 20,1 %), et, concernant les CP, à un montant stable par rapport à l'exercice précédent (+ 0,7 %).

L'exécution est plus conforme aux prévisions que durant les années précédentes, en l'absence d'ouverture importante de crédits en loi de finances rectificative : on constate ainsi une légère sous-exécution de - 5,9 % en AE et de - 1,6 % en CP.

Ce résultat s'explique principalement par d'importantes mesures de périmètre (3,7 milliards d'euros) au titre du « retour » sur le programme 103 des aides à l'apprentissage (3,1 milliards d'euros) et du financement de l'activité partielle (400 millions d'euros), en provenance de la mission « Plan de relance ».

L'exécution budgétaire a également été marquée par :

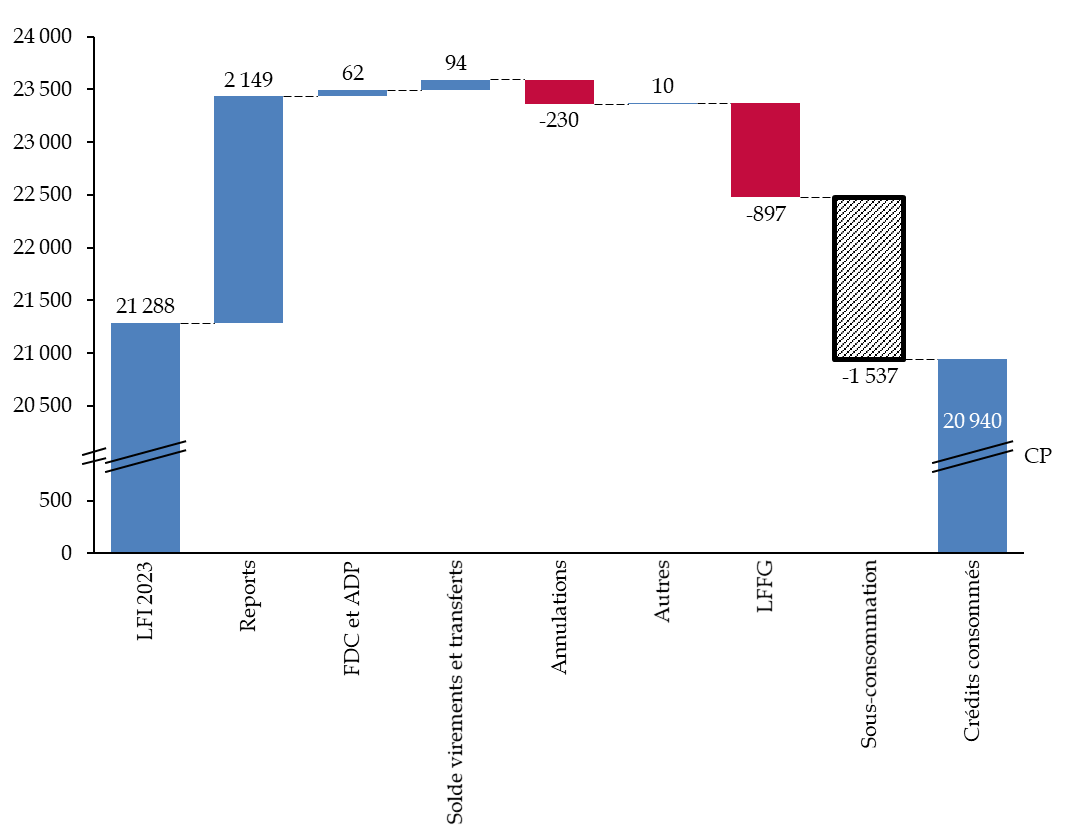

- d'importants reports entrants de crédits (2,1 milliards d'euros, soit 10 % de la programmation initiale). Comme le note la Cour des comptes1(*), l'essentiel est rattachable aux CP du programme 103 (2 133,6 millions d'euros) et imputable au plan d'investissement dans les compétences (PIC) pour 1,8 milliard d'euros, au reversement à France Compétences des crédits issus du fonds de concours du PIC à hauteur de 230 millions d'euros et à divers dispositifs d'accompagnement des mutations économiques, notamment les transitions collectivités dites « Transco » (8,3 millions d'euros en CP).

- l'annulation, en loi de finances rectificative de fin de gestion pour 2023 (LFFG)2(*), de 897 millions d'euros en CP, ayant partiellement compensé les apports constitués par les reports entrants de crédits. Concernant les AE, la LFFG a procédé à l'annulation de 775 millions d'euros sur les programmes 102, 111 et 155 ; elle a cependant ouvert 1 251,8 millions d'euros en AE sur le programme 103.

Évolution des prévisions et des exécutions entre 2021 et 2023

(en millions d'euros et en CP)

Source : commission des finances du Sénat d'après les documents budgétaires

Ainsi, si les crédits (CP) de la mission sont en forte augmentation s'agissant des prévisions établies dans la LFI (+ 42,6 % entre 2022 et 2023), l'exécution fait apparaître une stabilisation des crédits alloués aux politiques de l'emploi et des compétences (+ 0,7 % entre 2022 et 2023), suggérant que la budgétisation pour 2023 a été « mieux calibrée » que la précédente3(*).

Enfin, une tendance baissière des crédits ouverts en cours d'année semble commencer à se dessiner - mais à un niveau très élevé : 23,2 milliards d'euros en 2022, 22,5 milliards d'euros en 2023 et 21,5 milliards d'euros en 2024 à compter de la publication du décret du 21 février 20244(*) annulant 1,1 milliard d'euros sur la mission.

Mouvements de crédits en gestion au cours de l'exercice 2023

(en millions d'euros et en pourcentage)

|

Programme |

LFI 2023 |

Reports entrants (y.c. FDC et ADP) |

Rattachements de FDC et ADP |

Virements et transferts (solde) |

Annulation |

Décret d'avance |

Répartition pour mesures générales |

LFFG (30/11/2023) |

Crédits ouverts 2023 |

Crédits consommés 2023 |

Taux de consommation des crédits ouverts |

||

|

102 |

AE |

7 615,4 |

53,7 |

25,0 |

12,5 |

0,0 |

0,0 |

0,0 |

- 753,2 |

6 953,4 |

5 829,8 |

83,84 % |

|

|

CP |

7 418,1 |

75,3 |

25,0 |

12,5 |

0,0 |

0,0 |

0,0 |

- 755,7 |

6 775,2 |

6 723,4 |

99,24 % |

||

|

103 |

AE |

11 888,1 |

553,4 |

800,1 |

- 28,0 |

- 230,0 |

0,0 |

0,0 |

1 251,8 |

14 235,4 |

13 264,4 |

93,18 % |

|

|

CP |

13 017,2 |

2 058,4 |

25,2 |

73,0 |

- 230,0 |

0,0 |

0,0 |

- 117,8 |

14 826,0 |

13 432,2 |

90,60 % |

||

|

111 |

AE |

73,7 |

4,6 |

0,0 |

- 0,1 |

0,0 |

0,0 |

0,0 |

- 13,0 |

65,2 |

57,6 |

88,2 % |

|

|

CP |

110,5 |

0,4 |

0,0 |

- 0,1 |

0,0 |

0,0 |

0,0 |

- 14,5 |

96,3 |

89,3 |

92,7 % |

||

|

155 |

AE |

685,7 |

8,0 |

12,2 |

8,95 |

0,0 |

0,0 |

10,4 |

- 8,8 |

716,5 |

694,8 |

97,0 % |

|

|

CP |

680,2 |

14,5 |

12,2 |

8,95 |

0,0 |

0,0 |

10,4 |

- 9,5 |

716,8 |

695,2 |

97,0 % |

||

|

TOTAL |

AE |

20 263,0 |

619,7 |

837,2 |

- 6,6 |

- 230,0 |

0,0 |

10,4 |

476,8 |

21 970,5 |

19 846,6 |

90,3 % |

|

|

CP |

21 225,9 |

2 148,6 |

62,4 |

94,4 |

- 230,0 |

0,0 |

10,4 |

- 897,4 |

22 414,2 |

20 940,1 |

93,4 % |

||

Source : commission des finances du Sénat d'après les documents budgétaires

Au total, l'exécution 2023 s'établit, hors fonds de concours et contribution au compte d'affectation spéciale (CAS) « Pensions », à 20,7 milliards d'euros de CP, soit un léger excédent, dans l'épaisseur du trait, par rapport au plafond prévu par l'article 13 de la loi de programmation des finances publiques pour 2023-2027 (20,7 milliards d'euros, au format 2023 comme au format 20245(*)).

On constate enfin un taux de consommation des crédits ouverts de 90,3 % en AE et 93,4 % en CP sur l'ensemble de la mission.

II. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

1. La gestion progressivement fiabilisée de la mission « Travail et emploi »

a) En 2023, des mesures de périmètre d'une importance sans commune mesure avec celles constatées en 2022

Comme l'année précédente, l'exercice 2023 s'est caractérisé par d'importants transferts de crédits en provenance du programme 364 « Cohésion » de la mission « Plan de Relance », quasiment exclusivement dirigées vers le programme 103, avec notamment :

- le transfert des aides à l'apprentissage, pour plus de 3,1 milliards d'euros supplémentaires sur les aides exceptionnelles aux employeurs d'apprentis, dont la présence sur le programme 364 de la mission « Plan de relance » ne se justifiait plus ;

- le transfert des aides en faveur des contrats de professionnalisation dans le cadre de la formation continue, pour un montant 232 millions d'euros, qui étaient aussi portées par le programme 364 ;

- le transfert du financement de l'activité partielle, elle aussi financée en 2020 et 2021 sur les programmes 354 et 364, pour un montant de 400 millions d'euros.

Il convient toutefois de noter que 435,9 millions d'euros et 86,1 millions d'euros sont encore inscrits sur le programme 364 « Cohésion » de la mission « Plan de relance » respectivement au titre des contrats d'apprentissage et de professionnalisation signés avant le 30 juin 2022. Les rapporteurs spéciaux se félicitent toutefois du regroupement progressif des crédits liés à l'alternance et à l'activité partielle au sein d'une seule mission, ce qui facilitera pour l'avenir la lisibilité des crédits octroyés à ces dispositifs centraux des politiques publiques financées par la mission « Travail et emploi ».

b) D'importants reports de crédits et l'impact d'une première loi de finances de fin de gestion constituent les principaux points saillants de la gestion 2023

L'exercice 2023 a en effet été marqué, comme il a été dit, par d'importants reports entrants de crédits (2,1 milliards d'euros, soit 10 % de la programmation initiale), concernant principalement le programme 103 (2 133,6 millions d'euros).

L'essentiel est imputable :

- au plan d'investissement dans les compétences (PIC) pour 1,8 milliard d'euros ;

- au reversement à France Compétences des crédits issus du fonds de concours du PIC à hauteur de 230 millions d'euros ;

- et à divers dispositifs d'accompagnement des mutations économiques, notamment les transitions collectives dites « Transco » (8,3 millions d'euros en CP).

L'exécution 2023 a également connu, pour la première fois, l'adoption d'une loi de finances rectificative dite « de fin de gestion » (LFFG). Ce nouveau véhicule budgétaire, créé lors de la réforme de la loi organique relative aux lois de finances (LOLF)6(*) diffère d'une loi de finances rectificative ordinaire par l'interdiction d'y voter des dispositions fiscales. Cette « LFFG »7(*) a procédé :

- à l'annulation de 897 millions d'euros en CP et de 775 millions d'euros en AE sur les programmes 102, 111 et 155 ;

- à l'ouverture de 1 251,8 millions d'euros en AE sur le programme 103.

Écart entre la prévision en LFI 2023 et l'exécution constatée en 2023

(en millions d'euros et en CP)

Source : commission des finances du Sénat d'après les documents budgétaires et Chorus

Cette ouverture s'est accompagnée, à l'article 3 de la LFFG, d'une reprise d'excédents de l'Unédic, d'un montant de 2 milliards d'euros, qui, sans être fléchée vers des dépenses particulières en application du principe d'universalité budgétaire, étaient censés traduire la participation accrue de l'Unédic aux financements des politiques favorables à l'emploi.

Cette participation, plus symbolique que réelle en l'absence d'affectation directe, a fait l'objet de commentaires divergents du rapporteur général de la commission des finances8(*) et de chacun des rapporteurs spéciaux9(*), s'agissant de sa reconduction pour l'exercice 2024 et les années à venir.

Enfin, les rapporteurs spéciaux relèvent que la mission continue de faire l'objet d'une sous-consommation (20,9 milliards d'euros de CP consommés pour 22,4 milliards d'euros de crédits ouverts, soit un taux de consommation de 93,4 %), qui sont toutefois moins importantes que les années précédentes. Cette sous-consommation, selon la Cour des comptes, d'une réduction des crédits disponibles mais également, comme les années précédentes, à la forte sous consommation des crédits ouverts au titre du PIC.

2. La dynamique de l'alternance continue de jouer un rôle déterminant dans le niveau de dépenses de la mission

Avant 2023, deux aides à l'apprentissage existaient : l'aide unique, ciblée sur les entreprises de moins de 250 salariés et les diplômes de niveau inférieur ou égal au baccalauréat, et, depuis la crise sanitaire, l'aide exceptionnelle, ouverte à toutes les entreprises, y compris, sous certaines conditions, celles de plus de 250 salariés, et les formations allant jusqu'au niveau bac + 5.

Le décret du 29 décembre 202210(*) a procédé à une réforme du régime des aides à l'embauche des alternants, par une « fusion » de l'aide unique avec l'aide exceptionnelle, dont les montants sont désormais identiques.

|

Régime des aides à l'embauche des alternants |

|

|

Avant 2023 - Juxtaposition de l'aide unique et de l'aide exceptionnelle |

|

|

Aide unique |

Aide exceptionnelle |

|

Contrats conclus à compter du 1er janvier 2019 |

Contrats conclus entre le 1er juillet 2020 et le 31 décembre 2022 |

|

Entreprises du secteur privé de moins de 250 salariés |

Entreprises du secteur privé : - de moins de 250 salariés ; - de plus de 250 salariés atteignant le seuil de 5 % de contrats favorisant l'insertion professionnelle* ou de 3 % d'alternants** avec une progression de 10 % sur un an |

|

Contrat d'apprentissage pour la préparation d'un diplôme ou d'un titre à finalité professionnelle de niveau inférieur ou égal au bac |

Contrat d'apprentissage pour la préparation d'un diplôme ou d'un titre à finalité professionnelle jusqu'au niveau bac + 5 |

|

4 125 euros la 1ère année 2 000 euros la 2ème année 1 200 euros la 3ème année |

Uniquement la 1ère année du contrat 5 000 euros pour un mineur 8 000 euros pour un majeur À compter de la 2e année, seules perçoivent une aide les entreprises éligibles à l'aide unique |

|

À compter de 2023 - « Fusion » de l'aide unique et de l'aide universelle |

|

|

Contrats conclus après le 1er janvier 2023 |

|

|

Entreprises du secteur privé de moins de 250 salariés |

Entreprises du secteur privé : - de moins de 250 salariés : entre le niveau bac + 2 et le niveau bac + 5 ; - de plus de 250 salariés atteignant le seuil de 5 % de contrats favorisant l'insertion professionnelle* ou de 3 % d'alternants** avec une progression de 10 % sur un an : jusqu'au niveau bac + 5 |

|

Contrat d'apprentissage pour la préparation d'un diplôme ou d'un titre à finalité professionnelle de niveau inférieur ou égal au bac |

|

|

Uniquement la 1ère année du contrat 6 000 euros |

|

* Salariés en contrats d'apprentissage et de professionnalisation, volontariat international en entreprise (VIE), convention industrielle de formation par la recherche (Cifre).

** Salariés en contrats d'apprentissage et de professionnalisation.

Si les rapporteurs spéciaux se félicitent de la contribution de la mission « Travail et emploi » au reflux du chômage - l'Insee considère ainsi qu'environ un tiers de la hausse de l'emploi salarié depuis fin 2019 résulte de la dynamique des contrats en alternance, notamment en apprentissage11(*), ils relèvent que la soutenabilité à moyen-terme de la mission est surdéterminée par la dynamique de l'apprentissage.

Hors dotations exceptionnelles à l'opérateur France compétences (voir infra), les dépenses de soutien à l'apprentissage sur le seul programme 103 représentent plus de 5 483 millions d'euros, soit 40,8 % d'un programme qui représente lui-même 64,1 % des crédits de la mission.

Coût de l'alternance pour le budget de l'État en 2023

(en millions d'euros)

|

2022 |

2023 |

|

|

Programme 103 |

7 048 |

7 079 |

|

Aide unique aux employeurs d'apprentis (CP exécutés) |

160 |

189 |

|

Aide exceptionnelle aux contrats d'apprentissage (CP exécutés) |

1 169 |

3 278 |

|

Aide aux contrats de professionnalisation (CP exécutés) |

100 |

147 |

|

France compétences (CP exécutés) |

4 000 |

1 596 |

|

Compensation de l'exonération de cotisations sociales des contrats d'apprentissage (CP exécutés) |

1 290 |

1 507 |

|

Autres - contrats pro DELD, CPE-GEIQ, etc. (CP exécutés) |

6 |

6 |

|

Exonération IR du salaire des apprentis (perte de recette estimée) |

323 |

356 |

|

Programme 364 |

3 428 |

362 |

|

Aide exceptionnelle aux contrats d'apprentissage (CP exécutés) |

3 031 |

436 |

|

Aide aux contrats de professionnalisation (CP exécutés) |

375 |

- 74 |

|

Aide exceptionnelle aux contrats d'apprentissage dans la FPT

|

22 |

- |

|

TOTAL |

10 476 |

7 441 |

Source : Cour des comptes

L'ouverture de 1 251,8 millions d'euros en AE sur le programme 103 par la loi de finances de fin de gestion pour 2023 était ainsi justifiée par des sur-exécutions, « principalement au titre des primes aux employeurs d'alternants (+ 1 443,7 millions d'euros) et des compensations d'exonérations dans le champ de l'apprentissage et des services à la personne (+ 542,7 millions d'euros), le reste des sur-exécutions étant financé pour partie par la mobilisation de 935,5 millions d'euros de la réserve de précaution.12(*) »

Cette ouverture illustre à nouveau le caractère déterminant de la dynamique de l'apprentissage sur des dépenses de la mission « Travail et emploi ».

Face aux déséquilibres croissants du financement de l'apprentissage, qui imposeront tôt ou tard la dégradation des finances publiques13(*), il ne semble pas déraisonnable de mieux cibler les aides à l'embauche des apprentis vers les seuls contrats signés entre un jeune préparant un diplôme de niveau supérieur à bac + 2 et une entreprise de plus de 250 salariés, comme l'avaient proposé les rapporteurs spéciaux lors de l'examen du projet de loi de finances pour 202414(*).

3. Les principales mesures nouvelles concernent le soutien aux opérateurs de la mission

a) Une hausse de la subvention pour charges de service public et des moyens humains alloués à Pôle emploi dans le cadre de la création de « France Travail »

La subvention pour charges de service public (SCSP) à Pôle emploi a été fixée à 1 250 millions d'euros, contre 1 114 millions d'euros la LFI 2022, soit une hausse de 136 millions d'euros, pour la première fois depuis 2017. Cette programmation en hausse de plus de 12 % met fin à une trajectoire de réduction de la subvention de l'État.

En 2023, du fait de la mise en place progressive de la réforme « France Travail », le plafond d'emploi de l'opérateur est maintenu à un niveau élevé, fixé à 48 847 ETPT en 2023.

La hausse de la SCSP et le maintien du plafond d'emploi intègrent la pérennisation des moyens alloués par l'État depuis 2019, mais également la création de « France Travail » au 1er janvier 2024. Cette création conduira l'opérateurs à intégrer « de nouvelles exigences » selon la Cour des comptes : l'inscription obligatoire de toutes les personnes sans emploi auprès de France Travail, dont les bénéficiaires du RSA, la mise en oeuvre d'un nouveau contrat d'engagement qui doit se substituer à l'ensemble des dispositifs existants au sein de Pôle emploi, des missions locales ou des conseils départementaux, ou encore l'introduction d'une obligation de 15 heures d'activités hebdomadaires pour certains demandeurs d'emploi et les bénéficiaires du RSA.

Ces exigences conduiront nécessairement France Travail à bénéficier de nouveaux moyens. Elles pourraient notamment impliquer un accroissement des ressources allouées par l'État à cet opérateur, ce qui pourrait s'avérer difficile compte-tenu des contraintes budgétaires renouvelées pesant sur les finances publiques.

b) Le versement à France compétences d'une nouvelle subvention d'équilibre de 1,6 milliard d'euros dès la loi de finances initiale

(1) Une dotation d'équilibre pour France Compétences, enfin inscrite dès la loi de finances initiale

Issu de la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel, France compétences est l'opérateur unique de l'État pour la mise en oeuvre de la politique de la formation professionnelle et de l'apprentissage.

France compétences fait face à une situation financière très dégradée et présente un besoin de financement important : son déficit prévisionnel, tel que prévu dans son budget initial pour 2023, s'élevait à 3,7 milliards d'euros hors subvention de l'État.

Budget initial prévisionnel de France Compétences pour 2023

(en millions d'euros)

|

RESSOURCES |

12 828 |

|

Contributions |

10 952 |

|

dont recouvrées Urssaf, MSA, CPS, SPM |

10 487 |

|

dont autres contributions |

465 |

|

Excédent de trésorerie |

50 |

|

Dotation de l'État |

1 596 |

|

Report de crédits du PIC |

230 |

|

EMPLOIS |

14 959 |

|

Formation des demandeurs d'emploi |

800 |

|

Transitions Pro |

500 |

|

Conseil en évolution professionnelle |

100 |

|

Alternance |

10 147 |

|

dont péréquation inter-branches |

6 174 |

|

dont actions de l'alternance |

3 600 |

|

dont aide au permis de conduire |

40 |

|

dont autres |

333 |

|

Compte personnel de formation |

2 375 |

|

Fonds divers |

958 |

|

Dépenses de fonctionnement |

20 |

|

Dépenses d'investissement |

3 |

|

Intérêt sur concours bancaires |

56 |

|

SOLDE PRÉVISIONNEL |

- 2 131 |

Source : commission des finances du Sénat, d'après France Compétences

Ce déficit est explicable par plusieurs facteurs, structurels et conjoncturels :

- le déséquilibre structurel entre les ressources et les charges de France compétences. Les ressources ordinaires de l'opérateur, constituées principalement de contributions obligatoires des employeurs, représentent en effet 10,9 milliards d'euros en 2023, contre des charges qui s'élèvent à 15,0 milliards d'euros en 2022.

- les facteurs conjoncturels : le fort dynamisme des entrées en apprentissage et le fort dynamisme du compte personnel de formation (CPF), qui contribuent à solliciter fortement l'opérateur.

Face à cette situation, une aide financière de l'État était indispensable pour que l'opérateur puisse continuer à assurer sa mission de financement de la politique de l'apprentissage, qui constitue un instrument essentiel de la politique de l'emploi. Celle-ci a représenté un total de 4 milliards d'euros en 2022, qui fait suite à la dotation exceptionnelle de 2,78 milliards déjà versée par l'État en 2021. Malgré le montant inédit de ce soutien, les ressources de l'opérateur devraient s'établir à 14,6 milliards d'euros en 2022 conduisant à un déficit de 1,6 milliard d'euros. L'attribution, dès la loi de finances initiale pour 2023, d'une subvention de l'État d'un montant de 1,6 milliard d'euros, constitue ainsi l'une des principales mesures nouvelles de l'exercice budgétaire 2023.

Les rapporteurs spéciaux relèvent qu'une telle subvention, qui constituait d'ailleurs une recommandation de la Cour des comptes15(*), permet de faire revenir le déficit prévisionnel de France Compétences à 2,1 milliards d'euros pour 2023, ce qui est positif.

(2) Une action résolue apparaît indispensable, en recettes comme en dépenses

Toutefois, le subventionnement de France Compétences par l'État ne saurait constituer une solution pérenne face à « l'impasse financière » dans laquelle se trouve France Compétences.

Des efforts en dépenses apparaissent nécessaires. À ce sujet, l'introduction d'une participation de l'usager pour le recours au compte personnel de formation (CPF), votée dans la loi de finances pour 202316(*), apporte un début de réponse à la progression non-maîtrisée des charges de France Compétences. Le décret d'application17(*) de cette disposition a toutefois été pris tardivement, en avril 2024, et a confirmé le principe d'un reste à charge correspond à une somme forfaitaire à 100 euros.

Des mesures en recettes seraient également souhaitables. Ainsi, la Cour des comptes18(*) les inspections19(*) et la commission des affaires sociales du Sénat20(*) ont également recommandé de mobiliser des leviers en recettes pour financer les dépenses de l'opérateur. Les pistes qui pourraient être explorées sont les suivantes :

- la suppression du taux réduit applicable en Alsace-Moselle, pour un gain pour les finances publiques de 53 millions d'euros ;

- la suppression ou la limitation des exemptions d'assiette dont bénéficient certains employeurs en raison de leur statut juridique, qui pourrait, en cas de suppression, représenter jusqu'à 239 millions d'euros de recettes supplémentaires.

Un recentrage des exemptions existantes sur les seules rémunérations des apprentis, dans une logique d'incitation au recrutement d'apprentis supplémentaires, ainsi que la suppression du taux dérogatoire en Alsace-Moselle, pourrait générer environ 300 millions d'euros de nouvelles recettes selon les inspections.

* 1 Cour des comptes, Note d'exécution budgétaire sur l'exercice 2023, avril 2024.

* 2 Loi n° 2023-1114 du 30 novembre 2023 de finances de fin de gestion pour 2023.

* 3 Cour des comptes, Note d'exécution budgétaire sur l'exercice 2023, avril 2024.

* 4 Décret n° 2024-124 du 21 février 2024 portant annulation de crédits.

* 5 Loi n° 2023-1195 du 18 décembre 2023 de programmation des finances publiques pour les années 2023 à 2027

* 6 Loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques

* 7 Loi n° 2023-1114 du 30 novembre 2023 de finances de fin de gestion pour 2023.

* 8 Jean-François Husson, Rapport général n° 128 (2023-2024) fait au nom de la commission des finances, tome II, fascicule 1, déposé le 23 novembre 2023.

* 9 Emmanuel Capus et Ghislaine Senée, Annexe n° 32 « Travail et emploi » au Rapport général n° 128 (2023-2024) fait au nom de la commission des finances, déposé le 23 novembre 2023.

* 10 Décret n° 2022-1714 du 29 décembre 2022 relatif à l'aide unique aux employeurs d'apprentis et à l'aide exceptionnelle aux employeurs d'apprentis et de salariés en contrat de professionnalisation.

* 11 Insee - Note de conjoncture - 6 octobre 2022.

* 12 Projet de loi de finances de fin de gestion pour 2023.

* 13 Coquet B., « Apprentissage : un bilan des années folles », OFCE Policy Brief n° 117, juin 2023.

* 15 Cour des comptes, La formation professionnelle des salariés. Après la réforme de 2018, une stratégie nationale à définir et un financement à stabiliser, juin 2023.

* 16 Article 212 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023.

* 17 Décret n° 2024-394 du 29 avril 2024 relatif à la participation obligatoire au financement des formations éligibles au compte personnel de formation.

* 18 Cour des comptes, La formation en alternance. Une voie en plein essor, un financement à définir, juin 2022.

* 19 IGF-Igas, rapport précité, juillet 2023.

* 20 « France compétences face à une crise de croissance » - Sénat - Rapport n° 741 (2022-2023) de Frédérique Puissat, Corinne Féret et Martin Lévrier - 29 juin 2022.