III. UN REFUS PAR LE GOUVERNEMENT D'AFFRONTER LA RÉALITÉ S'AGISSANT DU COMPTE D'AFFECTATION SPÉCIALE « DÉVELOPPEMENT AGRICOLE ET RURAL »

A. UNE NOUVELLE SOUS-CONSOMMATION DES CRÉDITS

Le compte d'affectation spéciale « Développement agricole et rural » (CASDAR) a pour objet le financement d'opérations de développement agricole et rural orientées par les priorités du programme national de développement agricole et rural (PNDAR). Celui-ci a pour priorité de « viser à intensifier et massifier la transition agro-écologique en combinant la création de valeur économique et environnementale » en s'appuyant sur les principes de l'agroécologie. Il a été renouvelé en 2022 pour une période de cinq ans (2022-2027) prenant le relai du plan 2014-2020 qui avait finalement été prolongé d'une année pour couvrir l'année 2021.

Le CASDAR comprend les programmes 775 et 776 respectivement intitulés « Développement et transfert en agriculture » et « Recherche appliquée et innovation en agriculture ».

Le programme 775 (48 % du total des crédits du CAS en 2023) oriente les structures qui conseillent les agriculteurs vers l'agro-écologie, c'est-à-dire des modalités de production agricole cherchant à concilier le respect de l'environnement et les contraintes sanitaires tout en conservant un modèle économique viable. Il comprend des actions d'accompagnement thématique via des appels à projets ainsi que plusieurs volets de financement à destination :

- des programmes pluriannuels des chambres d'agriculture ;

- de chambres d'agriculture ;

- de la fédération des coopératives agricoles ;

- et des organismes nationaux à vocation agricole et rurale (ONVAR).

Le programme 776 (52 % du total des crédits du CAS en 2023) poursuit principalement quatre objectifs, à savoir améliorer l'autonomie alimentaire française, améliorer la compétitivité des agriculteurs, promouvoir la diversité des modèles agricoles et des systèmes de production et enfin améliorer les capacités d'anticipation des acteurs de l'agriculture. À travers le financement de l'association de coordination technique agricole (ACTA), une association créée en 1956, qui représente les 19 instituts techniques agricoles auprès des pouvoirs publics et dispose d'un budget annuel de 6 millions d'euros environ, le programme 776 contribue au financement de ce que l'on pourrait qualifier de « Recherche et Développement » agricole.

Conformément à l'article 21 de la LOLF12(*), « [si], en cours d'année, les recettes effectives sont supérieures aux évaluations des lois de finances, des crédits supplémentaires peuvent être ouverts, par arrêté du ministre chargé des finances, dans la limite de cet excédent. ». Autrement dit, une ressource supplémentaire par rapport aux prévisions ne pourra être réutilisée dans le cadre du présent programme qu'à la condition de faire expressément l'objet d'une ouverture de crédits par le ministre en charge des finances. Les crédits budgétaires sont donc ouverts à hauteur des prévisions de recettes, en l'espèce le montant de la taxe sur le chiffre d'affaires des exploitants agricoles et les autorisations d'engagement sont égales aux crédits de paiement. Les rapporteurs spéciaux sont donc particulièrement attentifs à la sincérité et à l'efficacité de cette prévision. Or, cette année encore, les recettes ont été sous-évaluées.

Les dépenses du CASDAR exécutées en 2023 par programme

Source : Commission des finances du Sénat

1. Des recettes encore mal anticipées et supérieures aux prévisions

Le CASDAR est alimenté par le produit de la taxe sur le chiffre d'affaires des exploitants agricoles. Conformément à l'article 302 bis MB du code général des impôts, cette taxe est « assise sur le chiffre d'affaires de l'année précédente ou du dernier exercice clos tel que défini à l'article 293 D, auquel sont ajoutés les paiements accordés aux agriculteurs au titre des soutiens directs attribués en application du règlement (CE) n° 73/2009 du Conseil du 19 janvier 2009, à l'exclusion du chiffre d'affaires issu des activités de sylviculture, de conchyliculture et de pêche en eau douce. Elle est également assise sur le chiffre d'affaires mentionné sur la déclaration prévue à la dernière phrase du 1° du I de l'article 298 bis. »

Pour 2023, comparées à une prévision de recettes reconduite à 126 millions d'euros, sans que le ministère n'indique les hypothèses qui ont entrainé cette reconduction mécanique13(*), les recettes finalement perçues ont atteint 155 millions d'euros (soit 10 millions d'euros supplémentaires en un an) et une plus-value de 21 millions d'euros par rapport aux attentes initiales. Ces six dernières années, le différentiel entre la prévision initiale et la recette constatée n'a cessé de s'accentuer. Les rapporteurs spéciaux, comme leurs prédécesseurs, s'interrogent sur la sincérité de la programmation budgétaire.

De façon plus problématique encore, même si un effort a été consenti en 2022 par des ouvertures de crédits plus conséquentes en cours d'année, par voie d'arrêtés, une grande partie de cette taxe, qui pèse davantage sur les petites exploitations, reste inemployée et améliore le solde comptable du CASDAR (cf. infra). Les rapporteurs spéciaux partagent là encore le point de vue de leurs prédécesseurs : cette situation apparait incompréhensible, alors même que le MASA, dans le cadre du budget général, est à la recherche de financements, a fortiori dans un contexte où le faible pouvoir d'achat d'une partie des agriculteurs constitue une préoccupation majeure.

2. Une nouvelle sous-exécution de crédits, aboutissant à l'augmentation continue du solde comptable du CASDAR

Le différentiel entre les recettes constatées, tendanciellement à la hausse (+ 50 % entre 2010 et 2023) et les dépenses exécutées, également en hausse mais dans des proportions moins importantes, accentue une tendance à la sous-consommation des crédits : le taux de consommation des crédits en 2023 atteint 82,8 % en AE et 55 % en CP (contre respectivement 87,4 % et 58,3 % en 2022).

Cette sous-consommation résulte en réalité de difficultés structurelles et également de la répétition assumée d'erreurs, à savoir principalement :

- d'une ouverture de crédits calculée chaque année en fonction des estimations de rendement de la taxe, sans que soient pris en compte les reports des exercices précédents, qui résultent de la pluriannualité des opérations financées par le CASDAR ;

- de prévisions de rendements de la taxe très prudentes (reconduction du rendement estimé en 2023 à 126 millions d'euros, alors que les recettes s'établissent in fine à 155 millions d'euros).

En outre, la gestion des projets soutenus par le CAS implique, tout particulièrement pour le programme 776, un dépassement de l'annualité budgétaire. Ils sont conduits sur une durée souvent supérieure à l'année et mobilisent une séquence de versements qui l'excède. Dans ce contexte, des reports et des restes à payer interviennent à chaque fin d'exercice.

Crédits ouverts et crédits consommés du CASDAR

(en millions d'euros)

|

Programme 775 |

Programme 776 |

Total CAS |

||||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Loi de finances initiale |

60,48 |

60,48 |

65,52 |

65,52 |

126 |

126 |

|

Fonds de concours et attribution de produits |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Autres mouvements de crédits |

14,26 |

36,49 |

33,62 |

93,10 |

47,87 |

129,59 |

|

Dont reports |

5,05 |

27,28 |

14,46 |

73,94 |

19,50 |

101,22 |

|

Dont versements art. 21 LOLF |

9,21 |

9,21 |

19,16 |

19,16 |

28,37 |

28,37 |

|

Loi de finances de fin de gestion |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Total des crédits ouverts |

74,74 |

96,97 |

99,14 |

158,62 |

173,88 |

255,60 |

|

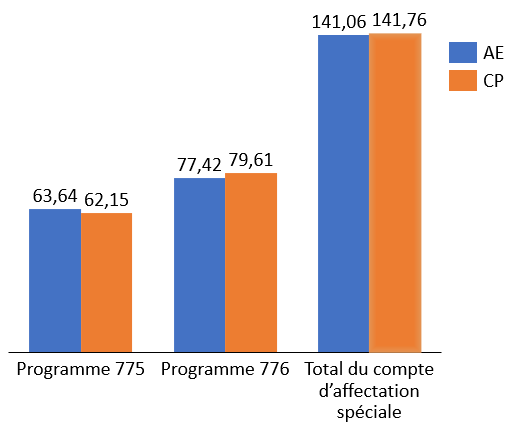

Crédits consommés |

63,64 |

62,15 |

77,42 |

79,61 |

141,06 |

141,75 |

Source : Cour des comptes, note d'analyse de l'exécution budgétaire du CASDAR, avril 2024

Toutefois, les crédits consommés en 2023 se situent dans une fourchette haute de ce qui a pu être constaté au cours de la période récente : ils s'élèvent à 141 millions d'euros en AE et 142 millions d'euros en CP (pour respectivement 135 millions d'euros et de 142 millions d'euros en 2022, 126 millions d'euros et de 114 millions d'euros en 2021.

Ce point, qui doit être d'autant plus souligné qu'il est plutôt positif, est la conséquence d'un montant plus important d'ouverture de crédits par voie d'arrêté en cours d'année. Autrement dit, constatant de nouveau en cours d'exercice la faiblesse de la prévision initiale de recettes, le Gouvernement a, comme en 2022, réagi en ouvrant de nouveaux crédits au cours de l'exercice, sur le fondement de l'article 21 de la LOLF précité. La réduction de l'écart entre la prévision initiale de recettes et le niveau constaté de dépenses se fait donc aux prix de modifications infra-annuelles, décidément très prisées du MASA.

Enfin, les rapporteurs spéciaux soulignent que l'écart constaté depuis la création du CASDAR, d'environ 7 millions d'euros, entre le solde comptable et les crédits reportés, ne fait toujours pas l'objet d'aucune explication satisfaisante. Les justifications avancées par le ministère de l'agriculture font valoir que l'écart entre les crédits reportables et la capacité de reports tenant à la situation du solde comptable du compte proviendrait d'une erreur de programmation commise en 2006, les autorisations d'engagement alors inscrites n'ayant pas donné lieu à autant d'inscriptions en crédits de paiement à la suite de la cessation d'activité de l'Agence de développement agricole et rural.

Sur ce point, la Cour réitère sa recommandation que les rapporteurs spéciaux appuient : elle préconise de mener à son terme l'expertise conduite sur l'écart constaté entre le solde comptable et les crédits reportables du CASDAR, en ajustant cette année la recommandation pour prévoir « d'en tirer les conséquences sur le plan budgétaire ».

Exécution et prévision des recettes

du CASDAR

et dépenses constatées14(*)

(en millions d'euros)

|

Année |

Recettes inscrites en LFI |

Recettes constatées |

Exécution (CP) |

Solde cumulé au 31 décembre |

|

2006 |

134,46 |

145,96 |

99,70 |

46,26 |

|

2007 |

98,00 |

102,05 |

101,34 |

46,97 |

|

2008 |

102,50 |

106,30 |

98,47 |

54,80 |

|

2009 |

113,50 |

110,56 |

112,34 |

53,02 |

|

2010 |

114,50 |

104,89 |

111,21 |

46,70 |

|

2011 |

110,50 |

110,44 |

108,38 |

48,72 |

|

2012 |

110,50 |

116,76 |

114,35 |

51,13 |

|

2013 |

110,50 |

120,58 |

106,98 |

64,73 |

|

2014 |

125,50 |

117,10 |

132,40 |

49,43 |

|

2015 |

147,50 |

137,10 |

131,30 |

55,23 |

|

2016 |

147,5 |

130,8 |

129,2 |

56,83 |

|

2017 |

147,5 |

133,4 |

128,1 |

62,13 |

|

2018 |

136 |

136,5 |

131,2 |

67,60 |

|

2019 |

136 |

142,9 |

130,5 |

80,00 |

|

2020 |

136 |

140,3 |

127,2 |

93,20 |

|

2021 |

126 |

138 |

114 |

118,00 |

|

2022 |

126 |

145 |

142 |

121,09 |

|

2023 |

126 |

154,94 |

141,75 |

134,27 |

Source : commission des finances du Sénat

Compte tenu de ces problématiques devenues chroniques (une sous-exécution des crédits, l'inemploi d'une partie de la taxe prélevée sur les exploitations, la récurrence des subventions versées à plusieurs structures, et l'absence de démonstration de l'efficacité de certains dispositifs financés), la question se pose du maintien du CASDAR, comme les rapporteurs spéciaux ont d'ailleurs eu l'occasion de l'exprimer lors de l'examen de la loi du projet de loi de finances pour 202415(*). C'est d'autant plus vrai que la Cour des comptes souligne d'autres difficultés (cf. infra).

* 12 Deuxième alinéa du II de l'article 21 de la loi organique n° 2001-692 relative aux lois de finances du 1er août 2001.

* 13 Les rapporteurs spéciaux se réjouissent d'une réévaluation en LFI pour 2024 du montant prévisionnel de recettes fixé à 141 millions d'euros, bien que cette évaluation demeure inférieure aux recettes jusqu'ici constatées.

* 14 Aux arrondis près jusqu'en 2018.

* 15 Cette position a été exprimée lors de l'examen, devant la commission des finances du Sénat, des crédits de la mission AAFAR du projet de loi de finances pour 2024, dont le compte rendu est consultable via le présent lien.