- LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

- I. UNE PART MINIME DE L'ENSEMBLE DES TRANSFERTS AUX

COLLECTIVITÉS ET DONT L'EXÉCUTION PEINE À REVENIR À

LA NORMALE

- II. LES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

- I. UNE PART MINIME DE L'ENSEMBLE DES TRANSFERTS AUX

COLLECTIVITÉS ET DONT L'EXÉCUTION PEINE À REVENIR À

LA NORMALE

|

N° 34 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 16 octobre 2024 |

|

RAPPORT PRÉSENTÉ au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 26 COMPTE DE CONCOURS FINANCIERS : AVANCES AUX COLLECTIVITÉS TERRITORIALES Rapporteur spécial et rapporteure

spéciale : |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 3, 291 et T.A. 3 Sénat : 32 (2024-2025) |

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS

SPÉCIAUX

1. En 2023, les crédits de la mission « Relations avec les collectivités territoriales » ont été consommés à hauteur de 4,482 milliards d'euros en autorisations d'engagement, (contre 4,615 milliards d'euros en 2022) et 4,432 milliards d'euros en crédits de paiement (4,260 milliards d'euros en 2022). Ces montants traduisent une légère sous-consommation par rapport aux crédits ouverts pour 2023, bien qu'en amélioration par rapport à 2022 (92,5 % en AE et 94,1 % en CP, contre 90 % en AE et 92 % en CP en 2022).

2. La mission « Relations avec les collectivités territoriales » (RCT) ne représente toutefois qu'environ 4,2 % des concours financiers de l'État aux collectivités territoriales.

3. Concernant le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements », les crédits consommés s'élèvent à 4,250 milliards d'euros en AE et à 4,145 milliards d'euros en CP et le taux d'exécution est proche du taux d'exécution global.

4. L'exécution du programme 122 a à nouveau été mouvementée. Les crédits initiaux alloués en LFI au programme 122 ont été majorés de 68 % en AE et 49 % en CP par la conjonction, d'une part, de reports de crédits, d'autre part du fait de crédits nouveaux votés dans la loi de finances de fin de gestion pour 2023.

5. Pour 2023, les recettes du compte de concours financiers « Avances aux collectivités territoriales », qui retrace essentiellement le produit des impositions locales versé par douzième aux collectivités territoriales, se sont établies à 120,2 milliards d'euros (contre 116,5 milliards d'euros en 2022) pour des dépenses s'élevant à 123,8 milliards d'euros (contre 114,3 milliards en 2022), dégageant un solde négatif de 3,615 milliards euros. Au 31 décembre 2023, le solde cumulé du compte est désormais déficitaire de 584 millions d'euros (alors qu'il était excédentaire de 3,019 milliards d'euros en 2022).

6. Enfin, les rapporteurs spéciaux souhaitent mettre en avant trois caractéristiques marquantes de l'exécution de la mission en 2023 :

- la diminution des crédits dédiés aux dispositifs de soutien à l'investissement des collectivités, avec notamment l'extinction progressive des mesures prises face à la crise sanitaire et à l'inflation ;

- l'avancement du volet « écoles » du plan Marseille en grand, auquel les rapporteurs spéciaux ont consacré un contrôle budgétaire en 2024 ;

- l'impact budgétaire, toujours important, de la tempête « Alex » sur le programme 122.

I. UNE PART MINIME DE L'ENSEMBLE DES TRANSFERTS AUX COLLECTIVITÉS ET DONT L'EXÉCUTION PEINE À REVENIR À LA NORMALE

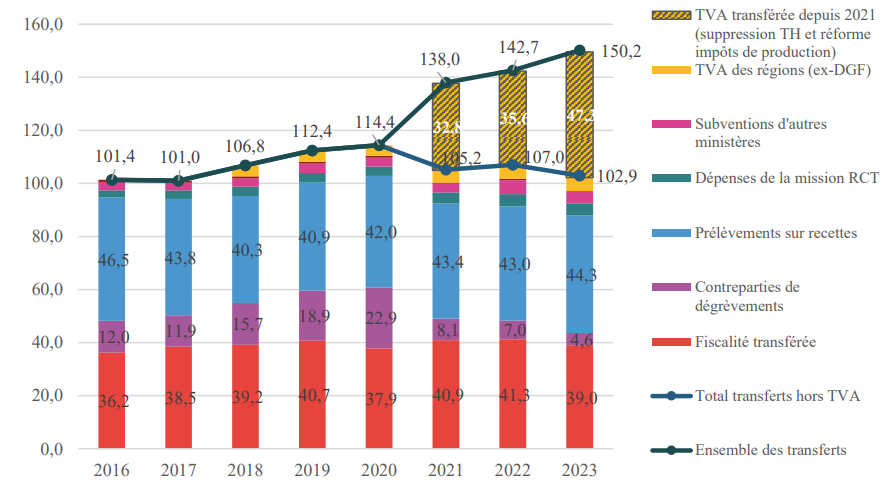

Contrairement à ce que son intitulé laisse entendre, la mission « Relations avec les collectivités territoriales » (RCT) ne regroupe qu'une faible partie des moyens budgétaires alloués aux collectivités territoriales. Elle ne permet donc pas d'appréhender globalement la politique de l'État en faveur des collectivités. Cet état de fait s'accentue depuis deux ans dès lors que l'on prend en compte dans ce total la part transférée de fiscalité résultant de la réforme en cours des impôts de production : proportionnellement, la mission RCT pèse de moins en moins dans le total des transferts, ainsi que l'illustre le graphique suivant :

Transferts de l'État aux collectivités territoriales

(en milliards d'euros)

Source : Cour des comptes à partir de données de la direction du budget

La mission RCT n'en demeure pas moins symbolique du rapport de force entre l'État et les collectivités. C'est pourquoi il convient d'observer avec attention les deux programmes qu'elle comprend :

- le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » retrace des dotations versées aux collectivités territoriales en compensation de transferts de compétences ainsi que des dotations versées par l'État aux collectivités territoriales sous la forme de subventions, notamment en vue de soutenir des projets d'investissement ;

- le programme 122 « Concours spécifiques et administration », de bien moindre importance en valeur absolue, porte les crédits destinés à soutenir les collectivités faisant face à des situations exceptionnelles, comme des aléas climatiques ou géologiques de grande ampleur, ainsi qu'une partie des crédits attribués à la direction générale des collectivités locales (DGCL) pour la mise en oeuvre de ses missions au profit des collectivités territoriales1(*).

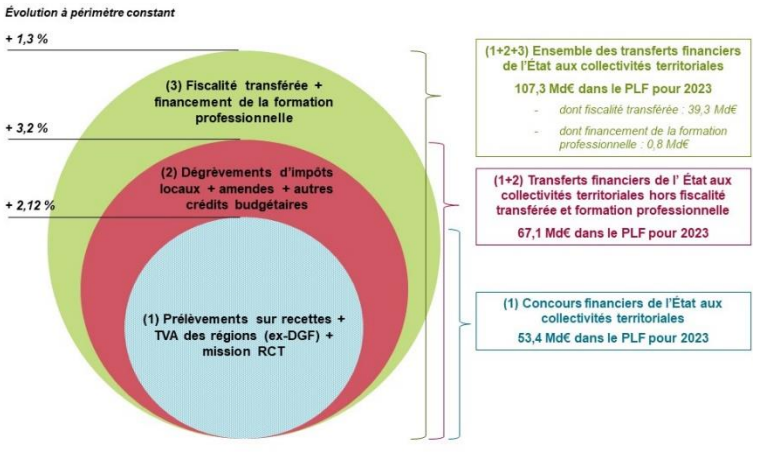

Néanmoins, si l'on fait abstraction du transfert susmentionné d'une fraction de TVA résultant de la réforme en cours des impôts de production, pour permettre une comparaison à périmètre équivalent avec les données antérieures à 2020, le total des transferts de l'État aux collectivités pour 2022 s'élève à 107,3 milliards d'euros, répartis en trois ensembles :

- les concours financiers de l'État aux collectivités : il s'agit des prélèvements sur recettes de l'État au profit des collectivités territoriales, des crédits de la présente mission « Relations avec les collectivités territoriales », de la TVA affectée aux régions en substitution de la DGF depuis 2018 et aux départements au titre du fonds de sauvegarde depuis 2021 ;

- les transferts divers de l'État hors fiscalité transférée et hors apprentissage qui comprennent les subventions aux collectivités des ministères autres que le ministère de la Cohésion des territoires et des Relations avec les collectivités territoriales, les contreparties de dégrèvements d'impositions décidés par voie législative et le produit des amendes de police de la circulation et des radars ;

- la fiscalité transférée et le financement de la formation professionnelle, qui visent essentiellement à compenser les mesures de décentralisation et les transferts de compétences vers les collectivités territoriales.

Décomposition des transferts financiers de l'État aux collectivités territoriales dans la loi de finances initiale pour 2023

Source : direction du budget

C'est ainsi qu'en 2023, à périmètre équivalent, les crédits de la mission « Relations avec les collectivités territoriales » ont représenté 4,2 % des concours financiers de l'État, contre 4,1 % en 2022.

Les rapporteurs spéciaux ne vont toutefois pas jusqu'à appuyer la recommandation, réitérée par la Cour des comptes dans ses notes d'exécution budgétaire sur les exercices 2022 et 2023, d'un regroupement au sein d'une nouvelle mission budgétaire de l'ensemble des transferts financiers de l'État au bénéfice des collectivités territoriales. La logique de budgétisation de la Cour n'est pas nécessairement la plus opportune pour tous les types de transferts aux collectivités, dont certains requièrent une souplesse d'exécution qui n'est pas toujours compatible avec une logique de plafond de tous les crédits.

Les rapporteurs spéciaux considèrent, comme leurs prédécesseurs, qu'un compromis a été trouvé depuis que les parlementaires peuvent se saisir du débat relatif aux finances publiques locales, au début de l'examen du projet de loi de finances, institué depuis le PLF pour 2023, à l'article 52 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF) telle que révisée par la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

Enfin, le compte de concours financiers « Avances aux collectivités territoriales » retrace essentiellement le produit des impositions locales versé par douzième aux collectivités territoriales et, plus à la marge, le versement et remboursement d'avances de l'État aux collectivités. Il est composé de trois sections :

- une section relative au versement et au remboursement des avances de trésorerie aux collectivités, établissements publics et à la Nouvelle-Calédonie (programme 832) ;

- une section relative au versement des avances mensuelles sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes (programme 833) ;

- une section relative au versement et remboursement d'avances remboursables des droits de mutation à titre onéreux destinées à soutenir les départements et d'autres collectivités territoriales (programme 834).

A. UNE EXÉCUTION TÉMOIGNANT D'UN RETOUR À LA NORMALE

1. Une évolution inverse des autorisations d'engagement et des crédits de paiement

Le total des crédits ouverts en loi de finances pour 2023 pour la mission RCT s'élève à 4,4 milliards d'euros en autorisations d'engagement et 4,5 milliards d'euros en crédits de paiement. Ces crédits sont répartis entre le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » (4,1 milliards d'euros en AE et 4,2 milliards d'euros en CP) et le programme 122 « Concours spécifiques et administration » (251,8 millions d'euros d'AE et 295,7 millions d'euros de CP).

Ces crédits ouverts pour 2023 marquent une importante diminution en AE (- 10,5 %), mais une légère augmentation en CP (+ 3,2 %) par rapport aux crédits ouverts en 2022, la loi de finances initiale pour 2023 ayant été marquée par la fin de mesures exceptionnelles mises en oeuvre pendant la crise sanitaire.

Les crédits consommés en 2023 sont également en retrait en AE par rapport à 2022 : 4 482, 6 millions d'euros en AE en 2023, contre 4 615,5 millions d'euros en 2022 (- 2,9 %). Ils progressent toutefois légèrement en CP, avec 4 432,0 millions d'euros en 2023 contre 4 260,5 millions d'euros en CP en 2022 (+ 4,0 %).

Par rapport à l'autorisation initiale, les AE sont légèrement sur-exécutées (+ 1,9 %) alors que les CP sont légèrement sous-exécutés (- 1,2 %). Le tableau suivant récapitule l'exécution des crédits pour 2023 :

Exécution des crédits de la mission en 2023

(en millions d'euros)

|

N° |

Intitulé du programme |

2022 |

2023 |

Écart LFI 2023 / LFI 2022 |

Écart exécution 2023 / exécution 2022 |

Écart exécution 2023 / LFI 2023 |

|||

|

prévision |

exécution |

prévision |

exécution |

||||||

|

119 |

Concours financiers aux collectivités territoriales et à leurs groupements |

AE |

4 657,4 |

4 293,5 |

4 148,0 |

4 250,7 |

- 10,9 % |

- 1,0 % |

+ 2,5 % |

|

CP |

4 113,3 |

3 991,1 |

4 192,2 |

4 145,5 |

+ 1,9 % |

+ 3,9 % |

- 1,1 % |

||

|

122 |

Concours spécifiques et administration |

AE |

259,4 |

322,1 |

251,8 |

232,0 |

- 2,9 % |

- 28,0 % |

- 7,9 % |

|

CP |

235,7 |

269,5 |

295,7 |

286,5 |

+ 25,5 % |

+ 6,3 % |

- 3,1 % |

||

|

Total |

AE |

4 916,8 |

4 615,5 |

4 399,8 |

4 482,6 |

- 10,5 % |

- 2,9 % |

+ 1,9 % |

|

|

CP |

4 349,0 |

4 260,5 |

4 487,8 |

4 432,0 |

+ 3,2 % |

+ 4,0 % |

- 1,2 % |

||

Source : commission des finances du Sénat, d'après les documents budgétaires

Ce constat est également valable dans le détail si l'on compare les deux programmes.

Pour le programme 119, les crédits consommés s'élèvent à 4,250 milliards d'euros en AE et à 4,145 milliards d'euros en CP et l'écart à la prévision de LFI est proche de l'écart constaté pour la mission dans sa globalité. Ce constat est cohérent avec le fait que ce programme représente l'essentiel des crédits de la mission (94,8 % des crédits consommés en AE et 93,5 % en CP).

L'exécution du programme 122 a été moins linéaire en 2023. Par rapport à 2022, l'exécution 2023 est en effet significativement en retrait s'agissant des AE (- 28,0 %), mais en progression s'agissant des CP (+ 6,3 %), du fait de la lente consommation des crédits visant à réparer les conséquences de la tempête « Alex », portée par l'action 01 « aides exceptionnelles aux collectivités territoriales ». Cette action couvre, entre autres, l'aide exceptionnelle aux collectivités mentionnée à l'article L. 2335-2 du code général des collectivités territoriales qui prévoit que « des subventions exceptionnelles peuvent être attribuées par arrêté ministériel à des communes dans lesquelles des circonstances anormales entraînent des difficultés financières particulières. »

Le programme 122 comprend deux autres actions consacrées respectivement à l'administration des relations avec les collectivités territoriales et aux dotations Outre-mer. Cette dernière action, qui a mobilisé 145 millions d'euros en AE comme en CP, comprend la dotation globale de fonctionnement pour la Nouvelle-Calédonie, et les dotations globales de compensation pour la Nouvelle-Calédonie, pour la Polynésie française et pour Saint-Martin. Ces dotations, peu sujettes à variation, expliquent pourquoi les crédits en LFI et les crédits exécutés sur cette action sont quasi similaires.

Aucune sur-exécution des crédits n'a donc été constatée sur la mission.

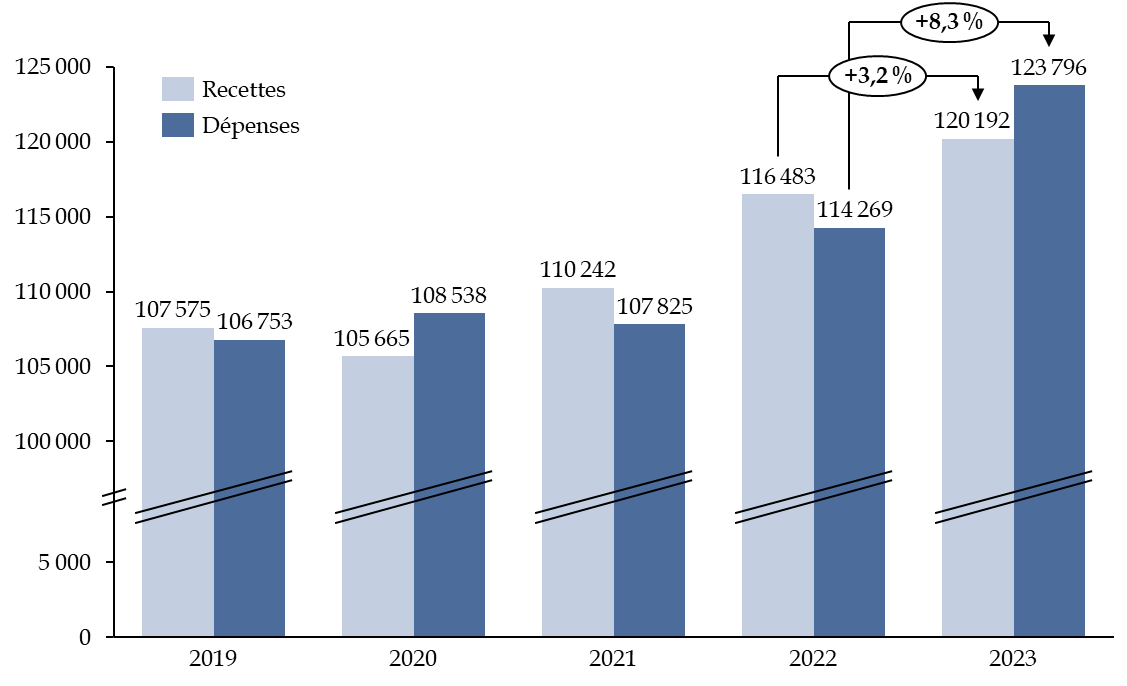

2. Une hausse des crédits exécutés sur le compte de concours financiers « Avances aux collectivités territoriales »

Pour le compte de concours financiers « Avances aux collectivités territoriales », les crédits consommés en 2023 sont à nouveau en hausse en AE et en CP par rapport à l'année précédente.

Évolution des recettes et des dépenses du comptes entre 2019 et 2023

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

L'exécution s'établit à 123,815 milliards euros en AE (+ 8,4 %) et 123,795 milliards d'euros en CP (+ 8,3 %), contre 114,269 milliards euros en AE comme en CP en 2022 et 107,8 milliards d'euros en 2021 en 2021, avec des taux de consommation de 98,3 %, là aussi en hausse par rapport à l'année précédente (97,7 %).

Exécution 2023 des crédits du compte, avec le détail par section

|

2022 (rappel) |

2023 |

|||

|

AE |

CP |

AE |

CP |

|

|

832 - Avances aux collectivités et établissements publics, et à la Nouvelle-Calédonie |

||||

|

LFI |

6,0 |

6,0 |

6,0 |

6,0 |

|

Ouvertures/Annulations |

0,0 |

0,0 |

0,0 |

0,0 |

|

Total des crédits ouverts |

6,0 |

6,0 |

6,0 |

6,0 |

|

Crédits consommés |

0,0 |

0,0 |

0,0 |

0,0 |

|

833 - Avances sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes |

||||

|

LFI |

114 871,5 |

114 871,5 |

124 824,5 |

124 824,5 |

|

Ouvertures/Annulations |

2 081,6 |

2 081,6 |

1 120,8 |

1 120,8 |

|

Total des crédits ouverts |

116 953,1 |

116 953,1 |

125 945,2 |

125 945,2 |

|

Crédits consommés |

114 298,0 |

114 298,0 |

123 816,5 |

123 816,5 |

|

834 - Avances remboursables de droits de mutation à titre onéreux destinées à soutenir les départements et d'autres collectivités affectées par les conséquences économiques de l'épidémie de covid-19 |

||||

|

LFI |

0,0 |

0,0 |

0,0 |

0,0 |

|

Ouvertures/Annulations |

0,0 |

0,0 |

0,0 |

0,0 |

|

Total des crédits ouverts |

0,0 |

0,0 |

0,0 |

0,0 |

|

Crédits consommés |

- 29,0 |

- 29,0 |

- 1,4 |

- 20,6 |

|

Total Prévision |

116 959,1 |

116 959,1 |

125 951,2 |

125 951,2 |

|

Total Exécution |

114 269,0 |

114 269,0 |

123 815,2 |

123 795,9 |

|

Taux de consommation |

97,7 % |

97,7 % |

98,3 % |

98,3 % |

Source : commission des finances du sénat, à partir du rapport annuel de performances pour 2023

Pour 2023, les recettes du compte se sont établies à 120,192 milliards d'euros (contre 116,482 milliards d'euros en 2022) pour des dépenses s'élevant à 123,795 milliards euros, dégageant un solde négatif de 3,615 milliards euros.

Au 31 décembre 2023, le solde cumulé du compte est désormais déficitaire de 584 millions d'euros (ce même solde cumulé était de 3,019 milliards d'euros un an plus tôt et de - 1,6 milliard d'euros fin 2020). Ce déficit, principalement lié à des décalages entre le versement des avances et la perception des impôts (ex-TICFE, THRS, CVAE) par l'État, tient aussi compte du bouclier tarifaire, les recettes de l'ex-TICFE étant nulles pour l'État alors que son effet a été neutralisé pour les collectivités - avec un impact négatif de 2,2 milliards d'euros sur le solde du compte.

B. CES CRÉDITS, BIEN QU'ABONDÉS EN COURS D'EXERCICE, SONT À NOUVEAU SOUS-CONSOMMÉS

1. Des ouvertures de crédits mesurées en cours de gestion

Les deux programmes de la mission « Relations avec les collectivités territoriales » ont enregistré des mouvements en cours de gestion, mais à un degré différent selon les programmes.

Concernant le programme 119, aucune ouverture de crédits n'est intervenue, la loi de finances de fin de gestion2(*) ayant même procédé à des annulations, pour 56,7 millions d'euros en AE et 53,6 millions d'euros en CP.

Ce sont les reports de crédits qui ont le plus affecté l'exécution du programme en 2023, majorant ainsi les autorisations d'engagement de 284 millions d'euros. La Cour des comptes note ainsi que « les reports de crédits [sont] en nette augmentation »3(*) et concernent majoritairement le plan « Marseille en Grand », ce qui rejoint les inquiétudes des rapporteurs spéciaux sur la capacité à tenir le calendrier du volet « écoles » du plan4(*).

En 2023, les taux de consommation sur ce programme par rapport aux crédits disponibles s'établissent, pour ce programme, à 97,13 % en AE et 99,52 % en CP, contre 91 % en AE et 94 % en CP en 2022. Cette exécution presque conforme témoigne d'une amélioration de la budgétisation s'agissant du programme 119.

Mouvements intervenus en gestion sur les

crédits de la mission

« Relations avec les

collectivités territoriales » en 2023

(en millions d'euros)

|

Programme |

LFI 2023 |

Reports entrants (y.c. FDC et ADP) |

Rattachements de FDC et ADP |

Virements et transferts (solde) |

LFFG (30/11/2023) |

Crédits ouverts 2023 |

Crédits consommés 2023 |

Taux de consommation des crédits ouverts |

||

|

119 |

AE |

4 148,0 |

284,3 |

0,0 |

0,6 |

- 56,7 |

4 376,2 |

4 250,7 |

97,13 % |

|

|

CP |

4 192,2 |

26,2 |

0,0 |

0,6 |

- 53,6 |

4 165,3 |

4 145,5 |

99,52 % |

||

|

122 |

AE |

251,7 |

38,0 |

0,2 |

7,4 |

172,3 |

469,6 |

232,0 |

49,40 % |

|

|

CP |

295,6 |

95,5 |

0,2 |

7,4 |

146,2 |

544,9 |

286,5 |

52,57 % |

||

|

TOTAL |

AE |

4 399,7 |

322,3 |

0,2 |

8,0 |

115,6 |

4 845,8 |

4 482,6 |

92,5 % |

|

|

CP |

4 487,7 |

121,7 |

0,2 |

8,0 |

92,6 |

4 710,3 |

4 432,0 |

94,1 % |

||

Source : commission des finances du Sénat d'après les documents budgétaires

Concernant le programme 122, des ouvertures de crédits sont également intervenues en cours de gestion lors de la loi de finances de fin de gestion, en AE (+ 172,3 millions d'euros) comme en CP (+ 146 millions d'euros).

De surcroît, des reports de crédits ainsi que des transferts ont porté le total des crédits disponibles du programme à 469,6 millions d'euros en AE et 544 millions d'euros en CP contre respectivement 251,7 millions d'euros en AE et 295,6 millions d'euros en CP en LFI.

Le taux de consommation, par rapport aux crédits disponibles, s'établit, pour ce programme, à 49,4 % en AE et 52,6 % en CP.

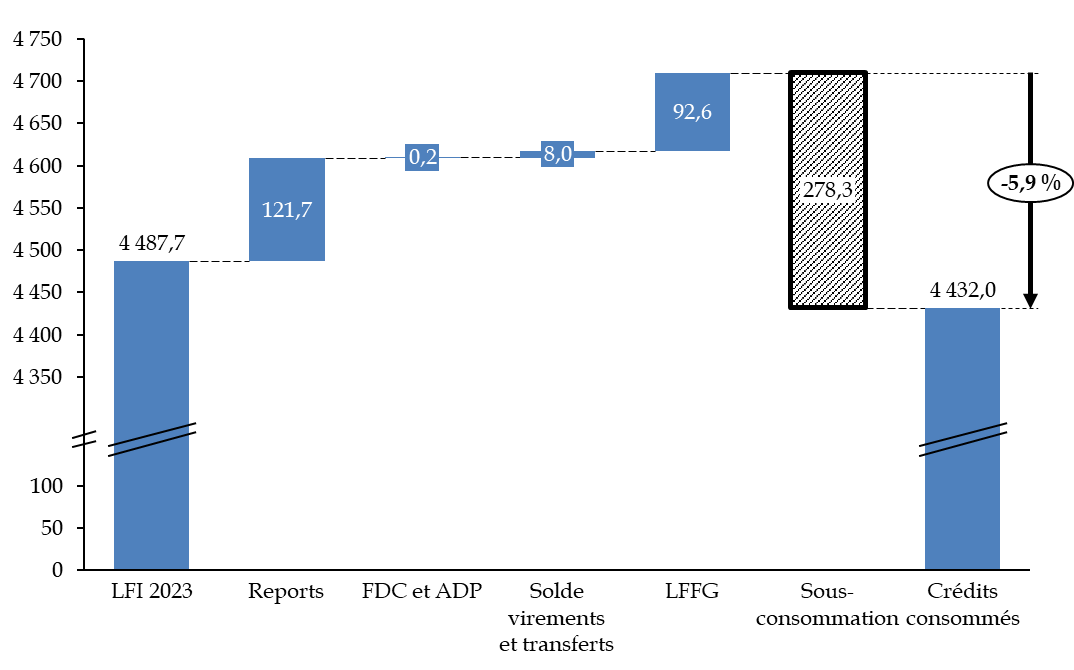

Les crédits disponibles totaux de la mission « Relations avec les collectivités territoriales » s'établissent donc à 4,48 milliards d'euros en AE et 4,43 milliards d'euros en CP, et ont été consommés respectivement à hauteur de 92,5 % et 94,1 %, soit une sous-consommation de 363,1 millions d'euros en AE et 278,3 millions d'euros en CP.

Évolution et origine des crédits de paiement de la mission en 2023

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires

2. Les crédits du compte de concours financiers « Avances aux collectivités territoriales », également abondés, sont aussi sous-consommés

Le programme 833 du compte de concours financiers « Avances aux collectivités territoriales » a enregistré des ouvertures en cours de gestion à hauteur de 1,120 milliards d'euros en AE et CP par la loi de finances de fin de gestion du 30 novembre 2023. En 2022, une ouverture de 2,081 milliards d'euros avait été effectuée par le biais des deux lois de finances rectificatives. Les ouvertures en cours d'année ont donc été moins importantes en 2023 que l'année précédente.

Les crédits disponibles du compte de concours financiers se sont établis à 125,945 milliards d'euros (contre 124,824 milliards d'euros ouverts en LFI). Avec un total des crédits consommés pour 2023 de 123,816 milliards d'euros en AE comme en CP, la sous-consommation par rapport à ces crédits disponibles s'établit à 2,1 milliards d'euros, soit 1,7 % des crédits ouverts.

II. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

Les rapporteurs spéciaux formulent trois séries d'observations à propos de l'exécution du budget de la mission RCT en 2023 : les deux premières concernent le programme 119, marqué par la résorption des dispositifs liés à la situation sanitaire et l'incidence de la réforme de la taxe d'habitation et de la réforme des impôts de production sur la structure des ressources des collectivités. La dernière souligne l'impact budgétaire, proportionnellement important, de la tempête « Alex » sur le programme 122.

A. UNE DIMINUTION CONJONCTURELLE DE LA DSIL ET UNE ACCUMULATION PRÉOCCUPANTE DES RESTES À PAYER

Le programme 119 comprend des dotations d'investissement de droit commun : il s'agit principalement de la dotation d'équipement des territoires ruraux (DETR), la dotation politique de la ville (DPV), la dotation de soutien à l'investissement local (DSIL) et d'une part de la dotation de soutien à l'investissement des départements (part « projet » de la DSID). À ces dotations attribuées à enveloppe fermée, et au sein desquelles l'État flèche certains projets plutôt que d'autres, s'ajoutent des dotations ponctuelles, visant à répondre à une politique publique sur un territoire donné. C'est dans ce dernier cadre que s'inscrivent des opérations comme le plan Marseille en grand ou la « dotation exceptionnelle Seine-Saint-Denis ».

1. Une évolution inverse des AE et des CP du fait de la résorption des dispositifs de crise

En autorisations d'engagement, les dépenses consacrées aux dotations de soutien à l'investissement ont sensiblement diminué, passant de 2,1 milliards d'euros en 2022 à 1,8 milliard d'euros en 2023, principalement en raison de la très forte baisse (- 285,7 millions d'euros) de l'abondement exceptionnel de la DSIL classique ayant eu lieu en 2022.

Cet abondement provenait de crédits européens (FEDER5(*)) dont l'Union européenne n'avait pas demandé la restitution. Il a permis de soutenir en particulier les collectivités bénéficiaires du programme « Action coeur de ville ».

Cet abondement en AE avait alors été accompagné d'un abondement en CP, sensiblement inférieur, à hauteur de 14 millions d'euros par rapport à la LFI 2021 afin de répondre à la montée en charge des projets financés par la DSIL depuis 2016 et de prendre en compte l'augmentation des AE due à l'abondement exceptionnel.

En revanche, en crédits de paiement, les dépenses ont augmenté de 1,8 à 1,9 milliard d'euros. Comme les années précédentes ce niveau de CP a pour objectif de répondre à l'avancement des projets : l'augmentation de la consommation des CP est de 36,9 millions d'euros au titre de la DETR, 17,6 millions d'euros au titre de la DPV, et 30,6 millions d'euros au titre de la part « projets » de la DSID. L'augmentation de la consommation des CP s'agissant de la DSIL est particulièrement importante (+ 75,8 millions d'euros) du fait du décalage entre l'engagement et le décaissement de l'abondement exceptionnel de 2022.

Seule la DSIL exceptionnelle, dont l'objectif était d'accompagner la relance des investissements des collectivités du bloc communal, a vocation à financer la transition énergétique, la résilience sanitaire et la préservation du patrimoine public historique et culturel, enregistre une diminution des CP consommés (- 17,9 millions d'euros), du fait de sa progressive résorption.

Évolution, pour les dotations

d'investissement,

des AE et des CP consommés entre 2020 et

2023

(en millions d'euros)

|

|

AE |

CP |

||||||||

|

2020 |

2021 |

2022 |

2023 |

2023-2022 |

2020 |

2021 |

2022 |

2023 |

2023-2022 |

|

|

DETR |

994,5 |

930,8 |

929,1 |

936,2 |

+ 7,1 |

882,0 |

853,1 |

881,3 |

918,2 |

+ 36,9 |

|

DPV |

136,5 |

133,1 |

141,8 |

141,4 |

- 0,4 |

109,6 |

122,2 |

109,9 |

127,5 |

+ 17,6 |

|

DSIL classique |

526,2 |

497,9 |

793,0 |

507,3 |

- 285,7 |

445,5 |

193,3 |

478,9 |

554,7 |

+ 75,8 |

|

DSIL exceptionnelle |

571,1 |

377,4 |

-5,1 |

-9,2 |

- 4,1 |

9,5 |

158,2 |

184,4 |

166,5 |

- 17,9 |

|

DSID part «projets» |

155,7 |

150,7 |

199,8 |

199,9 |

+ 0,1 |

62,9 |

77,7 |

102,1 |

132,7 |

+ 30,6 |

|

Total |

2 384,0 |

2 089,9 |

2 058,6 |

1 775,6 |

- 283,0 |

1 509,5 |

1 404,5 |

1 756,6 |

1 899,6 |

+ 143,0 |

Source : commission des finances du Sénat, d'après la Cour des comptes

2. D'importants restes à payer qui interrogent sur la soutenabilité de la trajectoire de dépenses du programme 119

Comme le relève la Cour des comptes dans sa note d'exécution budgétaire, « les dotations d'investissement relèvent de dépenses discrétionnaires en ce qui concerne les autorisations d'engagement, mais il s'agit de dépenses de guichet pour la consommation des crédits de paiement correspondants : une fois les dotations accordées, les CP sont dus à mesure de la réalisation des projets d'investissement soutenus, le gestionnaire devant effectuer ces paiements dès lors que le service a été fait. » Dans ses conditions, il est normal que des restes à payer existent : ils résultent « de la nature même de ces dotations, caractérisées par un décalage de consommation entre les AE et les CP. »

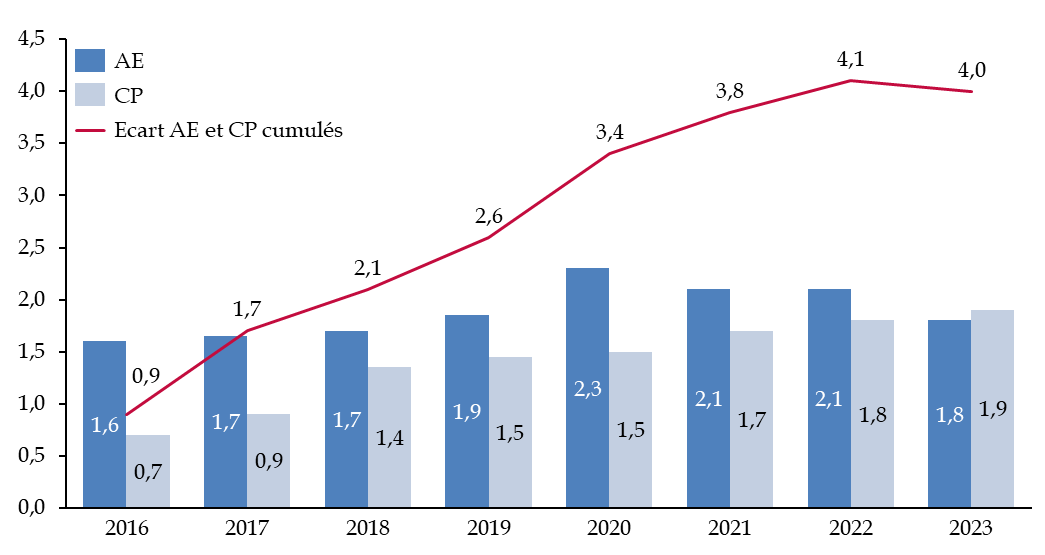

Toutefois, sur la période 2016-2023, les consommations cumulées d'AE et de CP se sont respectivement élevées à 15,1 milliards d'euros et à 11,1 milliards d'euros conduisant à un reste à payer de 4 milliards d'euros à fin 2023. Ce niveau de reste à payer apparaît d'autant plus important qu'il représente plus de deux fois les sommes des crédits alloués aux dotations d'investissement, et est équivalent aux crédits budgétés en 2023 sur l'ensemble du programme 119.

Évolution cumulée des écarts

entre AE et CP

des dotations à l'investissement

sur la période 2016-2023

(en milliards d'euros)

Source : commission des finances du Sénat, d'après la Cour des comptes

Malgré une légère diminution en 2024 (la consommation des CP ayant dépassé celle des AE), les restes à payer sur les dotations d'investissement se maintiennent à un niveau élevé et constituent donc, aux yeux des rapporteurs spéciaux, un point de vigilance pour la soutenabilité budgétaire de la mission.

B. APRÈS UN DÉMARRAGE LABORIEUX, LA RÉNOVATION DES ÉCOLES MARSEILLAISES A COMMENCÉ

Les rapporteurs spéciaux ont réalisé au premier semestre 2024 un contrôle budgétaire sur le volet « écoles » du plan Marseille en grand. Il en ressort qu'une vigilance particulière est nécessaire quant au respect de l'échéancier de consommation des crédits.

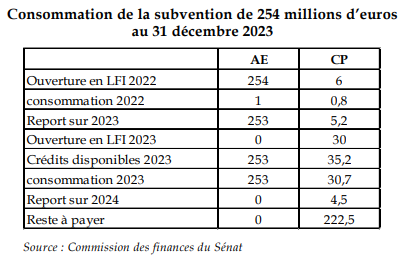

La loi de finances pour 2022 a ouvert 254 millions d'euros en AE et 6 millions d'euros en CP au titre du volet « écoles » du plan Marseille en grand. En 2022, 1 million d'euros en AE et 0,8 million d'euros en CP, correspondant à une première avance visant à couvrir les dépenses d'amorçage de la société publique des écoles marseillaises (et les premières études prévisionnelles), avaient été consommés. Les crédits restants et non consommés au 31 décembre 2022, soit 253 millions d'euros en AE et 5,2 millions d'euros en CP, ont été reportés sur 2023.

À ces crédits, se sont ajoutés ceux ouverts en loi de finances initiale pour 2023, soit 30 millions d'euros de CP. Ainsi, les crédits disponibles en 2023 s'élevaient à 253 millions d'euros en AE et 35,2 millions d'euros en CP. Au 31 décembre 2023, l'intégralité des AE a été engagée et 30,7 millions d'euros en CP ont été consommés, dont :

- 4 millions d'euros en AE et CP correspondant à 80 % de la seconde avance de 5 millions d'euros destinés aux premières dépenses de la SPEM ;

- 248 millions d'euros en AE et 26,7 millions d'euros en CP correspondant à la signature de la convention de gestion des crédits du plan écoles et au début de réalisation du premier marché subséquent.

Les CP non consommés au 31 décembre 2023, soit 4,5 millions d'euros correspondent d'une part au reliquat des deux avances versées en 2022 et 2023 (0,2 millions d'euros pour la première avance et 1 million d'euros pour la seconde avance) et d'autre part à 3,3 millions d'euros de crédits dédiés au premier marché subséquent. Ces crédits ont été reportés sur 2024. Au 31 décembre 2023, l'intégralité des AE a été engagée, ainsi que 31,5 millions d'euros de CP, laissant ainsi un reste à payer de 222,5 millions d'euros.

À l'issue des deux premières années, la consommation des crédits de la subvention exceptionnelle est légèrement inférieure à l'ouverture des crédits avec un taux de consommation qui s'établit à 87,5 %.

À ce stade, l'échéancier prévisionnel de consommation des CP transmis aux rapporteurs spéciaux par la direction générale des collectivités territoriales n'intègre pas la totalité du 6ème marché subséquent ni le 7ème. La date de validité de la convention portant attribution par l'État d'une subvention à la SEPM étant fixée à 2032, il est précisé qu'au-delà de cette date, l'opération sera considérée comme terminée et que les demandes de paiements seront déclarées irrecevables.

Dans ce contexte, les rapporteurs spéciaux se montreront particulièrement vigilants au respect de ce calendrier et à la consommation annuelle de la subvention.

C. DEPUIS 4 ANS, LE LOURD IMPACT BUDGÉTAIRE DE LA TEMPÊTE « ALEX » SUR LE PROGRAMME 122

Du 30 septembre au 3 octobre 2020, un épisode dépressionnaire particulièrement violent a frappé l'Europe : la tempête « Alex » a causé onze décès en France, dont dix dans les Alpes-Maritimes, le département le plus touché. Trois types de fonds ont été mobilisés pour financer les réparations liées aux nombreux dégâts. Depuis, la mobilisation de ces crédits a un impact important sur le programme 122.

Les crédits du programme 122

consacrés

aux collectivités frappées par la

tempête Alex

(en millions d'euros)

|

|

AE |

CP |

||||||||

|

2020 |

2021 |

2022 |

2023 |

2023-2022 |

2020 |

2021 |

2022 |

2023 |

2023-2022 |

|

|

DSEC |

25,7 |

116,9 |

0,0 |

0,0 |

0,0 |

25,7 |

19,6 |

22,9 |

6,9 |

- 16,0 |

|

Fonds FSUE |

0,0 |

6,0 |

41,6 |

12,0 |

- 29,6 |

0,0 |

1,3 |

12,8 |

37,0 |

24,2 |

|

Fonds exceptionnel |

0,0 |

0,0 |

93,7 |

0,0 |

- 93,7 |

0,0 |

0,0 |

31,6 |

17,2 |

- 14,4 |

|

Total |

25,7 |

122,9 |

135,3 |

12,0 |

- 123,3 |

25,7 |

20,9 |

67,3 |

61,1 |

- 6,2 |

|

en % des dépenses discrétionnaires du programme |

87,1 % |

99,2 % |

77,6 % |

15,2% |

|

39,3 % |

38,4 % |

75,8 % |

63,7 % |

|

Source : Cour des comptes

Les premiers crédits mobilisés, dès la fin 2020, l'ont été dans le cadre de la dotation de solidarité en faveur de l'équipement des collectivités territoriales et de leurs groupements touchés par des évènements climatiques ou géologiques (DSEC).

La procédure d'obtention d'une subvention au titre de la dotation de solidarité (DSEC) est à différencier du fonds de prévention des risques naturels majeurs (FPRNM) et de la procédure de reconnaissance de l'état de catastrophe naturelle. Chacune de ces procédures répond à des critères d'éligibilité et à des délais spécifiques et fait l'objet d'une instruction distincte.

Les collectivités qui sollicitent la DSEC disposent de deux mois pour transmettre aux services de l'État une première évaluation des dommages. Elles ne sont éligibles à la dotation de solidarité que si la somme des dommages causés par un même événement climatique est supérieure à 150 000 euros. Le code général des collectivités territoriales précise quels collectivités et groupements sont éligibles au dispositif6(*) et encadre le type de biens concernés par le dispositif7(*).

Les travaux financés par la DSEC ayant dû être précédés par des opérations préalables, le calendrier de consommation des CP s'est étiré : sur les 142,6 millions d'euros ouverts au titre de la tempête « Alex » sur la DSEC, seuls 75,1 millions d'euros ont été consommés, dont seulement 6,9 millions d'euros en 2023. La nécessité d'assurer le report des crédits liés à la tempête « Alex » a ainsi occasionné un déplafonnement sur le programme 122, leur niveau (227 millions d'euros en AE et 256,8 millions d'euros en CP) dépassant la limite globale de 3 % fixée par la LOLF.

Par ailleurs, un fonds de concours a été créé en 2021 afin de rattacher au programme 122 la contribution financière du fonds de solidarité de l'Union européenne. Ce fonds s'élève à 59,3 millions d'euros, en AE comme en CP, avec report de droit des crédits non consommés. Face aux retards de déploiement, la date limite de consommation des crédits a été reportée à la demande de la France par la commission européenne du 1er juillet 2023 au 31 décembre 2023.

Seuls 8 millions d'euros n'ont pas été consommés, correspondant à une subvention non versée à la Métropole Nice-Côte-d'Azur à la suite de l'ouverture d'une enquête préliminaire par le Procureur de la république pour « manquements graves au respecte des règles de la comptabilité publique concernant des marchés de travaux (...) dans le cadre des travaux de reconstruction suite à la tempête Alex »8(*).

Enfin, un fonds de reconstruction exceptionnel a été mis en place pour un montant total de 150 millions d'euros, dont la consommation des crédits, entamée en 2022, se poursuit en 2023. L'intégralité des crédits de ce fonds a fait l'objet d'un report sur 2024, aucune consommation n'ayant eu lieu en 2023 en raison de la nécessité de consommer en priorité les crédits du fonds FSUE avant la date limite fixée par la commission.

* 1 Les crédits d'investissement pour les applications de la DGCL ayant été transférés sur le programme 216 au 1er janvier 2020, à la suite de la création de la direction du numérique, l'action 2 retrace désormais, principalement, les coûts de fonctionnement courant, d'immobilier et d'informatique.

* 2 Loi n° 2023-1114 du 30 novembre 2023 de finances de fin de gestion pour 2023.

* 3 Note d'exécution budgétaire, mission « Relation avec les collectivités territoriales », 2023.

* 4 M. Stéphane Sautarel et Mme Isabelle Briquet, Rapport d'information n° 698 (2023-2024) sur le financement du volet « écoles » du plan Marseille en grand.

* 5 Le fonds européen de développement régional (FEDER) a pour vocation de renforcer la cohésion économique et sociale dans l'Union européenne en corrigeant les déséquilibres entre ses régions. En France, pour la période 2014-2020, le FEDER représente 8,4 milliards d'euros consacrés à l'objectif « investissement pour la croissance et l'emploi », en vue de consolider le marché du travail et les économies régionales. Il faut ajouter à cela 1,1 milliard d'euros sont consacrés à l'objectif « coopération territoriale européenne », qui vise à soutenir la cohésion dans l'Union européenne grâce à la coopération transfrontalière, transnationale et interrégionale.

* 6 Article L. 1613-6 du code général des collectivités territoriales.

* 7 Article R. 1613-4 du code général des collectivités territoriales.

* 8 Cour des comptes, Note d'exécution budgétaire, mission « Relation avec les collectivités territoriales », 2023.