- L'ESSENTIEL

- PREMIÈRE PARTIE :

LE PLAN « FRANCE 2030 » ET LE PROGRAMME D'INVESTISSEMENT D'AVENIR (PIA)

- I. LE PLAN « FRANCE 2030 »

POURSUIT LA LOGIQUE DES QUATRE PREMIERS VOLETS DU PROGRAMME

D'INVESTISSEMENT D'AVENIR EN MOBILISANT 54 MILLIARDS D'EUROS POUR

MODERNISER L'APPAREIL PRODUCTIF PAR L'INNOVATION

- A. LA MISSION « INVESTIR POUR LA FRANCE

DE 2030 » CORRESPONDAIT INITIALEMENT À LA MISSION RELATIVE AU

TROISIÈME VOLET DU PROGRAMME D'INVESTISSEMENT D'AVENIR (PIA 3)

- 1. Auparavant, les crédits des deux premiers

volets du programme d'investissement d'avenir étaient rattachés

directement aux missions du budget général

- 2. La loi de finances initiale pour 2017 a

créé une mission spécifique pour porter les crédits

du troisième volet du programme d'investissement d'avenir (PIA)

- 1. Auparavant, les crédits des deux premiers

volets du programme d'investissement d'avenir étaient rattachés

directement aux missions du budget général

- B. LES CRÉDITS DU PLAN FRANCE 2030, QUI

INTÈGRENT CEUX DU QUATRIÈME VOLET DU PROGRAMME D'INVESTISSEMENT

D'AVENIR, POURSUIVENT DIX OBJECTIFS ET SEPT LEVIERS DE TRANSFORMATION DE

L'ÉCONOMIE FRANÇAISE

- 1. Le plan France 2030 recouvre 54 milliards

d'euros d'investissements structurés autour de dix objectifs et sept

leviers de transformation

- 2. La loi de finances initiale pour 2021 a

créé deux nouveaux programmes qui portent

l'intégralité des crédits du plan France 2030, y

compris ceux ouverts dans le cadre du PIA 4

- 1. Le plan France 2030 recouvre 54 milliards

d'euros d'investissements structurés autour de dix objectifs et sept

leviers de transformation

- A. LA MISSION « INVESTIR POUR LA FRANCE

DE 2030 » CORRESPONDAIT INITIALEMENT À LA MISSION RELATIVE AU

TROISIÈME VOLET DU PROGRAMME D'INVESTISSEMENT D'AVENIR (PIA 3)

- II. LE PIA ET LE PLAN FRANCE 2030 S'INSCRIVENT DANS

UN CADRE DE GESTION EXTRABUDGÉTAIRE, DÉROGATOIRE AU DROIT COMMUN

DE LA DÉPENSE PUBLIQUE

- A. LE PIA ET LE PLAN FRANCE 2030 SONT

PILOTÉS PAR UNE ADMINISTRATION DE MISSION, DIRECTEMENT RATTACHÉE

AU PREMIER MINISTRE, LE SECRÉTARIAT GÉNÉRAL POUR

L'INVESTISSEMENT

- 1. Le Premier ministre, qui exerce la

responsabilité politique sur l'exécution du PIA et du plan France

2030, s'appuie sur le travail de coordination du Secrétariat

général pour l'investissement (SGPI)

- 2. La gestion opérationnelle des

investissements stratégiques est assurée par les

opérateurs en coopération avec les comités de pilotage

- 1. Le Premier ministre, qui exerce la

responsabilité politique sur l'exécution du PIA et du plan France

2030, s'appuie sur le travail de coordination du Secrétariat

général pour l'investissement (SGPI)

- B. LES FINANCEMENTS DU PIA ET DU PLAN FRANCE 2030

DÉROGENT AU CIRCUIT TRADITIONNEL DE LA DÉPENSE PUBLIQUE

- A. LE PIA ET LE PLAN FRANCE 2030 SONT

PILOTÉS PAR UNE ADMINISTRATION DE MISSION, DIRECTEMENT RATTACHÉE

AU PREMIER MINISTRE, LE SECRÉTARIAT GÉNÉRAL POUR

L'INVESTISSEMENT

- I. LE PLAN « FRANCE 2030 »

POURSUIT LA LOGIQUE DES QUATRE PREMIERS VOLETS DU PROGRAMME

D'INVESTISSEMENT D'AVENIR EN MOBILISANT 54 MILLIARDS D'EUROS POUR

MODERNISER L'APPAREIL PRODUCTIF PAR L'INNOVATION

- DEUXIÈME PARTIE :

LES CRÉDITS DE LA MISSION

« INVESTIR POUR LA FRANCE DE 2030 »

- I. LA STABILITÉ DES OUVERTURES DE

CRÉDITS DESTINÉS EN 2024 À COUVRIR LES INVESTISSEMENTS

PROGRAMMÉS DANS LE CADRE DU PIA 3

- A. LES CRÉDITS DU PROGRAMME

421 « SOUTIEN DES PROGRÈS DE L'ENSEIGNEMENT ET DE LA

RECHERCHE » FINANCENT LES ACTIONS DE CONSOLIDATION DES ACQUIS DES

PIA 1 ET 2

- B. LES CRÉDITS DU PROGRAMME 422

« VALORISATION DE LA RECHERCHE » FINANCENT DES ACTIONS DE

REDRESSEMENT DE LA CROISSANCE POTENTIELLE S'APPUYANT SUR LA RECHERCHE ET

LE DÉVELOPPEMENT

- C. LES CRÉDITS DU PROGRAMME 423

« ACCÉLÉRATION DE LA MODERNISATION DES

ENTREPRISES » FINANCENT L'ADAPTATION DES ENTREPRISES ET DES

FILIÈRES À LA TRANSFORMATION DE L'ÉCONOMIE

- A. LES CRÉDITS DU PROGRAMME

421 « SOUTIEN DES PROGRÈS DE L'ENSEIGNEMENT ET DE LA

RECHERCHE » FINANCENT LES ACTIONS DE CONSOLIDATION DES ACQUIS DES

PIA 1 ET 2

- II. LES DEMANDES D'OUVERTURES DE CRÉDITS EN

2024 POUR POURSUIVRE LE DÉPLOIEMENT DU PLAN FRANCE 2030 ONT

AUGMENTÉ DE PLUS D'UN QUART EN UN AN ET ATTEIGNENT 7,3 MILLIARDS

D'EUROS

- I. LA STABILITÉ DES OUVERTURES DE

CRÉDITS DESTINÉS EN 2024 À COUVRIR LES INVESTISSEMENTS

PROGRAMMÉS DANS LE CADRE DU PIA 3

- TROISIÈME PARTIE :

LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

- I. L'EMPLOI DES FONDS DES INVESTISSEMENTS

STRATÉGIQUES POURRAIT ÊTRE MIS EN MEILLEURE ADÉQUATION AVEC

LEUR CADRE DE GESTION EXTRABUDGÉTAIRE

- II. L'AMÉLIORATION DE L'INFORMATION

DONNÉE AU PARLEMENT POURRAIT ACCOMPAGNER UNE PLUS GRANDE SOUPLESSE DANS

LE REDÉPLOIEMENT DES CRÉDITS DES INVESTISSEMENTS

STRATÉGIQUES

- I. L'EMPLOI DES FONDS DES INVESTISSEMENTS

STRATÉGIQUES POURRAIT ÊTRE MIS EN MEILLEURE ADÉQUATION AVEC

LEUR CADRE DE GESTION EXTRABUDGÉTAIRE

- LES MODIFICATIONS CONSIDÉRÉES COMME

ADOPTÉES

PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3 DE LA CONSTITUTION

- EXAMEN DE L'ARTICLE RATTACHÉ

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

|

N° 128 SÉNAT SESSION ORDINAIRE DE 2023-2024 |

|

Enregistré à la Présidence du Sénat le 23 novembre 2023 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2024, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) INVESTIR POUR LA FRANCE

DE 2030 |

|

Rapporteurs spéciaux : MM. Laurent SOMON et Thomas DOSSUS |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1680, 1715, 1719, 1723, 1745, 1778, 1781, 1805, 1808, 1820 et T.A. 178 Sénat : 127 et 128 à 134 (2023-2024) |

L'ESSENTIEL

I. L'OUVERTURE PROPOSÉE DE 7,7 MILLIARDS D'EUROS DE CRÉDITS BUDGÉTAIRES A POUR OBJET DE FINANCER LES ACTIONS DU PIA 3 ET DU PLAN FRANCE 2030

A. LE PLAN FRANCE 2030, QUI A SUCCÉDÉ AU PROGRAMME D'INVESTISSEMENT D'AVENIR (PIA), EST UN INSTRUMENT DE GESTION EXTRABUDGÉTAIRE DES INVESTISSEMENTS STRATÉGIQUES

1. Les crédits de paiement de la mission financent des engagements pris dès le lancement du plan France 2030

France 2030, présenté par le Président de la République en octobre 2021, est un plan d'investissements stratégiques ayant pour objectif de redresser la croissance potentielle de la France par la transformation de son tissu économique et d'accélérer sa transition écologique par la décarbonation de ses modes de production.

Il est orienté par la réalisation de dix objectifs, articulé autour de trois axes : mieux produire (dont notamment produire deux millions de véhicules électriques mais aussi le premier avion bas-carbone, ou encore faire émerger des réacteurs nucléaires de petite taille) ; mieux vivre (dont notamment produire vingt bio-médicaments, innover pour une alimentation saine et durable) ; mieux comprendre (dont notamment investir le champ des fonds marins). Il repose également sur sept leviers, dont la sécurisation de l'accès aux matières premières, la souveraineté numérique ou le soutien aux écosystèmes de l'enseignement supérieur, de la recherche et de l'innovation.

Les crédits de la mission bénéficient d'un cadre de gestion dérogatoire au droit commun budgétaire

Le plan France 2030 succède au programme d'investissement d'avenir (PIA), dont il intègre le quatrième volet (PIA 4) lancé en 2020. Selon un principe éprouvé depuis la création de la première génération du programme d'investissement d'avenir (PIA 1) en 2010, les crédits du plan France 2030 bénéficient d'un cadre de gestion budgétaire aménagé, qui déroge aux règles de droit commun du circuit de la dépense publique.

Le caractère pluriannuel et « sanctuarisé » des investissements du plan se traduisent par la délégation de sa gestion aux quatre opérateurs historiques du PIA : l'Agence nationale de la recherche (ANR), l'Agence de l'environnement et de la maîtrise de l'énergie (Ademe), la Caisse des dépôts et consignations (CDC) et la Banque publique d'investissement (Bpifrance).

Alors que les opérateurs ont un mandat pour identifier les projets d'investissements qui répondent aux objectifs du plan et pour contractualiser avec eux un programme de décaissement, échelonné en cohérence avec leur modèle économique, la mission budgétaire « Investir pour la France de 2030 » se borne à ouvrir des crédits qui viennent alimenter les comptes au Trésor des quatre opérateurs du PIA.

2. Un budget global de 54 milliards d'euros issu de deux vagues de financement

La mission « Investir pour la France de 2030 » a été créée par la loi de finances initiale pour 2017 pour porter les crédits de la troisième génération du programme d'investissements d'avenir (PIA 3), doté d'un budget global de 10 milliards d'euros. Les projets financés par le PIA 3 continuent d'être financés par des crédits ouverts dans la mission, même si cela devient désormais plus résiduel comparé aux montants ouverts au titre des programmes de France 2030.

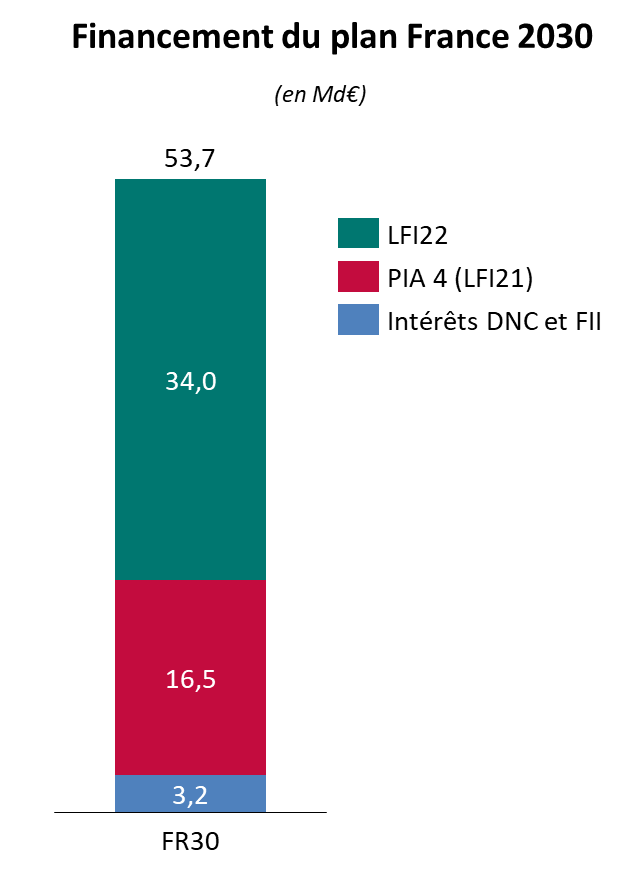

Le plan France 2030, dont le budget global atteint 53,7 milliards d'euros, a été financé en deux étapes. En premier lieu, la loi de finances initiale pour 2021 a lancé le quatrième volet du PIA (PIA 4) pour un montant de 16,5 milliards d'euros. En second lieu, la loi de finances initiale pour 2022 a tenu compte du lancement du plan France 2030 par le Président de la République, en y intégrant les financements du PIA 4 tout en y ajoutant 34 milliards d'euros. À ces deux financements s'ajoutent des recettes extrabudgétaires constituées par les intérêts des dotations non consommables (DNC) et du Fonds pour l'innovation et l'industrie à hauteur de 3,2 milliards d'euros.

Source : PLF2024, annexe générale « Rapport relatif à la mise en oeuvre et au suivi des investissements d'avenir »

B. LES CRÉDITS DE LA MISSION FINANCENT À 95 % LE DÉPLOIEMENT DE LA MISSION FRANCE 2030

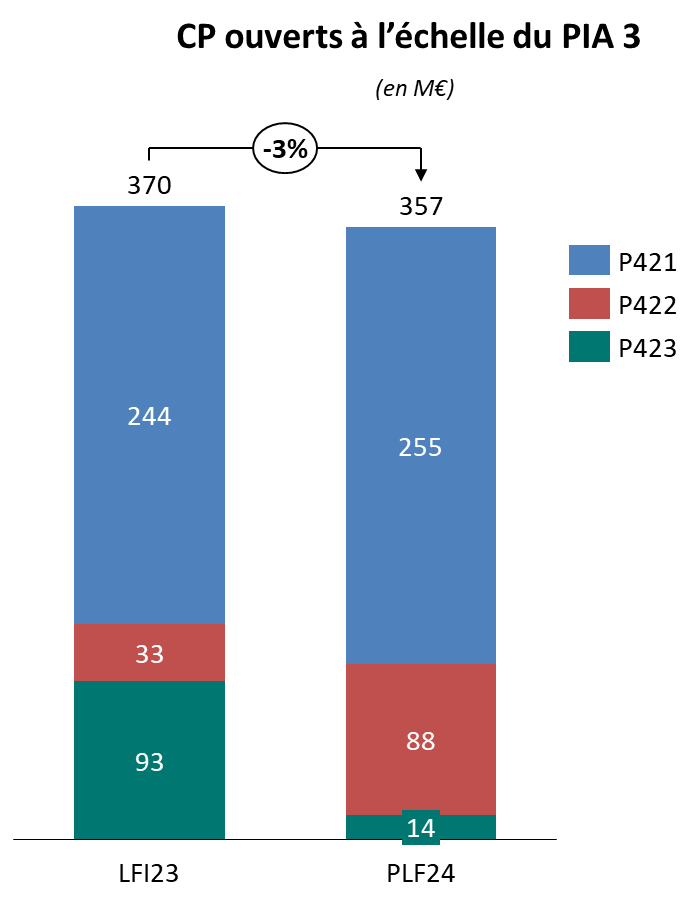

1. La poursuite du déploiement du PIA 3 représente 358 millions d'euros de crédits de paiement

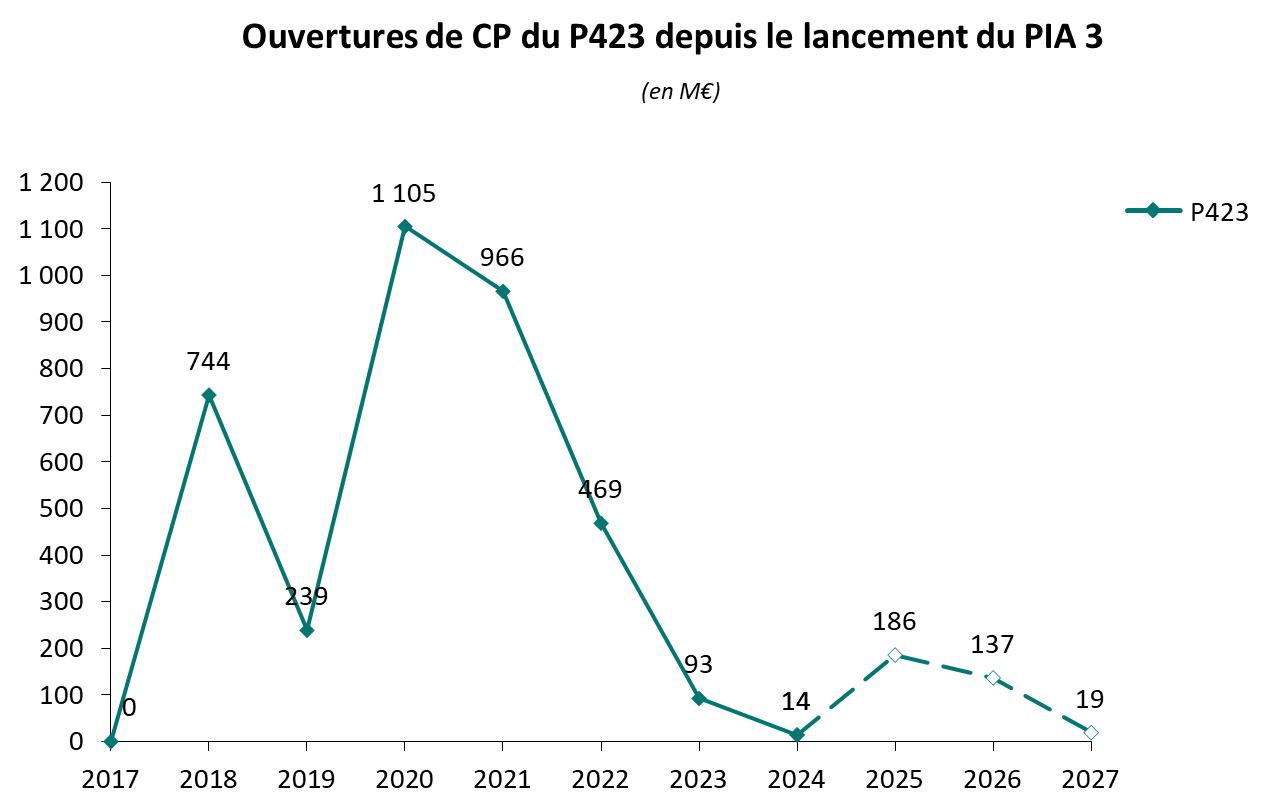

Les programmes 421, 422 et 423 de la mission regroupent les crédits de paiement ayant pour objet de couvrir les autorisations d'engagement intégralement consommées dès le lancement du PIA 3, au sein de la mission initialement dénommé « Investissements d'avenir » dans le PLF 2017. Les programmes du PIA 3 bénéficieront en 2024 de 357 millions d'euros de crédits de paiement, soit un montant stable par rapport à 2023 (- 3 %).

À la fin de l'année 2023, il restera 1,8 milliard d'euros de crédits de paiement à ouvrir sur le PIA 3, soit 18 % du budget global.

Déploiement du PIA 3 au 31 décembre 2023

|

|

|

Budget global du PIA 3 |

des crédits de paiements déjà ouverts |

Source : commission des finances

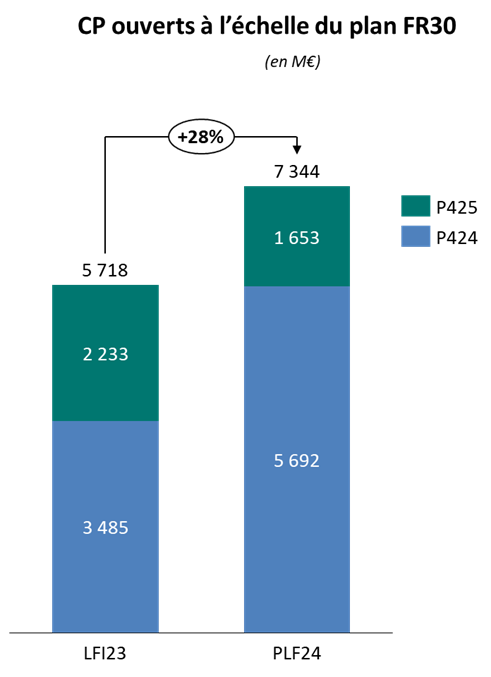

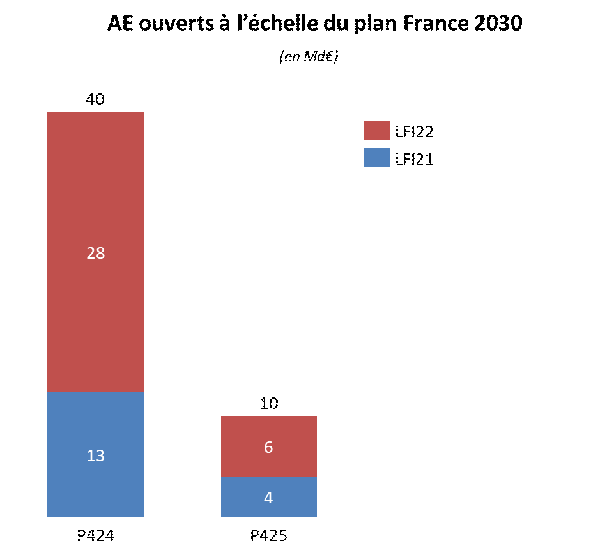

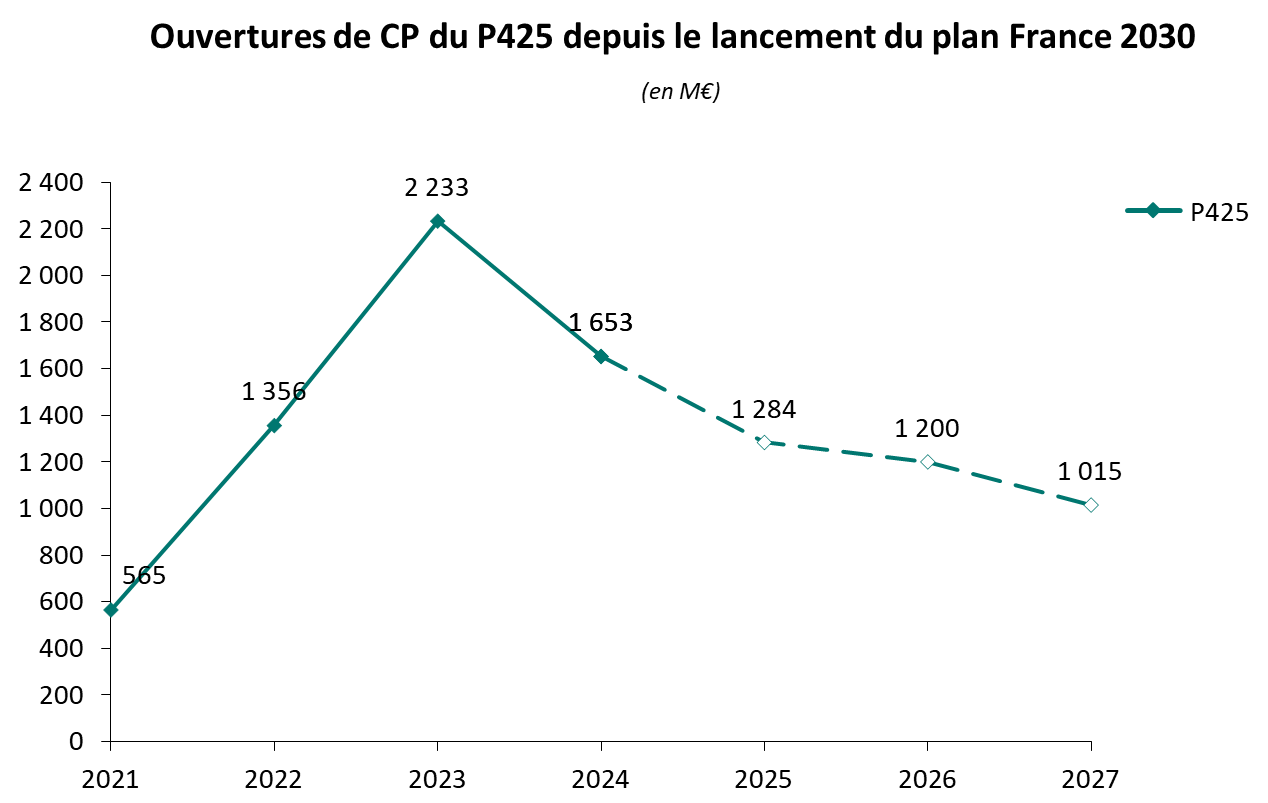

2. Les crédits budgétaires annuels dédiés au déploiement du plan France 2030 augmentent de plus d'un quart, pour atteindre 7,3 milliards d'euros en 2024

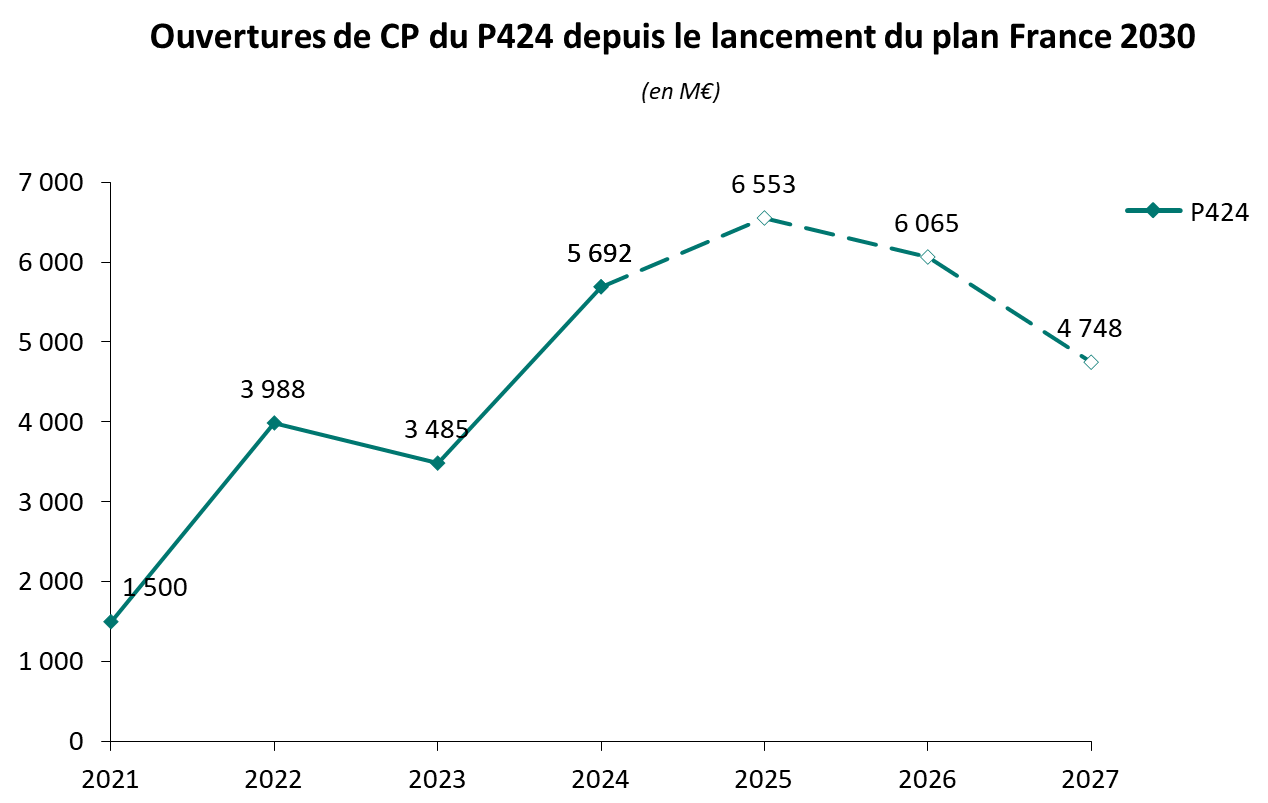

L'accélération du déploiement du plan France 2030 se traduit par une hausse sensible des crédits de paiement demandés pour les programmes 424 et 425, qui passent de 5,7 milliards d'euros en 2023 à 7,3 milliards d'euros en 2024, soit une croissance de 28 % en un an qui s'explique notamment par le dynamisme des actions d'équipements de recherche et de soutien au déploiement des innovations. Cette accélération témoigne de l'activité des opérateurs du plan France 2030 qui ont identifié et contractualisé avec les porteurs de projet depuis le lancement du plan et qui font désormais face à des besoins de décaissement en hausse.

Source : commission des finances, d'après les documents budgétaire

II. LA GESTION EXTRABUDGÉTAIRE DU PLAN FRANCE 2030 JUSTIFIE QUE LA DOCTRINE D'INVESTISSEMENT SOIT APPLIQUÉE DE MANIÈRE RIGOUREUSE ET QU'ELLE TIENNE COMPTE DES RÉSULTATS DES ÉVALUATIONS

A. LE CIBLAGE DES INVESTISSEMENTS ET LE RESPECT DU PRINCIPE DE NON-SUBSTITUTION PEUVENT ÊTRE RENFORCÉS POUR AMÉLIORER L'IMPACT DU PLAN FRANCE 2030

Le plan France 2030 est exposé, comme l'était les générations successives du programme d'investissement d'avenir (PIA), a un risque d'éparpillement de ses moyens se traduisant à terme par un « saupoudrage » de la dépense publique et par une dilution de l'impact effectif des investissements réalisés.

En dehors du ciblage stratégique qui retient non moins de dix-sept objectifs et leviers différents, le ciblage opérationnel ne manque pas d'interroger, compte tenu du très grand nombre d'aides d'un montant limité, inférieur à un million d'euros, et dont l'impact structurel sur le tissu économique est moins probable. Le fait que ces aides représentent plus de la moitié des lauréats en nombre pour seulement 8 % des aides distribuées en valeur témoigne d'une probable marge d'amélioration dans le ciblage des aides du plan.

En parallèle, les travaux du Comité de surveillance des investissements d'avenir font apparaître un risque important de substitution des crédits du plan à des crédits budgétaires ministériels, à hauteur de près d'un cinquième des aides du plan en valeur,. Un suivi systématique est essentiel afin d'éviter que la légitimité de la gestion extrabudgétaire du plan ne soit remise en cause.

B. LE REDÉPLOIEMENT DU PLAN FRANCE 2030 POURRAIT MIEUX TENIR COMPTE DU RÉSULTAT DES ÉVALUATIONS

Si le lancement du plan France 2030 a permis le renforcement des instruments d'évaluation en amont (a priori) et en continu (in itinere) mis en oeuvre par le Secrétariat général pour l'investissement (SGPI), l'articulation actuelle entre l'évaluation et la prise de décision ne donne pas toute sa portée utile à la démarche.

Une revue annuelle du portefeuille des actions financées aboutissant à des redéploiements prenant en compte les résultats des évaluations renforcerait l'utilité de la démarche d'évaluation en continu du plan France 2030.

Réunie le mercredi 25 octobre 2023, sous la présidence de M. Jean-Baptiste Blanc, vice-président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, des crédits de la mission « Investir pour la France de 2030 ».

Réunie à nouveau le jeudi 23 novembre 2023 sous la présidence de M. Claude Raynal, président, la commission a confirmé sa décision de proposer au Sénat d'adopter, sans modification, les crédits de la mission « Investir pour la France de 2030 ». Elle a également proposé l'adoption de l'article 54 bis, tendant à créer un dispositif de conditionnalité du versement des aides du plan France 2030 au respect de leurs obligations en matière de publication d'un bilan carbone pour les entreprises concernées, tel que modifié par ses deux amendements.

Au 10 octobre 2023, date limite, en application de l'article 49 de la LOLF, pour le retour des réponses aux questionnaires budgétaires concernant la présente mission, 100 % des réponses étaient parvenues au rapporteur spécial.

PREMIÈRE

PARTIE :

LE PLAN « FRANCE 2030 » ET LE PROGRAMME

D'INVESTISSEMENT D'AVENIR (PIA)

I. LE PLAN « FRANCE 2030 » POURSUIT LA LOGIQUE DES QUATRE PREMIERS VOLETS DU PROGRAMME D'INVESTISSEMENT D'AVENIR EN MOBILISANT 54 MILLIARDS D'EUROS POUR MODERNISER L'APPAREIL PRODUCTIF PAR L'INNOVATION

A. LA MISSION « INVESTIR POUR LA FRANCE DE 2030 » CORRESPONDAIT INITIALEMENT À LA MISSION RELATIVE AU TROISIÈME VOLET DU PROGRAMME D'INVESTISSEMENT D'AVENIR (PIA 3)

1. Auparavant, les crédits des deux premiers volets du programme d'investissement d'avenir étaient rattachés directement aux missions du budget général

Le programme d'investissement d'avenir (PIA) a été créé par la loi de finances rectificative (LFR) du 9 mars 20101(*), qui a ouvert le financement du premier volet de ce programme dont l'objectif était de redresser la croissance potentielle de l'économie française et de permettre sa transition vers un modèle de développement plus durable.

Le PIA trouve son origine dans la décision du Président de la République de commander, peu après la crise économique et financière de 2008, un rapport sur les investissements porteurs d'avenir à une commission transpartisane présidée par deux anciens premiers ministres2(*). Le rapport remis par cette commission au Président de la République en novembre 2009, Investir pour l'avenir3(*), qui souligne l'importance pour l'État de s'extraire de « la tyrannie du court terme », identifie un besoin d'investissements à hauteur de 35 milliards d'euros pour financer sept priorités stratégiques permettant de moderniser l'économie française et participant à sa transition vers un modèle plus durable.

C'est dans ce contexte que le premier volet du programme d'investissement d'avenir (PIA 1), à hauteur de 35 milliards d'euros, a été voté par le Parlement dans le cadre de la loi de finances rectificative du 9 mars 2010. Il a été suivi quatre années plus tard par un deuxième volet du programme d'investissement d'avenir (PIA 2), à hauteur de 12 milliards d'euros, voté par le Parlement dans le cadre de la loi de finances initiale pour 20144(*).

Dans les projets de loi portant création des deux premiers volets du programme d'investissement d'avenir, le Gouvernement a fait le choix d'inscrire les crédits qui leur étaient rattachés et qui font l'objet de règles de gestion dérogatoires du droit commun budgétaire, au sein de programmes spécifiques inclus dans les missions traditionnelles du budget général. Les crédits inscrits dans ces programmes éphémères, qui obéissaient à une règle en application de laquelle le montant des autorisations d'engagement était égal à celui des crédits de paiements (AE = CP), étaient intégralement consommés dès la première année et versés aux opérateurs en charge de la mise en oeuvre du PIA.

Source : commission des finances

Source : commission des finances

Ce choix a toutefois été remis en cause par la suite par le gouvernement de l'époque souhaitant inscrire un troisième PIA, considérant qu'il qui ne permettait pas de suivre de manière claire et lisible les crédits du PIA qui étaient prévus entre plusieurs missions du budget général.

2. La loi de finances initiale pour 2017 a créé une mission spécifique pour porter les crédits du troisième volet du programme d'investissement d'avenir (PIA)

Le programme d'investissement d'avenir a été poursuivi à partir de 2017 par le lancement d'un troisième volet du PIA (PIA 3) doté de 10 milliards d'euros par la loi de finances initiale pour 20175(*). Pour cette troisième génération d'investissements, le Gouvernement a donc fait le choix de regrouper l'ensemble des crédits afférents dans une mission pérenne initialement intitulée « Investissements d'avenir ».

Les objectifs du PIA 3 se situent dans le sillage des deux premières générations de PIA et concourent à l'augmentation de la croissance potentielle et au développement durable.

La nouvelle mission « Investissements d'avenir » intégrée au budget général de l'État est structurée en trois programmes qui ne correspondent pas à une logique sectorielle, comme les deux premiers volets du PIA qui se rattachaient aux missions thématiques du budget, mais à une logique économique allant de l'amont (recherche et enseignement supérieur) vers l'aval (développement des entreprises). Les trois programmes de la mission sont :

- le programme 421 « Soutien des progrès de l'enseignement et de la recherche » ;

- le programme 422 « Valorisation de la recherche » ;

- le programme 423 « Accélération de la modernisation des entreprises ».

Source : commission des finances, d'après les documents budgétaires

Alors que lors de son lancement le Gouvernement prévoyait de consommer les crédits de paiement du PIA 3 entre 2018 et 2022, toutes les autorisations d'engagement ouvertes par la loi de finances initiale pour 2017 n'ont pas été couvertes.

Par conséquent, les trois programmes budgétaires du PIA 3 font encore l'objet d'ouvertures de crédits de paiement. Au 31 décembre 2023, 1,8 milliard de crédits de paiement resteront à ouvrir pour le PIA 3 qui sont répartis ainsi :

- 1,06 milliard d'euros à ouvrir sur le programme 421, soit 45 % du total des AE après redéploiement ;

- 385 millions d'euros à ouvrir sur le programme 422, soit 10 % du total des AE après redéploiement ;

- 356 millions d'euros à ouvrir sur le programme 423, soit 8 % du total des AE après redéploiement.

Source : commission des finances

À l'échelle des trois programmes du PIA 3, le montant des crédits de paiement proposés dans le projet de loi de finances (PLF) pour 2024 sont inférieurs de 12 millions d'euros par rapport à l'exercice 2023, soit un recul de 3 %, pour atteindre 357 millions d'euros. Cette évolution est notamment liée à une réduction importante des CP du programme 423 (modernisation des entreprises), compte tenu notamment de l'absence d'ouverture de CP pour le dispositif « Projets de recherche et développement structurants des pôles de compétitivité » (PSPC) qui avait mobilisé 42 millions d'euros dans la précédente loi de finances initiale.

B. LES CRÉDITS DU PLAN FRANCE 2030, QUI INTÈGRENT CEUX DU QUATRIÈME VOLET DU PROGRAMME D'INVESTISSEMENT D'AVENIR, POURSUIVENT DIX OBJECTIFS ET SEPT LEVIERS DE TRANSFORMATION DE L'ÉCONOMIE FRANÇAISE

1. Le plan France 2030 recouvre 54 milliards d'euros d'investissements structurés autour de dix objectifs et sept leviers de transformation

Le 12 octobre 2021, le Président de la République a présenté le plan d'investissement « France 2030 », qui intègre le quatrième volet du programme d'investissement d'avenir (PIA 4) financé à hauteur de 16,5 milliards d'euros de crédits budgétaires (AE) par la loi de finances initiale pour 20216(*) et poursuit la logique de plan d'innovation du programme d'investissement d'avenir (PIA). Le montant total des investissements du plan « France 2030 » a été porté à 54 milliards d'euros en tenant compte des intérêts des dotations non consommables (DNC), du fonds pour l'innovation et l'industrie (FII) à hauteur de 3,5 milliards d'euros et de l'ouverture de 34 milliards d'AE par la loi de finances initiale pour 20227(*).

Source : commission des finances

La plan France 2030 a été présenté par le Président de la République comme un élément de réponse à un triple déficit de la France : celui de la croissance potentielle, celui des comptes publics et celui du commerce extérieur8(*). Il a pour objectif de redresser la croissance potentielle de la France et de participer à la transition écologique de son économie. À ce titre, la doctrine d'investissement du plan prévoit de consacrer la moitié de ses dépenses à la décarbonation de l'économie et la moitié de ses dépenses à des projets d'innovation. Par surcroît, les financements du plan ne doivent pas provoquer de préjudice environnemental important9(*).

Le plan France 2030 s'appuie sur une doctrine d'investissement mise à jour par la loi de finances initiale pour 2022 qui prévoit la possibilité de financer tout le cycle de vie de l'innovation, y compris des étapes de développement et d'industrialisation10(*).

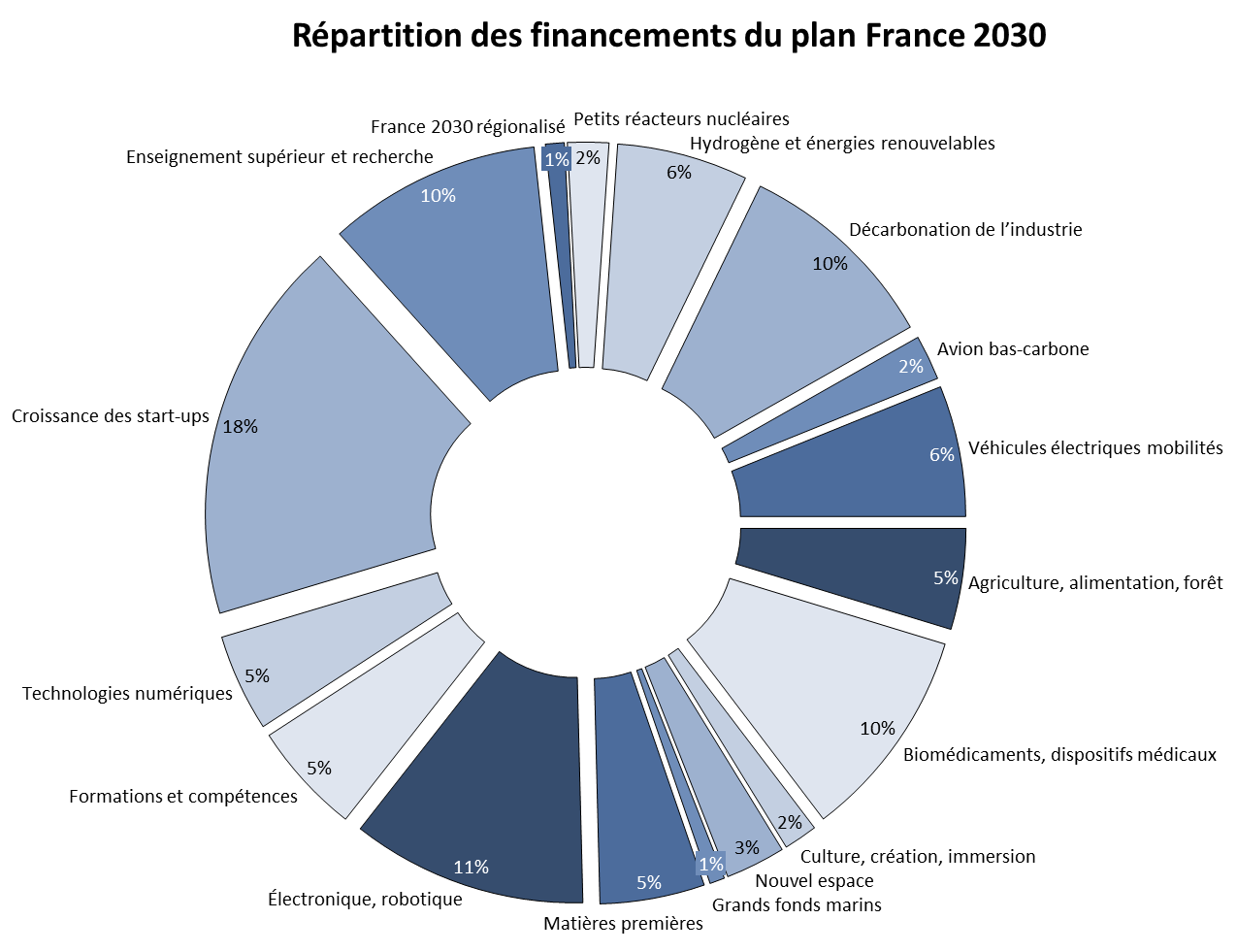

Enfin, le plan France 2030 est articulé autour de sept leviers transversaux et de dix objectifs, répartis autour de trois axes : mieux produire, mieux vivre et mieux comprendre. Cette répartition en dix-sept enveloppes du plan France 2030 constitue une simplification par rapport à l'architecture initiale du PIA 4 qui s'appuyait sur vingt-quatre stratégies nationales d'accélération (SNA) qui ont été mis en cohérence avec la structure définitive adoptée pour le plan France 2030.

Financements prévisionnels* par objectifs et leviers du plan France 2030

|

Objectifs |

||

|

1 |

Faire émerger en France d'ici 2030 des réacteurs nucléaires de petites taille, innovants et avec une meilleure gestion des déchets |

1,1 Md€ |

|

2 |

Faire de la France le leader de l'hydrogène décarboné et développer des technologies d'énergies renouvelables à la pointe |

3,5 Md€ |

|

3 |

Décarboner notre industrie et la production d'intrants |

5,5 Md€ |

|

4 |

Produire en France, à l'horizon 2030, le premier avion bas-carbone |

1,2 Md€ |

|

5 |

Produire en France, à l'horizon 2030, près de deux millions de véhicules électriques et hybrides |

3,5 Md€ |

|

6 |

Innover pour une alimentation saine, durable et traçable |

2,7 Md€ |

|

7 |

Produire en France au moins vingt bio-médicaments, notamment contre les cancers, les maladies chroniques et développer et produire des dispositifs médicaux innovants |

5,7 Md€ |

|

8 |

Placer la France à nouveau en tête de la production des contenus culturels et créatifs |

0,9 Md€ |

|

9 |

Prendre toute notre part à la nouvelle aventure spatiale |

1,6 Md€ |

|

10 |

Investir le champ des fonds marins |

0,4 Md€ |

|

Leviers |

||

|

1 |

Sécuriser l'accès aux matières premières |

2,8 Md€ |

|

2 |

Sécuriser l'accès aux composantes stratégiques, notamment électronique, robotique et machines intelligentes |

6,3 Md€ |

|

3 |

Développer les talents en construisant les formations de demain |

3 Md€ |

|

4 |

Souveraineté numérique |

2,6 Md€ |

|

5 |

Capital-Innovation de rupture, start-ups industrielles et accélération de la croissance |

10,3 Md€ |

|

6 |

Soutien à l'écosystème d'enseignement supérieur, de recherche et d'innovation |

5,7 Md€ |

|

7 |

France 2030 régionalisé |

0,5 Md€ |

* Les montants sont indicatifs et représentent, cumulés, plus de 54 Md€

Source : commission des finances, d'après les documents budgétaires et les données du SGPI

Source : commission des finances, d'après les données du SGPI

2. La loi de finances initiale pour 2021 a créé deux nouveaux programmes qui portent l'intégralité des crédits du plan France 2030, y compris ceux ouverts dans le cadre du PIA 4

Pour le financement du PIA 4 le Gouvernement a fait le choix, dans le projet de loi de finances pour 2021, de ne pas s'appuyer sur les trois programmes préexistants qui avaient été conçus pour servir de véhicule au PIA 3 (programmes 421, 422 et 423) mais de créer deux nouveaux programmes budgétaires au sein de la mission « Investissements d'avenir ».

À rebours de la logique séquentielle des programmes du PIA 3, qui s'échelonnait de l'amont à l'aval, les programmes 424 et 425 répondent à deux types d'instruments de politique industrielle :

- le programme 424 « Financement des investissements stratégiques », d'un montant initial en AE de 12,5 milliards d'euros, correspond au « volet dirigé » du plan France 2030 qui a pour objet de financer les secteurs prioritaires, identifiés dans le cadre des vingt-quatre stratégies nationales d'accélération (SNA) pour renforcer la croissance potentielle de l'économie et accélérer sa transition environnementale ;

- le programme 425 « Financement structurel des écosystèmes d'innovation », d'un montant initial en AE de 4 milliards d'euros, correspond au « volet structurel » du plan France 2030 qui a pour objet de financer de manière transversale les écosystèmes d'enseignement supérieur, de recherche et d'innovation.

Pour ne pas retarder sa mise en oeuvre, la maquette budgétaire du PIA 4 a été conservée pour le plan France 2030, qui intègre les crédits qui lui sont consacrés. Par suite, le financement supplémentaire de 34 milliards d'euros de la loi de finances initiale pour 2022 s'est traduit par un abondement en AE des programmes 424 et 425 à hauteur respectivement de 28 et 6 milliards d'euros.

Source : commission des finances, d'après les documents budgétaires

À l'échelle des deux programmes du plan France 2030, le montant des crédits de paiement proposés dans le projet de loi de finances (PLF) pour 2024 atteint 7,3 milliards d'euros, soit une hausse de 1,62 milliards d'euros par rapport à l'exercice 2023 (+ 28 %). Cette évolution est notamment liée à une hausse importante des CP du programme 424 (volet dirigé), en lien notamment avec la forte croissance des crédits ouverts pour l'action « soutien au déploiement » qui ont presque triplé entre 2023 et 2024.

Source : commission des finances, d'après les documents budgétaires

II. LE PIA ET LE PLAN FRANCE 2030 S'INSCRIVENT DANS UN CADRE DE GESTION EXTRABUDGÉTAIRE, DÉROGATOIRE AU DROIT COMMUN DE LA DÉPENSE PUBLIQUE

A. LE PIA ET LE PLAN FRANCE 2030 SONT PILOTÉS PAR UNE ADMINISTRATION DE MISSION, DIRECTEMENT RATTACHÉE AU PREMIER MINISTRE, LE SECRÉTARIAT GÉNÉRAL POUR L'INVESTISSEMENT

1. Le Premier ministre, qui exerce la responsabilité politique sur l'exécution du PIA et du plan France 2030, s'appuie sur le travail de coordination du Secrétariat général pour l'investissement (SGPI)

La mise en oeuvre du plan France 2030 est placée sous la responsabilité du Premier ministre, sous l'autorité duquel est placée la mission budgétaire « Investir pour la France de 2030 ».

Par conséquent, les décisions finales d'attribution d'un financement à un porteur de projet sont prises par le Premier ministre, qui peut déléguer sa signature à cette occasion au secrétaire général pour l'investissement. À ce titre, le Premier ministre préside le « comité France 2030 » qui assure le suivi de l'exécution du plan. En outre, le Gouvernement bénéficie du conseil d'un Comité de surveillance des investissements d'avenir (CSIA) composé de quatre députés, quatre sénateurs et de dix personnalités qualifiées par le Premier ministre11(*).

La coordination des travaux interministériels en lien avec les investissements stratégiques est assurée par le Secrétariat général pour l'investissement (SGPI), intégré aux services du Premier ministre, qui a succédé en 201712(*) au commissariat général à l'investissement créé en 201013(*) pour coordonner la mise en oeuvre du programme d'investissement d'avenir (PIA).

2. La gestion opérationnelle des investissements stratégiques est assurée par les opérateurs en coopération avec les comités de pilotage

La gestion quotidienne des fonds des investissements stratégiques (PIA et plan France 2030) est assurée par quatre opérateurs historiques : l'Agence de l'environnement et de la maîtrise de l'énergie (Ademe) ; l'Agence nationale de la recherche (ANR) ; la Banque publique d'investissement (Bpifrance) ; et la Caisse des dépôts et consignations (CDC).

Les relations financières entre l'État et ces quatre opérateurs, dans le cadre de la mise en oeuvre du plan France 2030, sont régies par des conventions passées entre l'État et les opérateurs. Dans le cadre du plan France 2030, l'architecture juridique a été simplifiée et elle prévoit une dizaine de textes juridiques qui recouvrent :

- une convention générale définissant les modalités de gouvernance commune ;

- une convention par action budgétaire entre l'État et les opérateurs concernés ;

- une convention financière par opérateur déterminant notamment le mode de calcul des frais de gestion de chaque opérateur.

En parallèle de cette gestion quotidienne, les cahiers des charges des appels à projet et les modalités d'instruction des candidatures sont établis par 14 comités de pilotage, présidés par un ministre et qui constituent une structure de pilotage intermédiaire associant des représentants du SGPI, les ministères concernés, des représentants des opérateurs et, le cas échéant, des experts du domaine.

S'il revient à l'opérateur d'assurer la pré-sélection, d'instruire les dossiers de candidature et de mener les auditions des candidats présélectionnés dans le cadre d'un appel à projets, la décision finale d'attribution d'un financement est prise par le Premier ministre après avis et proposition du comité de pilotage.

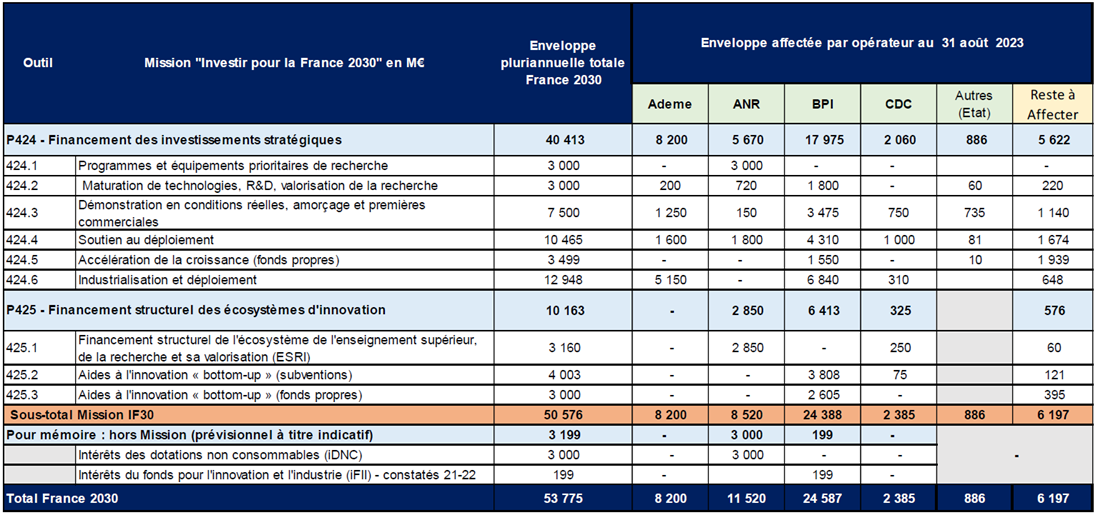

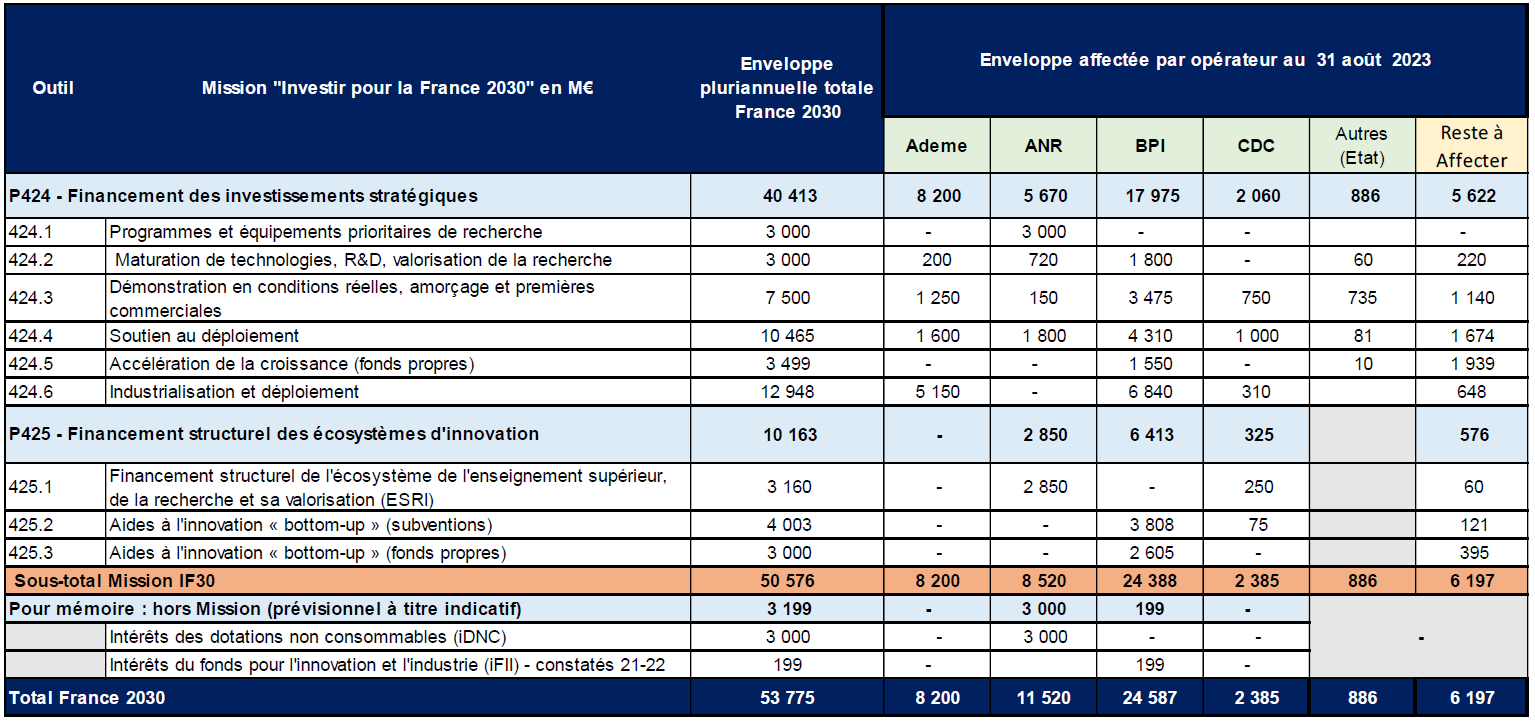

Répartition des crédits du plan France 2030 par opérateur et par programme

Source : Annexe du PLF2024, « Rapport relatif à la mise en oeuvre et au suivi des investissements d'avenir »

B. LES FINANCEMENTS DU PIA ET DU PLAN FRANCE 2030 DÉROGENT AU CIRCUIT TRADITIONNEL DE LA DÉPENSE PUBLIQUE

1. Les crédits des investissements stratégiques bénéficient d'un régime dérogatoire au principe d'annualité budgétaire

Dès leurs conceptions, les volets successifs du programme d'investissement d'avenir (PIA) ont eu pour objet de « sanctuariser » des dépenses publiques d'investissement afin de ne pas soumettre ces investissements aux aléas du vote annuel du budget et pour les préserver du risque de préférence du court terme, en réduisant les investissements de long terme au motif d'une réduction à court terme du déficit public.

Par conséquent, l'article 8 de la loi du 9 mars 2010 de finances rectificative pour 2010 prévoit que la gestion des fonds du PIA peut être confiée à des opérateurs.

Sur le plan budgétaire, ce cadre dérogatoire se traduit en pratique par le fait que les AE ouvertes sur les programmes du PIA et du plan France 2030 sont intégralement consommées au moment de la publication de la convention entre l'État et les opérateurs concernés.

Par dérogation au principe d'annualité budgétaire, le Parlement se prononce donc par un vote unique, au moment du lancement de chaque génération d'investissements stratégiques, sur l'engagement de l'intégralité des actions programmées. Le vote annuel des crédits de paiement, réintroduit à partir du PIA 3, a pour objet de couvrir les besoins en trésorerie des opérateurs pour des actions sur lesquelles le Premier ministre s'est déjà engagé.

2. Le cycle opérationnel de dépenses des investissements stratégiques ne coïncide pas avec le cycle budgétaire de consommation des crédits

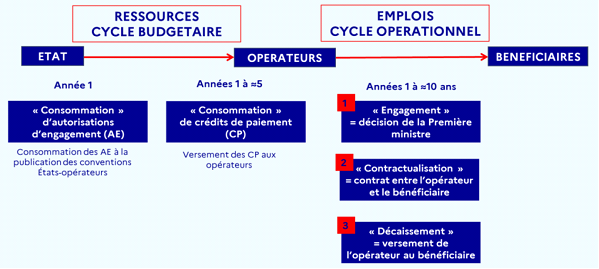

La gestion extrabudgétaire des dépenses associées aux investissements stratégiques réalisés dans le cadre du PIA et du plan France 2030 induit une distinction entre deux circuits distincts de la dépense : le cycle budgétaire d'une part qui correspond aux ressources du budget de l'État mis à la disposition des opérateurs ; le cycle opérationnel d'autre part qui correspond à l'emploi des fonds mis à disposition.

Le cycle budgétaire, dont le suivi est assuré par le vote annuel des crédits de la mission « Investir pour la France de 2030 », sachant que l'intégralité des AE a été consommée au moment de la publication des conventions entre l'État et les opérateurs historiques du PIA. Par suite, au-delà de la première année du plan, le cycle budgétaire correspond à la consommation annuelle de CP du budget de l'État correspondant à la mise à disposition des opérateurs de ces sommes sur un compte à leur nom détenu au Trésor. Ce flux budgétaire est sans incidence sur le déficit public au sens du traité de Maastricht.

Les deux cycles de la dépense des investissements d'avenir

Source : Comité de surveillance des investissements d'avenir

Le cycle opérationnel, dont le suivi est notamment assuré par le SGPI qui en informe chaque trimestre le Parlement14(*), correspond à l'emploi effectif des fonds des investissements stratégiques. Il se décompose en trois étapes :

- l'étape de « l'engagement »15(*), qui désigne la décision par laquelle le Premier ministre décide d'octroyer une aide à un bénéficiaire ;

- l'étape de la contractualisation, qui désigne la signature d'une convention entre l'opérateur (qui représente l'État) et le bénéficiaire ;

- l'étape du décaissement, qui correspond au paiement effectif effectué par l'opérateur auprès du bénéficiaire, et qui est échelonnée dans le temps pour correspondre aux besoins du projet.

Le cycle opérationnel repose donc sur la trésorerie des opérateurs qui effectuent les versements auprès des bénéficiaires. Il est à relever que les conventions entre l'État et les opérateurs prévoient que ces derniers ne réalisent aucune avance de trésorerie. Par suite, ils reçoivent une avance de l'État avant le versement aux bénéficiaires.

Le rapprochement entre le cycle opérationnel et le cycle budgétaire est assuré chaque année par le SGPI qui estime les besoins en trésorerie de chaque action pour établir le montant des crédits demandés dans le projet de loi de finances.

DEUXIÈME

PARTIE :

LES CRÉDITS DE LA MISSION

« INVESTIR POUR

LA FRANCE DE 2030 »

I. LA STABILITÉ DES OUVERTURES DE CRÉDITS DESTINÉS EN 2024 À COUVRIR LES INVESTISSEMENTS PROGRAMMÉS DANS LE CADRE DU PIA 3

A. LES CRÉDITS DU PROGRAMME 421 « SOUTIEN DES PROGRÈS DE L'ENSEIGNEMENT ET DE LA RECHERCHE » FINANCENT LES ACTIONS DE CONSOLIDATION DES ACQUIS DES PIA 1 ET 2

Le programme 421 « Soutien des progrès de l'enseignement et de la recherche » correspond au programme situé le plus en amont du processus d'innovation créé par la loi de finances initiale pour 2017 dans le PIA 3.

Source : commission des finances, d'après les documents budgétaire

Les actions financées par le programme 421 ont pour objet de soutenir la dynamique de différenciation du système d'enseignement supérieur et de recherche engagée par les PIA 1 et 2.

L'enveloppe du programme 421 s'élève, après redéploiement, à 2,4 milliards d'AE consommées dès la publication des conventions entre l'État et les opérateurs. À la fin de l'année 2023, l'enveloppe restant à consommer en CP est estimée à 1,061 milliard d'euros.

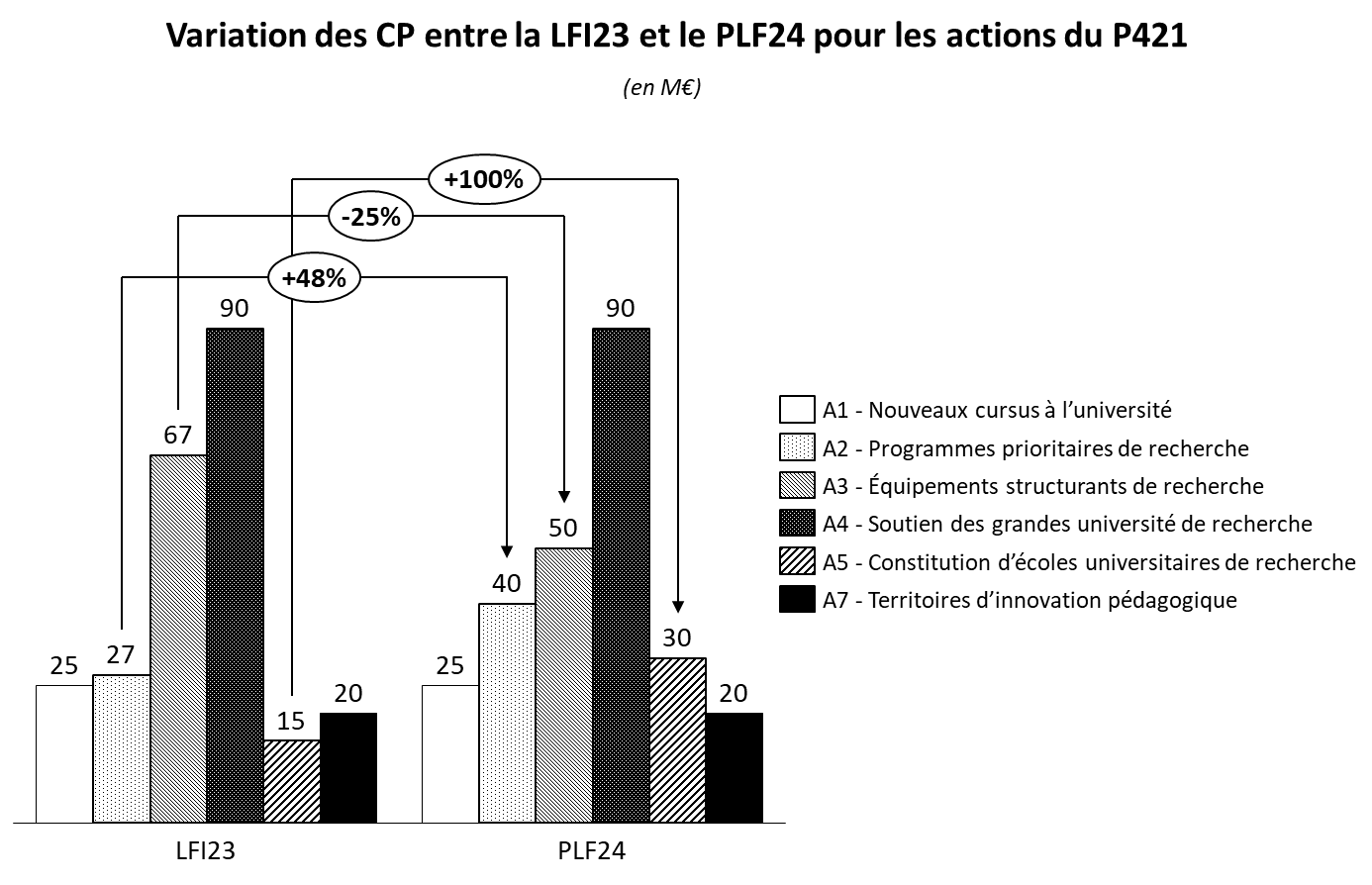

En premier lieu, l'action « Nouveaux cursus universitaires » a pour objet de financer les universités et les écoles souhaitant diversifier leur offre de formation en licence. Elle est piloté par l'Agence nationale de recherche (ANR)16(*) et elle est doté d'un budget pluriannuel de 250 millions d'euros. Au regard des besoins de décaissement de l'ANR, les CP demandés en 2024 sont de 25 millions d'euros.

En deuxième lieu, l'action « Programme prioritaire de recherche » a pour objet de consolider les positions françaises en matière de recherche en finançant des projets de recherche répondant à deux conditions : répondre à des enjeux socioéconomiques majeurs et permettre l'émergence ou le renforcement de la primauté de la France. Elle est piloté par l'ANR17(*) et elle est dotée d'un budget pluriannuel de 310 millions d'euros. Au regard des besoins de décaissement de l'ANR, les CP demandés en 2024 sont de 40 millions d'euros.

En troisième lieu, l'action « Équipements structurants de recherche » a pour objet de financer l'acquisition d'équipements de haut niveau permettant d'améliorer les conditions de recherche en France des chercheurs français comme étrangers. Elle est pilotée par l'ANR18(*) et elle est dotée d'un budget pluriannuel de 434 millions d'euros. Au regard des besoins de décaissement de l'ANR, les CP demandés en 2024 sont de 50 millions d'euros.

En quatrième lieu, l'action « Soutien des grandes universités de recherche » a pour objet de financer la transformation organisationnelle et des cursus de formation au niveau master et doctorat des universités de recherche pluridisciplinaires qui ont émergé dans le cadre du PIA. Elle est pilotée par l'ANR19(*) et elle est dotée d'un budget pluriannuel de 670 millions d'euros. Au regard des besoins de décaissement de l'ANR, les CP demandés en 2024 sont de 90 millions d'euros.

En cinquième lieu, l'action « Constitution d'écoles universitaires de recherche » a pour objet de renforcer l'attractivité de la recherche et de la formation française grâce aux masters et aux doctorats. Elle est pilotée par l'ANR20(*) et elle est dotée d'un budget pluriannuel de 300 millions d'euros. Au regard des besoins de décaissement de l'ANR, les CP demandés en 2024 sont de 30 millions d'euros.

En sixième lieu, l'action « Territoires d'innovation pédagogique » a pour objet de financer des innovations dans le domaine éducatif, en priorité pour l'enseignement scolaire, notamment en matière d'orientation vers les études supérieures et de formation initiale et continue des enseignants. Elle est pilotée par la Caisse des dépôts et consignations (CDC)21(*) et elle est dotée de 295 millions d'euros après redéploiement. Au regard des besoins de décaissement de la CDC, les CP demandés en 2024 sont de 20 millions d'euros.

Source : commission des finances, d'après les données du SGPI pour les prévisions (à partir de 2025)

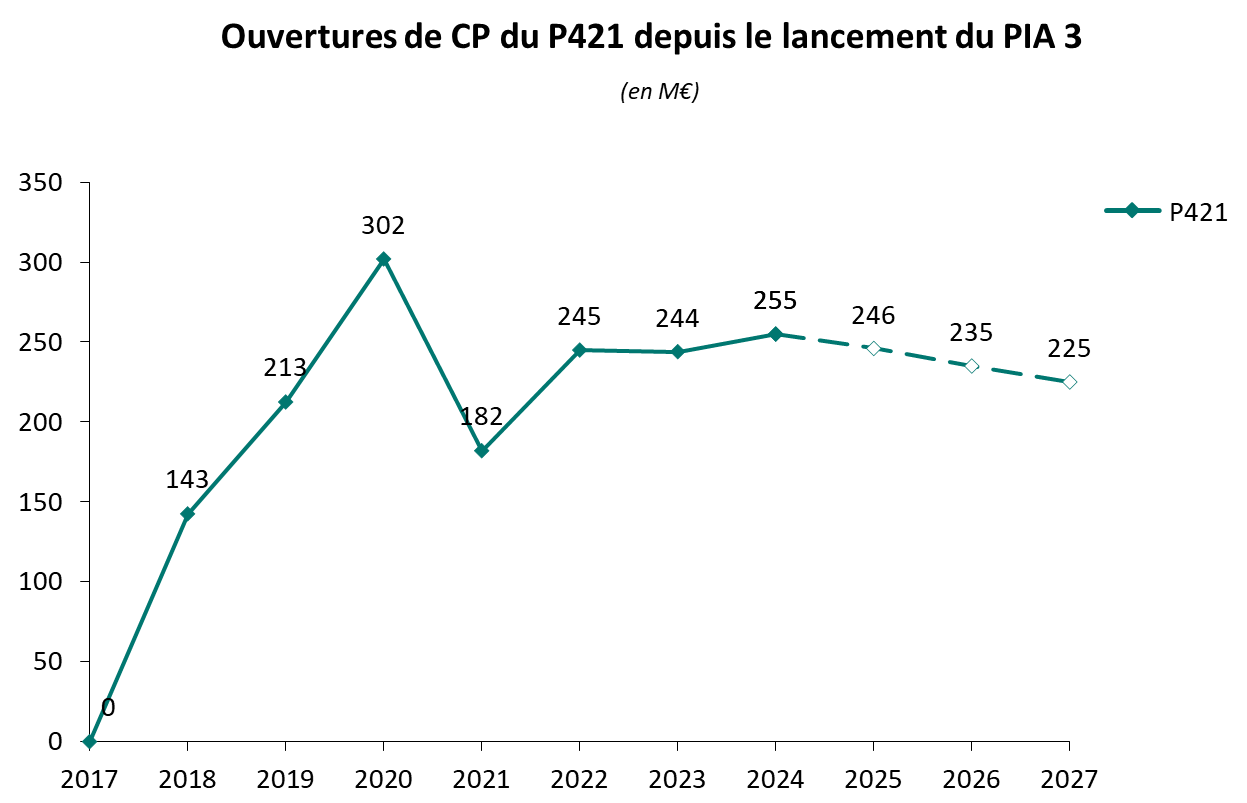

D'après les prévisions transmises aux rapporteurs par le SGPI, les crédits ouverts annuellement pour la mise en oeuvre du programme 421 devraient être stables jusqu'en 2027 et se situer entre 225 millions d'euros et 246 millions d'euros.

B. LES CRÉDITS DU PROGRAMME 422 « VALORISATION DE LA RECHERCHE » FINANCENT DES ACTIONS DE REDRESSEMENT DE LA CROISSANCE POTENTIELLE S'APPUYANT SUR LA RECHERCHE ET LE DÉVELOPPEMENT

Le programme 422 « Valorisation de la recherche » correspond au programme intermédiaire créé par la loi de finances initiale pour 2017 à l'occasion du lancement du troisième volet du PIA (PIA 3). Il a pour objet de financer les actions de valorisation de la recherche et de transfert de technologie pour favoriser l'innovation comme source de redressement de la croissance potentielle de l'économie française.

L'enveloppe du programme 422 s'élève, après redéploiement, à 3,5 milliards d'AE consommées dès la publication des conventions entre l'État et les opérateurs. À la fin de l'année 2023, l'enveloppe restant à consommer en CP est estimée à 386 millions d'euros.

Source : commission des finances, d'après les documents budgétaires

En premier lieu, l'action « Démonstrateurs et territoires d'innovation de grande ambition » dispose d'un budget pluriannuel de 1,8 milliard d'euros et se décompose en trois volet.

Le premier volet, « Territoires d'innovation », est piloté par la CDC22(*) et il est doté d'un budget pluriannuel de 510,8 millions d'euros. Il a pour objet de sélectionner et d'accompagner des territoires pour financer des projets de transformation répondant à des enjeux énergétiques, écologiques, numérique, démographique ou sociaux. Ce volet finance également, en lien avec l'Agence nationale pour la rénovation urbaine (ANRU), le déploiement de l'innovation dans certains quartiers prioritaires de la politique de la ville. Au regard des besoins de décaissement de la CDC, les CP demandés pour ce volet en 2024 sont de 50 millions d'euros.

Le deuxième volet, « Démonstrateurs », est piloté par l'Agence de l'environnement et de la maîtrise de l'énergie (Ademe)23(*) et il est doté d'un budget pluriannuel de 650 millions d'euros. Il a pour objet de financer de projets de démonstrateurs de technologies innovantes dans le domaine de la transition énergétique. Le niveau de maturité des projets accompagnés doit permettre une commercialisation à l'issue de l'accompagnement. Au regard des besoins de décaissement de l'Ademe, les CP demandés pour ce volet en 2024 sont de 10 millions d'euros.

Le troisième volet, « Nucléaire de demain », piloté par l'ANR24(*), est clos et ne fait donc l'objet d'aucune proposition d'ouverture de CP en 2024.

En second lieu, l'action « Accélération du développement des écosystèmes d'innovation performants » dispose d'un budget pluriannuel de 960 millions d'euros et se décompose en quatre volet.

Le premier volet, « Accélération des SATT », est piloté par l'ANR25(*) et il est doté d'un budget pluriannuel de 182,7 millions d'euros. Il a pour objet de financer les activités de valorisation des inventions issues des laboratoires de recherche des sociétés d'accélération du transfert de technologie (SATT). Le deuxième volet, « Recherche hospitalo-universitaire 2 », est piloté par l'ANR26(*) et il est doté d'un budget pluriannuel de 146,7 millions d'euros. Il a pour objet de financer des projets de recherche innovants portés par des équipes hospitalo-universitaire. Au regard des besoins de décaissement de l'ANR pour ces deux volets, les CP demandés pour 2024 sont de 23,2 millions d'euros.

Le troisième volet, relatif au numérique, piloté par la CDC, est clos et ne fait l'objet d'aucune proposition d'ouverture de CP en 2024.

Le quatrième volet, « Transports et mobilité durables », est piloté par l'Ademe27(*) et il est doté d'un budget pluriannuel de 125 millions d'euros. Il a pour objet de financer des projets de recherche dans le domaine des transports et de la mobilité. Au regard des besoins de décaissement de l'Ademe pour ce volet, les CP demandés en 2024 sont de 5 millions d'euros.

Source : commission des finances, d'après les données du SGPI pour les prévisions (à partir de 2025)

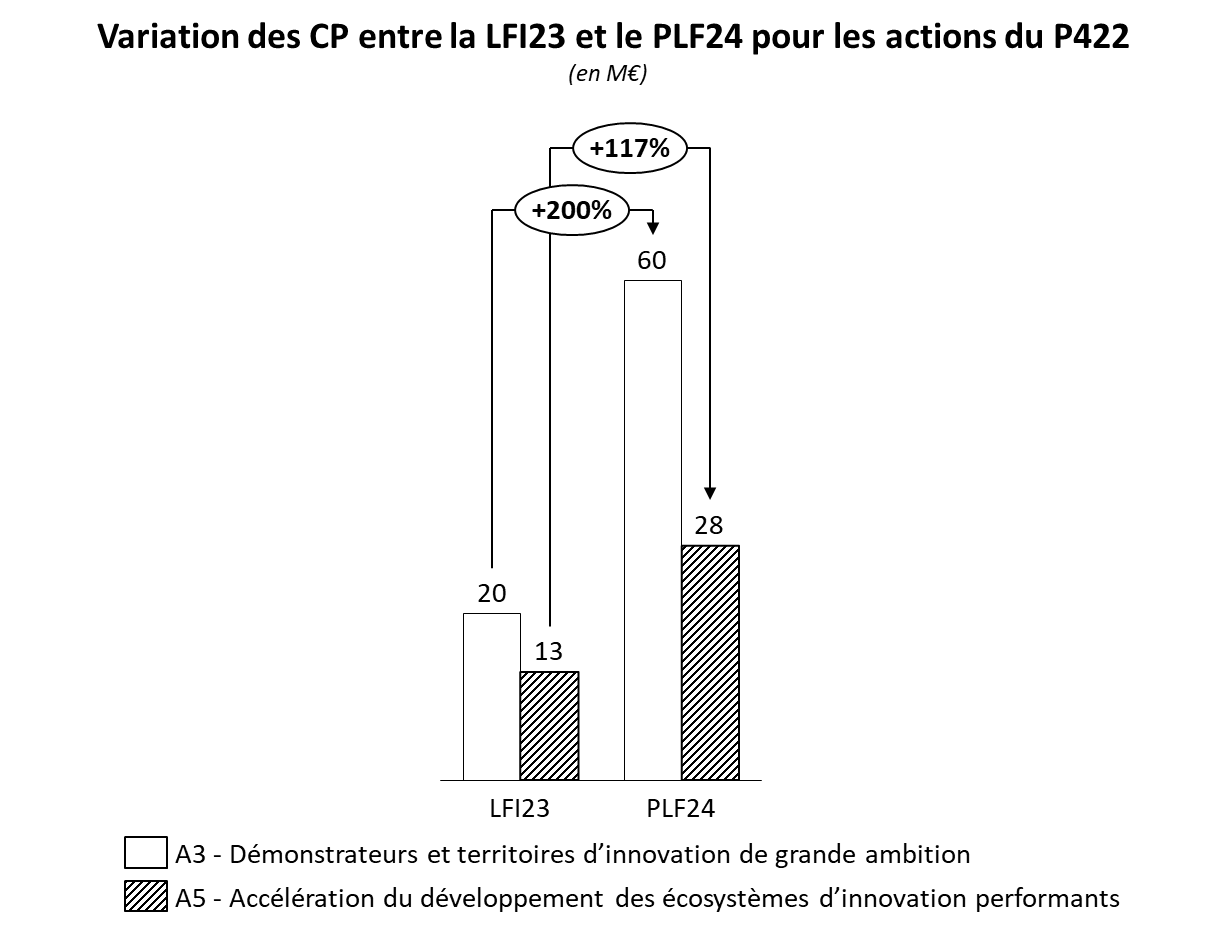

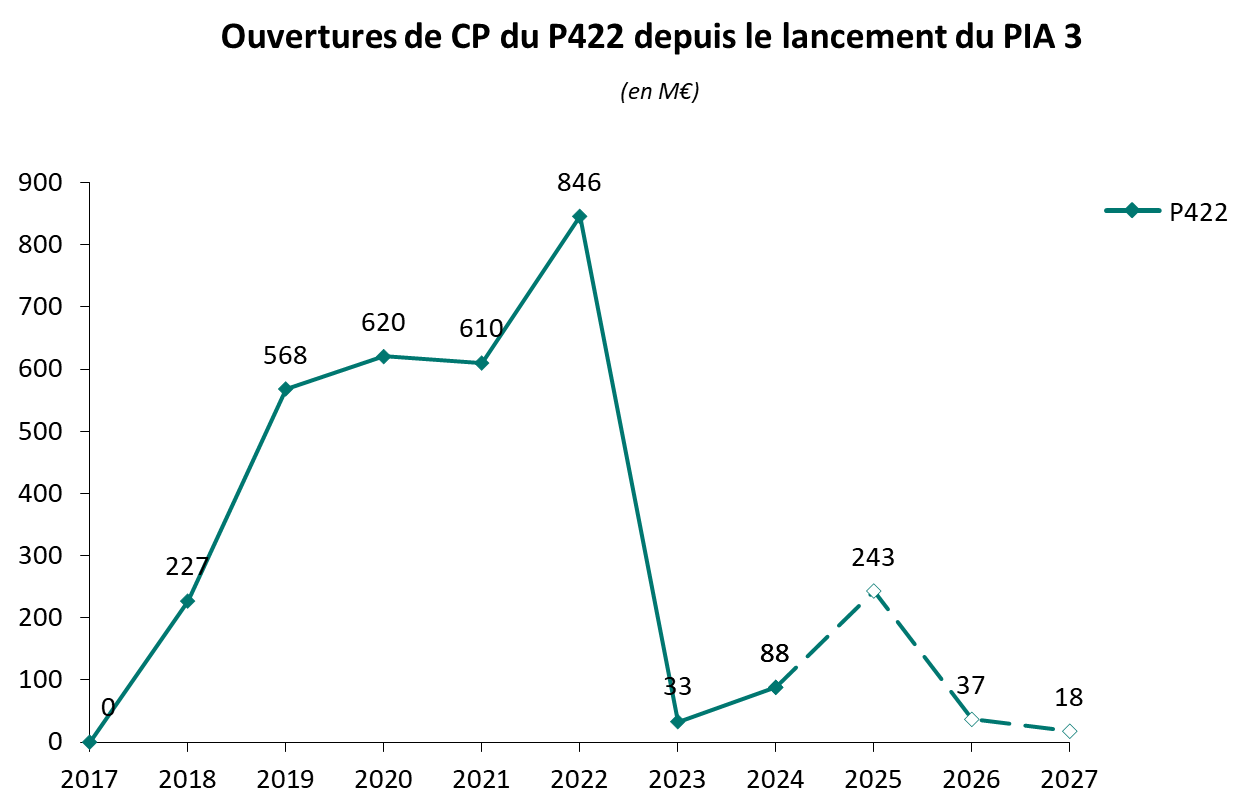

D'après les prévisions transmises aux rapporteurs par le SGPI, les crédits ouverts annuellement pour la mise en oeuvre du programme 422 devrait connaître un pic en 2025 à 243 millions d'euros (en lien notamment avec l'ouverture de 100 millions d'euros de CP pour l'action n° 2 « Fonds national post-maturation Frontier venture ») puis se stabiliser les années suivantes entre 18 millions d'euros et 37 millions d'euros.

C. LES CRÉDITS DU PROGRAMME 423 « ACCÉLÉRATION DE LA MODERNISATION DES ENTREPRISES » FINANCENT L'ADAPTATION DES ENTREPRISES ET DES FILIÈRES À LA TRANSFORMATION DE L'ÉCONOMIE

Le programme 423 « Accélération de la modernisation des entreprises » correspond au programme le plus en aval du cycle de l'innovation créé par la loi de finances initiale pour 2017 à l'occasion du lancement du troisième volet du PIA (PIA 3). Il a pour objet de financer les actions d'adaptation du tissu économique aux grandes évolutions de l'activité économique, liées notamment à la transition numérique et à la transition écologique.

Source : commission des finances, d'après les documents budgétaires

Le périmètre d'intervention des actions du programme 423, qui intègre les principaux secteurs visés par les PIA 1 et 2 dont notamment le secteur de l'économie numérique, le secteur de la santé, le secteur des transports ou celui de la ville intelligente, s'élargit à plusieurs secteurs qui n'ont que partiellement bénéficié des investissements des PIA 1 et 2 dont notamment les industries culturelles, le tourisme, l'agro-alimentaire ou la construction.

L'enveloppe du programme 423 s'élève, après redéploiement, à 4,5 milliards d'AE consommées dès la publication des conventions entre l'État et les opérateurs. À la fin de l'année 2023, l'enveloppe restant à consommer en CP est estimée à 356 millions d'euros.

En premier lieu, l'action « Accompagnement et transformation des filières » dispose d'un budget pluriannuel de 1,5 milliard d'euros répartis entre une enveloppe de 791 millions d'euros d'aides subventionnelles et une enveloppe de 716 millions d'euros d'intervention en fonds propres. Le volet en fonds propres, qui est piloté par la Banque publique d'investissement (Bpifrance)28(*), n'appelle pas d'ouverture de CP en 2024.

Le volet subventionnel, qui est également piloté par Bpifrance29(*), est doté d'un budget pluriannuel de 791 millions d'euros qui a trois fonctions distinctes. La première fonction est la structuration des filières en finançant l'acquisition d'outils en commun partagé entre différents acteurs. La deuxième fonction, pilotée en partenariat avec les conseils régionaux, est la modernisation30(*) des filières en subventionnant des programmes d'accompagnement de petites et moyennes entreprises (PME) et d'entreprises de taille intermédiaire (ETI). La troisième fonction est le développement des capacités de production31(*) en finançant le « plan batteries » et des infrastructures de fabrication de médicaments ou de principes actifs. Au regard des besoins de décaissement de Bpifrance, les CP demandés en 2024 sont de seulement 9,7 millions d'euros.

En second lieu, l'action « Adaptation et qualification de la main d'oeuvre » a pour objet de financer des programmes de formation au soutien de l'adaptation des entreprises aux évolutions de l'économie. Dans le cadre de cette action, le volet « Ingénierie de formations professionnelles d'offres d'accompagnement innovantes » (IFPAI), qui est piloté par la CDC32(*), dispose d'un budget pluriannuel de 166,7 millions d'euros.

Ce volet a pour objet de financer des projets de conception et d'ingénierie de nouvelles formations portées conjointement par des employeurs et des organismes de formation, et ayant pour finalité de diffuser les innovations auprès des employés actuels ou futurs. Ce volet contribue à financer trois instruments : un instrument de soutien à des projets d'envergure nationale ; un instrument régionalisé de soutien à des projets régionaux à parité avec les conseils régionaux ; un instrument relatif au dispositif « France formation innovante numérique »33(*). Au regard des besoins de décaissement de la CDC, les CP demandé en 2024 pour ce volet sont uniquement de 4,6 millions d'euros.

Source : commission des finances, d'après les données du SGPI pour les prévisions (à partir de 2025)

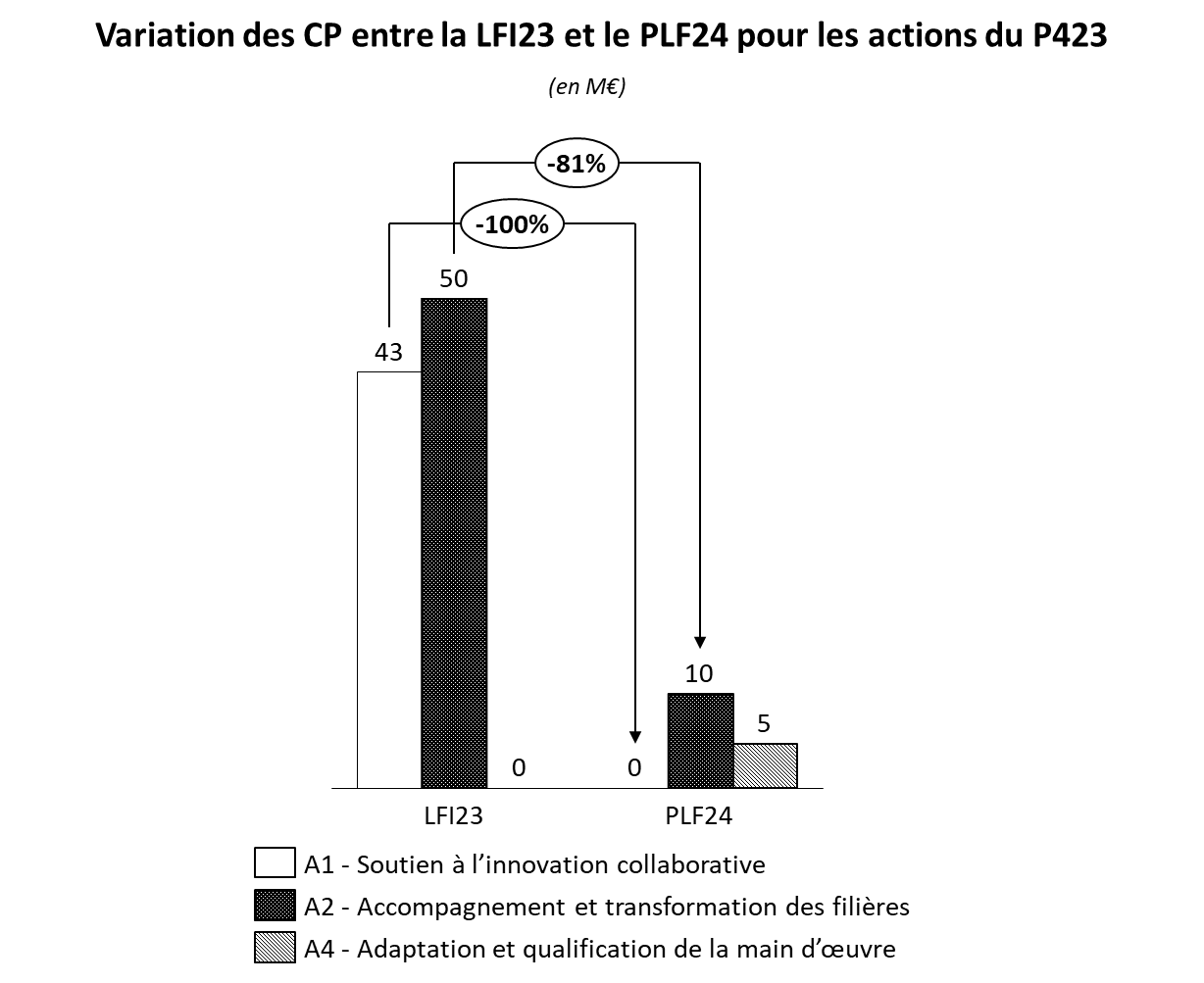

D'après les prévisions transmises aux rapporteurs par le SGPI, les crédits ouverts annuellement pour la mise en oeuvre du programme 423 devraient se redresser dans les prochaines années et dépasser 100 millions d'euros en 2025 et en 2026.

II. LES DEMANDES D'OUVERTURES DE CRÉDITS EN 2024 POUR POURSUIVRE LE DÉPLOIEMENT DU PLAN FRANCE 2030 ONT AUGMENTÉ DE PLUS D'UN QUART EN UN AN ET ATTEIGNENT 7,3 MILLIARDS D'EUROS

A. LES CRÉDITS DU PROGRAMME 424 « FINANCEMENT DES INVESTISSEMENTS STRATÉGIQUES » FINANCENT LE VOLET DIRIGÉ DU PLAN FRANCE 2030

Le programme 424 « Financement des investissements stratégiques » correspond au volet dirigé du plan France 2030, c'est-à-dire à l'enveloppe destinée à soutenir les secteurs identifiés comme prioritaires au regard des enjeux de transition de l'économie française.

Source : commission des finances, d'après les documents budgétaires

Les actions du programme sont dirigées en priorités vers le financement des stratégies nationales d'accélération (SNA) qui ont été intégrées au plan France 2030 par un système de correspondance élaboré par le SGPI qui relie chaque stratégie aux objectifs et leviers du plan France 2030.

Dans un objectif de souplesse et de renforcement de la capacité d'adaptation de la programmation des investissements stratégiques, le programme 425 a adopté une maquette budgétaire et une architecture juridique simplifiée. D'une part, la maquette budgétaire se décompose en six actions qui, outre un instrument spécifique d'intervention en fonds propre, correspondent à des degrés différents de maturité des innovations ; d'autre part, l'architecture juridique limite le nombre de textes applicables en s'appuyant sur une convention par action du programme. La création dans le cadre du plan France 2030 de l'action n° 6 « Industrialisation et déploiement » a étendu le périmètre du programme au soutien à la réindustrialisation du territoire français.

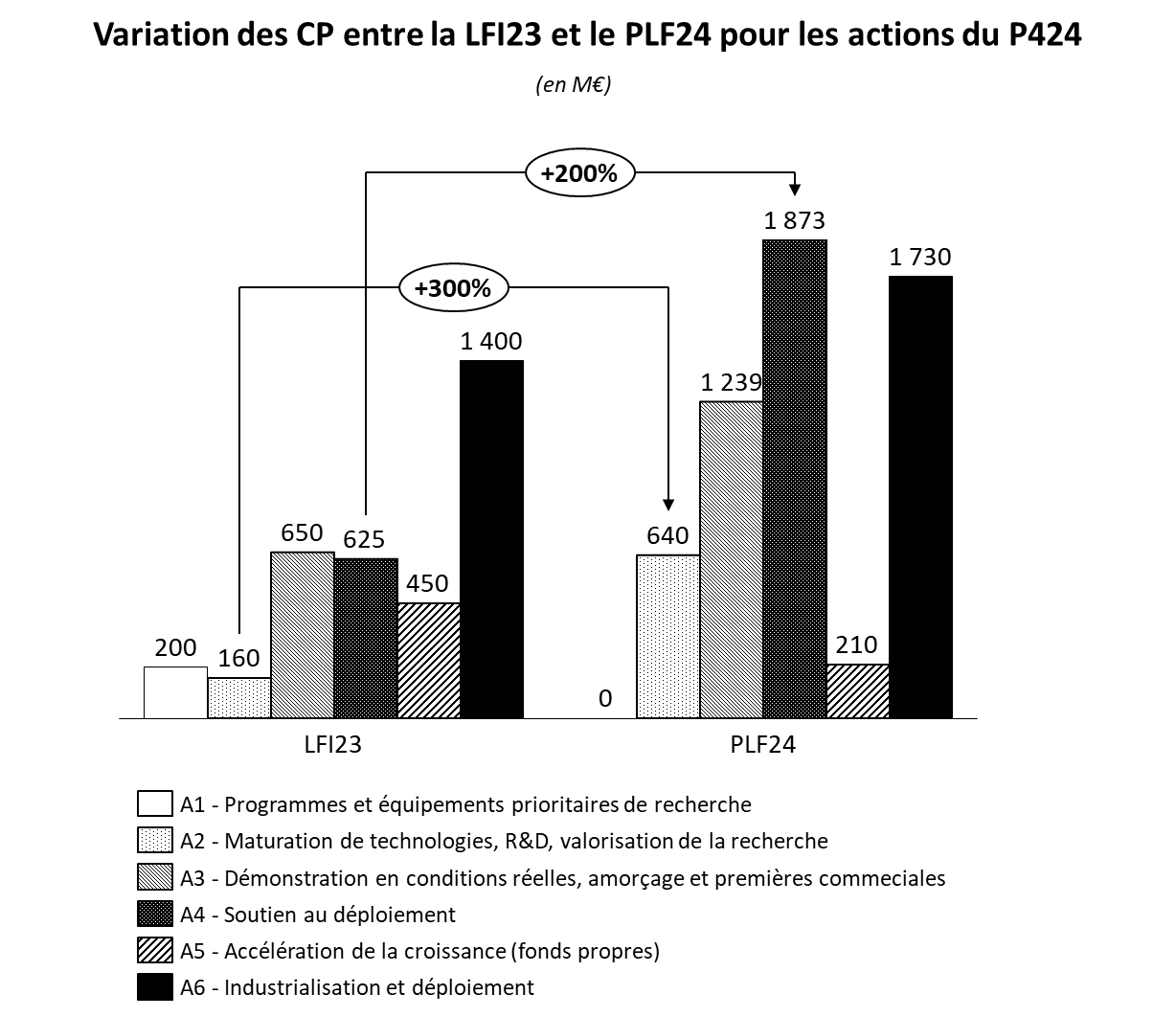

Le montant des investissements du programme 424 a été porté à 40,4 milliards d'euros par la loi de finances initiale pour 2022. À la fin de l'année 2023, l'enveloppe restant à consommer en CP est estimée à 31,4 milliards d'euros.

En premier lieu, l'action « Maturation de technologies, R&D, valorisation de la recherche » a pour objet de financer des programmes d'innovation de rupture, d'accompagner les projets de recherche et développement porté conjointement par des entreprises et des laboratoires publics et de financer des programmes d'accompagnement pour le transfert technologique. Cette action, qui est mise en oeuvre par l'ANR, l'Ademe et Bpifrance34(*), est dotée d'un budget pluriannuel de 3 milliards d'euros. Au regard des besoins de décaissement des opérateurs, le montant des CP demandés pour 2024 est de 640 millions d'euros.

En deuxième lieu, l'action « Démonstration en conditions réelles, amorçage et premières commerciales » a pour objet de financer la création de démonstrateurs après que les principaux verrous technologiques d'une innovation ont été levés. Elle a vocation à financer des projets dans plusieurs secteurs couverts par le plan France 2030 dont notamment les énergies renouvelables, les puces électroniques, le secteur spatial ou les robots industriels. Cette action, qui est mise en oeuvre par les quatre opérateurs du plan France 203035(*), est dotée d'un budget pluriannuel de 7,5 milliards d'euros. Au regard des besoins de décaissement des opérateurs, le montant des CP demandés pour 2024 est de 1,239 milliard d'euros.

En troisième lieu, l'action « Soutien au déploiement » a pour objet de financer des programmes permettant le déploiement à grande échelle d'une innovation aboutie et de renforcer la souveraineté de l'économie française sur certaines chaînes de valeur stratégiques. Elle a pour objet de soutenir l'implantation, en priorité par des PME et des ETI, de sites industriels sur le territoire national. Cette action, qui est mise en oeuvre par les quatre opérateurs du plan France 203036(*), est doté d'un budget pluriannuel de 10,5 milliards d'euros. Au regard des besoins de décaissement des opérateurs, le montant des CP demandés pour 2024 est de 1,873 milliard d'euros.

En quatrième lieu, l'action « Industrialisation et déploiement » n'existait pas dans la maquette budgétaire initiale du programme créé par la loi de finances initiale pour 2021. Sa mise en oeuvre a débuté en mars 2022 et elle a été intégrée au projet annuel de performance du programme lors du projet de loi de finances 2023. Elle a pour objet de financer les étapes de production les plus en aval du processus d'innovation, c'est-à-dire des étapes d'industrialisation et de déploiement de filières stratégiques. Elle permet notamment d'abonder les soutiens publics apporté au secteur de l'hydrogène décarboné, de l'électronique et de l'innovation dans les industries de santé dont chacun l'objet à l'échelle de l'Union européenne d'un projet important d'intérêt économique commun (PIIEC) actuellement mis en oeuvre ou en cours de préparation. Cette action, qui est mise en oeuvre par les quatre opérateurs du plan France 203037(*), dispose d'un budget pluriannuel de 12,9 milliards d'euros. Au regard des besoins de décaissement des opérateurs, le montant des CP demandés pour 2024 est de 1,73 milliard d'euros.

Enfin en cinquième lieu, parallèlement à ces instruments subventionnels, le programme 424 comporte également l'action « Accélération de la croissance (fonds propre) » qui a pour objet de financer des opérations d'apports en fonds propres en abondant des fonds d'investissements directs ou des fonds de fonds. Cette action a notamment permis d'abonder le « Fonds national de venture industriel » (FNVI)38(*) doté de 350 millions d'euros et dont l'objectif est de favoriser l'émergence du marché des fonds de capital-risque dans le domaine industrielle et d'accompagner en fonds propre des entreprises françaises dans leur projet industrielle ; plus récemment, cette action a permis d'abonder le fonds « Deep tech »39(*), doté de 100 millions d'euros et dont l'objectif est d'accompagner le passage à l'industrialisation des sociétés opérant dans les secteurs des technologies critiques. Cette action est pilotée par Bpifrance et elle dispose d'un budget pluriannuel de 3,5 milliards d'euros. Au regard des besoins de décaissement de Bpifrance, le montant de CP demandés pour 2024 est de 210 millions d'euros.

Source : commission des finances, d'après les données du SGPI pour les prévisions (à partir de 2025)

D'après les prévisions transmises au rapporteur par le SGPI, le montant des crédits du programme 424 devrait continuer à croître pour accompagner le déploiement du plan France 2030 pendant les prochaines années et serait de 6,6 milliards d'euros en 2025.

B. LES CRÉDITS DU PROGRAMME 425 « FINANCEMENT STRUCTUREL DES ÉCOSYSTÈMES D'INNOVATION » FINANCENT LE VOLET STRUCTUREL DU PLAN FRANCE 2030

Le programme 425 « Financement structurel des système d'innovation » correspond au volet structurel, c'est-à-dire transversal et non-dirigé, du plan France 2030. Il a pour objet d'apporter des financements multisectoriels à destination des structures d'enseignement, de formation, de recherche et d'innovation. Les crédits du programme sont par ailleurs complétés par des financements issus d'une part des intérêts de dotations non consommables (DNC) des PIA 1 et 2 et d'autre part des intérêts du Fonds pour l'innovation et l'industrie (FII) avant sa suppression. Pour compenser la suppression du FII sans remettre en cause la programmation des investissements stratégiques, le PLF 2024 propose de budgétiser ce financement en ouvrant des AE à hauteur de 262,5 millions d'euros, soit le montant des intérêts annuels certains cumulés entre 2023 et 2025.

L'enveloppe du programme 425 s'élève, après redéploiement, à 10,2 milliards d'euros. À la fin de l'année 2023, l'enveloppe restant à consommer en CP est estimée à 6 milliards d'euros.

Source : commission des finances, d'après les documents budgétaire

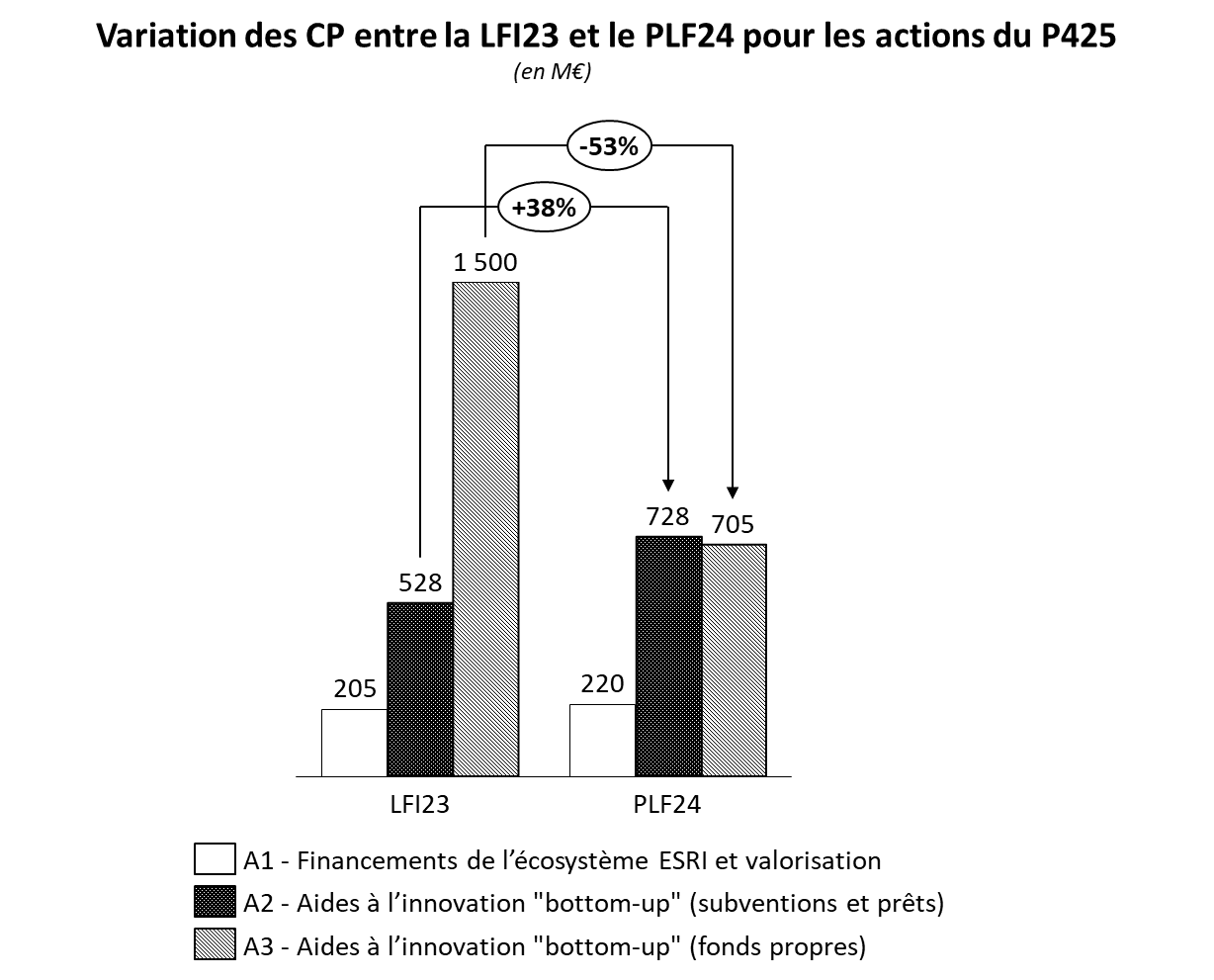

En premier lieu, l'action « Financement de l'écosystème ESRI et valorisation » a pour objet de financer des programmes dans le domaine de l'enseignement supérieur, de la recherche et de l'innovation. Il couvre notamment des projets de transformation des écoles, collèges, lycées et universités, le soutien aux instituts de recherche technologique (IRT) et pour la transition énergétique (ITE) qui associent des industriels et des acteurs publics de la recherche, le soutien aux sociétés d'accélération du transfert de technologie (SATT). Cette action, qui est mise en oeuvre par l'ANR et la CDC40(*), dispose d'un budget pluriannuel de 3,25 milliards d'euros auxquels s'ajoutent les intérêts des DNC des PIA 1 et 2 pour un montant de 3 milliards d'euros. Au regard des besoins de décaissement des opérateurs, le montant de CP demandés pour 2024 est de 220 millions d'euros.

En deuxième lieu, l'action « Aides à l'innovation « bottom-up » (subventions et prêts) » a pour objet de financer des aides aux entreprises innovantes qui doivent accéder à des instruments de financement tenant compte de leur prise de risque. Cette action repose sur une architecture simplifiée qui distingue trois types d'aide. Les « aides guichet » gérées par Bpifrance qui financent des start-ups souhaitant réaliser des études de faisabilité ou de recherche industrielle ; les aides nationales gérées par Bpifrance, qui sont octroyées à l'occasion de concours d'innovation ou d'appels à projet thématiques ; les aides régionales, gérées par Bpifrance, la CDC et les régions et correspondant au volet régionalisé du plan France 2030. Cette action dispose d'un budget pluriannuel initial de 3,8 milliards d'euros, auxquels s'ajoute le montant de 479 millions d'euros estimés initialement pour les intérêts du FII sur la période. Au regard des besoins de décaissement des opérateurs, les CP demandés pour 2024 sont de 727,5 millions d'euros.

Enfin en troisième lieu, le programme 425 recouvre également des instruments d'intervention en fonds propre abondés par l'action « Aides à l'innovation « bottom-up » (fonds propres) ». Ces instruments ont pour objectif de soutenir la croissance des start-ups à tous les stades de leur développement. Les deux principaux instruments de l'année 2023 ont été le fonds « Métaux critiques » géré par la CDC41(*) et doté de 505 millions d'euros dont la finalité est d'investir dans des projets sur l'ensemble de la chaîne de valeur des métaux stratégiques et l'abondement à hauteur de 1 milliard d'euros du fonds de fonds « Scale-Up » géré par le Fonds européen d'investissement (FEI)42(*). Au regard des besoins de décaissement des opérateurs, le montant des CP demandés pour 2024 est de 705 millions d'euros.

Source : commission des finances, d'après les données du SGPI pour les prévisions (à partir de 2025)

D'après les prévisions transmises au rapporteur, les crédits du programme 425 devraient se stabiliser à un niveau inférieur à celui du PLF24, en se situant entre 1,3 milliard d'euros et 1 milliard d'euros par an entre 2025 et 2027.

TROISIÈME

PARTIE :

LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

I. L'EMPLOI DES FONDS DES INVESTISSEMENTS STRATÉGIQUES POURRAIT ÊTRE MIS EN MEILLEURE ADÉQUATION AVEC LEUR CADRE DE GESTION EXTRABUDGÉTAIRE

A. LE RENFORCEMENT DE LA CAPACITÉ DE TRANSFORMATION DU PLAN FRANCE 2030 SUPPOSE DE MIEUX CIBLER LES PROJETS SOUTENUS EN PRIORITÉ

1. Les projets soutenus par le plan France 2030 doivent bénéficier d'une aide publique assez substantielle pour faire effet de levier

Dans le sillage de l'objectif consacré par le rapport Investir pour l'avenir43(*), les dépenses publiques engagées dans le cadre du PIA 3 et du plan France 2030 poursuivent un objectif de transformation du tissu productif français. La légitimité de leur gestion extrabudgétaire repose sur la nécessité de préserver la capacité des pouvoirs publics de consacrer une partie de la dépense publique à des projets de long terme qui permettront de renforcer la croissance potentielle et d'accélérer la transition vers des modes de production plus durables.

La possibilité pour une aide publique d'avoir un effet de transformation d'une entreprise, d'une filière ou d'un écosystème repose à la fois sur le ciblage du bénéficiaire de l'aide et sur le montant de l'aide qui doit être suffisamment importante pour produire la transformation recherchée et la diffuser vers d'autres agents économiques qui interagissent avec le bénéficiaire de l'aide.

Il existe à cet égard un risque de dispersion de l'intervention publique qui se traduit par une répartition entre un nombre trop important de bénéficiaires et des montants d'aide qui deviennent insuffisants. Ce risque doit naturellement être mis en perspective avec le risque inverse, qui consisterait à exclure trop de projets du champ d'intervention publique et de ne pas aider ceux qui seraient les plus risqués tout en étant porteurs d'importants effets de transformation.

La détermination d'une doctrine d'intervention équilibrée qui permette un ciblage suffisant pour maximiser l'effet de transformation des investissements est un des enjeux déterminants du succès du plan France 2030.

2. La priorisation et la concentration des aides du plan France 2030 peuvent être améliorées pour éviter le risque de dispersion

Le ciblage des aides publiques versées dans le cadre des investissements stratégiques intervient à plusieurs niveaux.

En premier lieu, pour le volet « dirigé » du plan France 2030, le ciblage repose sur le travail préalable d'identification des objectifs et leviers du plan. Si le dispositif du plan France 2030 distingue dix objectifs et sept leviers, il n'a pas eu pour effet de remettre en cause le ciblage sectoriel sous-jacent qui avait été établi par le SGPI en 2020 à l'occasion du PIA 4 et qui repose sur 23 stratégies nationales d'accélération.

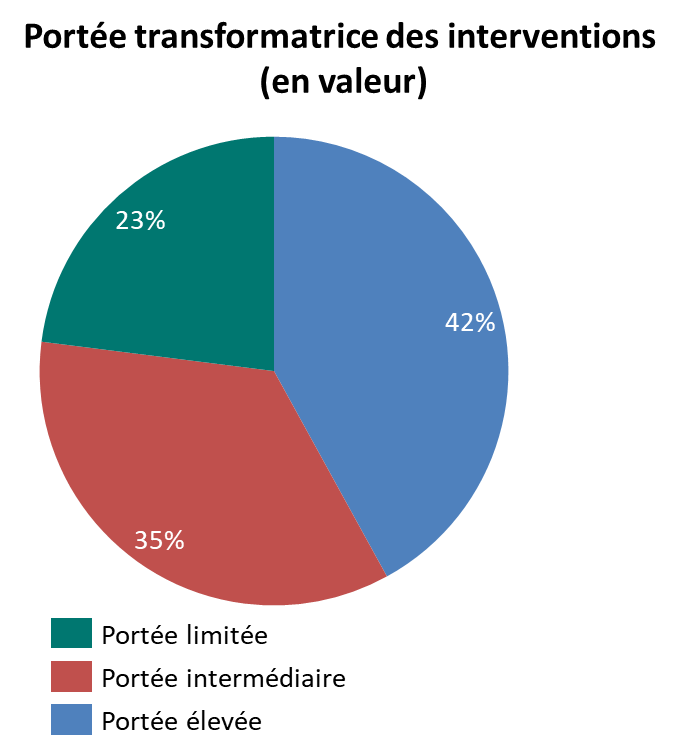

En dépit du fait que le SGPI a mené un travail de correspondance entre les objectifs et les leviers du plan France 2030, d'une part, et les stratégies nationales d'accélération, d'autre part, le nombre de secteurs économiques inclus dans le périmètre du plan est très élevé et soulève des questions sur la capacité réelle du plan à se concentrer exclusivement sur les secteurs susceptibles de produire des effets de transformation du tissu productif. Le fait que le Comité de surveillance des investissements d'avenir (CSIA) estime que 23 % des interventions du plan ont une portée de transformation limitée illustre les risques de dispersion sectorielle des investissements stratégiques44(*).

Source : commission des finances, d'après les données du CSIA

En second lieu, le ciblage des investissements stratégiques suppose également, en ce qui concerne les dispositifs du volet structurel, ou non-dirigé, de concentrer les aides publiques sur un nombre d'acteurs suffisamment restreint pour atteindre les objectifs du plan France 2030, c'est-à-dire de les positionner « non pas seulement en acteur, mais bien en leader de l'économie de demain ».

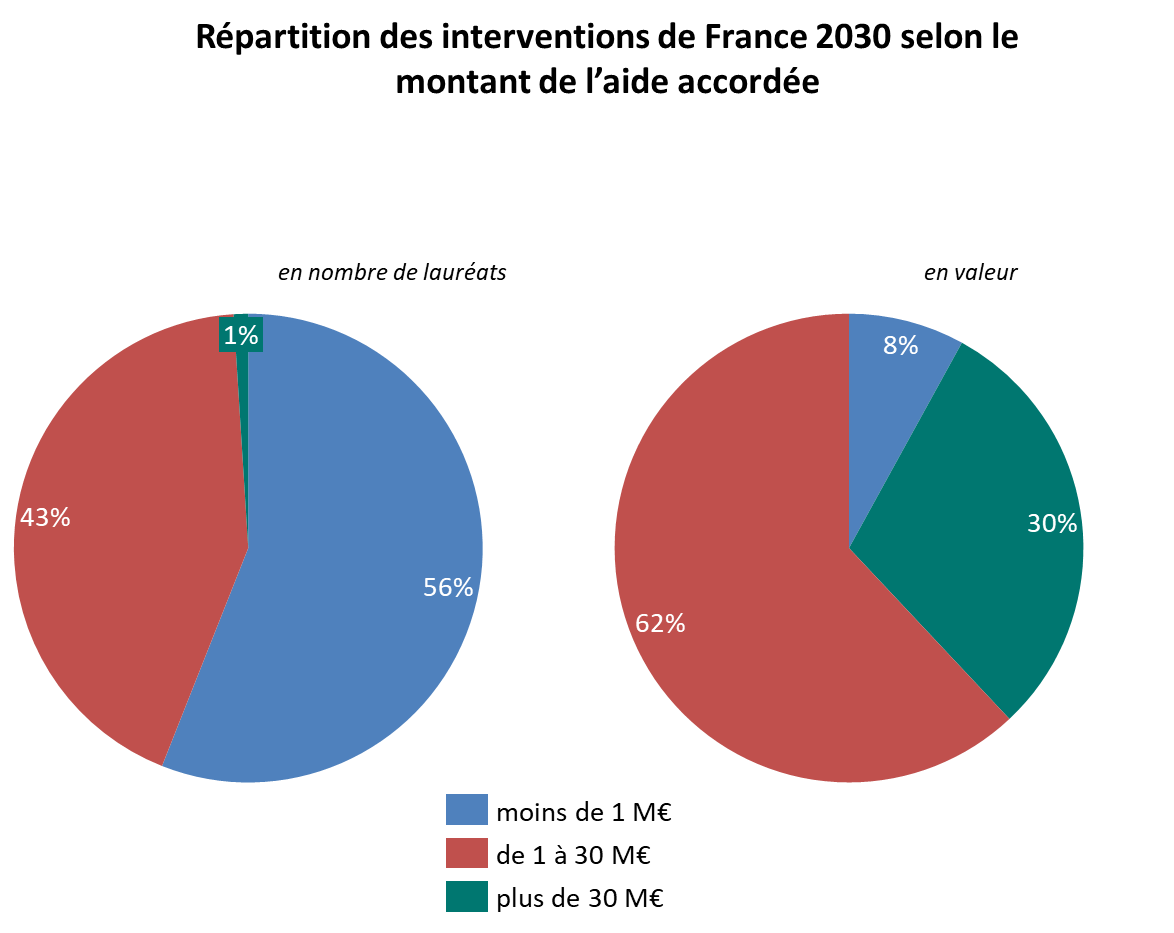

Or l'analyse des interventions menées par le CSIA illustre le fait que la grande majorité des aides du plan France 2030 correspondent à des montants limités, ce qui est de nature à réduire leur capacité à entraîner un effet de transformation à l'échelle de l'économie française. Il est par exemple à relever que les aides d'un montant inférieur à un million d'euros représente plus de la moitié des lauréats, alors qu'elles correspondent en valeur à moins de 10 % de la capacité d'investissement du plan.

Source : commission des finances, d'après les données du CSIA.

Par conséquent, le ciblage et la concentration des aides versées par le plan France 2030 pourraient être renforcés dans le but d'optimiser l'effet de transformation des dépenses associées.

B. LA GESTION EXTRABUDGÉTAIRE DES CRÉDITS DU PLAN FRANCE 2030 JUSTIFIE UNE APPLICATION STRICTE DU PRINCIPE DE NON-SUBSTITUTION

1. Le principe de non-substitution suppose de ne pas utiliser les crédits du plan France 2030 pour financer les dépenses courantes des ministères

Le plan France 2030, comme le PIA auquel il succède, repose sur un principe de non-substitution en application duquel les dépenses associées « doivent apporter un effet additionnel par rapport aux financements budgétaires habituels et non se substituer aux dotations des organismes gestionnaires ou bénéficiaires des actions financées »45(*).

Ce principe de non-substitution, ou d'additionnalité, est essentiel car il est au fondement de la démarche des plans d'investissements stratégiques successifs qui ont pour objet de financer des actions qui n'entrent pas dans le champ de la dépense courante des ministères et qui par conséquent justifient un investissement public ponctuel susceptible de générer un retour sur investissement, financier ou extra-financier.

Les rapporteurs spéciaux relèvent aussi que le respect du principe de non-substitution est le corollaire indispensable de l'acceptabilité du mécanisme de gestion extrabudgétaire mis en place dans le cadre des crédits du plan France 2030. En effet, en aménageant le circuit de la dépense publique pour permettre à des opérateurs de gérer des enveloppes de crédits pluriannuelles pour financer des projets de transformation économique et sociale, le Parlement réduit le contrôle qu'il exerce sur la dépense publique qui repose, dans le cadre du budget général, sur un principe d'annualité en application duquel les crédits budgétaires font l'objet chaque année d'un vote du Parlement.

En conséquence, le financement par le plan France 2030 de dépenses se substituant aux crédits des budgets ministériels pour compenser leur réduction ou accélérer leur hausse constituerait une atteinte au principe de non-substitution, tout en réduisant le contrôle parlementaire de la dépense publique et l'effet de transformation attendu du plan France 2030.

2. La doctrine d'investissement du plan France 2030 pourrait être appliquée de manière plus rigoureuse pour limiter le risque de substitution

En dépit de son caractère essentiel, et du fait qu'il fonde la légitimité du cadre de gestion extrabudgétaire dont bénéficie le plan, le principe de non-substitution n'a pas été expressément inscrit dans la doctrine d'investissement légale du plan France 203046(*).

Par surcroît, le contexte actuel de forte pression sur les dépenses publiques liées à la croissance de la dette publique, qui est estimée à 109,7 % du PIB en 2023, renforce le risque de substitution des crédits du plan France 2030 à des crédits de dépenses courantes portées par les budgets des ministères.

Certaines des aides publiques financées par le plan France 2030 soulèvent des interrogations quant à leur respect du principe de non-substitution, dès lors quels sont par ailleurs financées ou ont été financés par le passé par des crédits de budgets ministériels. À titre d'illustration, les aides « guichet » gérées par Bpifrance dans un cadre dérogatoire à la gouvernance générale du plan France 2030 étaient financées jusqu'en 2020 par le programme 192 « Recherche et enseignement supérieur en matière économique et industrielle ». Cet exemple de substitution d'un financement ministériel par des crédits du plan France 2030 pour un dispositif pérenne illustre le risque que la mission « Investir pour la France de 2030 » ne devienne le support à des opérations de débudgétisation ayant pour objet de contourner la rigueur du droit commun budgétaire.

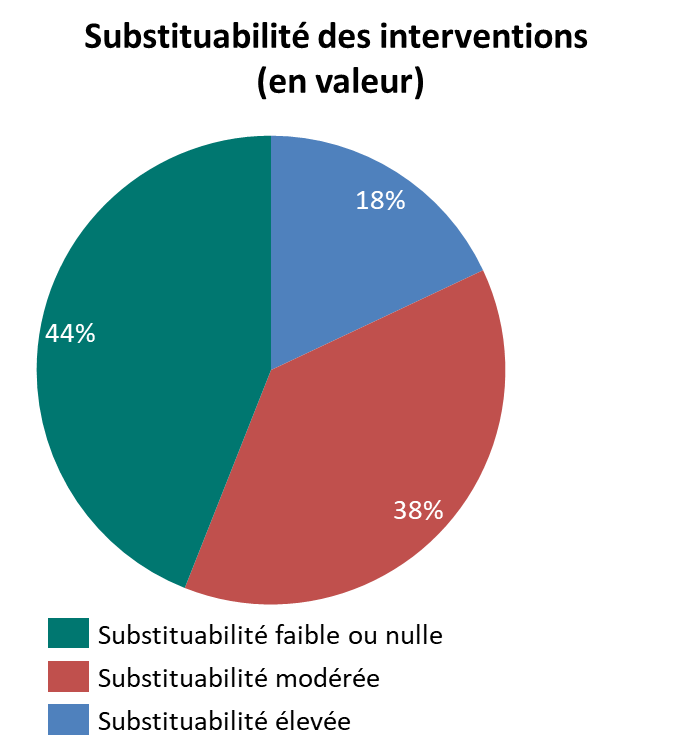

Ce risque est en outre attesté par les travaux du CSIA qui, sur le fondement d'une analyse des appels à projets (AAP) soutenus par les crédits du plan France, a estimé que 18 % en valeur des aides distribuées présentaient un risque de substituabilité élevée47(*), c'est-à-dire que ces aides présentaient le risque de concurrencer ou de se substituer à une politique publique pérenne préexistante.

Source : commission des finances, d'après les données du CSIA

Au regard de la proportion des projets bénéficiant actuellement d'un soutien du plan France 2030 qui dérogent au principe d'additionnalité, les rapporteurs spéciaux estiment qu'il convient de limiter ces risques de substitutions qui sont assimilables à un contournement du cadre budgétaire ordinaire.

Par ailleurs, un examen systématique des crédits de la mission sous l'angle de leur respect du principe de non-substitution devrait permettre de réintégrer au budget général, et au périmètre des instruments de contrôle parlementaire de droit commun, les crédits de la mission qui financent des dépenses ordinaires des différents départements ministériels.

II. L'AMÉLIORATION DE L'INFORMATION DONNÉE AU PARLEMENT POURRAIT ACCOMPAGNER UNE PLUS GRANDE SOUPLESSE DANS LE REDÉPLOIEMENT DES CRÉDITS DES INVESTISSEMENTS STRATÉGIQUES

A. L'INFORMATION APPROFONDIE DU PARLEMENT, QUI EST LE COROLLAIRE DE LA GESTION EXTRABUDGÉTAIRE DES INVESTISSEMENTS STRATÉGIQUES, POURRAIT ÊTRE COMPLÉTÉE

1. Les documents régulièrement transmis au Parlement pourrait être complétés pour permettre un suivi plus fin du déploiement des crédits du plan

En principe, le Parlement dispose à travers le vote annuel de la loi de finances d'un pouvoir très étendu de décision et de contrôle en matière de dépense publique. Ce pouvoir s'exprime en dernier recours par le vote annuel des crédits budgétaires inscrits dans la loi de finances.

Dans le cas du programme d'investissement d'avenir (PIA) et du plan France 2030, le mécanisme retenu de consommation intégrale des AE dès l'année de leur ouverture a pour conséquence un dessaisissement partiel du Parlement. En effet, après le vote de la loi de finances ayant pour objet de lancer une génération d'investissements stratégiques, les lois de finance suivantes se bornent à ouvrir des crédits de paiement dont la finalité est d'alimenter la trésorerie des opérateurs qui ont contracté une dette auprès des bénéficiaires en s'engageant sur un échéancier de versements.

Cette gestion exorbitante du droit commun budgétaire a justifié, dès le lancement du PIA 1, la mise en place d'un dispositif spécifique d'information parlementaire qui prévoit :

- la transmission aux commissions chargées des finances des deux assemblées, pour information et avant leur signature, des conventions de mise en oeuvre du plan et de leurs avenants48(*) ;

- une information trimestrielle aux commissions chargées des finances des deux assemblées sur la situation et les mouvements des comptes des opérateurs49(*) ;

- une annexe générale au projet de loi de finances (« jaune budgétaire ») consacrée à la mise en oeuvre et au suivi des investissements d'avenir50(*).

Les rapporteurs spéciaux relèvent que si cette information permet aux commissions des finances de chacune des assemblées de suivre le déploiement du PIA et du plan France 2030, elle ne fait pas une place suffisante à l'impact des investissements au regard des objectifs initiaux.

Les rapporteurs spéciaux relèvent également que les projets annuels de performances (PAP) de la mission « Investir pour la France de 2030 » ne donnent aucun détail sur les crédits de paiement demandés, qui sont pourtant le coeur de l'autorisation parlementaire octroyée annuellement par l'adoption de la loi de finances. À titre d'illustration, pour les actions du programme 424 qui font intervenir au moins deux opérateurs, le PAP ne donne aucune précision sur la répartition des CP demandés entre les opérateurs.

2. L'information donnée au Parlement sur le déploiement du plan France 2030 doit être complétée par une information sur l'impact des investissements

L'information du Parlement, qui est le corollaire nécessaire à la gestion extrabudgétaire des crédits du programme, doit également permettre aux parlementaires d'évaluer la pertinence d'ensemble du plan et son efficacité au regard des objectifs initiaux.

Dans son état actuel, l'information transmise au Parlement sert essentiellement à rendre compte du déploiement des investissements du PIA et du plan France 2030, en donnant au Parlement une vision détaillée de la mise en oeuvre du plan selon les étapes du cycle d'emploi des crédits : engagement par le Premier ministre ; contractualisation ; décaissement.

Si cette information doit être conservée pour permettre au Parlement de constater le rythme de déploiement des investissements stratégiques, elle ne permet pas de mettre en regard les objectifs du plan France 2030 et l'impact des moyens qui lui sont consacrés.

Les rapporteurs spéciaux estiment que l'information du Parlement doit être complétée par une information sur l'atteinte des objectifs initiaux fixés par le Président de la République.

À cet égard, alors que le déploiement du plan France 2030 a été identifié comme une politique prioritaire gouvernementale (PPG) par la circulaire n° 6373/SG du 19 septembre 2022 du Premier ministre de l'époque, il est regrettable que les documents budgétaires ne fassent pas apparaître le « tableau de bord » actualisé associé à cette politique, qui a précisément pour objet de permettre un contrôle synthétique de son efficacité.

B. LES REDÉPLOIEMENTS DE CRÉDITS POURRAIENT ÊTRE ASSOUPLIS POUR RENFORCER LA RÉACTIVITÉ DE LA STRATÉGIE D'INVESTISSEMENT

1. La portée des dispositifs d'évaluation est limitée par la rigidité de la répartition initiale des crédits

La démarche d'évaluation des investissements stratégiques a été intégrée au programme d'investissement d'avenir (PIA) par le législateur dès le PIA 1 qui a créé un Comité de surveillance des investissements d'avenir (CSIA) chargé d'évaluer le PIA.

En parallèle de cet instrument d'évaluation, qui fournit un éclairage précieux au Parlement fondé sur sa capacité à poser un regard extérieur sur la mise en oeuvre des investissements stratégiques, la fonction d'évaluation des investissements stratégiques est également assurée par le SGPI dont la mission inclut « l'évaluation, a priori et a posteriori, des investissements, et notamment de leur rentabilité »51(*). En pratique, cette mission est assurée par la direction de l'évaluation du SGPI.

Les rapporteurs spéciaux relèvent que le lancement du plan France 2030 a été accompagné d'un renforcement des dispositifs d'évaluation. En particulier, le plan France 2030 a amélioré les mécanismes d'évaluation des projets en amont (ex ante) et en continu (in itinere) en complément de la démarche d'évaluation en aval (ex post). Cependant, il est à relever que la portée concrète de ces dispositifs d'évaluation est subordonnée à la possibilité que les résultats constatés aient ensuite des conséquences concrètes dans le déploiement du plan.

2. L'assouplissement de conditions de redéploiement renforcerait la portée utile de la démarche d'évaluation in itinere

Au-delà de la mise en place d'une démarche plus systématique d'évaluation en continu des projets financés par le plan France 2030, la portée utile dépend de la prise en compte de cette évaluation dans le déploiement ou redéploiement des investissements. Or le système actuellement en vigueur de fléchage des investissements a priori créé un effet d'inertie dans les décisions d'investissements en conséquence duquel les évaluations in itinere ne peuvent pas produire pleinement leurs effets.

Par conséquent, prenant acte du constat fait par le Comité des économistes des investissements d'avenir selon lequel « en l'état, il semble peu probable que les résultats des évaluations conduisent à des changements d'allocation de fonds »52(*), les rapporteurs spéciaux soulignent l'importance d'améliorer l'articulation entre les instances d'évaluation et les instances de prise de décision au sein de la gouvernance du plan France 2030.

La proposition du CSIA53(*) de mener un exercice annuel de revue du portefeuille d'actions et de prévoir le redéploiement de 10 % des moyens financiers du plan sur le fondement du résultat des évaluations serait à cet égard de nature à renforcer la portée utile de la démarche d'évaluation mise en oeuvre depuis le lancement de France 2030.

LES MODIFICATIONS CONSIDÉRÉES COMME

ADOPTÉES

PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE

49, ALINÉA 3 DE LA CONSTITUTION

Dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, le Gouvernement n'a retenu aucun amendement de crédits relatif à la mission « Investir pour la France de 2030 ».