|

N° 128 SÉNAT SESSION ORDINAIRE DE 2023-2024 |

|

Enregistré à la Présidence du Sénat le 23 novembre 2023 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2024, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur Fascicule 2

|

|

Rapporteur spécial : M. Jean-Marie MIZZON |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1680, 1715, 1719, 1723, 1745, 1778, 1781, 1805, 1808, 1820 et T.A. 178 Sénat : 127 et 128 à 134 (2023-2024) |

L'ESSENTIEL

I. L'EXERCICE 2024 EST MARQUÉ PAR UNE BAISSE DE LA CONTRIBUTION FRANÇAISE

A. UNE BAISSE DE LA CONTRIBUTION FRANÇAISE QUI MASQUE DES FACTEURS D'AUGMENTATION À MOYEN TERME

Pour 2023, la loi de finances initiale avait évalué le montant du prélèvement sur recettes au profit de l'Union européenne à 24,994 milliards d'euros. Cette prévision a été réduite de 557 millions d'euros, par rapport à la loi de finances initiale, pour atteindre 24,437 milliards d'euros dans les prévisions présentés dans le projet de loi de finances pour 2024.

Pour 2024, l'article 33 du projet de loi de finances évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 21,610 milliards d'euros. Ce montant représente une diminution de près de 3,384 milliards par rapport au montant inscrit en loi de finances initiale pour 2023 et de 2,287 milliards par rapport à son évaluation révisée issue des documents budgétaires.

Évolution du prélèvement sur

recettes

au profit de l'Union européenne par rapport à la

prévision

(en millions d'euros)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Crédits votés |

18 690 |

19 912 |

21 443 |

21 480 |

27 200 |

26 359 |

24 994 |

|

Crédits exécutés |

16 380 |

20 645 |

21 025 |

23 691 |

26 368 |

25 230 |

24 437* |

|

Écart LFI/exécution |

- 12,4 % |

3,7 % |

- 1,9 % |

10,3 % |

- 3,06 % |

- 4,28 % |

- 2,23 % |

* d'après la prévision actualisée figurant les voies et moyens, tome I, annexé au projet de loi de finances pour 2024.

Source : commission des finances, à partir des documents budgétaires

Cette baisse relative du montant du prélèvement sur recettes au profit de l'Union européenne ne saurait refléter l'amorçage d'un plafonnement de la contribution française au budget européen, mais traduit plutôt une stabilisation conjoncturelle.

Le rapporteur spécial rappelle les facteurs d'augmentation à moyen terme de la contribution française au budget de l'Union :

- l'engagement financier de la France au titre du plan de relance européen Next Generation EU est de l'ordre de 75 milliards d'euros ;

- la proposition de révision à mi-parcours du cadre financier pluriannuel 2021-2027 est susceptible d'avoir une incidence sur la contribution française pour les années 2024 à 2027.

Parallèlement à une contribution en hausse, la France demeure l'un des principaux bénéficiaires des dépenses de l'Union. Elle est en 2022 le deuxième bénéficiaire en volume des dépenses, derrière la Pologne. En 2022, les dépenses réalisées en France s'élevaient à 16,9 milliards d'euros, hors crédits du plan de relance, soit 11,2 % du total des dépenses réparties de l'Union.

B. LE PROJET DE BUDGET EUROPÉEN POUR 2024 TRADUIT LES RETARDS PRIS PAR L'EXÉCUTION DES POLITIQUES TRADITIONNELLES DE L'UNION

Le 7 juin 2023, la Commission européenne a présenté son projet de budget pour 2024, en proposant un niveau de dépenses s'élevant à 189,3 milliards d'euros en crédits d'engagement (CE) et à 143,1 milliards d'euros en crédits de paiement (CP). Cette proposition de budget représente une hausse de 1,5 % en crédits d'engagement et une baisse de 15,2 % en crédits de paiement par rapport au budget 2023.

La baisse des crédits de paiement traduit les retards importants des politiques traditionnelles de l'Union en termes d'exécution. Les retards de déploiement se traduisent par une baisse des crédits de paiement. Les retards pris dans le décaissement des crédits européens constituent un sujet récurrent, en particulier s'agissant de ceux accordés dans le cadre de la politique de cohésion.

L'allongement du décalage entre l'engagement des dépenses et le versement des crédits de paiement se traduit par une augmentation progressive du reste-à-liquider (RAL) du budget européen.

II. POUR RELEVER LES NOUVEAUX DÉFIS DE LA GUERRE EN UKRAINE ET DE LA CRISE DE L'ÉNERGIE, L'UNION EUROPÉENNE ENGAGE UNE RÉVISION À MI-PARCOURS DU CADRE FINANCIER PLURIANNUEL ET UN NOUVEAU PLAN REPOWER EU

A. LE CADRE FINANCIER PLURIANNUEL DEVRAIT FAIRE L'OBJET D'UNE RÉVISION À MI-PARCOURS

Dans une communication du 20 juin 2023, la Commission européenne a présenté ses propositions pour une révision à mi-parcours du cadre financier pluriannuel 2021-2027. Cette proposition de révision s'explique par la hausse des dépenses découlant de la guerre en Ukraine, de la recrudescence du phénomène migratoire, des besoins de la transition énergétique et numérique et de la reprise de l'inflation.

Pour tenir compte de ces effets, la Commission européenne propose une révision à la hausse du cadre financier pluriannuel de l'ordre de 66 milliards d'euros en crédits d'engagement sur la période 2024-2027. Ces nouveaux crédits devraient permettre de financer notamment deux dispositifs nouveaux : une plateforme européenne des technologies stratégiques (dite « STEP ») et une nouvelle Facilité pour l'Ukraine.

En parallèle de ses propositions relatives à la révision du cadre financier pluriannuel 2021-2027, la Commission européenne a également présenté le 20 juin 2023 une proposition relative à la nouvelle génération de ressources propres, comprenant :

- une ressource fondée sur le marché carbone européen ;

- une ressource fondée sur le mécanisme d'ajustement carbone aux frontières (MACF) ;

- une ressource fondée sur le « Pilier I » de l'accord multilatéral de l'OCDE/G20 sur la fiscalité internationale ;

- une nouvelle ressource propre statistique temporaire fondée sur l'excédent brut des entreprises.

Cependant, il n'est pas certain que les recettes tirées de ces nouvelles ressources soient suffisantes pour couvrir les besoins de financement du remboursement du plan de relance et de ses intérêts, d'une part, et du Fond social pour le climat, d'autre part.

B. LA MISE EN oeUVRE DU PLAN DE RELANCE EUROPÉEN NEXT GENERATION EU DEVRAIT SE POURSUIVRE

Au total, les versements au titre de la Facilité pour la reprise et la résilience devraient représenter 503,4 milliards d'euros dont 338 milliards de subventions et 358,8 milliards de prêts.

La France devrait recevoir un montant de 37,5 milliards d'euros au titre de la Facilité pour la reprise et la résilience et un montant de 2,8 milliards au titre du plan RePower EU (« redonner de l'énergie à l'UE »). Elle devrait être le troisième bénéficiaire de la FRR, derrière l'Espagne et l'Italie.

Calendrier initial des versements au titre de la

FRR à la France

(avant mise à jour du PNRR en avril

2023)

(en milliards d'euros)

Source : commission des finances d'après l'annexe au projet de loi de finances pour 2024 Relations financières avec l'Union européenne

Après une première demande suivie d'un versement en mars 2022, une deuxième demande de paiement a été demandée par la France le 31 juillet 2023 pour un montant de 10,3 milliards d'euros. La Commission européenne a, par suite, ouvert une procédure d'évaluation de l'atteinte des cibles et jalons. Le versement de la deuxième tranche est conditionné à l'atteinte de 21 jalons et de 44 cibles.

Afin d'assurer l'indépendance de l'Union européenne vis-à-vis des énergies fossiles russes d'ici 2027 et d'accélérer sa transition énergétique, le plan RePower EU est intervenu en mars 2023. La France a rapidement présenté une mise à jour de son plan national de relance et de résilience (PNRR), le 20 avril 2023. Les financements de RePower EU devraient permettre de financer des mesures visant à accroître la décarbonation de l'industrie et l'indépendance énergétique de la France.

Financements attendus par la France au titre de Next Generation EU et de RePower EU

|

Modalité de financement |

Financements attendus par la France via Next Generation EU et RePower EU |

Montants en millions d'euros |

|

Plan de relance Next Generation EU |

Facilité pour la relance et la résilience (FRR) |

37 458 |

|

REACT-EU (« Recovery Assistance for Cohesion and the Territories of Europe », plan d'urgence renforçant les crédits des politiques de cohésion pendant la crise sanitaire) |

3 941 |

|

|

Fonds de transition juste |

580 |

|

|

FEADER (Fonds européen agricole pour le développement rural) |

864 |

|

|

Fonds d'innovation et quotas du marché carbone européen |

RePower EU (« redonner de l'énergie à l'UE ») |

2 317 |

|

Budget de l'UE |

Transfert réserve d'ajustement Brexit |

504 |

|

Total des financements attendus |

45 664 |

|

|

... dont issus du plan de relance Next Generation EU |

42 843 |

|

Source : commission des finances d'après la Cour des comptes

Une des principales difficultés de la déclinaison de Next Generation EU au niveau national constitue l'articulation entre les crédits versés au titre de la FRR et les crédits versés au titre des politiques traditionnelles du cadre financier pluriannuel. De nombreux domaines comme la rénovation énergétique ou les mobilités vertes peuvent relever de plusieurs fonds.

Prenant en compte ce risque, la France a adopté une organisation interne visant à assurer la coordination des différents financements européens. Elle repose sur l'Agence nationale de la cohésion des territoires (ANCT) et sur le pôle spécialisé organisé au sein de la direction générale du Trésor.

Réunie le mardi 31 octobre 2023, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, de l'article 33 du projet de loi de finances pour 2024.

À la date du 10 octobre, date limite prévue par la loi organique relative aux lois de finances (LOLF) pour l'envoi des réponses au questionnaire budgétaire, le rapporteur spécial avait reçu 100 % des réponses.

I. L'EXERCICE 2024 EST MARQUÉ PAR UNE BAISSE DE LA CONTRIBUTION FRANÇAISE

A. UNE BAISSE DE LA CONTRIBUTION FRANÇAISE QUI MASQUE DES FACTEURS D'AUGMENTATION À MOYEN TERME

Le projet de loi de finances pour 2024 correspond à la quatrième année d'application du nouveau cadre financier pluriannuel (CFP) 2021-2027 et du plan de relance européen Next Generation EU issus de l'accord des chefs d'État et de Gouvernement du 21 juillet 2020 et confirmés par l'accord interinstitutionnel du 10 novembre 2020.

Pour mémoire, le financement du budget de l'Union européenne repose sur :

- les ressources propres traditionnelles (RPT), constituées des droits de douane collectés par les États membres pour l'Union européenne ;

- les contributions des États membres assises sur une assiette de taxe sur la valeur ajoutée (TVA) harmonisée ;

- les contributions des États membres assises sur le revenu national brut (RNB) ;

- une ressource associée aux déchets plastiques non recyclés de chaque État membre, qui prend la forme d'une modulation de la ressource RNB, à compter de 2021 ;

- diverses autres ressources, telles que le report du solde de l'exercice précédent, les intérêts de retard et des amendes, ou encore les recettes provenant du fonctionnement administratif des institutions.

La « ressource plastique », une nouvelle ressource propre assise sur les déchets d'emballages plastiques non recyclé

La nouvelle décision relative au système des ressources propres est entrée en vigueur le 1er juin 2021, avec un effet rétroactif au 1er janvier 2021, au terme du processus de ratification de celle-ci par l'ensemble des parlements nationaux. Le montant dû par chaque État membre est obtenu par l'application d'un taux d'appel forfaitaire, s'élevant à 0,80 euros par kilo, à une assiette exprimée en kilogrammes d'emballages plastiques non recyclés. Cette ressource constitue davantage une modulation de la ressource RNB des États membres en fonction du taux de recyclage des déchets plastiques qu'une réelle ressource propre indépendante, dans la mesure où elle ne se traduit pas par une taxe directement acquittée par les ménages et les entreprises. Des rabais sur cette nouvelle ressource ont été introduits pour les États membres dont le revenu national brut par habitant est inférieur à la moyenne de l'Union. Ce rabais correspond à une réduction équivalente à 3,8 kilogrammes d'emballages plastiques non recyclés par habitant.

Lors de l'examen du projet de loi de finances pour 2021, le rapporteur spécial s'était étonné de l'introduction d'un tel rabais sur cette nouvelle ressource propre, à rebours des ambitions initiales de la Commission européenne, et défendues par la France, de supprimer le système de rabais pour le cadre financier pluriannuel 2021-2027.

La contribution de la France au titre de cette nouvelle ressource a atteint 1,247 milliard d'euros en 2021 et 1,258 milliards d'euros en 2022. Elle est évaluée à 1,564 milliard d'euros environ pour 2023 et à 1,512 milliard d'euros pour 2024.

Source : commission des finances du Sénat, à partir des documents budgétaires

En outre, les États membres contribuent au financement des différents rabais dont bénéficient l'Allemagne, les Pays-Bas, la Suède, l'Autriche et le Danemark. La France est le premier contributeur au financement de ce mécanisme.

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) constitue la part essentielle de la contribution de la France au budget de l'Union européenne. Il est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF)1(*) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] de l'Union européenne ». Comme le prélèvement sur recettes au profit des collectivités territoriales, il doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

À noter que le prélèvement sur recettes au profit de l'Union européenne est considéré comme une dépense sur le plan de la comptabilité nationale. À l'inverse, sur le plan budgétaire, il s'agit d'une moindre recette. L'article 9 du projet de loi de programmation des finances publiques pour les années 2023 à 2027 intègre le prélèvement sur recettes au profit de l'Union européenne dans le périmètre des dépenses de l'État, comme cela était déjà le cas dans le cadre de la loi de programmation des finances publiques pour les années 2018 à 20222(*).

Depuis la loi de finances pour 2010, le PSRUE n'intègre plus les ressources propres traditionnelles, qui sont comptabilisées en compte de tiers. Par conséquent, le périmètre de la contribution française au budget européen est plus large que celui du prélèvement sur recettes.

Enfin, comme chaque année, en raison du calendrier d'examen du projet de budget de l'Union européenne, concomitant à celui du projet de loi de finances de la France pour la même année, le montant prévisionnel inscrit dans le projet de loi de finances sera probablement réévalué au cours du débat parlementaire, comme il est d'usage de le faire. D'ailleurs, non seulement le budget européen pour l'année suivante n'est pas encore adopté mais avant même son adoption la Commission a présenté une lettre rectificative qui modifie le projet de budget initial pour 2024 et sera intégrée dans le budget définitivement adopté.

1. Une contribution française en baisse pour 2024, masquant des facteurs d'augmentation de la contribution française à moyen terme

L'évaluation du prélèvement sur recettes est fondée sur les prévisions de recettes et de dépenses de l'Union européenne, c'est-à-dire :

- d'une part, sur le besoin de financement de l'Union européenne pour 2024 estimé à partir des crédits de paiement prévus dans le projet de budget européen pour 2024, qui dépend lui-même du cadre financier pluriannuel 2021-2027, des éventuels budgets rectificatifs présentés en 2023, et du solde du budget européen 2023 qui sera reporté sur l'exercice 2024 ;

- d'autre part, sur les données prévisionnelles relatives aux ressources propres assises sur la TVA et la RNB et des hypothèses de recouvrement des droits de douane, ainsi que du montant de la contribution britannique.

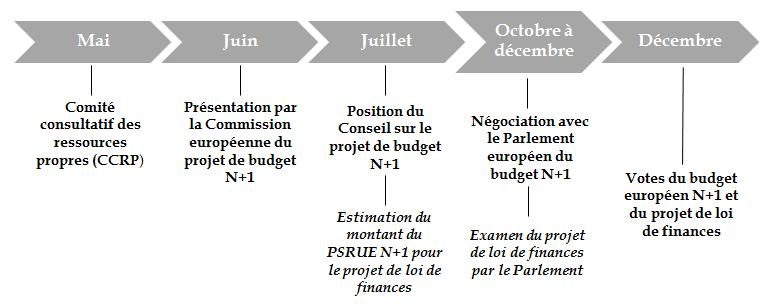

Ces données sont fournies par la Commission européenne lors du comité consultatif des ressources propres (CCRP) qui se tient chaque année en mai. Les hypothèses retenues pour l'année N, fournies en N-1, font ensuite l'objet d'une révision lors du CCRP de l'année N, ce qui peut se traduire par l'élaboration d'un budget rectificatif.

Calendrier déterminant l'évaluation du montant du PSRUE

Source : commission des finances du Sénat, à partir des documents budgétaires

Pour 2023, la loi de finances initiale avait évalué le montant du prélèvement sur recettes au profit de l'Union européenne à 24,994 milliards d'euros. Cette prévision a été réduite de 557 millions d'euros, pour atteindre 24,437 milliards d'euros dans les prévisions présentés dans le projet de loi de finances pour 2024. Cette révision à la baisse prend en compte :

- le budget rectificatif n° 1, adopté le 13 juin 2023, qui apporte des ajustements techniques conformément aux accords politiques conclus sur plusieurs propositions législatives ;

- le budget rectificatif n° 2, adopté le 11 juillet 2023, qui effectue le report du solde excédentaire de l'exercice 2022, augmentant les recettes de 2,519 milliards d'euros ;

- le projet de budget rectificatif n° 3, présenté le 3 juillet 2023, qui opère l'actualisation des prévisions d'assiettes de contributions aux différentes ressources propres, telle qu'approuvée par le comité consultatif des ressources propres (CCRP) le 25 mai 2023, et prévoit des ajustements sur le volet dépenses en application d'accords politiques sur des propositions législatives.

Au total, cette révision à la baisse du prélèvement sur recettes résulte principalement d'effets bénéfiques sur les recettes parmi lesquels :

- les effets asymétriques de l'inflation au sein de l'Union européenne, qui se traduisent par une baisse relative de la part française dans le RNB européen ;

- la reprise du commerce international, dont découle une augmentation des droits de douane ;

- un report du solde excédentaire de l'exercice précédent plus important qu'anticipé, du fait d'une augmentation des recettes douanières en 2022 et de la sous-exécution du budget européen.

Toutefois, cette prévision actualisée figurant dans les documents annexés au projet de loi de finances pour 2024, à la date de son dépôt sur le bureau de l'Assemblée nationale, ne prend pas en compte les hypothèses budgétaires de l'Union modifiées postérieurement.

Ainsi, la Commission européenne a proposé le 11 octobre 2023, un projet de budget rectificatif n° 4. Ce dernier réduit le volet dépenses du budget pour 2023, notamment du fait de retards de paiement sur le programme pour une Europe numérique, le Fonds européen de développement régional (FEDER), le Fonds social européen plus (FSE +), le Fonds européen agricole pour le développement rural (FEADER) et le Fonds Asile, migration et intégration (FAMI). Le projet de budget rectificatif prévoit donc une diminution de 247,5 millions d'euros en crédits d'engagement et de 3 254,8 millions d'euros en crédits de paiement.

Évolution du prélèvement sur

recettes

au profit de l'Union européenne par rapport à la

prévision

(en millions d'euros)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Crédits votés en LFI |

18 690 |

19 912 |

21 443 |

21 480 |

27 200 |

26 359 |

24 994 |

|

Crédits exécutés |

16 380 |

20 645 |

21 025 |

23 691 |

26 368 |

25 230 |

24 437* |

|

Écart LFI/exécution |

- 12,4 % |

3,7 % |

- 1,9 % |

10,3 % |

- 3,06 % |

- 4,28 % |

- 2,23 % |

* d'après la prévision actualisée figurant dans l'annexe « Voies et moyens », tome I, du projet de loi de finances pour 2024.

Source : commission des finances, à partir des documents budgétaires

Pour 2024, l'article 33 du projet de loi de finances évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 21,610 milliards d'euros.

Les droits de douane bruts versés par la France en 2024 sont estimés à 3 112 millions d'euros, contre 2 908 millions en 2023. En conséquence, les droits de douane, nets des 25 % retenus pour frais de perception, versés par la France peuvent être évalués à environ 2,33 milliards d'euros, ce qui porterait la contribution française à 23,94 milliards d'euros environ, contre 21,18 milliards d'euros inscrits dans la loi de finances initiale pour 2023.

Décomposition du prélèvement

sur recettes au profit de l'Union européenne

en 2024

(en millions d'euros)

|

Composants |

Montant |

|

Ressource TVA |

4 327 |

|

Ressource plastique |

1 505 |

|

Ressource RNB |

15 778 |

|

Dont rabais forfaitaires |

1 512 |

|

Total |

21 610 |

Source : tome I « voies et moyens » annexé au projet de loi de finances pour 2024

Le montant du prélèvement sur recettes estimé dans le projet de loi de finances représente une diminution de près de 3,384 milliards par rapport au montant inscrit en loi de finances initiale pour 2023 et de 2,287 milliards par rapport à son évaluation révisée issue des documents budgétaires. La baisse du prélèvement sur recettes au profit de l'Union européenne par rapport aux années 2021-2023 peut s'expliquer par plusieurs facteurs.

D'une part, sur le plan des recettes, l'inflation produit des effets asymétriques sur le revenu national brut des États membres, conduisant à une baisse relative de la part de la France dans le RNB européen. À cette évolution s'ajoute une hausse des droits de douane du fait de la reprise du commerce international.

D'autre part, sur le plan des dépenses, la mise en oeuvre de la politique de cohésion 2021-2027 connaît d'importants retards, qui conduisent à une diminution conjoncturelle des besoins de paiement par rapport à 2023.

En tout état de cause, cette baisse relative du montant du prélèvement sur recettes au profit de l'Union européenne ne saurait refléter l'amorçage d'un plafonnement de la contribution française au budget européen, mais traduit plutôt une stabilisation conjoncturelle.

Ainsi, comme le souligne la Cour des comptes dans un récent rapport sur la contribution du budget européen au budget de l'État3(*), le montant du prélèvement sur recettes au profit de l'Union européenne s'élèverait en moyenne à 26,9 milliards d'euros sur la période 2023-2027. Il atteindrait 28,5 milliards d'euros en 2027 contre 24,6 milliards en 2022.

Dans ce même rapport, la Cour souligne le risque financier afférent à l'absence de concrétisation de la mise en oeuvre des nouvelles ressources propres. L'engagement financier de la France au titre de Next Generation EU est, en effet, de l'ordre de 75 milliards d'euros selon le Compte général de l'État en 2022.

Votre rapporteur spécial partage cette analyse et alerte sur le fait qu'un défaut de réalisation du projet de nouvelles ressources propres aurait un effet de + 2,5 milliards d'euros sur la contribution française au budget de l'Union à partir de 2028.

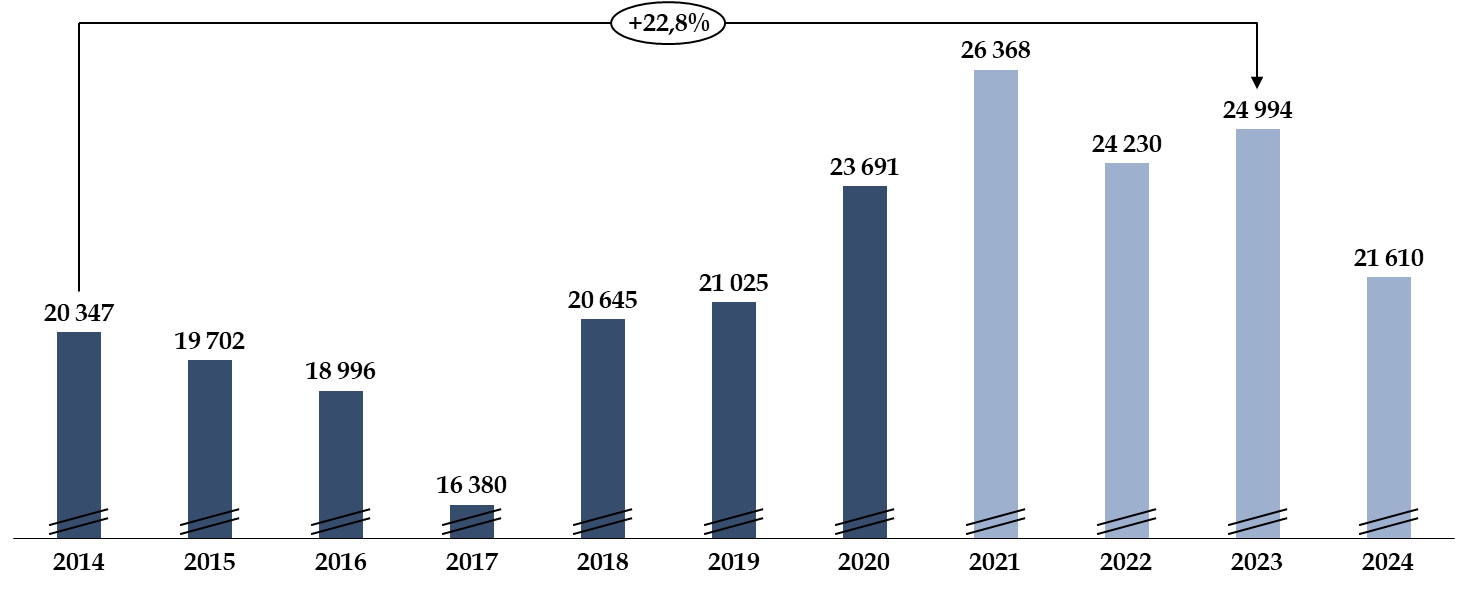

Le prélèvement sur recettes a déjà connu une évolution marquée au cours des dernières années.

Évolution du montant du

prélèvement sur recettes au profit

de l'Union

européenne entre 2014 et 2024

(en millions d'euros)

N.B : Les montants pour 2023 et 2024 sont prévisionnels.

Source : commission des finances du Sénat, à partir des documents budgétaires

Par ailleurs, la proposition de révision du cadre financier pluriannuel 2021-2027 présentée par la Commission le 20 juin 2023 est susceptible d'avoir une incidence sur la contribution française pour les années 2024 à 2027. L'ampleur de cette révision est, en effet, estimé à 66 milliards d'euros en crédits d'engagement entre 2024 et 2027. Cependant, seul le niveau des crédits de paiement entre dans l'estimation du prélèvement sur recettes au profit de l'Union européenne. Il est donc difficile d'estimer précisément les conséquences de cette révision à mi-parcours sur la contribution française.

2. Alors que la France reste un des principaux contributeurs de l'Union, elle est aussi l'un des principaux bénéficiaires des dépenses européennes.

En 2022, la France était le deuxième contributeur net au budget de l'Union européenne, derrière l'Allemagne et devant les Pays-Bas, avec un solde net estimé à - 6,484 milliard d'euros selon la méthode de calcul de la Commission européenne.

Les différentes méthodes de calcul du solde net d'un État membre

La méthode dite comptable calcule le solde net par simple différence entre la contribution d'un État membre au budget de l'Union européenne au titre de l'ensemble des ressources propres, y compris les ressources propres traditionnelles nettes des frais de perception, et le montant des dépenses européennes effectuées dans cet État membre, y compris les dépenses administratives. Cette méthode a été privilégiée par les États membres du nord de l'Europe lors des négociations pour le CFP 2021-2027.

La méthode dite de la correction britannique calcule le solde net sans tenir compte du montant des ressources propres traditionnelles qui constituent des recettes de l'Union européenne, directement versées au budget européen.

La méthode dite de la Commission européenne calcule le solde net selon la même formule que celle de la correction britannique, mais en excluant les dépenses administratives, ce qui a pour effet de rendre contributeurs nets le Luxembourg et la Belgique, qui bénéficient fortement de l'implantation des institutions européennes sur leur territoire. C'est cette méthode qui a été utilisée lors des négociations du cadre financier pluriannuel pour les années 2014 à 2020.

Source : annexe au projet de loi de finances pour 2024 « Relations financières avec l'Union européenne »

Toutefois, comme l'avait souligné le rapporteur spécial lors des précédents exercices, la France est aussi demeurée parallèlement le deuxième bénéficiaire en volume des dépenses de l'Union en 2022, derrière la Pologne. Toutefois, elle ne se situe qu'au 23ème rang en termes de dépenses réalisées par l'Union par habitant (249 euros par habitant en 2022).

En 2022, les dépenses réalisées en France s'élevaient à 16,9 milliards d'euros, hors crédits du plan de relance, soit 11,2 % du total des dépenses réparties de l'Union.

Les dépenses de la politique agricole commune (PAC) continuent de représenter la majorité des retours français, avec 56 % du total des dépenses de l'Union en France en 2022, soit un montant de 9,5 milliards d'euros. Cette proportion se réduit cependant depuis le début des années 2000, lorsque la PAC représentait 75 % des retours français. En effet, la part relative des « priorités nouvelles et renforcées » (31,9 % de l'enveloppe du CFP) dans le cadre du cadre financier pluriannuel 2021-2027dépassent en volume les parts consacrées à la PAC (30,9 %) et à la politique régionale (30,5 %).

* 1 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances modifiée par la loi n° 2021-1836 du 28 décembre 2021.

* 2 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022, plus précisément son article 33.

* 3 Cour des comptes, L'impact du budget européen sur le budget de l'État, juillet 2023.