B. UNE BAISSE À VENIR DES DÉPENSES DU FONDS DE SOUTIEN COMPENSÉE PAR UNE EXPLOSION DE LA DÉPENSE FISCALE

1. Un recul logique des dépenses de soutien

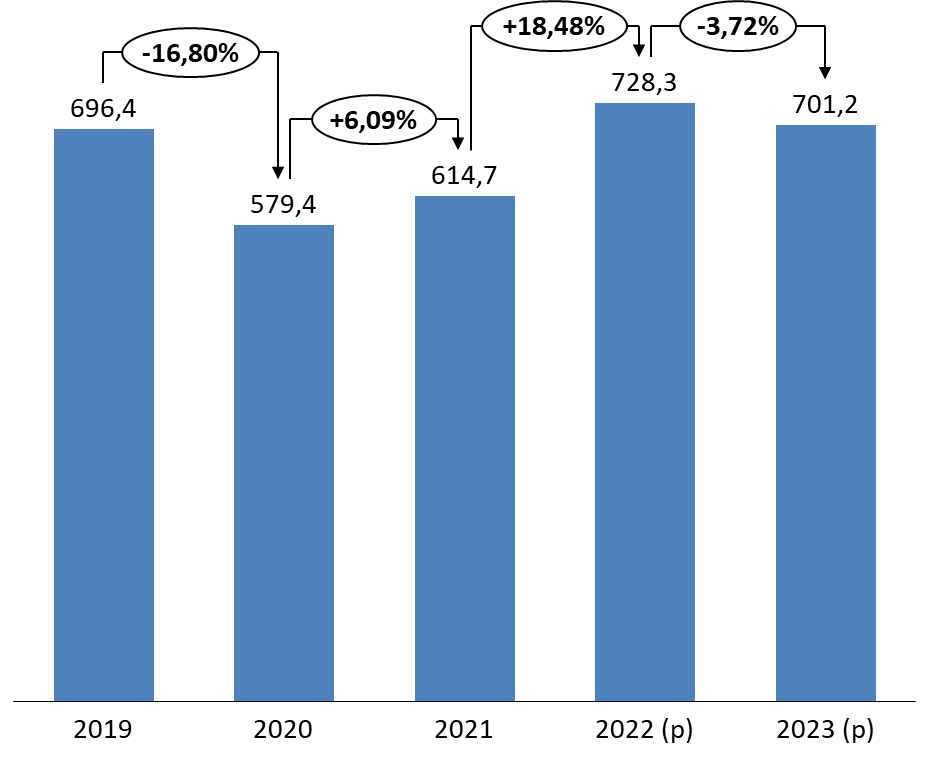

Les prévisions budgétaires du CNC pour 2023 tablent sur une diminution des dépenses du fonds de soutien. Celles-ci sont en effet indexées sur les recettes du CNC, qui jouent le rôle de stabilisateurs automatiques. L'étiage équivaut néanmoins à celui de 2019.

Évolution des dépenses du fonds de soutien entre 2019 et 2023

(en millions d'euros)

Source : commission des finances du Sénat, d'après le document stratégique de performance du CNC - Perspectives 2023

La diminution annoncée des dépenses de soutien entre 2022 et 2023 tient à la fin de mesures d'accompagnement conjoncturelles, prévues au sein des mesures de soutiens sélectifs. Ces mesures d'accompagnement prises dans le cadre de la crise sanitaire n'avaient pas vocation à perdurer (dotation supplémentaire pour l'Institut pour le financement du cinéma et des industries culturelles - IFCIC, accompagnement de certains secteurs à l'instar des documentaristes ou des exportateurs, fonds de développement de la cinéphilie jeune initialement prévu en 2021 et reporté, en raison de la crise, en 2022).

Évolution des dépenses du fonds de

soutien

du Centre national du cinéma et de l'image animée de

2019 à 2022

(en millions d'euros)

|

Exécution 2019 |

Exécution 2020 |

Exécution 2021 |

Prévision 2022 |

Prévision 2023 |

|

|

Action 1 - Production et création cinématographiques |

126,5 |

80,6 |

116,1 |

132,9 |

130,4 |

|

Action 2 - Production et création audiovisuelles |

270,7 |

266,2 |

247,1 |

278,1 |

275,5 |

|

Action 3 - Industries techniques et innovation (soutiens sélectifs) |

22,2 |

23,8 |

27,7 |

26,7 |

25,6 |

|

Action 4 - Distribution, diffusion et promotion |

230,1 |

158 |

173,5 |

226,8 |

217,1 |

|

Action 4 bis - Plan numérique |

9 |

4,8 |

4,5 |

9,1 |

8,2 |

|

Action 5 - Autres soutiens aux industries cinématographiques et audiovisuelles |

42,4 |

45,9 |

45,9 |

54,7 |

44,4 |

|

Total des dépenses du fonds de soutien |

696,4 |

579,4 |

614,7 |

728,3 |

701,2 |

Source : commission des finances du Sénat, d'après le document stratégique de performance du CNC - Perspectives 2023

2. Une dynamique sans précédent des crédits d'impôts

L'action du CNC est appuyée, au niveau fiscal, par cinq crédits d'impôts au rendement dynamique. Ces dispositifs ont permis de réduire le phénomène de délocalisation des tournages - 15 % en 2019 et 10 % en 2021 contre 27 % en 2015 - et auraient permis, d'après le CNC, la création de 20 à 30 000 emplois. Plus du tiers des emplois créés depuis 2015 sont liés à des tournages en régions, hors Île-de-France.

Le montant total de la dépense fiscale a été chiffré à 394 millions d'euros en 2021, soit un niveau a peu près équivalent à celui constaté en 2020 (412 millions d'euros). Les montants prévisionnels pour 2022 et 2023 dénotent une nette progression - + 38 % entre 2021 et 2022 - atteignant des niveaux inédits : 547 millions d'euros en 2022 puis 587 millions d'euros en 2023. Ces montants contrastent avec la faible dynamique des dépenses de soutien ou le recul des entrées en salles.

Plus ancien, le dispositif des sociétés d'investissements qui collectent des fonds auprès des particuliers pour les investir dans la production cinématographique et audiovisuelle (SOFICA) 19 ( * ) , mis en place en 1985, a permis de participer au financement de 123 films et 33 oeuvres audiovisuelles en 2018. 96,7 % de ces investissements visent des productions indépendantes. Trois taux de déduction fiscale (30 %, 36 % et 48 %) s'appliquent aux montants collectés par les SOFICA. La dépense fiscale est évaluée à 34 millions d'euros pour 2022, soit un niveau supérieur à celui enregistré en 2021 (+ 17 %).

Le CNC assure la gestion des quatre autres dispositifs :

- le crédit d'impôt « cinéma » (CIC) 20 ( * ) , mis en place depuis le 1 er janvier 2004, prévoit une déduction fiscale représentant de 20 à 30 % du montant total des dépenses éligibles, dans la limite de 30 millions d'euros par film. 116 films ont bénéficié du crédit d'impôt en 2021, la dépense fiscale afférente étant évaluée à 160 millions d'euros. Ce qui représente une augmentation de 88 % par rapport à l'exercice précédent ;

- le crédit d'impôt « audiovisuel » (CIA) 21 ( * ) , entré en vigueur le 1 er janvier 2005, prévoit un crédit d'impôt équivalent à 25 % du montant total des dépenses éligibles pour les oeuvres de fiction et d'animation et à 20 % pour les oeuvres documentaires. 2 138 heures de programme ont été éligibles à ce dispositif en 2021, la dépense fiscale étant estimée à 188 millions d'euros, soit une progression de 34 % par rapport à l'année précédente ;

- le crédit d'impôt « international » (C2I) 22 ( * ) est dédié aux oeuvres étrangères tournées en France depuis 2009. Il prévoit une déduction fiscale de l'ordre de 30 % des dépenses éligibles. Initialement appelé à s'éteindre fin 2016, le dispositif a été prorogé jusqu'au 31 décembre 2022 après accord de la Commission européenne. La dépense fiscale est estimée à 120 millions d'euros en 2022, soit une progression de 36 % par rapport à 2021 ;

- le crédit d'impôt « jeux vidéo » 23 ( * ) , créé en 2009, vise les dépenses afférentes à la création de ce type de programme. Le crédit d'impôt est égal à 30 % des dépenses éligibles, dans la limite de 6 millions d'euros par exercice et par entreprise. La dépense fiscale est estimée à 43 millions d'euros en 2022 (- 32 %), 38 projets ayant obtenu un agrément en 2021.

Dépense fiscale en faveur du cinéma 2018-2023

(en millions d'euros)

|

2019 |

2020 |

2021 |

Prévision 2022 |

Prévision 2023 |

|

|

SOFICA |

30,2 |

29 |

29 |

34 |

35 |

|

Crédit d'impôt « cinéma » |

121 |

113 |

85 |

160 |

101 |

|

Crédit d'impôt « audiovisuel » |

139 |

148 |

140 |

188 |

219 |

|

Crédit d'impôt « international » |

56 |

73 |

77 |

120 |

201 |

|

Crédit d'impôt « jeux vidéo » |

42 |

49 |

63 |

43 |

31 |

|

Total |

388,2 |

412 |

394 |

545 |

587 |

Source : commission des finances, d'après le document stratégique de performance du CNC - Perspectives 2023

Ces crédits s'inscrivent dans un contexte de concurrence internationale. 40 dispositifs étrangers ont un taux équivalent ou plus attractif (Slovaquie, Grèce, Belgique, Chine, État de New York notamment) que le taux français. D'autres dispositifs, à l'image de celui mis en place au Royaume-Uni, présente un taux légèrement inférieur au crédit d'impôt français, que vient compenser une absence de plafond ou une assiette de dépenses éligibles plus larges.

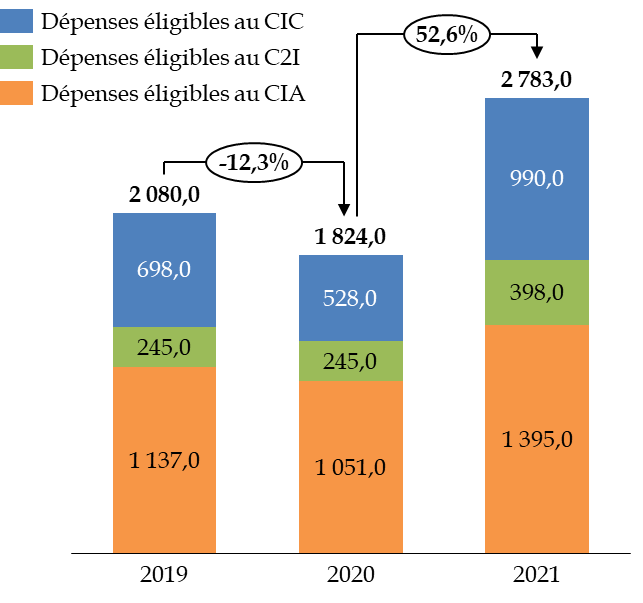

La nette progression de la dépense fiscale afférente à certains dispositifs peut s'expliquer par une reprise des tournages en 2021. Près de 2,78 milliards d'euros ont ainsi été dépensés en France pour des oeuvres bénéficiaires des crédits d'impôt, soit une augmentation de 34 % par rapport à 2019, la dernière année de référence pré-crise (progression de 702 millions d'euros).

Dépenses en France éligibles aux crédits d'impôts entre 2019 et 2021

(en millions d'euros)

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

Elle est également liée à l'élargissement des crédits d'impôts en lois de finances :

- la loi de finances pour 2021 a ainsi prolongé de trois ans, jusqu'au 31 décembre 2023, la réduction d'impôt au titre des souscriptions au capital de ces sociétés de financement et élargi le champ géographique de leurs investissements. Le périmètre d'intervention des SOFICA a également été ouvert aux entreprises de la distribution cinématographique, dans la limite de 15 % de leurs investissements annuels ;

- la même loi de finances pour 2021 a étendu jusqu'à fin 2022 l'éligibilité du crédit d'impôt audiovisuel aux adaptations audiovisuelles de spectacle. La première partie du projet de loi de finances prévoit d'ailleurs la prorogation de ce dispositif jusqu'en 2024 ;

- la loi de finances pour 2020 a renforcé le taux du crédit d'impôt international pour le porter à 40 % s'agissant des oeuvres à forts effets visuels et dont les dépenses de travaux de traitement numériques effectués en France s'élèvent au moins à 2 millions d'euros.

La dynamique des crédits d'impôts tend néanmoins à interroger, dès lors qu'il tend à financer des grosses productions qui ne semblent pas, de prime abord, peiner à réunir des financements. Il en va ainsi du crédit d'impôt « cinéma » qui ouvrira une partie des dépenses de Notre-Dame brûle (32 millions d'euros de budget), Les Trois Mousquetaires - D'Artagnan (36 millions d'euros de budget) ou Astérix et Obélix et l'empire du milieu (65 millions d'euros de budget, dont 57 millions de dépenses effectuées en France), dont le CNC reconnaît qu'il s'agit du film agréé le plus coûteux.

Le rapporteur spécial note également que des séries produites par des plateformes - Lupin sur Netflix (62 millions d'euros de dépenses en France) ou Serpent Queen (34 millions d'euros de dépenses en France) - bénéficieront du crédit d'impôt international. Les effets du décret SMA (cf. supra), censé apporter de nouvelles ressources pour le cinéma français, semblent, de la sorte, compensés.

De fait, s'il ne remet pas en cause la pertinence des dispositifs mis en place en vue de soutenir l'activité en France, le rapporteur spécial invite le CNC à vérifier les risques d'effets d'aubaine qu'induisent nécessairement des mécanismes de plus en plus avantageux ces dernières années. Il conviendra, en tout état de cause de dresser un état des lieux de la dépense fiscale fin 2023, afin d'évaluer si la dynamique observée relevait avant tout de la reprise de l'activité et si, tel n'était pas le cas, revoir l'ensemble des mécanismes.

* 19 Article 199 unvicies du code général des impôts.

* 20 Articles 220 F et 220 sexies du code général des impôts.

* 21 Articles 220 F et 220 sexies du code général des impôts.

* 22 Articles 220 X et 220 quaterdecies du code général des impôts.

* 23 Article 220 Z bis et terdecies du code général des impôts.