Rapport n° 124 (2020-2021) de M. Jean-François HUSSON , rapporteur général, fait au nom de la commission des finances, déposé le 12 novembre 2020

Disponible au format PDF (1,1 Moctet)

-

EXPOSÉ GÉNÉRAL

-

PREMIÈRE PARTIE

L'EXERCICE 2020 DANS LA TRAJECTOIRE PLURIANNUELLE DES FINANCES PUBLIQUES

-

DEUXIÈME PARTIE

LE BUDGET DE L'ÉTAT

-

I. LA DEUXIÈME PHASE DE LA CRISE

RAMÈNERAIT LE DÉFICIT À UN NIVEAU PROCHE DE CELUI

PRÉVU DANS LA PRÉCÉDENTE LOI DE FINANCES RECTIFICATIVE

-

II. MALGRÉ LE NOUVEAU CONFINEMENT, LES

RECETTES DE L'ÉTAT SONT PRÉVUES EN AUGMENTATION PAR RAPPORT AU

PRÉCÉDENT COLLECTIF BUDGÉTAIRE

-

III. LE CONFINEMENT ENTRAÎNE DES OUVERTURES

DE CRÉDITS MASSIVES

-

A. LES DÉPENSES DES MINISTÈRES

ENTRAÎNENT DES OUVERTURES ET DES ANNULATIONS DE CRÉDIT

SIGNIFICATIVES, MÊME HORS PLAN D'URGENCE

-

1. L'exécution budgétaire de

l'année est marquée par des mouvements de crédits sur la

plupart des missions du budget général

-

2. Le plan d'urgence bénéficie

à la fois de la sous-exécution des crédits

précédemment ouverts et de l'ouverture de crédits nouveaux

d'un montant très élevé

-

3. Les principales ouvertures de crédits,

hors plan d'urgence, tirent les conséquences de la crise sur les

dépenses sociales

-

1. L'exécution budgétaire de

l'année est marquée par des mouvements de crédits sur la

plupart des missions du budget général

-

B. LES CONSÉQUENCES DE LA CRISE SANITAIRE

SUR LES TRANSPORTS EN COMMUN PÈSENT SUR LE SOLDE DES COMPTES

SPÉCIAUX

-

C. LE PROJET DE LOI DE FINANCES RECTIFICATIVE

PRÉVOIT UNE AUGMENTATION IMPORTANTE DES EMPLOIS DE L'ÉTAT ET

SURTOUT DE SES OPÉRATEURS

-

A. LES DÉPENSES DES MINISTÈRES

ENTRAÎNENT DES OUVERTURES ET DES ANNULATIONS DE CRÉDIT

SIGNIFICATIVES, MÊME HORS PLAN D'URGENCE

-

I. LA DEUXIÈME PHASE DE LA CRISE

RAMÈNERAIT LE DÉFICIT À UN NIVEAU PROCHE DE CELUI

PRÉVU DANS LA PRÉCÉDENTE LOI DE FINANCES RECTIFICATIVE

-

EXAMEN DES ARTICLES

-

PREMIÈRE PARTIE

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

-

TITRE PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

-

I. RESSOURCES AFFECTÉES

-

A. IMPOSITION ET AUTRES RESSOURCES

AFFECTÉES À DES TIERS

-

B. DISPOSITIONS RELATIVES AUX BUDGETS ANNEXES

ET AUX COMPTES SPÉCIAUX

-

ARTICLE 2

(Article 49 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006)

Modification des ressources du compte d'affectation spéciale (CAS) « Contrôle de la circulation et du stationnement routiers »

-

ARTICLE 3

Ajustement des recettes du compte d'affectation spéciale (CAS)

« Transition énergétique »

-

ARTICLE 2

-

TITRE II

DISPOSITIONS RELATIVES À L'ÉQUILIBRE

DES RESSOURCES ET DES CHARGES

-

SECONDE PARTIE

MOYENS DES POLITIQUES PUBLIQUES

ET DISPOSITIONS SPÉCIALES

-

TITRE PREMIER

AUTORISATIONS BUDGÉTAIRES POUR 2020 - CRÉDITS DES MISSIONS

-

TITRE II

AUTORISATIONS BUDGÉTAIRES POUR 2020 - PLAFONDS DES AUTORISATIONS D'EMPLOIS

-

EXAMEN EN COMMISSION

-

LA LOI EN CONSTRUCTION

N° 124

SÉNAT

SESSION ORDINAIRE DE 2020-2021

|

Enregistré à la Présidence du Sénat le 12 novembre 2020 |

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi de finances rectificative , adopté par l'Assemblée nationale, pour 2020 ,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

|

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean Bizet, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

3522 , 3531 et T.A. 497 |

|

|

Sénat : |

122 (2020-2021) |

|

EXPOSÉ GÉNÉRAL

PREMIÈRE

PARTIE

L'EXERCICE 2020 DANS LA TRAJECTOIRE PLURIANNUELLE DES FINANCES

PUBLIQUES

I. UNE RÉVISION À LA BAISSE DE L'HYPOTHÈSE DE CROISSANCE PARTICULIÈREMENT PRUDENTE

A. LE GOUVERNEMENT TABLE DÉSORMAIS SUR UNE CHUTE DU PIB DE 11 % EN 2020, DU FAIT DU RECONFINEMENT

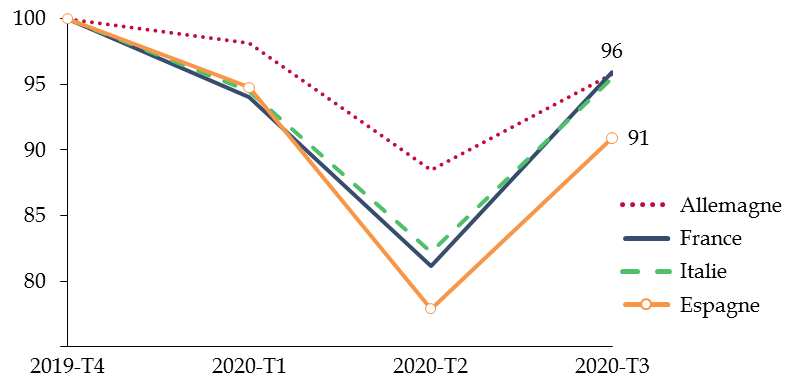

L'économie française a connu une reprise plus rapide qu'escompté au troisième trimestre 2020 , avec un rebond du PIB de 18,2 %, qui a permis de ramener le niveau d'activité à un niveau très proche de celui observé en Allemagne, où le recul du PIB avait pourtant été beaucoup plus modéré au deuxième trimestre.

Évolution du PIB trimestriel depuis le début de la crise sanitaire

(PIB en volume, cvs-cjo, base 100, 2019-T4=100)

Source : commission des finances du Sénat (d'après les données d'Eurostat)

Un simple maintien de l'activité au niveau constaté au troisième trimestre aurait ainsi limité la baisse du PIB à 8,3 % à l'issue de l'exercice , soit 1,7 point en-dessous de l'hypothèse gouvernementale sous-jacente au projet de loi de finances pour 2020 (10 %).

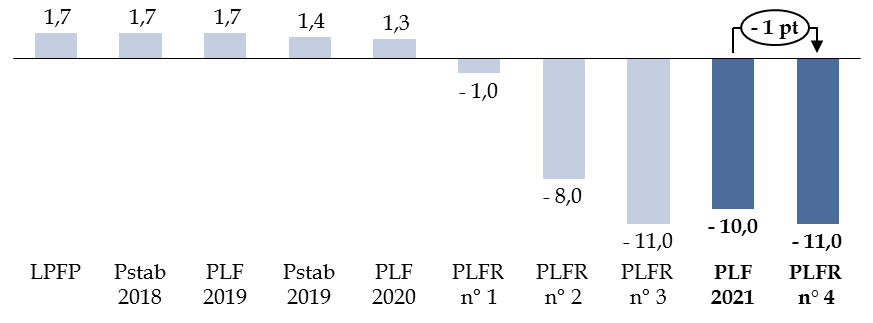

Le reconfinement national annoncé le mercredi 28 octobre 2020 conduit toutefois le Gouvernement à réviser à la baisse son hypothèse de croissance pour l'exercice 2020.

Alors que le projet de loi de finances pour 2021 tablait sur une chute du PIB de 10 %, elle serait finalement de 11 % .

Évolution des prévisions de croissance du

Gouvernement

pour l'année 2020

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les documents budgétaires)

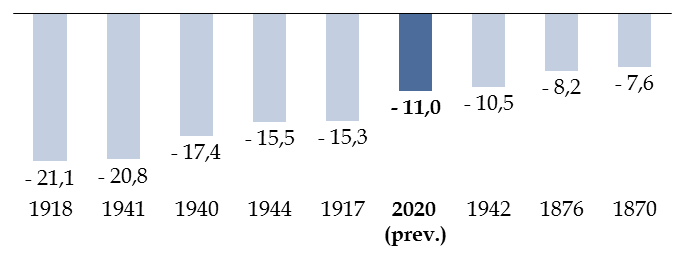

Il faut remonter à l'année 1944 pour retrouver une baisse plus prononcée de l'activité économique en France.

Historique des principaux reculs du PIB en France depuis 1832

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après : Global Financial Data)

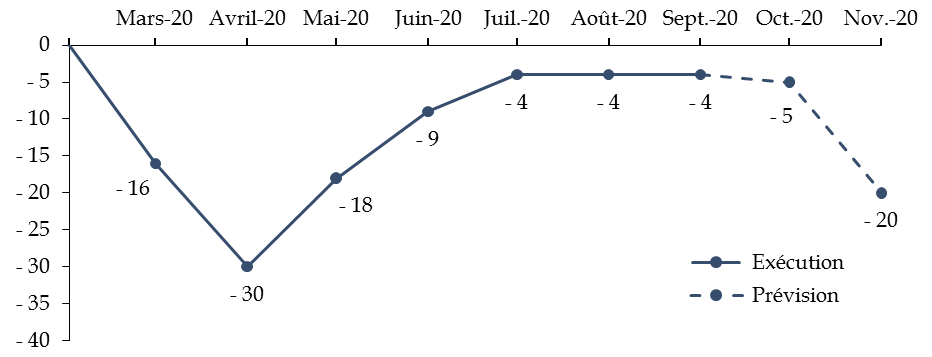

Ainsi que l'a souligné le Gouvernement, ce nouveau scénario repose sur l'hypothèse d'une perte d'activité de 20 % en novembre par rapport au niveau d'avant-crise , contre 30 % en avril lors du premier confinement.

Scénario de PIB mensualisé du Gouvernement

(écart au niveau d'activité d'avant-crise, en pourcentage)

Source : commission des finances du Sénat (d'après : Agnès Bénassy-Quéré, « Confinement-reconfinement », 4 novembre 2020)

Cette hypothèse se justifie à la fois par les modalités plus souples de ce nouveau confinement, par l'expérience acquise par les entreprises dans la mise en oeuvre des protocoles sanitaires et par la disponibilité des matériels de protection .

B. CETTE HYPOTHÈSE APPARAÎT TRÈS PRUDENTE AU REGARD DES PREMIÈRES ESTIMATIONS DISPONIBLES

La prévision de croissance du Gouvernement apparaît particulièrement prudente au regard des premières estimations de l'effet du reconfinement sur l'activité économique.

D'une part, il faudrait que le reconfinement se prolonge jusqu'à la fin de l'année pour que la chute du PIB soit de 11 % à l'issue de l'exercice , compte tenu du rebond très rapide enregistré au troisième trimestre. Le scénario de croissance gouvernemental table donc implicitement sur une prolongation du confinement en décembre.

D'autre part, l'effet du reconfinement sur l'activité pourrait être plus faible qu'escompté par le Gouvernement .

Sur la base d'une enquête à laquelle les chefs d'entreprise ont très majoritairement répondu postérieurement au reconfinement, la Banque de France estime ainsi que la perte d'activité atteindrait 12 % en novembre. Elle serait donc près de trois fois inférieure à celle enregistrée en avril.

Estimation de la perte d'activité de la Banque de France

(écart au niveau d'activité d'avant-crise en pourcentage, sauf indication contraire)

|

Poids

|

Perte d'activité en avril |

Perte d'activité en octobre |

Perte d'activité en novembre |

|

|

Agriculture et industrie |

15 |

- 31 |

- 4 |

- 5 |

|

Agriculture et industrie agroalimentaire |

4 |

- 10 |

1 |

0 |

|

Énergie, eau, déchets, cokéfaction et raffinage |

3 |

- 21 |

- 4 |

- 5 |

|

Reste de l'industrie manufacturière |

9 |

- 44 |

- 5 |

- 7 |

|

Construction |

6 |

- 65 |

- 6 |

- 8 |

|

Services marchands |

57 |

- 27 |

- 5 |

- 17 |

|

Commerce de gros et de détail, transports, hébergement et restauration |

18 |

- 46 |

- 9 |

- 40 |

|

Services financiers et immobiliers |

17 |

- 5 |

0 |

- 1 |

|

Autres services marchands |

22 |

- 30 |

- 6 |

- 12 |

|

Services non marchands |

22 |

- 30 |

0 |

- 5 |

|

Total |

100 |

- 31 |

- 4 |

- 12 |

Source : commission des finances du Sénat (Banque de France, « Point sur la conjoncture française à fin octobre 2020 », 9 novembre 2020)

Au total, la perte serait très concentrée dans les services marchands , tandis que l'industrie, l'agriculture, les services non marchands et la construction devraient être relativement préservés.

Même en conservant l'hypothèse d'un confinement de deux mois, une perte d'activité de 12 % aboutirait à une chute de PIB de 9,6 % en 2020, significativement inférieure à celle prévue par le Gouvernement (11 %).

Illustrations des effets possibles du reconfinement sur la croissance 2020

(écart au niveau d'activité d'avant-crise, en pourcentage)

|

Octobre |

Novembre |

Décembre |

Croissance 2020 |

|

|

Scénario pessimiste : confinement aussi strict qu'en avril jusqu'à la fin de l'exercice |

- 5 |

- 30 |

- 30 |

- 12,7 |

|

Scénario implicite du Gouvernement : perte d'activité de 20 % en novembre et décembre |

- 5 |

- 20 |

- 20 |

- 11,0 |

|

Scénario inspiré de la Banque de France : perte d'activité de 12 % en novembre et en décembre |

- 4 |

- 12 |

- 12 |

- 9,6 |

Source : commission des finances du Sénat

Le Gouvernement reconnaît d'ailleurs le caractère particulièrement prudent de sa prévision de croissance puisque ce recul supplémentaire du PIB ne le conduit pas à revoir à la baisse sa prévision de recettes pour 2020 , alors qu'en principe ces dernières évoluent en ligne avec l'activité.

En réalité, les recettes sont même légèrement revues à la hausse (+ 0,7 milliard d'euros) par rapport au projet de loi de finances pour 2021, ce qui ne manque pas d'interroger.

À ce titre, il convient de rappeler que la prévision de croissance doit être établie en fonction du scénario le plus probable en l'état des informations disponibles .

II. UNE TRAJECTOIRE BUDGÉTAIRE DÉGRADÉE SOUS L'EFFET DU RENFORCEMENT DES MESURES DE SOUTIEN

A. LE RECONFINEMENT CONDUIT LÉGITIMEMENT À RENFORCER LES MESURES DE SOUTIEN...

Si les recettes sont globalement stables, les dépenses sont en forte hausse, ce qui tient essentiellement au renforcement des mesures d'urgence du plan de soutien (+ 20,9 milliards d'euros) , qui fera l'objet d'une analyse approfondie dans la deuxième partie du présent rapport.

Évolution du coût 2020 des mesures de soutien ayant un impact sur le déficit

(en milliards d'euros)

|

Nature |

PLF 2021 |

PLFR n° 4 |

Évolution |

|

Activité partielle |

30,8 |

34,0 |

+ 3,2 |

|

Fonds de solidarité pour les entreprises |

8,5 |

19,4 |

+ 10,9 |

|

Dépenses de santé exceptionnelles |

9,8 |

11,8 |

+ 2,0 |

|

Exonération de cotisations sociales |

5,2 |

8,2 |

+ 3,0 |

|

Ouverture de crédits divers |

5,6 |

6,0 |

+ 0,4 |

|

Prime pour les indépendants |

0,9 |

0,9 |

0,0 |

|

Inclusion sociale et protection des personnes vulnérables |

0,9 |

2,0 |

+ 1,1 |

|

Avances remboursables aux PME |

0,5 |

0,5 |

0,0 |

|

Assurance chômage |

1,6 |

1,6 |

0,0 |

|

Achats de masques non chirurgicaux |

0,3 |

0,6 |

+ 0,3 |

|

Sinistralité des prêts BEI |

0,1 |

0,1 |

0,0 |

|

Report en arrière des déficits (« carry back ») |

0,4 |

0,4 |

0,0 |

|

Total |

64,5 |

85,4 |

+ 20,9 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Cela conduit mécaniquement à dégrader le scénario budgétaire pour 2020 , qui tablait pourtant déjà sur un accroissement sans précédent de la dette et du déficit publics.

B. ...CE QUI PÈSE SUR LES COMPTES PUBLICS

Au total, le déficit atteindrait 11,3 % du PIB à l'issue de l'exercice , en hausse de 1,1 point par rapport à la prévision sous-jacente au PLF 2021.

Facteurs sous-jacents à l'évolution du

solde public 2020

entre le PLF 2021 et le PLFR n° 4

(en milliards d'euros, sauf indication contraire)

|

Solde PLF 2021 |

- 227,7 (- 10 ,2 % du PIB) |

|

Fonds de solidarité |

- 10,9 |

|

Exonérations de cotisations sociales supplémentaires |

- 3,0 |

|

Activité partielle |

- 3,2 |

|

Prime pour les ménages précaires |

- 1,1 |

|

Rehaussement de l'Objectif national des dépenses d'assurance maladie |

- 1,9 |

|

Révision de la croissance et prise en compte des remontées fiscales |

+ 0,7 |

|

Dépenses Unédic (hors activité partielle) |

- 0,5 |

|

Moindres dépenses de fonctionnement des collectivités territoriales |

+ 0,8 |

|

Prélèvement sur recettes au bénéfice de l'Union européenne (PSR-UE) |

- 0,3 |

|

Autres crédits de l'État |

- 0,7 |

|

Autres |

- 0,1 |

|

Solde révisé PLFR n° 4 |

- 247,9 (- 11,3 % du PIB) |

Source : commission des finances du Sénat (d'après les réponses transmises par le Gouvernement)

Cela porterait le niveau de l'endettement à 119,8 % du PIB à l'issue de l'exercice , 2,3 points au-dessus de la prévision sous-jacente au PLF 2021. Le scénario est en revanche légèrement plus favorable que celui anticipé dans le cadre du troisième PLFR.

Évolution du scénario budgétaire gouvernemental pour 2020

(en points de PIB)

|

2019 |

2020

|

2020

|

2020

|

|

|

Solde public |

- 3,0 |

- 11,4 |

- 10,2 |

- 11,3 |

|

Prélèvements obligatoires |

44,1 |

44,2 |

44,8 |

45,2 |

|

Dépenses publiques |

54,0 |

63,6 |

62,8 |

64,3 |

|

Endettement public |

98,1 |

120,9 |

117,5 |

119,8 |

Source : commission des finances du Sénat (d'après les réponses transmises par le Gouvernement)

DEUXIÈME PARTIE

LE BUDGET DE L'ÉTAT

I. LA DEUXIÈME PHASE DE LA CRISE RAMÈNERAIT LE DÉFICIT À UN NIVEAU PROCHE DE CELUI PRÉVU DANS LA PRÉCÉDENTE LOI DE FINANCES RECTIFICATIVE

A. LE DÉFICIT BUDGÉTAIRE EN 2020 SERAIT 2,4 FOIS PLUS ÉLEVÉ QU'EN 2019

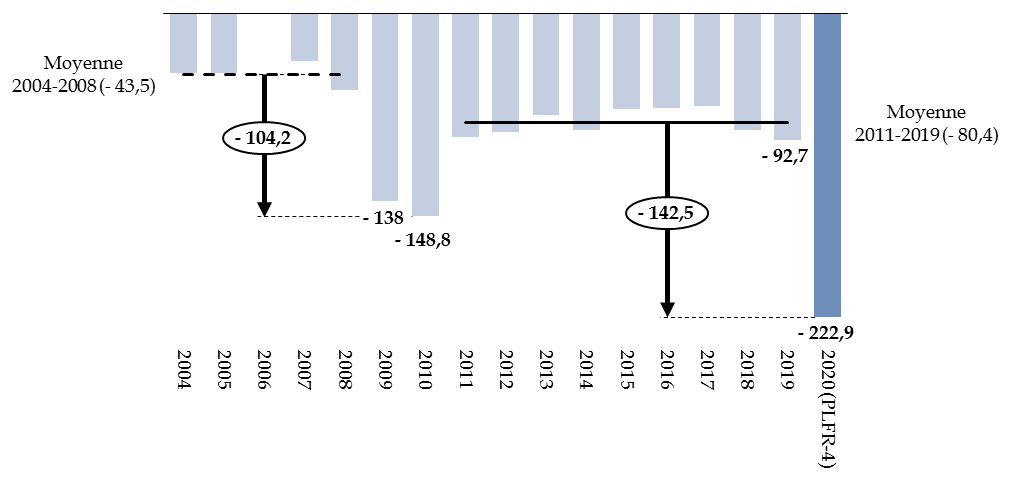

Selon le présent projet de loi de finances rectificative, le déficit budgétaire de l'État s'établirait en 2020 à un niveau de 22,9 milliards d'euros , soit un niveau égal à 2,4 fois celui de l'exercice précédent de 2019 (92,7 milliards de dollars).

L'aggravation est de plus de 140 milliards d'euros par rapport au niveau du déficit moyen des années antérieures à la crise, qui était pourtant déjà élevé. Au cours des années 2010, en effet, le déficit n'est jamais revenu au niveau qui était le sien avant la crise financière de 2009-2010.

Évolution du déficit budgétaire de l'État de 2004 à 2020

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

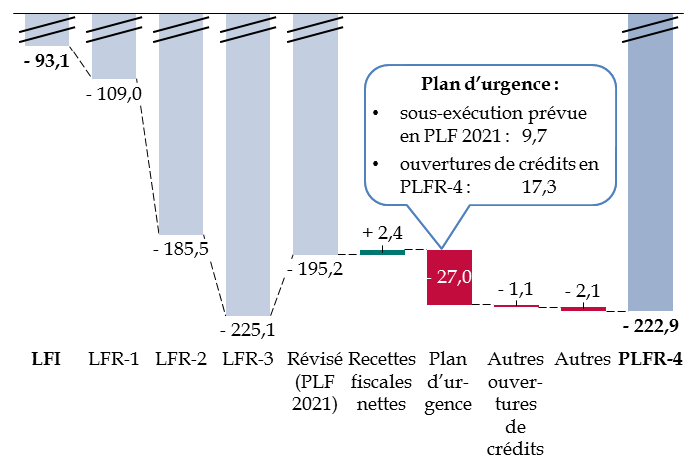

Le déficit budgétaire en 2020 est ainsi supérieur de 129,8 milliards d'euros à celui voté en loi de finances initiale (93,1 milliards d'euros).

Il se dégrade également de 27,7 milliards d'euros par rapport à l'évaluation révisée de 195,2 milliards d'euros présentée dans le projet de loi de finances pour 2021, actuellement examiné par le Parlement. Il demeure toutefois légèrement inférieur au déficit indiqué dans la précédente loi de finances rectificative du 30 juillet dernier (225,1 milliards d'euros).

Décomposition de l'évolution du déficit budgétaire de l'État en 2020

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

La dégradation du solde par rapport à l'estimation révisée présentée dans le projet de loi de finances pour 2021 1 ( * ) s'explique principalement par l'accroissement des crédits de la mission « Plan d'urgence face à la crise sanitaire ». D'une part, l'estimation révisée prévoyait qu'un montant de crédits de 9,7 millions d'euros ne serait pas consommé. D'autre part des crédits nouveaux, d'un montant de 17,3 milliards d'euros, sont ouverts sur la même mission par le présent projet de loi de finances rectificative (voir infra ). L'écart de dépenses est donc de + 27,0 milliards d'euros par rapport à l'estimation révisée.

Lors de l'examen en première lecture à l'Assemblée nationale, le déficit a été porté à 223,2 milliards d'euros , en raison d'une augmentation des dépenses de 413,4 millions d'euros.

B. LE NIVEAU DU DÉFICIT RÉSULTE D'UNE PRÉVISION DE DÉPENSES QUI N'A PAS VOCATION À ÊTRE ENTIÈREMENT RÉALISÉE

Comme il a été indiqué dans la première partie du présent rapport, le projet de loi de finances rectificative repose sur des hypothèses particulièrement prudentes de dégradation des finances publiques, bien au-delà de l'impact du confinement décidé le 28 octobre dernier.

Sur le plan budgétaire, les nouvelles ouvertures de crédits s'ajoutent à celles résultant de la troisième loi de finances rectificative , alors même que cette dernière avait été construite sur des hypothèses macroéconomiques proches de celles aujourd'hui prévues.

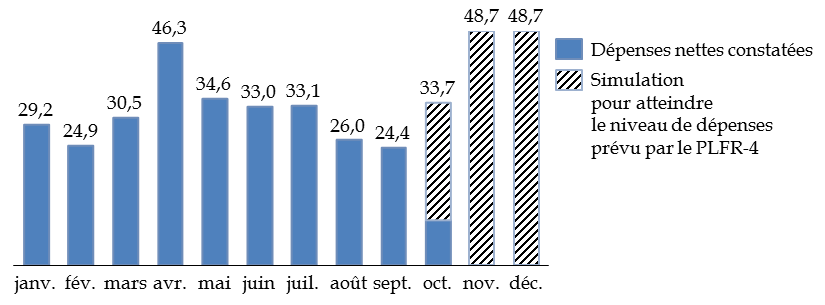

Or l'exécution budgétaire, telle qu'elle ressort des situations hebdomadaires et mensuelles du budget de l'État jusqu'à la mi-octobre, donc avant la mise en oeuvre du nouveau confinement, montre que l'écart entre les déficits budgétaires 2019 et 2020 est de 35 à 50 milliards d'euros depuis la fin du premier confinement. Cet écart passera à 130 milliards d'euros d'ici la fin de l'année si le déficit prévisionnel de 222,1 milliards d'euros est réalisé.

Les dépenses nettes du budget général, en particulier, sont de 291,4 milliards d'euros à la mi-octobre, soit 30,7 milliards d'euros par mois environ. Le montant des dépenses nettes du budget général présenté en PLFR-4, soit 413,1 milliards d'euros, supposerait un rythme de dépenses de 48,7 milliards d'euros par mois sur la fin de l'année, bien supérieur à celui connu pendant la crise du printemps 2 ( * ) .

Évolution constatée et

prévisionnelle des dépenses nettes

du budget

général en 2020

(en milliards d'euros)

Lecture : pour atteindre le montant des dépenses nettes prévu dans le projet de loi de finances rectificative dans son texte initial, le rythme mensuel des dépenses du budget général devrait être de 48,7 milliards d'euros jusqu'à la fin de l'année 2020. Note : le surcroît de dépenses au mois d'avril par rapport aux mois de mars et de mai n'est pas dû à la crise sanitaire, mais à des décaissements saisonniers liés à la charge de la dette.

Source : commission des finances du Sénat (à partir du projet de loi de finances rectificative et des situations mensuelles et hebdomadaires du budget de l'État)

Si on compare le niveau des dépenses nettes chaque mois en 2019 et en 2020, on constate que l'écart maximal s'est situé au mois de mars, avec un surcroît de dépenses de 8,1 milliards d'euros en 2020 par rapport à 2019. Cet écart était de + 4,8 au mois d'avril, + 3,2 au mois de mai et + 7,0 au mois de juin, pour devenir négatif (- 0,5) au mois de juillet.

En supposant que le surcroît de dépenses au cours des trois derniers mois de l'année par rapport à 2019 serait le même qu'au mois de mars, le montant total des dépenses nettes du budget général serait de 390,9 milliards d'euros, soit 22,2 milliards d'euros de moins que le montant prévu dans le présent projet de loi de finances rectificative.

Ces estimations permettent de mesurer le niveau particulièrement élevé des dépenses prévues en fin d'année.

En fait, l'exposé général des motifs du projet de loi de finances rectificative lui-même permet de s'interroger sur la totale sincérité de certaines des ouvertures de crédit demandées pour l'année 2020 .

Il indique en effet que « l'exécution du solde de l'État devrait être néanmoins moins dégradée que cette prévision » et donne notamment comme exemple le report sur 2021 de plus de la moitié des crédits de 20 milliards d'euros ouverts par la deuxième loi de finances rectificative en vue de permettre à l'État de prendre des participations dans des entreprises en difficultés 3 ( * ) .

Les crédits non consommés n'ont en principe pas vocation à être reportés, mais annulés . Si le Gouvernement souhaite garder la possibilité de réaliser ces prises de participations financières, il devrait ainsi demander l'ouverture de crédits sur le programme 358 dans le cadre du projet de loi de finances pour 2021, en application du principe d'annualité budgétaire. Une telle pratique assurerait une meilleure lisibilité à la loi financière .

Pour mémoire, le report de crédits ne devrait pas être la norme, mais l'exception . Les crédits de paiements fixés au titre d'une année ne créant aucun droit au titre des années suivantes 4 ( * ) , les reports ne sont autorisés que dans une limite de 3 % des crédits initiaux et ce n'est que par dérogation que ce plafond peut être majoré par une disposition de loi de finances. L'article 41 du projet de loi de finances pour 2021 procède à une telle dérogation pour une liste limitative de programmes explicitement cités, permettant le report de plus de la moitié des crédits du programme 358.

II. MALGRÉ LE NOUVEAU CONFINEMENT, LES RECETTES DE L'ÉTAT SONT PRÉVUES EN AUGMENTATION PAR RAPPORT AU PRÉCÉDENT COLLECTIF BUDGÉTAIRE

A. LES ENCAISSEMENTS CONSTATÉS DEPUIS L'ÉTÉ PREMETTENT DE REHAUSSER L'ESTIMATION DES RECETTES FISCALES

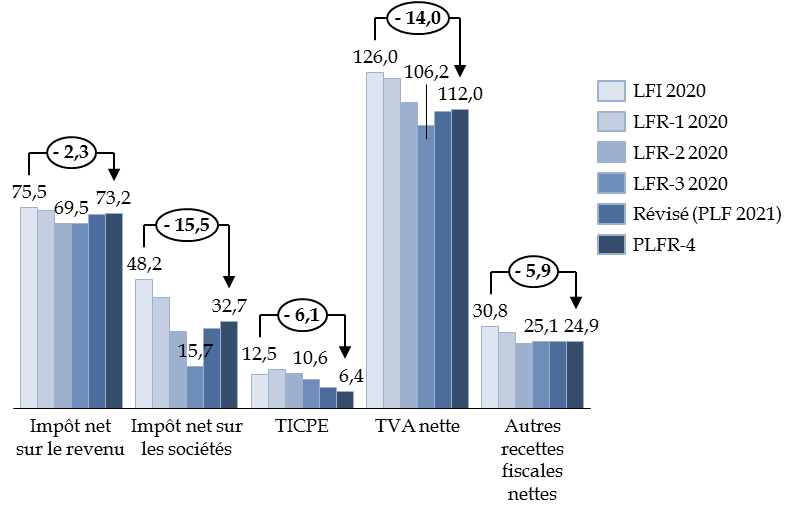

Les recettes fiscales nettes sont prévues dans le présent projet de loi de finances rectificative à un niveau de 249,3 milliards d'euros , en hausse de 2,5 milliards d'euros environ par rapport au niveau révisé lors de la présentation du projet de loi de finances pour 2021 (soit 246,8 milliards d'euros), mais toujours en diminution importante de 43,7 milliards d'euros (soit 15 %) par rapport au niveau prévu en loi de finances initiale .

L'amélioration par rapport à l'estimation présentée au mois de septembre peut légitimement surprendre , alors qu'un couvre-feu dans certaines zones, puis un confinement sur l'ensemble du territoire ont été annoncés par la suite. Le Gouvernement considère toutefois, que le bon niveau constaté des encaissements à la fin du mois de septembre ferait plus que compenser les effets de la seconde vague de la crise sur les recettes fiscales.

Sur l'ensemble de l'année 2020, les estimations de recettes fiscales nettes ont connu des évolutions notables. Pour la plupart des impôts, les estimations ont connu un creux au début de l'été, ce qui s'est traduit dans le la troisième loi de finances rectificative. Puis la constatation de recettes meilleures qu'anticipé au cours de l'été a amené à rehausser progressivement les prévisions.

Évolution des estimations de recettes fiscales

nettes

en 2020

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

En particulier, pour l' impôt sur les sociétés dont le produit est très fortement lié aux évolutions de la conjoncture économique, le présent projet de loi de finances rectificative double le niveau anticipé des recettes nettes par rapport au précédent projet de loi de finances rectificative. La perte par rapport à la prévision en loi de finances rectificative serait d'un tiers environ, et non des deux tiers.

La taxe sur la valeur ajoutée nette, dont les évolutions sont plus proches de la conjoncture, serait en diminution de 11,1 %, contre plus de 15 % estimés en troisième loi de finances rectificative.

S'agissant de la taxe intérieure de consommation sur les produits énergétiques (TICPE), la révision à la baisse par rapport à la prévision de septembre, à hauteur de 1,4 milliard d'euros, est justifiée par la réduction des consommations de carburants liée au second confinement (- 0,9 milliard d'euros), mais aussi par la révision à la hausse du transfert au compte d'affectation (CAS) « Transition énergétique » (- 0,5 milliard d'euros) à laquelle procède l'article 3 du présent projet de loi de finances rectificative.

Cette dernière révision fait suite à une délibération de la Commission de régulation de l'énergie (CRE) du 15 juillet 2020 et revient dans chaque collectif budgétaire de fin d'année. Elle ne devrait toutefois plus intervenir à partir de l'an prochain, compte tenu de la suppression de ce compte d'affectation spéciale à compter de 2021.

Les autres recettes fiscales nettes sont presque stables à un niveau de 24,9 milliards d'euros, contre 25,1 milliards d'euros en septembre.

B. LES RECETTES NON FISCALES SONT ESTIMÉES DANS L'ENSEMBLE AU MÊME NIVEAU QU'AU MOIS DE SEPTEMBRE

Les recettes non fiscales s'établiraient à un niveau de 16,3 milliards d'euros , égal à celui révisé en septembre 2020 (projet de loi de finances pour 2021). Cette stabilité recouvrirait des mouvements contraires, mais d'ampleur limitée.

D'une part, les recettes des enchères 5G sont revues à la hausse de 0,2 milliard d'euros.

D'autre part, la réduction des déplacements imposée par le nouveau confinement permet de prévoir une diminution du produit des amendes forfaitaires de la police de circulation (- 0,1 milliard d'euros) ainsi que du produit des chancelleries diplomatiques et consulaires (- 0,1 milliard d'euros également).

Les mouvements par rapport à la précédente loi de finances rectificative du 30 juillet, inscrits dans l'état A du présent texte, sont de plus grande ampleur mais avaient été prévus pour l'essentiel dans les hypothèses du projet de loi de finances pour 2021.

Il s'agit notamment de la division par quatre du produit de la contribution de la Caisse des dépôts et consignations représentative de l'impôt sur les sociétés , qui avait été déjà réduite par la première loi de finances rectificative : elle serait donc de 85,8 millions d'euros pour l'année, contre 449,9 millions d'euros prévues en loi de finances initiale. Cette recette est prévue à un niveau encore plus bas de 60,3 millions d'euros en 2021, mais sera alors reclassée parmi les recettes fiscales. Pour mémoire, le prélèvement sur les fonds d'épargne, prévu à un niveau de 380 millions d'euros en loi de finances initiale pour 2020, a été annulé en deux temps par les deux premières lois de finances rectificatives.

III. LE CONFINEMENT ENTRAÎNE DES OUVERTURES DE CRÉDITS MASSIVES

Depuis 2018, le projet de loi de finances rectificative est déposé en vue d'une publication au début du mois de décembre, contre une publication à la fin du mois de décembre précédemment. Il n'est plus nécessaire au Gouvernement, sauf événement exceptionnel concernant l'exécution du budget, de présenter un décret d'avance. Le schéma de fin de gestion , c'est-à-dire les annulations et ouvertures de crédits à mettre en oeuvre en fin d'année, est donc entièrement compris dans la loi de finances rectificative.

Cette année, toutefois, le projet de loi de finances rectificative comprend, outre le schéma de fin de gestion proprement dit, des ouvertures de crédits très importantes autorisant, comme pendant le confinement du printemps, les dépenses nécessaires au soutien des entreprises et des ménages.

A. LES DÉPENSES DES MINISTÈRES ENTRAÎNENT DES OUVERTURES ET DES ANNULATIONS DE CRÉDIT SIGNIFICATIVES, MÊME HORS PLAN D'URGENCE

1. L'exécution budgétaire de l'année est marquée par des mouvements de crédits sur la plupart des missions du budget général

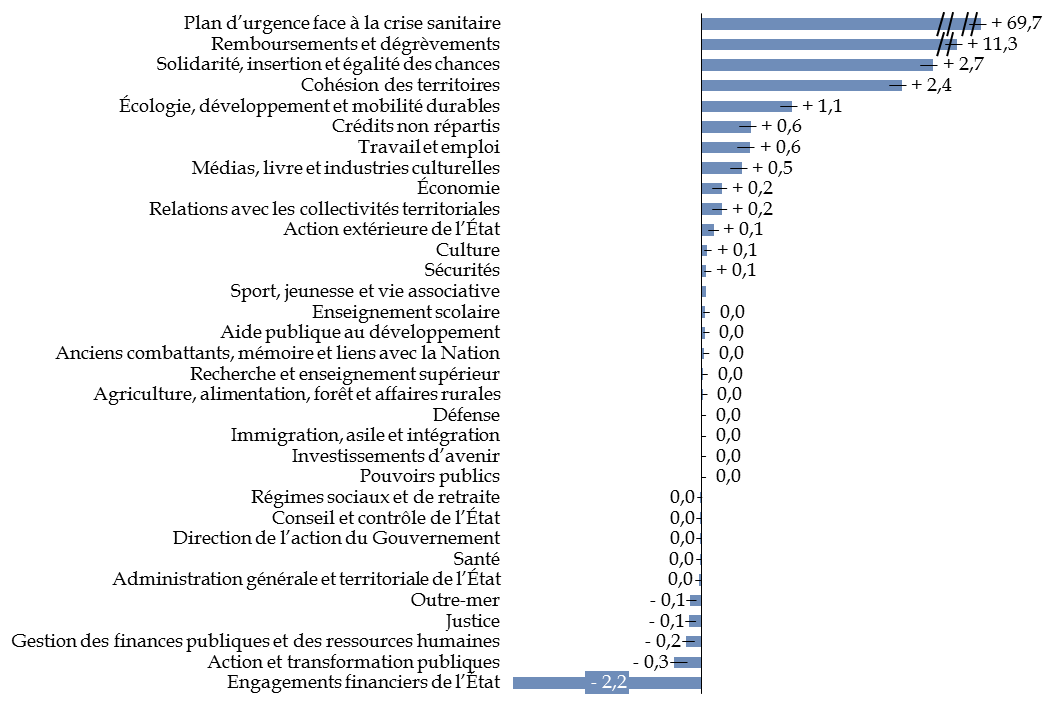

Treize missions du budget général font l'objet d'ouvertures nettes de crédits dans le présent projet de loi de finances rectificative dans son texte initial, pour un montant total de 31,6 milliards d'euros , tandis que douze missions du budget général connaissent des annulations nettes de crédits , pour un montant total de 3,2 milliards d'euros . Trois missions, à savoir « Défense », « Immigration, asile et intégration » et « Investissements d'avenir », sont concernées par des mouvements entre un programme et un autre, sans modification des crédits de l'ensemble de la mission.

Ces ouvertures de crédits sont présentées plus en détail infra .

Ouvertures nettes de crédits

dans le

quatrième projet de loi de finances rectificative

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

Si l'on considère l'ensemble des ouvertures de crédits en 2020, y compris les trois premières lois de finances rectificatives et le présent projet de loi de finances rectificative, dix-neuf missions ont fait l'objet d'ouvertures nettes de crédits de paiement en cours d'exercice pour un montant total de 89,8 milliards d'euros (soit 18,9 % des ouvertures de crédits faites sur le budget général en loi de finances initiale), tandis que dix missions ont fait l'objet d'annulations nettes de crédits pour un montant total de 3,1 milliards d'euros (soit 0,6 %).

Ouvertures nettes de crédits dans les lois

et

projets de lois de finances rectificatives en 2020

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

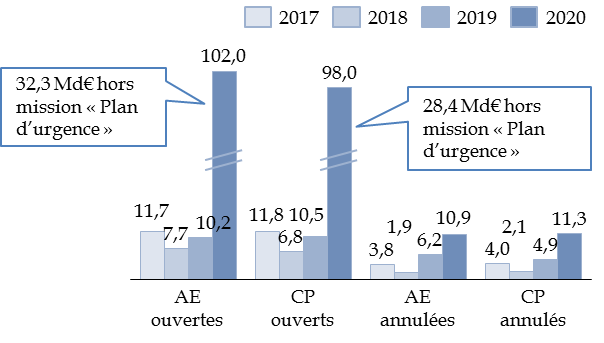

Les ouvertures de crédits en cours d'exécution , même en dehors de la mission « Plan d'urgence face à la crise sanitaire », dépassent de loin celles connues au cours des années récentes .

Ouvertures et annulations de crédits de 2017 à 2020

(en milliards d'euros)

AE : autorisations d'engagement. CP : crédits de paiement.

Source : commission des finances du Sénat, à partir des lois et projets de loi de finances rectificatives et décrets d'avance de 2017 à 2020

2. Le plan d'urgence bénéficie à la fois de la sous-exécution des crédits précédemment ouverts et de l'ouverture de crédits nouveaux d'un montant très élevé

Avant l'annonce du nouveau confinement, les crédits votés dans les trois premières lois de finances rectificatives sur la mission « Plan d'urgence face à la crise sanitaire » pouvaient paraître suffisants, sauf s'agissant de la compensation des exonérations de cotisations sociales décidée dans la troisième loi de finances rectificative.

a) L'ouverture des crédits sur le dispositif exceptionnel de chômage partiel s'ajoute aux crédits restant disponibles

Pour mémoire, trois dispositifs d'activité partielle ont été définis en 2020 :

- un dispositif exceptionnel d'activité partielle, en vigueur jusqu'à la fin 2020, financé aux deux tiers par le programme 356 créé par la première loi de finances rectificative du 23 mars 2020 ;

- un dispositif d'activité partielle de longue durée (APLD) pour les employeurs faisant face à une réduction d'activité durable du 1 er juillet 2020 au 30 juin 2022 ;

- un dispositif d'activité partielle de droit commun pour les entreprises qui font face à des besoins ponctuels en période de crise comme de bonne santé économique à compter du 1 er novembre 2020.

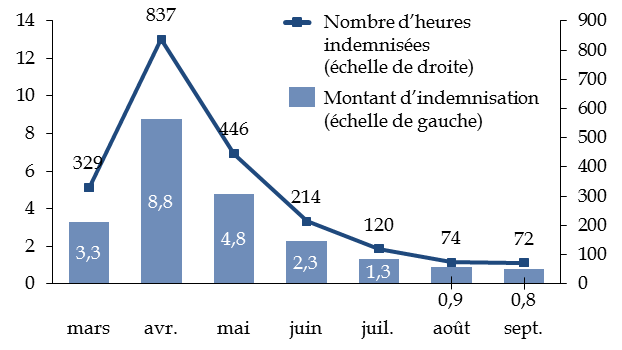

S'agissant du dispositif exceptionnel de chômage partiel, les crédits ouverts par les trois premières lois de finances rectificatives sont de 20,5 milliards d'euros, soit un budget total de 30,8 milliards d'euros en tenant compte de la participation de l'Unédic à hauteur d'un tiers.

Selon les données publiées par le ministère du travail, le montant total d'indemnisations demandées était d'environ 22,2 milliards d'euros à la fin septembre, soit un peu plus de 70 % de l'enveloppe budgétaire prévue, dont 56 % au cours des trois premiers mois. Ces données sont toutefois susceptibles d'être réévaluées en raison des délais dont disposent les entreprises pour formuler les demandes d'indemnisation.

L'application du dispositif

de l'activité partielle

de mars à

septembre 2020

(en milliards d'euros d'indemnisations demandées

et en millions d'heures)

Source : commission des finances, à partir des données publiées par la DARES 6 ( * )

Le présent projet de loi de finances prévoit l'ouverture de 2,1 milliards d'euros en autorisations d'engagement et en crédits de paiement pour le financement du dispositif exceptionnel de chômage partiel, portant le total de la contribution de l'État à 22,6 milliards d'euros. En tenant compte de la contribution de l'Unédic, le montant total alloué au dispositif s'établirait à 33,9 milliards d'euros.

Cette dynamique est d'abord imputable aux conséquences de l'instauration du nouveau confinement. Le décret n° 2020-1319 du 30 octobre 2020 relatif à l'activité partielle prévoit que l'abaissement du taux horaire de l'allocation versée aux entreprises de 60 % à 36 % du salaire brut, initialement prévu pour le 1 er novembre 2020, sera reporté au 1 er janvier 2021. Ce taux est appelé à être pérenne.

Ainsi, entre le 1 er novembre et le 31 décembre 2020, les règles de modulation des taux restent celles prévues par le décret n° 2020-810 du 29 juin 2020 portant modulation temporaire du taux horaire de l'allocation d'activité partielle. Deux taux d'allocation sont susceptibles de s'appliquer : un taux à 60 % jusqu'à 4,5 Smic pour le cas général et un taux à 70 % pour les secteurs et les entreprises les plus fortement affectées par la crise dans des conditions fixées par le même décret.

C'est donc un montant de près de 12 milliards d'euros qui serait disponible pour financer le dispositif d'activité partielle pendant les trois derniers mois , soit trois milliards d'euros de plus environ que le montant dépensé au mois d'avril dernier, alors que les conditions du nouveau confinement permettent la poursuite de l'activité de nombreuses entreprises, en dehors des commerces dits « non essentiels ».

Les crédits ouverts permettraient donc probablement de couvrir une éventuelle extension du confinement au mois de décembre .

b) Le fonds de solidarité dispose, pour la seconde phase de la crise, de ressources deux fois supérieures à celles consommées en raison de la première phase

Les crédits ouverts sur le fonds de solidarité pour les entreprises, institué par la première loi de finances rectificative du 23 mars 2020, sont au total de 8,9 milliards d'euros , dont 8,0 milliards d'euros de crédits budgétaires et 0,9 milliard d'euros de fonds de concours, ces derniers ayant été apportés principalement par les régions et par les sociétés d'assurance.

Les crédits consommés sont au 9 novembre 2020 de 6,6 milliards d'euros 7 ( * ) , soit 74,0 % de l'enveloppe disponible. Les crédits disponibles sont donc de 2,3 milliards d'euros.

Les crédits consommés correspondent pour l'essentiel au premier volet du fonds , qui est versé par la direction générale des finances publiques (DGFiP) sur simple demande des entreprises concernées. Le second volet, qui est accordé après instruction des demandes par les régions, aurait conduit au versement de 209 millions d'euros 8 ( * ) .

Les conditions d'accès au fonds de solidarité ont été élargies pour accompagner la seconde vague de l'épidémie au mois d'octobre.

Les modalités fixées par décret du 2 novembre 2020 9 ( * ) prévoient que le fonds est désormais ouvert aux entreprises de moins de cinquante salariés , contre dix ou vingt précédemment selon les secteurs, sans condition de chiffre d'affaires ni de bénéfice. Les conditions d'application dépendent du mois concerné, du secteur et, avant le nouveau confinement, de la zone géographique, voire de la date de création de l'entreprise.

|

Les règles d'attribution du fonds de

solidarité

Pour les entreprises fermées administrativement en septembre et octobre 2020 : L'aide est égale au montant de la perte de chiffre d'affaires 10 ( * ) dans la limite de 333 euros par jour d'interdiction d'accueil du public. Pour les entreprises situées dans les zones de couvre-feu ayant perdu plus de 50 % de leur chiffre d'affaires en octobre 2020 : - les entreprises des secteurs 11 ( * ) S1 reçoivent une aide compensant leur perte de chiffre d'affaires jusqu'à 10 000 euros, sans ticket modérateur ; - les entreprises des secteurs S1 bis ayant perdu plus de 80 % de leur chiffre d'affaires pendant la première période de confinement (condition non applicable aux entreprises créées après le 10 mars 2020), reçoivent une aide compensant leur perte de chiffre d'affaires jusqu'à 10 000 euros, sans ticket modérateur ; - les autres entreprises ont droit à une aide couvrant leur perte de chiffre d'affaires dans la limite de 1500 euros. Pour les entreprises situées en dehors des zones de couvre-feu appartenant aux secteurs 1 et 1 bis 12 ( * ) et ayant perdu plus de 50 % de leur chiffre d'affaires en octobre : - les entreprises ayant perdu entre 50 et 70 % de leur chiffre d'affaires reçoivent une aide égale à la perte de chiffres d'affaires jusqu'à 1 500 euros ; - les entreprises ayant perdu plus de 70 % de leur chiffre d'affaires reçoivent une aide égale à la perte de chiffre d'affaires jusqu'à 10 000 euros et dans la limite de 60 % du chiffre d'affaires mensuel de l'année précédente. Pour toutes les entreprises fermées administrativement ou ayant subi plus de 50 % de perte de chiffre d'affaires en novembre : - les entreprises fermées administrativement perçoivent une aide égale au montant de la perte de chiffre d'affaires dans la limite de 10 000 euros (le chiffre d'affaires n'intègre pas celui réalisé sur les activités de vente à distance avec retrait en magasin ou livraison) ; - les entreprises des secteurs S1 perçoivent une subvention égale au montant de la perte de chiffre d'affaires dans la limite de 10 000 euros ; - les entreprises qui appartiennent aux secteurs S1 bis et qui ont perdu plus de 80 % de leur chiffre d'affaires pendant la première période de confinement (sauf si elles ont été créées après le 10 mars 2020) perçoivent une subvention égale à 80 % de la perte de chiffre d'affaires dans la limite de 10 000 euros. Lorsque la perte de chiffre d'affaires est supérieure à 1 500 euros, le montant minimal de la subvention est de 1 500 euros. Lorsque la perte de chiffre d'affaires est inférieure ou égale à 1 500 euros, la subvention est égale à 100 % de la perte de chiffre d'affaires ; - les autres entreprises ont droit à une aide couvrant leur perte de chiffre d'affaires dans la limite de 1500 euros. Source : Gouvernement 13 ( * ) |

Le rapporteur général approuve le principe du fonds de solidarité , qui, grâce à une mise en oeuvre très rapide, a permis d'apporter une aide indispensable à un grand nombre de très petites entreprises au printemps dernier.

Il constate toutefois la complexité des règles fixées dans la nouvelle version du fonds de solidarité , à cause desquelles le formulaire de demande d'aide au titre du mois d'octobre ne devrait être disponible que le 20 novembre.

Il souligne également les difficultés que rencontrent certaines petites entreprises qui, n'ayant pas fait l'objet d'une fermeture administrative, connaissent tout de même une perte de chiffre d'affaires dépassant les 1 500 euros en raison, pour les boutiques ou les prestataires de services, du manque de clients lié à la crise. Certains professionnels rencontrent ainsi actuellement des difficultés pour continuer à payer les charges fixes liées à leur activité.

Compte tenu de l'instauration du nouveau confinement, jointe à l'élargissement des seuils d'accès au fonds de solidarité et du montant maximal des aides, le programme 357 , doté de 8,0 milliards d'euros par les trois premières lois de finances rectificatives, fait l'objet d'une ouverture de crédits considérable de 10,9 milliards d'euros dans le présent projet de loi de finances rectificative, pour atteindre un total de 18,9 milliards d'euros, soit une multiplication par 2,4 de ses crédits budgétaires .

Lors de l'examen du projet de loi de finances rectificative en première lecture, l'Assemblée nationale a toutefois adopté deux amendements qui annulent 90 millions d'euros en autorisations d'engagement et en crédits de paiement, par transfert vers le programme 134 de la mission « Économie » (voir infra ).

Les ressources totales, y compris les fonds de concours déjà versés, atteindraient 19,7 milliards d'euros. En conséquence, les crédits disponibles pour financer les aides du fonds de solidarité au titre des mois de septembre à décembre seraient d'un montant de 13,1 milliards d'euros, soit plus du double du montant consommé au titre du premier confinement et des mois suivants.

c) Le renforcement des participations financières de l'État n'est mis en oeuvre en 2020 que de manière très partielle

La deuxième loi de finances rectificative a ouvert 20 milliards d'euros de crédit pour permettre à l'État de prendre des participations financières dans des entreprises « présentant un caractère stratégique, jugées vulnérables et dont la situation pourrait s'avérer critique en raison des conséquences économiques de la crise sanitaire résultant du Covid-19 ».

Seuls 4,3 milliards d'euros ont été consommés sur ce programme, c'est-à-dire qu'ils ont été transférés du budget général vers le compte d'affectation spéciale « Participations financières de l'État » :

- 3 milliards d'euros devraient être transférés d'ici la fin de l'année à Air France - KLM par une avance en compte courant d'actionnaire conclue le 6 mai 2020 ;

- 150 millions d'euros ont été versés au fonds de soutien en faveur de l'aéronautique ;

- plus d'un milliard d'euros sont affectés à une émission obligataire d'EDF annoncée le 8 septembre 2020 (sur un montant total de 2,4 milliards d'euros d'obligations vertes convertibles émis).

Selon le rapport économique, social et financier (RESF), la dotation au compte d'affectation spéciale « Participations financières de l'État » sera de 9 milliards d'euros en 2020 et de 11 milliards d'euros en 2021 . L'exposé général du projet de loi de finances rectificative, comme on l'a vu supra , confirme que les crédits du programme 358 devraient être reportés pour ce montant de 2020 vers 2021.

La mission « Plan d'urgence face à la crise sanitaire », bien que dépourvue de tout crédit dans le texte initial du projet de loi de finances pour 2021, devrait ainsi recevoir en cours de gestion des crédits d'un niveau très élevé au titre des participations financières de l'État, sans compter les éventuels reports au titre des programmes consacrés au fonds de solidarité ou au financement de l'activité partielle 14 ( * ) .

d) Les allégements de prélèvements pour les entreprises les plus touchées par la crise sanitaire devraient représenter un coût de 8,2 milliards d'euros

La troisième loi de finances rectificative du 30 juillet 2020 a mis en place un dispositif d'exonération de cotisations et contributions sociales patronales , associé à une aide au paiement des cotisations et contributions sociales.

Afin d'en compenser le coût à la Sécurité sociale, 3,9 milliards d'euros de crédits ont été ouverts sur le programme 360 de la mission « Plan d'urgence ».

Le projet annuel de performances de cette mission, annexé au projet de loi de finances pour 2021 et élaboré par conséquent avant la seconde vague de l'épidémie, prévoyait déjà que le montant estimé de ce dispositif serait de 5,2 milliards d'euros pour l'année 2020, ce qui laissait entendre la nécessité de prévoir une ouverture de crédits dans la présente loi de finances rectificative.

Les besoins nés du nouveau confinement conduisent finalement le Gouvernement à demander une ouverture de crédits supplémentaires de 4,3 milliards d'euros , portant le coût budgétaire total du dispositif à 8,2 milliards d'euros .

3. Les principales ouvertures de crédits, hors plan d'urgence, tirent les conséquences de la crise sur les dépenses sociales

a) La hausse des dépenses d'hébergement et d'aide au logement est liée en grande partie à la crise sanitaire

La mission « Cohésion des territoires » fait l'objet d'ouvertures de crédits importantes sur deux dispositifs.

D'une part, sur le programme 177 « Hébergement, parcours vers le logement et insertion des personnes vulnérables », qui fait souvent l'objet d'ouvertures de crédits en fin d'année, c'est cette fois 249,9 millions d'euros en autorisations d'engagement et 249,2 millions d'euros en crédits de paiement qui sont nécessaires (contre respectivement 180,7 millions d'euros et 178,2 millions d'euros dans le collectif de fin d'année en 2019) pour couvrir des dépenses supplémentaires d'hébergement .

Le premier confinement du mois d'avril s'est notamment traduit par une action de mise à l'abri massive de personnes sans abri et par l'ouverture de 34 000 places nouvelles d'hébergement. Cette enveloppe contient également des crédits de 43 millions d'euros entrant dans le cadre des mesures de lutte contre la pauvreté annoncées par le Gouvernement le 26 octobre dernier 15 ( * ) .

D'autre part, le projet de loi de finances rectificative demande une ouverture de crédits de 1,9 milliard d'euros en autorisations d'engagement et crédits de paiement sur le programme 109 « Aide à l'accès au logement » , qui porte les crédits des aides personnelles au logement (APL).

Cette ouverture de crédits résulte de trois éléments qui ne sont que partiellement liés à la crise sanitaire :

- d'une part, le budget 2020 a été élaboré sur l'hypothèse d'une mise à l'oeuvre au 1 er janvier 2020 de la réforme tendant à assurer le versement des APL en fonction des revenus des trois précédents mois , et non aujourd'hui de revenus de l'année N-2. L'économie attendue d'une telle réforme, en période de croissance économique telle que celle qu'on connaissait avant la crise, était de l'ordre de 1,2 milliard d'euros.

Or des difficultés techniques ont conduit, quelques jours avant la fin de l'année 2019, à reporter la mise en oeuvre au 1 er avril 2020. C'est alors que la survenue de la crise sanitaire et l'instauration du confinement, rendant par exemple beaucoup plus difficile l'information des allocataires, ont poussé le Gouvernement à reporter une nouvelle fois la réforme, qui devrait désormais entrer en vigueur le 1 er janvier 2021 ;

- d'autre part le produit de la cotisation des employeurs au fonds national d'aide au logement (FNAL) chargé de centraliser les financements des APL, devrait être moins élevé que prévu en loi de finances initiale ;

- enfin les conséquences économiques de la crise se traduisent par une augmentation des besoins en aides au logement .

b) La mission « Solidarité, insertion égalité des chances » finance une nouvelle fois les aides exceptionnelles de solidarité

S'agissant de la mission « Solidarité, insertion égalité des chances » , la principale ouverture de crédits concerne le programme 304 « Inclusion sociale et protection des personnes », à hauteur de 1,1 milliard d'euros en autorisations d'engagement et en crédits de paiement, principalement pour financer les aides exceptionnelles de solidarité , dont le coût est estimé à 1,0 milliard d'euros. L'exposé général du projet de loi de finances rectificative indique qu'il s'agit d'un redéploiement depuis la dotation pour dépenses accidentelles et imprévisibles de la mission « Crédits non répartis » (voir infra ).

Le dispositif est similaire à celui voté dans la deuxième loi de finances rectificative du 25 avril dernier : une aide de 150 euros est accordée aux bénéficiaires du revenu de solidarité active (RSA), de l'allocation de solidarité spécifique (ASS), de la prime forfaitaire pour reprise d'activité, de l'allocation équivalent retraite (AER) ou du revenu de solidarité (RSO), à laquelle s'ajoutent 100 euros supplémentaires par enfant à charge. Le coût estimé est équivalent à celui du dispositif précité.

Durant le premier confinement, le dispositif a notamment permis aux familles qui en ont bénéficié de couvrir les surcoûts en matière d'alimentation . Même si le maintien de l'ouverture des écoles (et donc des cantines scolaires) devrait entraîner moins de surcoûts en la matière, la dégradation de la situation sociale justifie le recours à une telle aide .

Deux ouvertures de crédits importantes concernent le programme 157 « Handicap et dépendance » :

- l' allocation adultes handicapés (AAH), dispositif « de guichet », est abondée à hauteur de 270 millions d'euros supplémentaires . Ce surcoût peut également s'expliquer par une prolongation des droits des allocataires décidé dans le contexte de la crise sanitaire ;

- le dispositif équivalent au chômage partiel pour les usagers des établissements et services d'aide par le travail (ESAT), établissements médico-sociaux employant des travailleurs en situation de handicap et qui n'étaient pas éligibles au chômage partiel, reçoit un financement complémentaire de 225 millions d'euros .

Enfin, le plafond d'emploi des Agences régionales de santé , financées sur le programme 124 « Conduite et soutien des politiques sanitaires, sociales, du sport, de la jeunesse et de la vie associative », est relevé de 125 équivalents temps plein travaillé (ETPT) afin de permettre les recrutements rendus nécessaires par la surcharge de travail importante liée à la gestion de la crise sanitaire.

c) La mission « Travail et emploi » renforce sa contribution aux dispositifs de soutien

Le présent projet de loi de finances rectificative demande une ouverture de crédits à hauteur de 0,5 milliard d'euros en autorisations d'engagement et 0,1 milliard d'euros en crédits de paiement au titre de deux dispositifs du plan de relance votés dans le cadre de la troisième loi de finances rectificative du 30 juillet dernier :

- la prime à l'embauche des jeunes de moins de 26 ans doit représenter, selon les informations communiquées au rapporteur général, 1 milliard d'euros en autorisations d'engagement et 0,2 milliard d'euros en crédits de paiement, soit 0,1 milliard d'euros de crédits de paiement de plus que ce qui avait été prévu dans la troisième loi de finances rectificative ;

- l' aide exceptionnelle aux employeurs d'apprentis devrait, selon les mêmes informations, nécessiter au total 1,2 milliard d'euros en autorisations d'engagement et 0,4 milliard d'euros en crédits de paiement. Un montant de 0,4 milliard d'euros en autorisations d'engagement était prévu dans la troisième loi de finances rectificative, de sorte qu'il serait nécessaire de financer un montant d'environ 0,3 milliard d'euros par redéploiement interne, ce qui devrait être rendu possible par la sous-consommation de certains dispositifs en raison de la crise. La hausse du coût du dispositif est en partie imputable à l'élargissement de son champ sur proposition du Sénat, aux apprentis jusqu'au niveau master, le dispositif initial ne concernant que les apprentis jusqu'au niveau licence.

Sur le même programme, une ouverture de crédits à hauteur de 400 millions d'euros en autorisations d'engagement et de 200 millions d'euros en crédits de paiement est prévue pour financer la prise en charge intégrale des coûts de formation des salariés en activité partielle , via le FNE 16 ( * ) -Formation. Il s'agit là d'un engagement du Gouvernement depuis le début du recours au dispositif exceptionnel.

Une annulation de crédits à hauteur de 343,9 millions d'euros en AE et 193,7 millions d'euros en CP est proposée sur le programme 102. Celles-ci n'est pas surprenante dans la mesure où certains dispositifs de la politique de l'emploi portés par le programme ont connu un coup d'arrêt lors du confinement. De même, le financement de l'allocation de solidarité spécifique (ASS) a pu être plus faible que prévu sous l'effet des mesures de prolongation des droits des demandeurs d'emplois.

Lors de l'examen du projet de loi de finances rectificative en première lecture, l'Assemblée nationale a adopté, avec l'avis favorable de la commission des finances, trois amendements identiques présentés d'une part par le Gouvernement, d'autre part par Marie-Christine Verdier-Jouclas et plusieurs de ses collègues, enfin par Michèle de Vaucouleurs et plusieurs de ses collègues, portant une ouverture nette de 330 millions d'euros en autorisations d'engagement et 176,5 millions d'euros en crédits de paiement . Cette ouverture de crédit finance des annonces du Premier ministre dans le cadre de l'« acte II » de la stratégie nationale de prévention et de lutte contre la pauvreté, dont :

- la création de 30 000 nouveaux postes dans le secteur de l'insertion par l'activité économique (IAE), amplifiant l'effort en faveur de ces dispositifs d'insertion, mais posant la question de la réelle capacité des structures à atteindre de tels objectifs de recrutement (à plus forte raison d'ici la fin de l'année), alors même que les ambitions affichées par la mission « Travail et emploi » et « Plan de relance » sont déjà élevés en la matière ;

- l'augmentation du taux de prise en charge des Parcours emploi compétences (contrats aidés dans le secteur non marchand) de 50 % à 80 % pour les habitants des quartiers de la politique de la ville (QPV) et des zones de revitalisation rurale (ZRR) et l'augmentation par deux du nombre de parcours emplois compétences (PEC) en ciblant les secteurs en tension, par exemple l'aide alimentaire. Une telle mesure semble bienvenue, car le faible taux de prise en charge des PEC ne favorise pas sa montée en charge dans les secteurs fortement touchés par la crise . En outre, le secteur de l'aide alimentaire, où la majorité des bénévoles sont retraités et donc personnes à risque, a besoin de renforts de ressources humaines dans un contexte où le nombre de demandeurs de soutien augmente par ailleurs ;

- les expérimentations lancées dans 30 départements sur la mise en place d'un « service public de l'insertion et de l'emploi » , visant à fédérer l'ensemble des acteurs locaux (acteurs associatifs, État, collectivités territoriales...) ;

- une aide à la mobilité pour 100 000 demandeurs d'emploi (location de voitures à des tarifs solidaires, microcrédit pour l'achat d'un véhicule, etc.).

Le projet de loi de finances rectificative a enfin une incidence sur les emplois rémunérés par la mission avec :

- une hausse du plafond de 84 équivalents temps plein travaillés (ETPT) du plafond d'emploi du ministère du travail, de l'emploi et de l'insertion, qui se justifie par la nécessité de faire appel durant l'exercice 2020 à 300 agents vacataires destinés notamment à renforcer les effectifs dans les DIRECCTE 17 ( * ) , qui ont fait face à une très importante surcharge de travail liée à la mise en oeuvre et au contrôle du dispositif d'activité partielle. Ce dispositif de recrutement d'agents temporaires supplémentaires devrait être reconduit en 2021 ;

- une hausse du plafond d'emplois de Pôle emploi (+ 950 ETPT), relevant du programme 102 « Accès et retour à l'emploi », également liée à des recrutements destinés à faire face à l'afflux de demandeurs d'emplois ;

- une hausse du plafond d'emploi de l'Agence pour la formation professionnelle des adultes (AFPA) en raison de l'absence de fermeture annoncée de cinq de ses centres. L'AFPA conduit en effet un plan de transformation impliquant d'importantes baisses d'effectifs, que la crise a vraisemblablement retardé. La réduction des effectifs de l'opérateur n'est cependant pas remise en cause puisque leur baisse se poursuit en 2021.

d) Le dispositif de soutien aux filières introduit dans la troisième loi de finances rectificative fait l'objet d'un nouvel abondement de crédits

L'Assemblée nationale, sur la proposition du Gouvernement, a adopté trois amendements sur le programme « Développement des entreprises et régulations » de la mission « Économie ».

En premier lieu, il s'agit, pour 82 millions d'euros de crédits supplémentaires, en autorisations d'engagement et en crédits de paiement, de compléter les crédits ouverts dans la troisième loi de finances rectificative en faveur du soutien à l'investissement de la filière automobile , des projets de diversification, de modernisation et d'amélioration de la performance environnementale des procédés de production des PME et ETI de la filière aéronautique civile et des dispositifs d' aide à la relocalisation dans les secteurs critiques et dans les territoires.

Selon les explications données par le Gouvernement, ce financement constitue un déblocage par anticipation du dispositif prévu au titre du plan de relance, rendu nécessaire par le lancement de plusieurs projets. Les crédits prévus par le projet de loi de finances pour 2021 sur la mission « Plan de relance » devraient être réduits en conséquence à cette ouverture anticipée.

En second lieu, des crédits de 60 millions d'euros , en autorisations d'engagement et en crédits de paiement, sont transférés en provenance du programme « Fonds de solidarité pour les entreprises » de la mission « Plan d'urgence face à la crise sanitaire » afin d'accélérer le déploiement des aides pour la numérisation des commerces et les aider à maintenir leur activité pendant le nouveau confinement . Le dispositif, géré par l'Agence de services et de paiement, devrait bénéficier à 120 000 commerces en situation de fermeture administrative.

Cette ouverture de crédits constitue elle aussi une anticipation des crédits inscrits dans le cadre du projet de loi de finances pour 2021 sur le programme « Compétitivité » de la mission « Plan de relance ».

En troisième lieu, un nouveau dispositif de financement de l'emploi est créé, à hauteur de 30 millions d'euros par redéploiement depuis le programme « Fonds de solidarité pour les entreprises », afin de préserver l'emploi associatif. Il semble en effet que les associations n'ont pas eu suffisamment recours au dispositif du fonds d'urgence, notamment par manque d'information ou en raison de l'inadaptation des règles et des procédures.

Il est proposé en conséquence d'affecter les fonds nécessaires au programme 134, qui est porteur des crédits de l'économie sociale et solidaire.

Le rapporteur général accueille favorablement ces ouvertures de crédits qui répondent à une situation d'urgence.

Il rappelle toutefois, au sujet du second volet du fonds de solidarité, des crédits ainsi ouverts, que les commerçants faisant l'objet d'une fermeture administrative ne sont pas les seuls à être en difficulté : certains commerçants et petits entrepreneurs , sans subir de fermeture administrative, doivent faire face à une diminution très importante de leur chiffre d'affaires et bénéficient d'un soutien très limité de la part du fonds de solidarité .

e) La mission « Aide publique au développement » subit des annulations de crédit de 412,7 millions d'euros en autorisations d'engagement

S'agissant des annulations de crédits, la mission « Aide publique au développement » est marquée par une annulation de 412,7 millions d'euros en autorisations d'engagement , soit environ 10 % de l'ensemble des autorisations d'engagement annulées, et de 2,1 millions d'euros en crédits de paiement.

C'est la mission qui fait l'objet des annulations d'autorisations d'engagement les plus élevés parmi les missions ministérielles 18 ( * ) .

L'annulation des autorisations d'engagement porte essentiellement sur les crédits du programme 110 dédié à l'aide économique et financière (410,6 millions d'euros sur les 412,7 millions d'euros annulés) au développement, dont le ministère de l'économie, des finances et de la relance a la charge.

D'après le Gouvernement, cette annulation est consécutive à des économies « de constatation » sur les contributions à l'Association internationale de développement (AID) et au Fonds africain de développement (FAD) , ainsi qu'à l'actualisation à la baisse du besoin de bonifications des prêts de l'Agence française de développement (AFD) aux États étrangers en raison de la persistance d'un environnement de taux bas.

En effet, d'après les informations transmises par le Gouvernement au rapporteur général, les annulations de crédits sur l'AID et le FAD résultent d'un calendrier de paiement accéléré, et d'achats de dollars permettant de bénéficier d'un taux de change favorable. La réduction des montants des contributions à ces deux fonds s'élèvent à 109,9 millions d'euros en autorisations d'engagement, soit un peu plus du quart de l'annulation des autorisations d'engagement sur ce programme.

Concernant les annulations consécutives à la persistance d'un environnement de taux bas, le rapporteur général souligne qu'elles sont cohérentes avec les prévisions inscrites dans le projet de loi de finances pour 2021 qui, pour les mêmes raisons, prévoient une réduction de 1,1 milliard d'euros à 980 millions d'euros des crédits alloués à l'AFD au titre de la bonifications des prêts aux États étrangers. Cependant, les taux bas constituent un motif récurrent d'annulation d'autorisations d'engagement en loi de finances rectificative pour la mission « Aide publique au développement » . Ainsi, l'année dernière, le projet de loi de finances rectificative pour 2019 prévoyait déjà une annulation à hauteur de 261 millions d'euros à ce titre. Le rapporteur général s'inquiète des prévisions d'évolution des taux d'intérêt trop conservatrices qui constituent ainsi une « réserve budgétaire » en cours d'exercice.

S'agissant des ouvertures de crédits, 41,4 millions d'euros de crédits de paiement sont ouverts sur la mission « Aide publique au développement ». Cette ouverture est justifiée par la nécessité de compenser la perte de recettes issues de la taxe sur les billets d'avion (TSBA) résultant des conséquences économiques de la crise sanitaire.

En effet, le produit de cette taxe, prévue à l'article 302 bis K du code général des impôts, est affectée au fonds de solidarité pour le développement (FSD) géré par l'Agence française de développement (AFD). Initialement estimé à 210 millions d'euros pour 2020 19 ( * ) , le produit de cette taxe devrait finalement chute à 127 millions d'euros 20 ( * ) , soit une baisse de près de 40 %.

Cette perte de recettes a été en partie compensée par la mobilisation du solde de la réserve, à hauteur de 26 millions d'euros, ainsi que par l'ensemble des marges en gestion.

f) La récurrente sous-budgétisation des projets de la mission « Action et transformation publiques » conduit à l'annulation des deux tiers de ses crédits

Cette mission connaît une annulation de crédits de paiement à hauteur de 323,5 millions d'euros, soit près des deux tiers des crédits ouverts en loi de finances initiale (434,8 millions d'euros).

La moitié des annulations de crédits de paiement, soit 162,4 millions d'euros) porte sur le programme 348 « Rénovation des cités administratives et autres sites domaniaux multi-occupants » . Le Gouvernement explique cette annulation par la mise à l'arrêt des chantiers de rénovation durant le confinement et leur reprise progressive, du fait de la crise sanitaire.

Si on peut comprendre et accepter cet argument, il serait trop facile de tout reporter sur la crise sanitaire :

- depuis le lancement du programme et de la mission en 2018, on constate chaque année une forte sous-exécution des crédits : - 88 % en 2019 par exemple ;

- contrairement à ce qui avait été annoncé, l'ensemble des projets portés par le programme 348 « Rénovation des cités administratives et autres sites domaniaux multi-occupants » (39 projets, dont 35 rénovations et quatre reconstructions) n'ont pas encore été finalisés (il en restait une dizaine à finaliser au second semestre 2020) ;

- si on compare au compte d'affectation spéciale (CAS) « Gestion du patrimoine immobilier de l'État », qui porte également des chantiers de rénovation ou des opérations structurantes, on constate que les annulations sont moindres. Selon la direction de l'immobilier de l'État 21 ( * ) , il est par ailleurs difficile d'avoir, pour le moment, une vision consolidée de l'impact de la crise sanitaire sur les chantiers et les opérations.

127,9 millions d'euros sont annulés sur le programme 349 « Fonds pour la transformation de l'action publique » . L'impact de la crise sanitaire est ici, pour partie au moins, plus crédible : des retards ont été pris dans l'organisation des appels à projet, mais également dans la contractualisation.

Sur ce dernier point, il faut néanmoins relever qu'on observe des retards de contractualisation même pour les projets sélectionnés bien avant la crise sanitaire (en 2019 notamment). Cette sous-consommation illustre donc également, comme pour le programme 348, les difficultés structurelles du programme, accentuées par la crise sanitaire. Le programme avait été sous-exécuté à hauteur de 76,5 % en 2019.

Le même constat vaut pour le programme 351 « Fonds d'accompagnement interministériel Ressources humaines » , qui a plutôt du mal à engager rapidement les projets et à trouver « son public ».

g) La plus grande part des montants alloués aux crédits non répartis est annulée en fin d'année

Le présent projet de loi de finances rectificative prévoit d' annuler 1 017 millions d'euros en crédits de paiement sur le programme 552 « Dotation pour dépenses accidentelles et imprévisibles » afin de les rouvrir sur la mission « Solidarité » en vue du financement des aides exceptionnelles de solidarité décidées par le président de la République cet automne (voir supra ).

Cette explication donnée par l'exposé général, et confortée en apparence par l'égalité entre le montant des crédits annulés sur le programme 552 et le coût annoncé des aides sur la mission « Solidarité », est toutefois contestable dans la mesure où l'enveloppe des dépenses accidentelles et imprévisibles n'a pas vocation à nourrir des redéploiements dans une loi de finances rectificative , mais à faire face à des besoins particuliers lorsque, par exemple, les délais ne permettent pas de présenter un projet de loi de finances rectificative.

À titre d'exemple, un montant de 100 millions d'euros a été prélevé par décret sur cette enveloppe le 17 avril dernier afin d'assurer la continuité des versements au titre du fonds de solidarité pour les entreprises 22 ( * ) , dans l'attente de la promulgation de la deuxième loi de finances rectificative qui, le 25 avril, venait renforcer les crédits de ce dispositif.

Il paraît donc plus conforme à la logique budgétaire de considérer que l'annulation d'une grande partie de l'enveloppe des crédits non répartis est surtout justifiée par l'approche de la fin de l'année , qui réduit l'aléa sur les besoins de l'ensemble des dispositifs du budget de l'État, d'autant que cette enveloppe avait fait l'objet d'une ouverture de crédits d'un montant exceptionnel de 1,6 milliard d'euros dans la deuxième loi de finances rectificative.

h) Les engagements financiers de l'État bénéficient du niveau bas des taux d'intérêt et des appels en garantie

L'annulation de crédits la plus importante, après celle portant sur les crédits non répartis, concerne la mission « Engagements financiers de l'État », à hauteur de 504,3 millions d'euros en autorisations d'engagement et 511,3 millions d'euros en crédits de paiement.

Sur le programme 145 « Charge de la dette et trésorerie de l'État » , une annulation de crédits , qui porte sur 159,8 millions d'euros en autorisations d'engagement et en crédits de paiement, résulte une nouvelle fois de la révision à la baisse des taux d'intérêt par rapport aux hypothèses retenues dans la deuxième loi de finances rectificative du 25 avril dernier, qui avait déjà annulé 2 milliards d'euros sur ce programme. La charge de la dette s'établirait donc à un montant de 36,3 milliards d'euros, contre 38,5 milliards d'euros prévus en loi de finances initiale.

Sur le programme 114 « Appels en garantie de l'État » , le Gouvernement a été prudent en provisionnant le risque d'appels en garantie . Toutefois, comme cela est indiqué dans les documents budgétaires annexés au projet de loi de finances pour 2021, le pic de sinistralité est désormais attendu plutôt au second semestre 2021, en particulier pour les prêts garantis par l'État (PGE), ce qui justifie l'annulation de 320 millions d'euros en autorisations d'engagement et en crédits de paiement.

Sur le programme 145 « Épargne » , l'annulation de crédits, qui porte sur 159,8 millions d'euros en autorisations d'engagement et en crédits de paiement, est liée à la baisse régulière de l'octroi de primes au titre des comptes et plans d'épargne logement , car ces comptes sont de plus en plus utilisés comme des instruments d'épargne et de moins en moins comme un « apport » pour l'acquisition d'une résidence principale. Une sous-exécution de 28 % a été constatée en 2019 et ce programme connait une baisse tendancielle.

B. LES CONSÉQUENCES DE LA CRISE SANITAIRE SUR LES TRANSPORTS EN COMMUN PÈSENT SUR LE SOLDE DES COMPTES SPÉCIAUX

Le solde des comptes spéciaux , qui était positif de 4,1 milliards d'euros en 2019, serait négatif en 2020 de 9,9 milliards d'euros , contre - 7,9 milliards d'euros en estimation révisée présentée en septembre dernier et - 7,1 milliards d'euros dans la troisième loi de finances rectificative.

La hausse des avances remboursables accordées pour soutenir les transports en commun fait plus que compenser les économies résultant du retard de mise en oeuvre de certains projets et surtout du besoin moindre qu'anticipé de la part des départements, s'agissant des avances remboursables de droits de mutation à titre onéreux (DMTO).

Le présent projet de loi de finances rectificative demande aussi l'ouverture de crédits à hauteur de 0,5 milliard d'euros sur le compte d'affectation spéciale « Transition énergétique » afin de compenser la mise à jour des charges de service public, conformément à la délibération de la Commission de régulation de l'énergie, déjà mentionné supra au sujet des recettes de TICPE.

Le projet de loi de finances rectificative demande également des ouvertures de crédits à hauteur de 2,1 milliards d'euros , sur le compte de concours financiers « Avances à divers services de l'État » , au profit :

- d' Île-de-France Mobilités (1,2 milliard d'euros). Un programme nouveau n° 827 « Avances remboursables destinées à soutenir Île-de-France Mobilités à la suite des conséquences de l'épidémie de la covid-19 » est créé afin de permettre à l'État d'octroyer des avances remboursables à Île-de-France Mobilités, en soutien à cet établissement public local au regard des conséquences de la crise sanitaire, qui pèsent sur le financement du système de transport en commun francilien. Les avances seraient accordées pour une durée exceptionnellement longue, de 16 ans au maximum ;

- des autres autorités organisatrices de la mobilité (0,8 milliard d'euros). De même, un nouveau programme n° 828 « Avances remboursables destinées à soutenir les autorités organisatrices de la mobilité à la suite des conséquences de l'épidémie de la covid-19 » est créé afin de permettre l'attribution d'avances remboursables de l'État aux autorités organisatrices de la mobilité (AOM) en région, rencontrant une situation financière difficile en raison des pertes de recettes de versement mobilité liées à l'épidémie de covid-19 ;

- du budget annexe « Contrôle et exploitation aériens » (0,2 milliard d'euros), afin de compenser les baisses de recettes liées aux effets de la crise sanitaire sur le trafic aérien. Ces ouvertures de crédit font suite à des ouvertures de crédits de 50 millions d'euros en loi de finances initiale, de 500 millions d'euros dans la première loi de finances rectificative et de 700 millions d'euros dans la deuxième loi de finances rectificative, afin de financer des prêts à ce budget annexe.

En sens inverse, des annulations portent :

- sur le compte d'affectation spéciale « Contrôle de la circulation et du stationnement routiers » (- 0,4 milliard d'euros), principalement pour tirer les conséquences de la baisse prévisible du produit des amendes de la police de la circulation hors radar ;

- sur le compte de concours financiers « Avances aux collectivités territoriales » (- 1,5 milliard d'euros). Il s'agit d'une annulation des trois quarts des crédits prévus par la deuxième loi de finances rectificative pour proposer des avances remboursables de droits de mutation à titre onéreux (DMTO). En effet, seuls 40 des 80 départements éligibles ont sollicité le versement d'avances correspondant à un montant global d'environ 400 millions d'euros ;

- sur le compte « Prêts à des États étrangers » (- 0,4 milliard d'euros), en raison du report de certaines opérations. Par exemple, la crise sanitaire a ralenti la mise en oeuvre de projets d'infrastructures financés par l'Agence française de développement (AFD, voir supra ) ;

- sur le compte « Prêts et avances à des particuliers ou à des organismes privés » (- 0,1 milliard d'euros), en raison de la sous-consommation des crédits d'exploitation induite par le retard pris par les travaux de la liaison express entre Paris et l'aéroport Paris-Charles de Gaulle.

C. LE PROJET DE LOI DE FINANCES RECTIFICATIVE PRÉVOIT UNE AUGMENTATION IMPORTANTE DES EMPLOIS DE L'ÉTAT ET SURTOUT DE SES OPÉRATEURS

L'article 8 du présent projet de loi de finances rectificative fixe à 1 943 201 équivalents temps plein travaillé (ETPT), contre 1 943 108 ETPT en loi de finances initiale (+ 93 ETPT), le plafond des autorisations d'emploi de l'État (budget général et budgets annexes) tandis l'article 9 fixe à 403 329 ETPT celui des opérateurs de l'État , contre 402 113 ETPT en loi de finances (+ 1 216 ETPT).

Le mouvement principal concerne le programme 102 « Accès et retour à l'emploi » de la mission « Travail et emploi », dont le plafond est augmenté de 950 ETPT pour prendre en compte l'augmentation du nombre de chômeurs liés à la crise sanitaire.

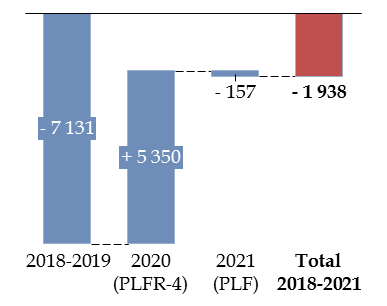

Le nombre total de postes créés en 2020 est toutefois bien plus important , avec un schéma d'emplois positif à la fin 2020 à hauteur de 5 350 équivalents temps plein (ETP) 23 ( * ) , dont :

- d'une part, pour faire face à la crise, 2 383 postes créés pour Pôle Emploi en raison de la hausse des demandeurs d'emplois, 125 postes créés à l'AFPA (accompagnement des parcours de formation) et 417 postes créés dans les agences régionales de santé ;

- d'autre part, à la suite d'engagements pris par le Gouvernement : 1 500 postes pour le maintien des classes en zone rurale, 475 postes pour le développement des BTS et plusieurs centaines de postes au ministère de la justice par avance sur la loi de programmation.

Or il convient de souligner que les documents budgétaires offrent une présentation très incomplète de l'évolution des emplois de l'État et des opérateurs . Le projet de loi de finances pour 2021 indique ainsi le solde des créations et des suppressions d'emplois réalisé en 2018 et 2019 (- 7 131 ETP) et prévu pour 2021 (- 157), mais pas celui de l'année 2020, qui est donc largement positif. Le présent projet de loi de finances rectificative lui-même ne donne, dans son exposé général des motifs, qu'un aperçu tronqué de l'augmentation des effectifs, ne fournissant de données chiffrées que pour Pôle emploi, l'AFPA et les agences régionales de santé (soit + 2 925 ETP). Seule l'audition du ministre a permis de connaître le nombre réel d'augmentation des emplois de l'État et de ses opérateurs, à savoir + 5 350 ETP.

L'augmentation des emplois en 2020 revient donc à retirer une grande partie de sa portée à la diminution des effectifs amorcée les années précédentes. Sur les quatre premières années de quinquennat, la diminution des effectifs serait donc de 1 938 ETP , alors que l'engagement du Gouvernement était une diminution de 50 000 emplois.

Évolution des effectifs de l'État et des

opérateurs

de 2018 à 2021

(en équivalents temps plein)

Source : commission des finances du Sénat (à partir des documents budgétaires)

EXAMEN DES ARTICLES

ARTICLE

LIMINAIRE

Prévisions de solde structurel et de solde effectif de

l'ensemble des administrations publiques pour l'année 2020

|

. Le présent article retrace la prévision de solde structurel et de solde effectif de l'ensemble des administrations publiques au titre de l'année 2020. Dès lors qu'il se borne à tirer les conséquences budgétaires des modifications proposées par le présent projet de loi de finances rectificative sur le solde public, la commission propose d' adopter cet article sans modification . |

Conformément à l'article 7 de la loi organique relative à la gouvernance et à la programmation des finances publiques 24 ( * ) , le présent projet de loi de finances rectificative comporte un article liminaire qui retrace, dans un tableau synthétique, « l'état des prévisions de solde structurel et de solde effectif de l'ensemble des administrations publiques, avec l'indication des calculs permettant d'établir le passage de l'un à l'autre ».

Tableau de synthèse de l'article liminaire

(en points de PIB)

|

Exécution 2019 |

Loi de finances initiale pour 2020 |

PLFR n° 4 |

|

|

Solde structurel (1) |

- 2,2 |

- 2,2 |

- 0,6 |

|

Solde conjoncturel (2) |

0,2 |

0,1 |

- 7,2 |

|

Mesures exceptionnelles (3) |

- 1,0 |

- 0,1 |

- 3,5 |

|

Solde effectif (1 + 2 + 3) |

- 3,0 |

- 2,2 |