Rapport n° 385 (2019-2020) de M. Albéric de MONTGOLFIER , rapporteur général, fait au nom de la commission des finances, déposé le 20 mars 2020

Disponible au format PDF (1 Moctet)

-

PREMIÈRE PARTIE

UNE TRAJECTOIRE DES FINANCES PUBLIQUES BOULEVERSÉE PAR LA CRISE SANITAIRE

-

I. LE GOUVERNEMENT ANTICIPE DÉSORMAIS UN

RECUL DU PRODUIT INTÉRIEUR BRUT, DONT L'AMPLEUR RESTE TRÈS

INCERTAINE

-

A. LA MISE EN oeUVRE DE MESURES DE CONFINEMENT POUR

LUTTER CONTRE L'ÉPIDÉMIE DE CORONAVIRUS BOULEVERSE LES

PERSPECTIVES DE CROISSANCE

-

1. Avant même l'épidémie de

Coronavirus, l'économie française se dirigeait vers une

croissance plus faible qu'escompté par le Gouvernement

-

2. La propagation de l'épidémie de

Coronavirus constitue un choc de grande ampleur pour l'économie

française, dont l'impact sur la croissance reste aujourd'hui très

incertain

-

1. Avant même l'épidémie de

Coronavirus, l'économie française se dirigeait vers une

croissance plus faible qu'escompté par le Gouvernement

-

B. SI LE GOUVERNEMENT ANTICIPE DÉSORMAIS UN

RECUL DU PRODUIT INTÉRIEUR BRUT EN 2020, LE CHOC ÉCONOMIQUE

LIÉ À L'ÉPIDÉMIE POURRAIT ÊTRE PLUS FORT

QU'ESCOMPTÉ

-

A. LA MISE EN oeUVRE DE MESURES DE CONFINEMENT POUR

LUTTER CONTRE L'ÉPIDÉMIE DE CORONAVIRUS BOULEVERSE LES

PERSPECTIVES DE CROISSANCE

-

II. LA DÉGRADATION DE LA CONJONCTURE ET LA

MISE EN oeUVRE DE MESURES DE SOUTIEN PÈSENT SUR LA TRAJECTOIRE DE

REDRESSEMENT DES COMPTES PUBLICS

-

A. LE CONTEXTE BUDGÉTAIRE CONTRAINT NE

SAURAIT CONDUIRE À RENONCER À LA MISE EN oeUVRE DE MESURES DE

SOUTIEN

-

1. Si la France n'a pas reconstitué de

marges de manoeuvre budgétaires avant le déclenchement de la

crise...

-

2. ...elle bénéfice d'une forte

confiance sur les marchés et du soutien monétaire de la Banque

centrale européenne

-

3. En outre, l'absence de mesures de soutien

risquerait de dégrader durablement les perspectives de croissance de

l'économie française

-

1. Si la France n'a pas reconstitué de

marges de manoeuvre budgétaires avant le déclenchement de la

crise...

-

B. AU TOTAL, LA DÉGRADATION DE LA

CONJONCTURE ET LES MESURES DE SOUTIEN DÉFENSIVES DEVRAIENT FORTEMENT

DÉGRADER LE DÉFICIT PUBLIC

-

1. Dans ce contexte, le Gouvernement entend

légitimement laisser jouer les « stabilisateurs

automatiques » et mettre en oeuvre des mesures de soutien

« défensives »

-

2. En conséquence, le déficit public

s'élèverait à 3,9 % du PIB à l'issue de

l'exercice 2020, tandis que la dette publique dépasserait le seuil

symbolique de 100 % du PIB

-

3. La nouvelle trajectoire budgétaire est

soumise à des aléas d'une ampleur inédite

-

1. Dans ce contexte, le Gouvernement entend

légitimement laisser jouer les « stabilisateurs

automatiques » et mettre en oeuvre des mesures de soutien

« défensives »

-

A. LE CONTEXTE BUDGÉTAIRE CONTRAINT NE

SAURAIT CONDUIRE À RENONCER À LA MISE EN oeUVRE DE MESURES DE

SOUTIEN

-

I. LE GOUVERNEMENT ANTICIPE DÉSORMAIS UN

RECUL DU PRODUIT INTÉRIEUR BRUT, DONT L'AMPLEUR RESTE TRÈS

INCERTAINE

-

DEUXIÈME PARTIE

DANS LE BUDGET DE L'ÉTAT, TIRER LES PREMIÈRES CONSÉQUENCES DE LA CRISE SANITAIRE ET FOURNIR LES EFFORTS NÉCESSAIRES POUR AIDER AU SAUVETAGE DU TISSU ÉCONOMIQUE DE LA FRANCE

-

I. LE DÉFICIT BUDGÉTAIRE

PRÉVISIONNEL DE L'ÉTAT S'AGGRAVE DE

15,4 MILLIARDS D'EUROS

-

II. LA DIMINUTION DE RECETTES EST PROBABLEMENT

SOUS-ESTIMÉE

-

A. LES RECETTES FISCALES NETTES SERAIENT

INFÉRIEURES DE 10,7 MILLIARDS D'EUROS À LA

PRÉVISION EN LOI DE FINANCES INITIALE...

-

B. ... CE QUE COMPENSERAIT PARTIELLEMENT UN

ACCROISSEMENT DES RECETTES NON FISCALES À HAUTEUR DE

3,5 MILLIARDS D'EUROS

-

C. LES COMPTES DE L'ÉTAT NE

BÉNÉFICIERAIENT PLUS DE LA CESSION DE CERTAINES PARTICIPATIONS

-

A. LES RECETTES FISCALES NETTES SERAIENT

INFÉRIEURES DE 10,7 MILLIARDS D'EUROS À LA

PRÉVISION EN LOI DE FINANCES INITIALE...

-

III. LES OUVERTURES DE CRÉDITS SUR LE BUDGET

DE L'ÉTAT SONT IMPORTANTES MAIS RISQUENT D'ÊTRE

INSUFFISANTES

-

A. UN PLAN D'URGENCE S'INSPIRANT PAR CERTAINS

ASPECTS DES PROGRAMMES MIS EN oeUVRE LORS DE LA CRISE DE 2008-2010

-

B. UNE GÉNÉRALISATION DE

L'ACTIVITÉ PARTIELLE, FINANCÉE PAR L'ÉTAT ET

L'UNÉDIC

-

1. Le dispositif existant de chômage partiel

est limité au SMIC

-

2. Ce type de dispositif a montré son

efficacité en temps de crise

-

3. Le projet de loi de finances rectificative

prévoit un recours massif à l'activité partielle

-

4. Un fonds de solidarité,

co-financé par les régions, à destination des entreprises

dont l'activité est affectée par la crise sanitaire

-

5. Les bénéficiaires des

aides

-

6. Les conditions et les modalités

d'attribution des aides

-

7. Le montant des aides et la nature des

interventions

-

8. Le coût du dispositif et son

financement

-

9. Un dispositif nécessaire mais sans doute

insuffisant

-

1. Le dispositif existant de chômage partiel

est limité au SMIC

-

C. UN DISPOSITIF DE GARANTIE EXCEPTIONNEL

POUR LES PRÊTS AUX ENTREPRISES

-

A. UN PLAN D'URGENCE S'INSPIRANT PAR CERTAINS

ASPECTS DES PROGRAMMES MIS EN oeUVRE LORS DE LA CRISE DE 2008-2010

-

I. LE DÉFICIT BUDGÉTAIRE

PRÉVISIONNEL DE L'ÉTAT S'AGGRAVE DE

15,4 MILLIARDS D'EUROS

-

EXAMEN DES ARTICLES

-

ARTICLE LIMINAIRE

Prévisions de solde structurel et de solde effectif de l'ensemble

des administrations publiques pour l'année 2020

-

ARTICLE ADDITIONNEL AVANT LE TITRE

UNIQUE

Exonération fiscale et sociale des heures supplémentaires

-

ARTICLE 1er A (nouveau)

Exonération d'octroi de mer et autres impositions indirectes des livraisons et importations de produits nécessaires au secours des populations, au rétablissement de la continuité des services publics et des infrastructures publiques dans le cadre de l'état d'urgence sanitaire

-

ARTICLE 1er

Équilibre général du budget, trésorerie et plafond d'autorisation

des emplois

-

ARTICLE 2

Budget général : ouverture et annulations de crédits

-

ARTICLE 3

Comptes spéciaux : ouvertures et annulations de crédits

-

ARTICLE 4 A (nouveau)

Élargissement du dispositif de garantie publique à l'export

-

ARTICLE 4

Garantie de l'État relative aux prêts consentis

par des établissements de crédit

-

ARTICLE ADDITIONNEL APRÈS L'ARTICLE 4

Information du Parlement sur les mesures d'urgence prévues par le présent projet de loi de finances rectificative

-

ARTICLE 5 (nouveau)

Garantie de l'État relative aux opérations d'assurance et de réassurance pratiquées par la caisse centrale de réassurance

-

ARTICLE LIMINAIRE

-

EXAMEN EN COMMISSION

-

LA LOI EN CONSTRUCTION

N° 385

SÉNAT

SESSION ORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 20 mars 2020 |

RAPPORT

FAIT

au nom de la commission des finances (1)

sur le projet

de loi de

finances

rectificative

,

adopté par l'Assemblée

nationale,

pour

2020

,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

2758 , 2761 et T.A. 411 |

|

Sénat : |

384 (2019-2020) |

PREMIÈRE

PARTIE

UNE TRAJECTOIRE DES FINANCES PUBLIQUES BOULEVERSÉE PAR LA

CRISE SANITAIRE

I. LE GOUVERNEMENT ANTICIPE DÉSORMAIS UN RECUL DU PRODUIT INTÉRIEUR BRUT, DONT L'AMPLEUR RESTE TRÈS INCERTAINE

A. LA MISE EN oeUVRE DE MESURES DE CONFINEMENT POUR LUTTER CONTRE L'ÉPIDÉMIE DE CORONAVIRUS BOULEVERSE LES PERSPECTIVES DE CROISSANCE

1. Avant même l'épidémie de Coronavirus, l'économie française se dirigeait vers une croissance plus faible qu'escompté par le Gouvernement

La loi de finances pour 2020 a été construite sur la base d'une hypothèse de croissance de 1,3 % . Le produit intérieur brut (PIB) a toutefois reculé de 0,1 % au dernier trimestre 2019 , ce qui n'avait pas été anticipé.

Cette mauvaise performance pèse sur les perspectives de croissance pour 2020 , qui dépendent du profil de la croissance 2019.

L'économie française bénéficie ainsi d'une « rampe de lancement » nettement moins favorable que lors des exercices précédents : l'acquis de croissance - qui correspond au niveau de la croissance en 2020 si le PIB restait au même stade qu'au dernier trimestre 2019 - est ainsi limité à 0,2 %, contre 0,6 % en 2018 et 1,1 % en 2017. Un rythme de croissance trimestriel conforme au potentiel de l'économie française (0,3 %) tout au long de l'année 2020 aurait par exemple abouti à une croissance annuelle de seulement 0,9 %, soit 0,4 point en-deçà de la prévision gouvernementale.

Avant même la propagation de l'épidémie de Coronavirus, les instituts de conjoncture du Consensus forecasts avaient d'ailleurs sans surprise abaissé leur prévision de croissance à 1,1 % pour la France.

2. La propagation de l'épidémie de Coronavirus constitue un choc de grande ampleur pour l'économie française, dont l'impact sur la croissance reste aujourd'hui très incertain

Si la prévision gouvernementale pouvait donc déjà apparaître légèrement optimiste, c'est naturellement la crise sanitaire du Coronavirus qui a contraint le Gouvernement à la revoir fortement à la baisse.

Pour apprécier son impact sur l'économie française, il est utile de distinguer deux phases .

Avant sa propagation à l'échelle mondiale, l'épidémie de Coronavirus a d'abord pesé sur l'économie française indirectement, du fait de son effet sur la croissance chinoise.

Pour contenir la diffusion du virus, le gouvernement chinois a en effet imposé des mesures de quarantaine très strictes, entraînant un fort ralentissement de l'activité économique . Les statistiques publiées pour les deux premiers mois de l'année 1 ( * ) conduisent ainsi les instituts de prévision à anticiper une contraction du PIB chinois de l'ordre de 10 % au premier trimestre , bien au-delà des estimations initiales 2 ( * ) .

Cela constitue à la fois un choc de demande et un choc d'offre pour l'économie française .

Sur le plan de la demande, le ralentissement chinois pèse sur la croissance par le canal du commerce extérieur . En effet, la Chine représentait 4,2 % des exportations françaises en 2018 3 ( * ) . Or, une baisse de 1 % de la demande mondiale adressée à la France pèse sur le PIB à hauteur de 0,13 % au bout d'un trimestre et de 0,22 % au bout d'un an, d'après le modèle de prévision Opale de la direction générale du Trésor 4 ( * ) .

Sur le plan de l'offre, les mesures de quarantaine chinoises perturbent les chaînes de production françaises , à la fois directement via les importations de produits intermédiaires chinois et indirectement, du fait de la valeur ajoutée chinoise incorporée à d'autres intrants. Une récente étude de l'Institut des politiques publiques (IPP) estime ainsi qu'un choc négatif de 10 % sur la production chinoise pourrait réduire le PIB français de 0,3 % uniquement à travers les chaînes de valeur, ce qui serait « suffisant pour que la croissance de 0,2 % sur le premier trimestre 2020 qui était prévue par l'INSEE en décembre 2019 se transforme en réduction de l'activité » 5 ( * ) .

Circonscrite à la Chine, l'épidémie de Coronavirus aurait néanmoins constitué un choc d'ampleur raisonnable pour l'économie française - et ce d'autant plus que les indicateurs conjoncturels les plus récents suggèrent qu'un fort rebond de l'économie chinoise est déjà en cours .

Sa propagation à l'échelle mondiale, qui a conduit à la mise en oeuvre de mesures de confinement de plus en plus strictes en France et à travers le monde, est toutefois à l'origine d'un deuxième choc pour l'économie française, à la fois plus direct et plus significatif.

Là encore, il s'agit à la fois un choc d'offre, lié principalement aux absences au travail , et un choc de demande, lié notamment au report des décisions de consommation et d'investissement des agents économiques ainsi qu'à à la contraction de la demande de nos partenaires commerciaux.

À ce stade, il est toutefois très difficile d'apprécier l'ampleur du choc sur la croissance liée aux mesures de confinement récemment mises en oeuvre .

D'une part, il n'y a pas réellement de précédent en la matière . En effet, si des études existent sur les effets économiques des stratégies de confinement, elles portent sur des mesures beaucoup plus ciblées que celles mises en oeuvre en France. À titre d'exemple, le coût d'une politique de fermeture des écoles de douze semaines aux États-Unis a été estimé à près d'un point de PIB 6 ( * ) .

D'autre part , le coût économique des mesures de confinement dépendra de leur durée de mise en oeuvre et de la vitesse de rebond de l'économie française, qui restent à ce jour très incertaines .

Dans ce contexte, l'Institut national de la statistique et des études économiques (Insee) et la Banque de France ont fait le choix de renoncer temporairement à leur exercice de prévision . L'Insee a néanmoins précisé, dans le cadre de son communiqué de presse annonçant l'ajournement de sa note de conjoncture prévue le 24 mars, que les informations collectées avant le durcissement des mesures « laissaient envisager une prévision en légère baisse du produit intérieur brut au premier trimestre 2020, et une baisse plus significative au deuxième trimestre », avec une « dégradation du climat des affaires en France au moins du même ordre de grandeur qu'à l'automne 2008 » 7 ( * ) .

B. SI LE GOUVERNEMENT ANTICIPE DÉSORMAIS UN RECUL DU PRODUIT INTÉRIEUR BRUT EN 2020, LE CHOC ÉCONOMIQUE LIÉ À L'ÉPIDÉMIE POURRAIT ÊTRE PLUS FORT QU'ESCOMPTÉ

1. Dans ce contexte particulièrement incertain, le Gouvernement table sur un recul du PIB de 1 % en 2020

Sans surprise, le présent projet de loi de finances rectificative est donc marqué par une forte révision à la baisse de la prévision de croissance pour 2020 .

Le PIB reculerait de 1 % en 2020 , alors que le Gouvernement tablait sur une croissance de 1,3 %, soit une dégradation de 2,3 points .

Évolution de l'hypothèse gouvernementale

de croissance du PIB pour l'année 2020

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Il s'agirait du deuxième plus fort recul du PIB de l'après-guerre , juste derrière l'année 2009, marquée par la crise financière des subprimes .

Comparaison de la prévision de croissance pour

2020

avec les plus bas niveaux atteints depuis 1949

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee)

2. Un recul nettement plus prononcé du PIB ne peut être exclu

Dans son rapport sur l'évolution de la situation économique et budgétaire annexé au présent projet de loi, le Gouvernement suggère que cette nouvelle hypothèse présente un caractère central , en soulignant que « l'impact économique de l'épidémie de coronavirus retenu pour cette prévision est cohérent avec les évaluations publiées en mars par l'OCDE et la BCE, qui estiment un choc négatif allant de - 0,2 à - 1,4 point de PIB en 2020 pour l'Europe selon le degré de contagion et les mesures mises en place ».

Toutefois, les évaluations de l'OCDE et de la BCE auxquelles se réfère le Gouvernement apparaissent déjà datées . À titre d'illustration, les prévisions semestrielles de la Banque centrale européenne publiées le 12 mars ont été réalisées en l'état des connaissances à la fin du mois de février - les hypothèses techniques ayant été arrêtées le 18 février.

Or, plusieurs développements intervenus depuis indiquent que le recul du PIB pourrait être plus fort qu'anticipé .

Tout d'abord, les premières données chinoises sur le ralentissement observé au cours des deux premiers mois de l'année suggèrent que le coût économique des mesures de confinement pourrait avoir été sous-estimé , ainsi que cela a été précédemment rappelé.

En outre, le scénario de croissance du Gouvernement « repose sur deux hypothèses fortes, celle d'un confinement limité à un mois et celle d'un retour rapide à la normale de la demande française comme étrangère , qui ne sont pas acquises », ainsi que le souligne le Haut Conseil des finances publiques dans son avis 8 ( * ) .

La première hypothèse apparaît notablement incertaine, les travaux de modélisation sur lesquels le Gouvernement se serait appuyé pour décider de mettre en place les mesures de confinement suggérant que l'endiguement du virus pourrait prendre plusieurs mois 9 ( * ) .

Aussi, la prévision du Gouvernement se situe en réalité plutôt dans la fourchette haute des estimations les plus récentes .

En effet, si l'hypothèse de croissance pour 2020 est très proche de celle présentée le 13 mars par la Commission européenne pour l'ensemble de la zone euro (recul du PIB de 1 % environ) 10 ( * ) et de celle retenue par Goldman Sachs le 16 mars pour la France (recul du PIB de 0,9 %) 11 ( * ) , d'autres banques et instituts sont désormais beaucoup plus pessimistes . La banque américaine Morgan Stanley anticipe par exemple un recul de l'activité de 4,8 % en France en 2020 12 ( * ) dans ses prévisions du 17 mars.

À titre d'illustration, un choc d'ampleur comparable à celui anticipé en Chine pour le premier trimestre de l'année (contraction de 10 % du PIB) mais étalé sur deux trimestres conduirait en France à une perte de PIB comprise entre 4,2 et 6,3 % selon l'ampleur du rattrapage effectué au cours du second semestre de l'année.

Niveau de la croissance 2020 en fonction de la perte

d'activité au

premier semestre et du rattrapage effectué au

second semestre

(taux d'évolution du PIB en volume)

|

Perte de PIB au premier semestre |

Ampleur du rattrapage effectué

|

Croissance 2020 déduite |

|

2,5 % |

50 % |

- 1,5 |

|

75 % |

- 1,2 |

|

|

100 % |

- 0,9 |

|

|

5 % |

50 % |

- 3,1 |

|

75 % |

- 2,6 |

|

|

100 % |

- 2,0 |

|

|

10 % |

50 % |

- 6,3 |

|

75 % |

- 5,2 |

|

|

100 % |

- 4,2 |

|

|

15 % |

50 % |

- 9,4 |

|

75 % |

- 7,8 |

|

|

100 % |

- 6,2 |

Note méthodologique : la perte de PIB est répartie équitablement entre le premier et le deuxième trimestre, tandis que 75 % du rattrapage prévu sur l'ensemble du second semestre est effectué dès le troisième trimestre.

Source : commission des finances du Sénat (d'après les données d'exécution de l'Insee pour 2019)

Le scénario gouvernemental apparaît pour sa part compatible avec une perte de seulement 2,5 % au premier semestre, entièrement rattrapée au second semestre , ainsi que l'illustre le tableau ci-dessus. Interrogé sur le profil infra-annuel de sa prévision de croissance, le Gouvernement n'a malheureusement pas répondu précisément, se contentant d'indiquer que le PIB connaîtrait un « recul sur le premier semestre 2020, avant de rebondir au second avec le retour à la normale de la consommation ».

Là encore, les points de comparaison sont quasi-inexistants dans la France de l'après-guerre : on notera toutefois que si le deuxième trimestre 1968 avait été marqué par une chute de 5,3 % du PIB, le terrain perdu avait été plus que rattrapé dès le trimestre suivant (+ 8 %).

Panorama des reculs les plus importants du PIB

au

cours d'un trimestre depuis 1949

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee)

II. LA DÉGRADATION DE LA CONJONCTURE ET LA MISE EN oeUVRE DE MESURES DE SOUTIEN PÈSENT SUR LA TRAJECTOIRE DE REDRESSEMENT DES COMPTES PUBLICS

A. LE CONTEXTE BUDGÉTAIRE CONTRAINT NE SAURAIT CONDUIRE À RENONCER À LA MISE EN oeUVRE DE MESURES DE SOUTIEN

1. Si la France n'a pas reconstitué de marges de manoeuvre budgétaires avant le déclenchement de la crise...

Cette crise sanitaire intervient dans un contexte budgétaire malheureusement contraint .

Sur le plan de l'endettement, la France est ainsi, avec l'Italie, le seul grand pays de la zone euro dont la part de la dette dans la richesse nationale a augmenté entre 2014 et 2019, une fois la crise européenne des dettes souveraines résolue.

Évolution prévisionnelle du ratio

d'endettement entre 2014 et 2019

au sein des principaux pays de la zone

euro

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de la base Ameco de la Commission européenne, fondées sur les prévisions d'automne 2019)

Dans le cadre de ses travaux, la commission des finances du Sénat a pourtant régulièrement souligné que le choix des majorités successives de reporter l'ajustement structurel des comptes publics risquait de rendre l'économie française vulnérable face aux chocs , en limitant la capacité de la politique budgétaire à jouer son rôle d'amortisseur 13 ( * ) .

La France aborde ainsi cette crise dans une situation budgétaire bien plus défavorable que certains de ses voisins tels que l'Allemagne et les Pays-Bas, dont le ratio d'endettement est revenu sous le seuil maastrichtien de 60 % du PIB.

Comparaison de l'évolution prévisionnelle

du ratio

d'endettement de la France, de l'Allemagne et des Pays-Bas

(en points de PIB)

Source : commission des finances du Sénat (à partir des données d'exécution, de la trajectoire gouvernementale et des prévisions d'octobre 2019 du FMI pour l'Allemagne et les Pays-Bas)

Le constat est identique sur le plan du déficit. Après l'Espagne, la France est ainsi le pays de la zone euro dont la situation structurelle des comptes publics apparaît la plus dégradée, avec un déficit structurel de 2,7 % à l'issue de l'exercice 2019.

Niveau anticipé du solde structurel à

l'issue de l'exercice 2019

au sein des principaux pays de la zone

euro

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de la base Ameco de la Commission européenne, fondées sur les prévisions d'automne 2019)

Ce contexte budgétaire contraint ne saurait toutefois conduire à renoncer à la mise en place de mesures de soutien.

2. ...elle bénéfice d'une forte confiance sur les marchés et du soutien monétaire de la Banque centrale européenne

En effet, la France continue de bénéficier d'un haut degré de confiance sur les marchés financiers. L'écart de coût de financement avec l'Allemagne se situe ainsi à un niveau très faible (environ 40 points de base à 10 ans) par rapport à la plupart des pays voisins et au point haut atteint lors de la crise des dettes souveraines (190 points de base fin 2011).

Écart de coût de financement à 10

ans par rapport à l'Allemagne

observé le 19 mars

2020

(en points de base)

Source : commission des finances du Sénat (d'après les données du London Stock Exchange Group du 19 mars 2020 pour les obligations souveraines à 10 ans)

Cela peut s'expliquer par deux principaux facteurs .

Tout d'abord, la crédibilité de la politique budgétaire d'un pays ne se réduit pas à son niveau d'endettement ou de déficit .

Or, la France bénéficie de nombreux atouts aux yeux des créanciers : absence de défaut depuis 1812, qualité de la gestion de la dette, forte capacité à lever l'impôt, mise en oeuvre de réformes structurelles visant à élever le potentiel de croissance de l'économie française (et donc sa future capacité de remboursement), diminution programmée des dépenses liées au vieillissement à long terme, etc .

En outre, le poids de la charge de la dette dans la richesse nationale est en forte diminution , dans un contexte d'affaiblissement durable des taux d'intérêt à l'échelle mondiale 14 ( * ) .

La charge de la dette s'est ainsi établie à 1,5 % du PIB en 2019, contre 3 % du PIB lors de la mise en place de l'euro, alors même que l'endettement a augmenté de près de 40 points au cours de la période.

Pour faire face à la crise sanitaire, la France peut par ailleurs compter sur le plein soutien de la Banque centrale européenne (BCE) , qui a clairement réaffirmé qu'un accroissement des différentiels de coûts de financement entre les pays de la zone euro perturberait la bonne transmission de sa politique monétaire et conduirait à une réponse de sa part.

Évolution du coût de financement à

10 ans de différents États de la zone euro

entre le 9 mars et

le 18 mars 2020

(en points de base)

Source : commission des finances du Sénat (d'après les données de Bloomberg pour les obligations souveraines à 10 ans)

Le durcissement des conditions de financement observé depuis le 9 mars a ainsi conduit la BCE à annoncer dès le 18 mars un nouveau programme d'achat d'obligations de 750 milliards d'euros , qui porte ainsi à 1 100 milliards le montant total des achats d'actifs prévus d'ici la fin de l'année 2020.

3. En outre, l'absence de mesures de soutien risquerait de dégrader durablement les perspectives de croissance de l'économie française

Au-delà de la confiance des marchés, la mise en place de mesures de soutien se justifie enfin et surtout par la nécessité de préserver le capital productif et humain de l'économie française pendant la mise en oeuvre des mesures de confinement.

De ce point de vue, les risques liés au choc sanitaire sont principalement de deux ordres :

- des entreprises viables peuvent disparaître , du fait de la dégradation temporaire de leur carnet de commandes ;

- des salariés peuvent se retrouver durablement au chômage et perdre en employabilité.

B. AU TOTAL, LA DÉGRADATION DE LA CONJONCTURE ET LES MESURES DE SOUTIEN DÉFENSIVES DEVRAIENT FORTEMENT DÉGRADER LE DÉFICIT PUBLIC

1. Dans ce contexte, le Gouvernement entend légitimement laisser jouer les « stabilisateurs automatiques » et mettre en oeuvre des mesures de soutien « défensives »

Aussi, le rapporteur général partage la stratégie budgétaire proposée par le Gouvernement, qui comporte deux volets .

Tout d'abord, laisser jouer les « stabilisateurs automatiques » , en ne cherchant pas à augmenter les impôts ou à diminuer les dépenses pour atteindre les objectifs budgétaires initialement fixés pour 2020.

La faiblesse de la croissance va en effet se traduire naturellement par une perte de recettes et une augmentation des dépenses sociales - et ce d'autant plus que les « stabilisateurs automatiques » sont particulièrement élevés en France.

Ainsi, une diminution de la croissance de 1,0 point se traduit mécaniquement en France par une hausse du déficit public de 0,63 point de PIB : il s'agit du niveau le plus élevé au sein de l'Union européenne.

Importance des « stabilisateurs

automatiques »

au sein des pays de l'Union

européenne

(en pourcentage)

Note méthodologique : l'importance des « stabilisateurs automatiques » est ici appréhendée par le niveau de la semi-élasticité budgétaire, qui correspond à la sensibilité du solde public à la variation de l'écart de production.

Source : commission des finances du Sénat (d'après : Gilles Mourre, Aurélien Poissonnier et Martin Lausegger, « The Semi-Elasticities Underlying the Cyclically-Adjusted Budget Balance : An Update & Further Analysis », Commission européenne, European Economy - Discussion Paper 098, mai 2019)

Au-delà des « stabilisateurs automatiques », des mesures de soutien budgétaire à vocation défensive ont été légitimement annoncées par le Gouvernement afin de permettre aux entreprises et aux travailleurs de surmonter le choc temporaire lié aux mesures prises pour lutter contre l'épidémie, avec :

- « 45 milliards d'euros de mesures de soutien immédiates », prévues par le présent projet de loi de finances et le projet de loi d'urgence pour faire face à l'épidémie de covid-19 ;

- « 300 milliards d'euros de prêts garantis par l'État » , portés par l'article 4 du présent projet de loi de finances rectificative.

L'impact de ces mesures de soutien sur les indicateurs maastrichtiens est toutefois nettement plus faible à ce stade , car l'essentiel des « mesures de soutien immédiates » consistent en un simple étalement des charges fiscales et sociales des entreprises, tandis que les garanties constituent un engagement « hors bilan » de l'État.

D'après le Gouvernement, le coût budgétaire au titre de l'exercice 2020 se limiterait dès lors à 11,5 milliards d'euros , dont :

- 8,5 milliards d'euros pour le dispositif exceptionnel de chômage partiel ;

- 2 milliards d'euros pour les dépenses additionnelles de santé ;

- 1 milliard d'euros pour le fonds de solidarité des très petites entreprises (TPE).

2. En conséquence, le déficit public s'élèverait à 3,9 % du PIB à l'issue de l'exercice 2020, tandis que la dette publique dépasserait le seuil symbolique de 100 % du PIB

Au total, la prévision de déficit public s'en trouve fortement dégradée : alors que celui-ci était attendu à 2,2 % du PIB, il s'élèverait finalement à 3,9 % du PIB à l'issue de l'exercice 2020.

Évolution du tableau de synthèse de l'article liminaire

(en points de PIB)

|

Exécution 2018 |

Prévision d'exécution 2019 |

Prévision 2020 du PLF |

Prévision 2020 du PLFR |

|

|

Solde structurel (1) |

- 2,3 |

- 2,2 |

- 2,2 |

- 2,2 |

|

Solde conjoncturel (2) |

0 |

0 |

0,1 |

- 1,3 |

|

Mesures exceptionnelles et temporaires (3) |

- 0,2 |

- 0,9 |

- 0,1 |

- 0,4 |

|

Solde effectif (1 + 2 + 3) |

- 2,5 |

- 3,1 |

- 2,2 |

- 3,9 |

Source : commission des finances du Sénat (à partir des documents budgétaires)

Cette dégradation traduit à la fois l'effet de la conjoncture et le coût des mesures de soutien , qui ne sont que marginalement compensés par un accroissement ponctuel des recettes lié à l'amende de 2,1 milliards d'euros payée au mois de janvier par Airbus dans le cadre d'une convention judiciaire d'intérêt public .

Décomposition de l'évolution de la prévision de déficit pour 2020

(en points de PIB)

Source : commission des finances du Sénat (à partir des documents budgétaires)

Le dépassement du seuil de 3 % du PIB ne conduira pas à l'ouverture d'une procédure pour déficit excessif , dès lors que la Commission européenne a indiqué être prête à activer la « clause de sauvegarde » prévue par les traités, ce qui aurait pour conséquence de suspendre l'application des trajectoires de redressement 15 ( * ) .

Le déficit structurel resterait par ailleurs inchangé (2,2 %). En effet, le Gouvernement considère que l'intégralité du coût des mesures de soutien peut être catégorisée au sein des mesures exceptionnelles et temporaires, qui ne sont pas prises en compte dans son calcul.

Il peut être noté que le Gouvernement n'a initialement pas souhaité communiquer sur l'évolution de sa prévision d'endettement , fixée à 98,7 % dans le cadre de la loi de finances pour 2020. Interrogé sur ce point, il a seulement indiqué que « la dette publique dépassera les 100 points de PIB cette année ».

Sur la base du scénario macrobudgétaire sous-jacent au projet de loi de finances pour 2020, modifié uniquement pour tenir compte de la nouvelle prévision de croissance et du surcoût lié aux mesures de soutien, le modèle de la commission des finances suggère que le ratio d'endettement s'élèverait à environ 102,5 % du PIB à l'issue de l'exercice 16 ( * ) .

3. La nouvelle trajectoire budgétaire est soumise à des aléas d'une ampleur inédite

Le nouveau scénario budgétaire présenté par le Gouvernement pour l'exercice 2020 apparaît en tout état de cause soumis à des aléas d'une ampleur inédite et sera, selon toute vraisemblance, substantiellement modifié lors des prochaines semaines.

La prévision de croissance constitue naturellement la principale source d'interrogation, ainsi que cela a été précédemment rappelé .

À titre d'illustration, un recul de 5 % du PIB en 2020 tel qu'envisagé par les instituts de conjoncture les plus pessimistes pèserait à hauteur de 2,4 points de PIB supplémentaires sur le déficit public 2020, ce qui porterait ce dernier à 6,3 % du PIB .

À prévision de croissance inchangée, l'élasticité des recettes à la conjoncture constitue également un aléa notable .

En effet, le Gouvernement table sur une élasticité des prélèvements obligatoires à l'activité économique unitaire, alors que celle-ci varie en fonction de la position de l'économie dans le cycle et est généralement plus faible lorsque l'économie ralentit , ainsi que l'a d'ailleurs rappelé le HCFP dans son avis sur le présent projet de loi 17 ( * ) .

|

L'élasticité des prélèvements obligatoires au PIB L'élasticité des prélèvements obligatoires au PIB est le coefficient par lequel il faut multiplier la croissance du PIB en valeur pour obtenir la croissance « spontanée » des prélèvements obligatoires (c'est-à-dire avant les modifications du droit, appelées « mesures nouvelles »), l'année considérée. Sur longue période, les prélèvements obligatoires « spontanés » tendent à augmenter à la même vitesse que le PIB. On dit alors que leur élasticité au PIB est égale à 1. En revanche, il arrive fréquemment à court terme que cette élasticité s'éloigne de l'unité . Ainsi, certaines années (en général quand la croissance du PIB est forte), les prélèvements obligatoires augmentent plus rapidement que le PIB : leur élasticité au PIB est alors supérieure à 1 . D'autres années (en général quand la croissance du PIB est faible), les prélèvements obligatoires au PIB augmentent moins rapidement que le PIB : leur élasticité au PIB est alors inférieure à 1 . Source : « Quels prélèvements obligatoires pour la sortie de crise ? », rapport d'information n° 45 (2009-2010) de Philippe Marini, fait au nom de la commission des finances et déposé le 15 octobre 2009 |

Le coût des mesures de soutien annoncées pour faire face à la crise sanitaire constitue un troisième aléa majeur .

Tout d'abord, le scénario budgétaire retenu pour l'exercice 2020 suppose que les charges sociales et fiscales décalées soient intégralement remboursées et que les garanties octroyées ne soient pas appelées . Si tel n'était pas le cas, les indicateurs budgétaires maastrichtiens seraient grevés d'autant. Ce risque apparaît plus important encore dans certains secteurs pour lesquels la perte d'activité ne pourra pas être intégralement rattrapée à l'issue de la crise sanitaire (ex : aérien, événementiel, etc .).

En outre, le calibrage des mesures de soutien « défensives » pourrait être revu à la hausse en fonction de la durée des mesures de confinement , en particulier s'agissant du dispositif rénové de soutien à l'activité partielle.

Enfin, il ne peut être exclu que le Gouvernement décide dans les prochains mois de mettre en oeuvre des mesures de soutien « offensives » visant à accélérer le rattrapage du terrain perdu une fois l'épidémie endiguée. Après avoir « sauvé » le tissue économique, il conviendra probablement de mettre en oeuvre un plan de relance.

DEUXIÈME PARTIE

DANS LE

BUDGET DE L'ÉTAT, TIRER LES PREMIÈRES CONSÉQUENCES DE LA

CRISE SANITAIRE ET FOURNIR LES EFFORTS NÉCESSAIRES POUR AIDER AU

SAUVETAGE DU TISSU ÉCONOMIQUE DE LA FRANCE

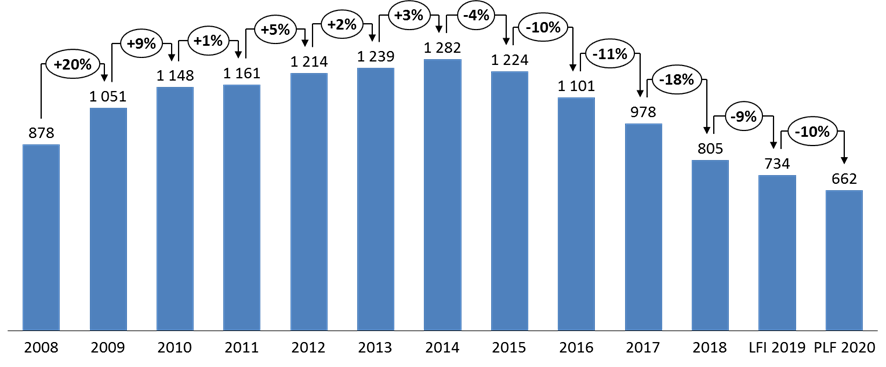

I. LE DÉFICIT BUDGÉTAIRE PRÉVISIONNEL DE L'ÉTAT S'AGGRAVE DE 15,4 MILLIARDS D'EUROS

Le projet de loi de finances rectificative prévoit une aggravation de 15,4 milliards d'euros du déficit budgétaire de l'État , qui s'établirait à 108,5 milliards d'euros, contre 93,1 milliards d'euros prévus en loi de finances initiale.

Lors de l'examen de la loi de finances initiale pour 2020, le rapporteur général a regretté la très modeste amélioration du solde budgétaire de l'État prévu par la loi de finances initiale : le déficit prévisionnel était en effet passé de 96,3 milliards d'euros en 2019 selon l'estimation alors disponible (ou 97,6 milliards d'euros selon l'estimation donnée en projet de loi de finances rectificative pour 2019) à 93,1 milliards d'euros en 2020.

D'ailleurs cette amélioration était largement optique , puisqu'elle provenait en premier lieu de l'absence de compensation à la Sécurité sociale de certaines pertes de recettes. En outre, cette prévision dépendait d'effets transitoires, tels que le contrecoup de l'aggravation du déficit en 2019 par le double compte du crédit d'impôt pour la compétitivité et l'emploi (CICE) cette année-là, et la perception de l'impôt sur le revenu sur douze mois en 2020 contre onze en 2019, par l'effet de la mise en place du prélèvement à la source.

L 'État n'ayant pas su redresser ses comptes depuis 201 7, la crise actuelle amène à constater l'absence de marges de manoeuvre et une dégradation immédiate du solde budgétaire, désormais prévu à un niveau de 108,5 milliards d'euros.

Ce niveau s'explique à la fois par une diminution de recettes occasionnée par la réduction de l'activité économique et par la création d'un programme nouveau tendant à apporter une aide d'urgence aux entreprises (voir infra ).

Révision du solde budgétaire de l'État en 2020

(en milliards d'euros)

LFI : loi de finances initiale. CAS PFE : compte d'affectation spéciale « Participations financières de l'État. PLFR : projet de loi de finances rectificative.

Source : commission des finances, à partir du projet de loi de finances rectificative

Le déficit budgétaire devrait donc poursuivre son aggravation en 2020, sans toutefois atteindre les niveaux atteints en 2009 et 2010.

Évolution du solde budgétaire de l'État

(en milliards d'euros)

Source : commission des finances du Sénat

Cela ne signifie pas que la crise sanitaire ait des effets sur l'économie inférieurs à la crise financière qui a démarré en 2008, mais il convient de constater que :

- d'une part, le plan d'urgence ne repose que très partiellement sur les comptes de l'État , à travers les mesures présentées dans le cadre du présent projet de loi de finances rectificative ;

- d'autre part, comme il a été indiqué dans la première partie du présent rapport, ce plan ne prend probablement en compte que les premiers effets de la crise sur le budget de l'État . Il paraît très probable que les pertes de ressources, comme les prévisions de dépenses supplémentaires présentées par le Gouvernement sont largement sous-estimées. Ces éléments seront précisés infra .

II. LA DIMINUTION DE RECETTES EST PROBABLEMENT SOUS-ESTIMÉE

A. LES RECETTES FISCALES NETTES SERAIENT INFÉRIEURES DE 10,7 MILLIARDS D'EUROS À LA PRÉVISION EN LOI DE FINANCES INITIALE...

Les recettes fiscales nettes s'établiraient en diminution de 10,7 milliards d'euros .

L'écart porte principalement sur l'impôt sur les sociétés net , dont le produit serait en diminution de 6,6 milliards d'euros par rapport au produit attendu en loi de finances initiale, ce qui s'explique par la baisse d'activité des entreprises.

La chute prévisible de la consommation aurait des conséquences sur le rendement de la taxe sur la valeur ajoutée (TVA) nette estimées à 2,2 milliards d'euros . L'impôt sur le revenu serait quant à lui en diminution de 1,4 milliard d'euros.

Ces écarts sont dus en partie à l'augmentation des remboursements et dégrèvements : en rendement brut, l'impôt sur le revenu serait quasiment stable avec une diminution limitée à 45 millions d'euros, tandis que le rendement de l'impôt sur les sociétés diminuerait de 3,3 milliards d'euros. Celui de la TVA, en revanche, serait inférieur de 3,0 milliards d'euros à celui prévu en loi de finances initiale.

Le projet de loi de finances rectificative prévoit en effet une augmentation de 4,0 milliards d'euros des remboursements et dégrèvements , comprenant une ouverture de crédits à hauteur de 4,6 milliards d'euros sur les remboursements et dégrèvements d'impôts d'État et une annulation de crédits à hauteur de 0,6 milliard d'euros sur les ceux portant sur les impôts locaux. Le projet de loi de finances rectificative ne contient pas d'élément d'explication sur ces mouvements.

Les remboursements et dégrèvements seraient donc plus élevés que prévu pour l'impôt sur le revenu et l'impôt sur les sociétés, mais moins élevés que prévu pour la TVA.

Quant à la taxe intérieure sur la consommation des produits énergétiques (TICPE), la part revenant à l'État ne serait pas différente de l'estimation prévue en loi de finances initiale, en raison selon l'exposé des motifs des règles relatives aux transferts entre affectataires. Le rapporteur général s'étonne de cette prévision , alors que la diminution des déplacements liée à la chute de l'activité entraînera nécessairement une baisse marquée du produit brut de la TICPE.

Pour mémoire, le produit de la TICPE est réparti entre quatre catégories d'entités :

- l'agence de financement des infrastructures de transports de France (AFITF), à hauteur de 1,6 milliard euros en 2020 18 ( * ) ;

- la fraction de TICPE transférée aux régions et à la collectivité territoriale de Corse en application de l'article 265 du code des douanes est définie selon un prix fixe en fonction des ventes de carburants sur leur territoire 19 ( * ) . Les régions et départements bénéficient également de parts de TICPE liées à des transferts de compétences. Le montant transféré aux collectivités territoriales en 2020 est estimé à 11,2 milliards d'euros 20 ( * ) ;

- le compte d'affectation spéciale « Transition énergétique », à hauteur de 6,3 milliards d'euros en 2020 21 ( * ) ;

- l'État pour le produit non affecté aux autres entités, estimé à 14,5 milliards en 2020.

B. ... CE QUE COMPENSERAIT PARTIELLEMENT UN ACCROISSEMENT DES RECETTES NON FISCALES À HAUTEUR DE 3,5 MILLIARDS D'EUROS

L'impact de la baisse des recettes fiscales sur le budget de l'État est partiellement compensé par des recettes de constatation sur les amendes, sanctions, pénalités et frais de poursuite , dont le montant serait supérieur de 3,9 milliards d'euros à celui prévu en loi de finances initiale.

En particulier, le parquet national financier et la société Airbus ont signé, le 29 janvier dernier, une convention judiciaire d'intérêt public (CJIP) qui conduit au paiement par cette société d'une amende de 2 milliards d'euros. L'exposé des motifs du projet de loi de finances rectificative précise que plusieurs sanctions prononcées par l'autorité de la concurrence entre décembre 2019 et mars 2020 contribuent à l'accroissement de cette ressource.

C. LES COMPTES DE L'ÉTAT NE BÉNÉFICIERAIENT PLUS DE LA CESSION DE CERTAINES PARTICIPATIONS

Selon l'exposé des motifs du projet de loi de finances rectificative, la réalisation de recettes de privatisation n'est plus attendue , ce qui conduit à une annulation de recettes de 9,0 milliards d'euros pour les comptes d'affectation spéciale.

La principale recette attendue résultait de la cession de l'établissement Aéroports de Paris et devait conduire à une dépense d'un montant égal, tenant d'une part à compléter la dotation en numéraire du fonds pour l'innovation dans l'industrie (programme 731) et d'autre part à contribuer au désendettement de l'État (programme 732).

L'article 3 du présent projet de loi de finances rectificative prévoit en conséquence une annulation des crédits des comptes spéciaux , portant sur le compte « Participations financières de l'État », mais à un montant de 7,0 milliards d'euros seulement , inférieur de 2 milliards d'euros à la minoration des ressources. L'annulation des crédits porte sur le programme 731 « Opérations en capital intéressant les participations financières de l'État » à hauteur de 5,0 milliards d'euros, sur un total de 10,2 milliards d'euros, et sur le programme 732 « Désendettement de l'État et d'établissements publics de l'État » à hauteur de 2 milliards d'euros.

Le Gouvernement semble ainsi conserver une marge qui lui permettrait d'acquérir ou d'augmenter des participations dans des entreprises ou secteurs qu'il serait nécessaire de soutenir.

III. LES OUVERTURES DE CRÉDITS SUR LE BUDGET DE L'ÉTAT SONT IMPORTANTES MAIS RISQUENT D'ÊTRE INSUFFISANTES

Le présent projet de loi de finances rectificative, en complément des mesures mises en oeuvre par le projet de loi d'urgence et des autres initiatives gouvernementales, propose un dispositif de soutien d'urgence aux entreprises, composé de trois branches : un dispositif exceptionnel de chômage partiel et un fonds de solidarité pour les très petites entreprises, faisant tous deux l'objet d'une mission budgétaire nouvelle, ainsi qu'un système de garantie.

Ces mesures proposées relèvent du soutien conjoncturel et non, comme lors de la crise de 2008 à 2010, de dépenses productives ou d'investissement. La relance sera probablement pour plus tard.

A. UN PLAN D'URGENCE S'INSPIRANT PAR CERTAINS ASPECTS DES PROGRAMMES MIS EN oeUVRE LORS DE LA CRISE DE 2008-2010

De nombreux secteurs économiques majeurs sont aujourd'hui en panne . Certains secteurs sont même complètement à l'arrêt par application des décisions du gouvernement 22 ( * ) , tandis que de nombreux autres sont gravement impactés dans leur activité. À titre d'exemple, la diffusion de l'épidémie se traduit, selon l'association internationale des transporteurs aériens, par des pertes estimées entre 63 et 113 milliards de dollars 23 ( * ) .

La crise économique concerne donc d'ores et déjà l'économie réelle, depuis les indépendants et les très petites entreprises, souvent à l'arrêt complet, jusqu'aux grands secteurs pourvoyeurs d'emploi. C'est donc l'ensemble des entreprises, et non un secteur particulier, qu'il convient de soutenir.

1. L'expérience de la crise financière

Si la crise actuelle est inédite en ce qu'elle provient d'une origine sanitaire et non, comme les crises habituelles, d'une crise économique ou d'une catastrophe naturelle, son ampleur et ses conséquences sur l'économie appellent à rappeler les grandes lignes de la traduction de la crise de 2008-2010 dans les projets de loi de finances .

Cet examen permet de constater que le montant des crédits d'État ouverts par le présent projet de loi de finances rectificative, à hauteur de 10,8 milliards d'euros sur le budget général, correspond seulement aux stades préliminaires de la crise de 2008 .

Montant des crédits ouverts (nets des

crédits annulés) sur le budget général

en cours

d'exercice par décrets d'avance et lois de finances

rectificatives

(en milliards d'euros)

Autorisations d'engagement (AE) et crédits de paiement (CP) ouverts nets des AE et CP annulés.

R&D : remboursements et dégrèvements. LOLF : loi organique relative aux lois de finances.

Source : commission des finances du Sénat, à partir des lois de finances rectificatives et des décrets d'avance.

Les mesures présentées dans le présent projet de loi de finances rectificative rappellent certaines des actions menées en 2008-2010.

Dès le début de la crise de 2008, l'apport de garanties d'un niveau très important avait ainsi permis de maintenir à flot le secteur qui était alors concerné le plus directement , à savoir le secteur bancaire.

L'article 6 de la loi n° 2008-1061 du 16 octobre 2008 de finances rectificative pour le financement de l'économie a autorisé l'attribution de la garantie de l'État pour des titres de créances émis avant le 31 décembre 2009 et émis par une société ad hoc dénommée Société de financement de l'économie française (SFEF), qui elle-même accordait des prêts aux banques, ainsi que pour des financements levés par le groupe Dexia. Le montant total maximal de ces garanties était de 360 milliards d'euros.

Ce dispositif a permis aux banques de surmonter une phase transitoire pendant laquelle leur financement était mis en péril du fait du dysfonctionnement du marché interbancaire. La SFEF a finalement prêté 77 milliards d'euros aux banques et a mis fin à ses activités dès l'automne 2009. Non seulement ces garanties n'ont pas été mises en oeuvre et n'ont donc pas représenté un coût pour l'État, mais leur rémunération a au contraire rapporté 1,4 milliard d'euros 24 ( * ) .

L'Allemagne, pour sa part, a mis en place un dispositif d'indemnisation du chômage partiel de manière beaucoup plus large qu'en France. Ainsi, ce dispositif a profité, en 2009, à plus de 1,5 million de personnes dans ce pays, contre moins de 300 000 personnes en France 25 ( * ) . La Cour des comptes, dans son rapport public annuel 2011, a recommandé d'améliorer l'attractivité du dispositif de chômage partiel, en s'appuyant sur l'exemple allemand 26 ( * ) .

C'est dans un second temps que des plans de relance et d'investissement ont été lancés.

La loi n° 2009-122 du 4 février 2009 de finances rectificative pour 2009 a ainsi mis en place un plan de relance de l'économie, sous la forme d'une mission budgétaire nouvelle , dotée de 10,9 milliards d'euros en autorisations d'engagement et de 10,3 milliards d'euros en crédits de paiement. Cette mission a été confiée au ministère de la relance, créé pour l'occasion.

L'année suivante, un programme d'investissements d'avenir a été lancé, pour un montant de 35 milliards d'euros réparti entre plusieurs missions existantes. Ce programme a ultérieurement été complété de 12 milliards d'euros dans le cadre de la loi de finances initiale pour 2014 27 ( * ) et, lors de sa troisième édition, fait l'objet d'une mission budgétaire spécifique dans le cadre de la loi de finances initiale pour 2018 28 ( * ) avec 10 milliards d'euros supplémentaires.

2. Un plan d'urgence et non un plan de relance

Ainsi que cela a été précédemment rappelé, le plan d'urgence présenté dans le cadre du présent projet de loi de finances rectificative, à vocation essentiellement « défensive », vise avant tout à soutenir les entreprises qui ne peuvent plus exercer leur activité normale pendant une période limitée , et non à relancer des secteurs qui présenteraient des difficultés structurelles ou nécessiteraient de voir la demande stimulée comme en 2009 (plan de relance de l'économie) et en 2010 (programme d'investissements d'avenir).

Il en résulte plusieurs conséquences.

D'une part, il n'est pas question de présenter les dépenses occasionnées pour l'État comme un « investissement » qui permettrait, par le développement de l'activité, de produire un retour ultérieur par une amélioration des rentrées fiscales. Il s'agit plutôt d'aider les entreprises, autant qu'il est possible, à exercer leur activité normale. Le rendement de ces mesures consiste toutefois à éviter une perte de capital productif. En tout état de cause, un prolongement de la crise entraînerait mécaniquement une augmentation du coût budgétaire du dispositif.

D'autre part, il n'est pas encore question de mettre en place un véritable plan de relance . Celui-ci ne présenterait d'ailleurs aucun intérêt tant que les entreprises ne sont pas en mesure de mettre en oeuvre l'appareil productif dans des conditions normales.

C'est lorsque l'activité reprendra qu'il sera nécessaire d'évaluer la nécessité ou non de prolonger le plan d'urgence par un autre type de politique économique de plus long terme.

3. La création justifiée d'une mission spécifique « Plan d'urgence face à la crise sanitaire »

De même que la loi n° 2009-122 du 4 février 2009 de finances rectificative pour 2009 avait créé une mission « Plan de relance de l'économie », le présent projet de loi de finances rectificative propose la création d'une mission temporaire intitulée « Plan d'urgence face à la crise sanitaire » .

Cette mission est confiée au ministre chargé de l'action et des comptes publics, et non à un ministre spécifique comme cela avait été le cas en 2009.

L'inscription des dispositifs dans une mission budgétaire se justifie pleinement.

En effet, l'article 7 de la loi organique relative aux lois de finances prévoit qu'« une mission comprend un ensemble de programmes concourant à une politique publique définie. Seule une disposition de loi de finances d'initiative gouvernementale peut créer une mission . »

Face à la survenance d'une crise majeure telle que l'épidémie de Covid-19, la définition d'une politique publique spécifique s'impose . Elle permettra de « sanctuariser » les crédits et d'assurer leur contrôle et leur suivi, notamment à travers les informations présentées dans les documents budgétaires. Les crédits sont également soumis aux règles limitatives et d'information définies par la loi organique relative aux lois de finances concernant les virements (entre programmes d'un même ministère) et les transferts (entre programmes de ministères distincts, pour des emplois correspondant à des actions du programme d'origine).

En outre, le regroupement de chacun des dispositifs ainsi créés dans des programmes distincts permet d'identifier leurs responsables, à savoir le délégué général à l'emploi et à la formation professionnelle pour le dispositif exceptionnel de chômage partiel et le directeur général des finances publiques pour le fonds de solidarité.

La mission nouvelle comprend deux programmes, qui seront présentés infra :

- le programme 356 « Prise en charge du dispositif exceptionnel de chômage partiel à la suite de la crise sanitaire » ;

- le programme 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire ».

4. La nécessité d'un suivi régulier

Il est nécessaire de mettre en place un dispositif de suivi et d'information régulier sur la mise en oeuvre du plan d'urgence et du dispositif de garantie . Ce suivi, fréquent et régulier, est indispensable pour informer le Parlement, compte tenu des montants et des caractéristiques exceptionnelles du plan d'aide qui lui est soumis, mais aussi de mieux adapter les mesures à l'évolution de la situation, s'agissant des montants, du ciblage des entreprises concernées ou de la nature des mesures prises.

Une coordination approfondie devra aussi être mise en place entre les nombreuses mesures annoncées par le Gouvernement à destination des entreprises, et mises en oeuvre notamment dans le présent projet de loi de finances rectificative et dans le cadre du projet de loi d'urgence examiné en parallèle par le Parlement. Il conviendra notamment éviter les redondances et les effets d'aubaine afin de concentrer les moyens sur les entreprises qui en ont réellement besoin.

La multiplicité des dispositifs annoncés et leur caractère encore particulièrement imprécis pour beaucoup d'entre eux posent la question de leur articulation.

|

Les mesures de soutien annoncées

1. Délais de paiement d'échéances sociales et/ou fiscales (URSSAF, impôts directs). 2. Remises d'impôts directs pouvant être décidées dans le cadre d'un examen individualisé des demandes. 3. Report du paiement des loyers, des factures d'eau, de gaz et d'électricité pour les plus petites entreprises en difficulté. 4. Aide de 1 500 euros pour les plus petites entreprises, les indépendants et microentreprises des secteurs les plus touchés. 5. Mobilisation de l'État à hauteur de 300 milliards d'euros pour garantir des lignes de trésorerie bancaires dont les entreprises pourraient avoir besoin à cause de l'épidémie. 6. Soutien de l'État et de la Banque de France (médiation du crédit) pour négocier avec sa banque un rééchelonnement des crédits bancaires. 7. Maintien de l'emploi dans les entreprises par le dispositif de chômage partiel simplifié et renforcé. 8. Appui au traitement d'un conflit avec des clients ou fournisseurs par le Médiateur des entreprises. 9. Marchés publics : les pénalités de retard ne seront pas appliquées. Source : site Internet du ministère de l'économie et des finances 29 ( * ) |

B. UNE GÉNÉRALISATION DE L'ACTIVITÉ PARTIELLE, FINANCÉE PAR L'ÉTAT ET L'UNÉDIC

Le programme 356 « Prise en charge du dispositif exceptionnel de chômage partiel à la suite de la crise sanitaire », au sein de la nouvelle mission « Plan d'urgence face à la crise sanitaire », prévoit la prise en charge d'un dispositif exceptionnel de chômage partiel.

1. Le dispositif existant de chômage partiel est limité au SMIC

Le dispositif d'activité partielle , ou de chômage partiel, vise, sur autorisation du préfet de département, à permettre aux entreprises en situation difficile de réduire ou suspendre temporairement 30 ( * ) leur activité tout en maintenant dans l'emploi leurs salariés , le temps de retrouver une situation plus favorable. Cinq motifs sont susceptibles de justifier le recours à l'activité partielle : la conjoncture économique ; des difficultés d'approvisionnement en matières premières ou en énergie ; un sinistre ou des intempéries de caractère exceptionnel ; la transformation, restructuration ou modernisation de l'entreprise ou enfin toute autre circonstance de caractère exceptionnel.

Ce dispositif est issu de la refonte des dispositifs d'aide d'allocation spécifique de chômage partiel et d'allocation d'activité partielle de longue durée opérée par la loi n° 2013-504 du 14 juin 2013 relative à la sécurisation de l'emploi, elle-même issue de l'accord national interprofessionnel du 11 janvier 2013. Il est régi par les articles L. 5122-1 à L. 5122-5 du code du travail dans sa partie législative ainsi que par les articles R. 5122-1 à R. 5122-26 dans sa partie réglementaire et enfin par la convention État-Unédic relative à l'activité partielle du 1 er novembre 2014.

Ainsi, lorsqu'un salarié a été placé en activité partielle, l'employeur est tenu de lui verser une indemnité correspondant en principe à 70 % de son salaire brut antérieur 31 ( * ) , soit environ 84 % de son salaire net . Lorsque le montant de cette indemnité est inférieur au salaire minimum, l'employeur est tenu de verser une allocation complémentaire à due concurrence 32 ( * ) . Celles-ci ne sont passibles ni de la taxe sur les salaires ni des cotisations de sécurité sociale.

L'employeur reçoit en retour une allocation dont le montant est calculé sur la base d'un taux horaire, fixé par décret. Ce taux est aujourd'hui fixé à 7,74 euros par heure non travaillée pour les entreprises comptant entre 1 et 250 salariés et à 7,23 euros pour les autres entreprises 33 ( * ) . Son financement est assuré par l'Unédic (2,90 euros par heure non travaillée) et par l'État (respectivement 4,84 euros et 4,33 euros par heure non travaillée) 34 ( * ) . Celle-ci est versée dans la limite d'un contingent, fixé par arrêté, en principe égal à 1 000 heures par an et par salarié 35 ( * ) .

Ainsi, cette allocation permet de couvrir quasiment la rémunération d'un salarié au salaire minimum . Le versement de l'indemnisation d'activité partielle aux salariés dont les rémunérations sont plus élevées peut en revanche impliquer un reste à charge pour l'employeur.

Le dispositif existant d'activité partielle est porté par le programme 103 « Accompagnement des mutations économiques et développement de l'emploi » de la mission « Travail et emploi ». Il vise spécifiquement les TPE et PME. Il a notamment bénéficié au secteur de l'agriculture en 2016 et 2017 (grippe aviaire), au secteur du bâtiment et des travaux publics en 2016 (pénurie de carburant) et aux entreprises des îles de Saint Martin et Saint-Barthélemy en 2018 et 2019 (ouragan Irma et cyclone Maria), ainsi qu'au secteur du petit commerce à l'occasion de la crise dite des « gilets jaunes » 36 ( * ) .

Le projet annuel de performances relatif à la mission « Travail et emploi » annexé au projet de loi de finances pour 2020 prévoit un coût pour l'État du dispositif actuel d'activité partielle de 99,2 millions d'euros, permettant de financer en 2020 près de 19 millions d'heures d'activité partielle. Sur la base de cette estimation, le coût pour l'Unédic serait de 55,1 millions d'euros, soit un coût global pour les finances publiques égal à 155,3 millions d'euros.

2. Ce type de dispositif a montré son efficacité en temps de crise

L'activité partielle constitue un dispositif de flexibilité interne visant à réduire les potentiels effets d'hystérèse générés par une crise économique en préservant le capital humain.

La Cour des comptes, dans ses rapports publics annuels de 2011 37 ( * ) et de 2015 38 ( * ) , a relevé l'efficacité du recours à ce type de dispositif en Allemagne lors de la crise de 2008-2009, et a appelé à son utilisation plus large en France . En Allemagne, l'allocation s'élève à 60 % du salaire net d'activité pour les salariés sans enfant et à 67 % pour les salariés avec enfants. Elle est versée directement par le système d'assurance chômage et non par l'employeur, qui reste en principe assujetti au versement des cotisations sociales afférentes à la rémunération des salariés (même si des allégements avaient été prévus lors de la crise de 2009). En 2009, l'Allemagne avait en outre porté la durée maximale à 24 mois, contre 6 normalement.

Selon Hijzen et Venn (2011) 39 ( * ) , les 293 980 salariés équivalent-temps plein placés en activité partielle en Allemagne en 2009 ont permis de préserver 234 281 emplois, soit 0,8 % de l'emploi total.

En 2009, toujours en Allemagne, les dépenses se sont élevées à 6 milliards d'euros, concernant 1,53 million de salariés . En France, la même année, celles-ci se sont élevées à 610 millions d'euros (349 millions d'euros en dépenses et 260 millions de moindre recettes), et concernent 78 millions d'heures et 275 000 salariés .

Ce moindre recours en France par rapport à l'Allemagne et aux autres pays de l'OCDE s'explique par différents facteurs, énumérés par la Cour des comptes : l'existence d'autres mesures de flexibilité liée à l'organisation du temps de travail, un secteur industriel moins développé, des indemnités plus élevées pour les salariés et une moindre attractivité pour les entreprises.

3. Le projet de loi de finances rectificative prévoit un recours massif à l'activité partielle

Le plan d'urgence prévoit que l'État alloue un montant de 5,5 milliards au dispositif de chômage partiel. Toutefois, le coût budgétaire sera supporté à la fois par l'État et l'Unédic, qui relèvera également sa participation dans le cadre de l'allocation prévue par le dispositif d'urgence.

Le coût global du dispositif proposé serait donc de 8,5 milliards d'euros pour une application sur deux mois. Il devrait même être encore plus élevé pour les finances publiques du fait des moindres recettes perçues.

Cette mise à contribution de l'Unédic devrait, en outre, modifier la trajectoire de résorption de son déficit , qui devait passer de 1,9 milliard d'euros en 2019 à 0,9 milliard d'euros en 2020 pour laisser la place à un solde positif de 2,3 milliards d'euros en 2021 et 4,2 milliards d'euros en 2022 40 ( * ) .

En outre, le report au 1 er septembre 2020 de l'entrée en vigueur, précédemment prévue au 1 er avril, du volet de la réforme de l'assurance chômage relatif au calcul du salaire journalier de référence aura également un coût pour l'Unédic, qui avait chiffré à 250 millions d'euros l'économie que devait générer cette mesure 41 ( * ) .

L'ordonnance prévue par l'article 7 du projet de loi d'urgence fixera les règles de ce dispositif, qui dérogeront du droit commun : allocation plus élevée (annoncée jusqu'à 4,5 SMIC), ouverture aux particuliers employeurs. Il reviendra sans doute aux préfets de département d'assurer l'étanchéité de ce dispositif d'urgence avec le dispositif « de droit commun », qui peut toujours bénéficier aux entreprises concernées, avant ou après la crise sanitaire ou pour un motif étranger à cette crise.

4. Un fonds de solidarité, co-financé par les régions, à destination des entreprises dont l'activité est affectée par la crise sanitaire

Le programme 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire », au sein de la nouvelle mission « Plan d'urgence face à la crise sanitaire », prévoit la création d'un fonds spécifique à destination des très petites entreprises dont l'activité est fortement impactée par la crise sanitaire.

Ce fonds, ciblé sur les secteurs et les entreprises les plus fragiles, complète les autres dispositifs prévus par le présent projet de loi de finances rectificative (extension de l'activité partielle) et les mesures diverses prévues par l'article 7 précité du projet de loi d'urgence pour faire face à l'épidémie de Covid-19, actuellement examiné par le Parlement. Le même article 7 du projet de loi d'urgence propose d'autoriser le Gouvernement à prendre par voie d'ordonnance les mesures nécessaires à la mise en place de ce fonds.

La présentation qui suit reprend les éléments prévisionnels indiqués par le Gouvernement dans l'analyse par programme annexée au présent projet de loi de finances rectificative ou dans des déclarations publiques.

5. Les bénéficiaires des aides

L'analyse par programme annexée au présent projet de loi de finances rectificative indique que les aides financières seraient attribuées « aux très petites entreprises qui connaissent une situation critique en raison des conséquences économiques de la crise sanitaire résultant du Covid-19 et dont la pérennité est menacée malgré les dispositifs publics d'accompagnement ».

Pour mémoire, une très petite entreprise, ou microentreprise, est une entreprise qui occupe moins de dix personnes et a un chiffre d'affaires annuel ou un total de bilan n'excédant pas deux millions d'euros 42 ( * ) .

Selon le ministère de l'économie et des finances, le seuil de chiffre d'affaires serait de seulement 1 million d'euros 43 ( * ) . Le fonds serait également accessible dans les secteurs qui font l'objet d'une fermeture administrative (commerces non alimentaires, restaurants, etc.) mais aussi l'hébergement, le tourisme, les activités culturelles et sportives, l'événementiel et les transports.

6. Les conditions et les modalités d'attribution des aides

Selon le ministère, les entreprises et indépendants concernés auraient accès à l'aide si elles ont fermé par l'effet des décisions administratives . C'est le cas par exemple de 160 000 entreprises dans le secteur de la restauration, 100 000 entreprises relevant du secteur du tourisme 44 ( * ) .

Elles bénéficieront également du dispositif si elles subissent une perte de chiffre d'affaires supérieure à 70 % au cours du mois de mars 2020, par rapport au mois de mars 2019.

Le ministre de l'économie et des finances a indiqué que des petites entreprises libérales pourront en bénéficier.

Une simple déclaration devrait être suffisante sur le site de la direction générale des finances publiques.

7. Le montant des aides et la nature des interventions

L'aide serait limitée à 1 500 euros. Un soutien complémentaire serait toutefois apporté aux entreprises les plus en difficulté, afin de leur éviter la faillite, sur présentation d'un dossier.

Les dépenses seraient des dépenses d'intervention, même si à titre exceptionnel des dépenses de fonctionnement, voire d'investissement, pourraient intervenir.

8. Le coût du dispositif et son financement

Le coût du dispositif est actuellement limité à 750 millions d'euros en autorisations d'engagement et en crédits de paiement pour l'État. Les régions et certaines grandes entreprises sont appelées à y participer à hauteur de 250 millions d'euros, soit un coût total de 1 milliard d'euros pour un mois .

D'après les indications données par le ministre de l'économie et des finances, ce coût porterait sur le mois de mars, avec un prolongement éventuel d'un mois pour le même montant, non encore prévu dans le budget.

9. Un dispositif nécessaire mais sans doute insuffisant

La mise en place de ce dispositif permet probablement d'éviter que la fermeture subite ou la très forte réduction d'activité imposée à de nombreux établissements ne conduise à remettre en cause leur existence même.

Votre rapporteur général souhaite toutefois mettre l'accent sur plusieurs points d'alerte :

- le fonds de solidarité devra être en mesure d'apporter une aide très rapide compte tenu de la tension très forte exercée sur la trésorerie des petites entreprises par l'arrêt brutal de l'activité ;

- les modalités d'attribution des aides doivent être suffisamment simples pour que l'administration soit en mesure de répondre à un nombre exceptionnel de sollicitations ;

- le seuil d'1 million d'euros de chiffre d'affaires apparaît particulièrement bas . Il s'agit de la moitié seulement du seuil conduisant à classer une entreprise de moins de 10 salariés dans la catégorie des microentreprises. Pourtant , alors qu'une fermeture complète d'activité pendant un, voire plusieurs mois est susceptible de conduire des entreprises de taille légèrement supérieure à la fermeture, emportant ainsi des suppressions d'emploi encore plus importantes ;

- les champs d'activité concernés par le fonds devront être suffisamment larges pour couvrir les entreprises concernées, qui peuvent même aller au-delà des secteurs cités dans le projet de loi de finances rectificative. En effet, la crise actuelle impacte également de nombreuses petites et très petites entreprises dans d'autres secteurs, tels que l'artisanat ou le commerce. Le rapporteur général souligne que l'ensemble des entreprises dont la survie est mise en danger par la crise sanitaire, quel que soit le secteur auquel elles appartiennent, devront pouvoir bénéficier de la solidarité nationale si les autres mesures de soutien ne sont pas suffisantes.

Enfin, d'une manière générale, les critères d'attribution des aides sont particulièrement imprécis . Les modalités de fonctionnement sont renvoyées soit à l'ordonnance prévue par l'article 7 du projet de loi d'urgence, soit au niveau réglementaire, soit au responsable de programme lui-même qui devra définir les modalités de gestion et les outils de suivi les plus adaptés.

C. UN DISPOSITIF DE GARANTIE EXCEPTIONNEL POUR LES PRÊTS AUX ENTREPRISES

La troisième branche du dispositif de soutien aux entreprises présenté dans le cadre du présent projet de loi de finances rectificative consiste en la garantie, par l'État, des prêts qui seraient octroyés entre le 16 mars et le 31 décembre 2020 au bénéfice d'entreprises dont l'activité est pénalisée par les mesures d'urgence prises par le Gouvernement dans le cadre de la crise sanitaire.

Ce dispositif de garantie exceptionnelle ne se limite pas, comme celui mis en place en 2008 et 2009, à maintenir à flot le système interbancaire, mais concerne l'ensemble des entreprises . Son montant global maximal s'élève à 300 milliards d'euros.

Il est proposé par l'article 4 du présent projet de loi de finances rectificative et fait ainsi l'objet d'un commentaire détaillé infra 45 ( * ) .

EXAMEN DES ARTICLES

ARTICLE

LIMINAIRE

Prévisions de solde structurel et de solde effectif de

l'ensemble

des administrations publiques pour l'année 2020

. Commentaire : le présent article retrace la prévision de solde structurel et de solde effectif de l'ensemble des administrations publiques au titre de l'année 2020.

Conformément à l'article 7 de la loi organique relative à la gouvernance et à la programmation des finances publiques 46 ( * ) , le présent projet de loi de finances rectificative comporte un article liminaire qui retrace, dans un tableau synthétique, « l'état des prévisions de solde structurel et de solde effectif de l'ensemble des administrations publiques, avec l'indication des calculs permettant d'établir le passage de l'un à l'autre ».

Tableau de synthèse de l'article liminaire

(en points de PIB)

|

Prévision d'exécution 2019 |

Prévision 2020 |

|

|

Solde structurel (1) |

- 2,2 |

- 2,2 |

|

Solde conjoncturel (2) |

0,0 |

- 1,3 |

|

Mesures exceptionnelles (3) |

- 0,9 |

- 0,4 |

|

Solde effectif (1 + 2 + 3) |

- 3,1 |

- 3,9 |

Source : article liminaire du projet de loi de finances rectificative pour 2020

Le présent article fait l'objet d'une analyse détaillée dans le cadre de l'exposé général du présent rapport, auquel le lecteur est invité à se reporter.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

PREMIÈRE PARTIE

CONDITIONS

GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

ARTICLE ADDITIONNEL AVANT LE TITRE UNIQUE

Exonération fiscale et

sociale des heures supplémentaires

|

. Le présent article que la commission des finances propose d'adopter, à l'initiative du rapporteur général, vise à soutenir les salariés mobilisés pour assurer, en cette période de crise sanitaire, la fourniture de biens et de services vitaux pour nos concitoyens, que ce soit bien sûr dans le secteur de la santé, mais aussi dans ceux de la grande distribution ou des transports. Or, si le présent projet de loi donne des garanties aux entreprises et aux salariés contraints au chômage partiel, il ne prévoit aucune compensation pour les salariés mobilisés et exposés à un risque sanitaire important. C'est pourquoi la commission des finances a adopté cet article, afin d'exonérer d'impôt sur le revenu les heures supplémentaires de ces salariés, sans application du plafond annuel des 5 000 euros prévu dans le droit existant. Elle propose également d'exonérer ces heures supplémentaires de cotisations sociales, salariales comme patronales, afin que ni les salariés, ni les entreprises ne soient davantage pénalisés en cette période difficile. |

I. LE DROIT EXISTANT : UNE EXONÉRATION FISCALE ET SOCIALE PLAFONNÉE DES HEURES SUPPLÉMENTAIRES

L'article 2 de la loi portant mesures d'urgence économiques et sociales 47 ( * ) a rétabli, à compter du 1 er janvier 2019, l'article 81 quater du code général des impôts , abrogé en 2012 48 ( * ) , afin d' exonérer d'impôt sur le revenu les rémunérations, majorations et éléments de rémunérations mentionnés au I et III de l'article L. 241-17 du code de la sécurité sociale . Sous une forme différente, cette exonération avait été introduite en 2007 par la loi en faveur du travail, de l'emploi et du pouvoir d'achat (dite loi « TEPA ») 49 ( * ) .

Le champ des rémunérations visées est vaste : cette exonération concerne autant les salariés relevant du régime général que ceux relevant du régime agricole, les salariés à temps partiel et ceux à temps plein ou en convention de forfait annuel en heures, les agents publics, les salariés des particuliers employeurs ou encore les assistants maternels 50 ( * ) .

Toutefois, le bénéfice de cette exonération est soumis au respect de deux conditions :

- l'exonération est limitée par un plafond annuel de 5 000 euros , soit 417 euros par mois en moyenne (article 81 quater du code général des impôts) ;

- les éléments de rémunérations des salariés doivent être éligibles et ne peuvent pas simplement se substituer à d'autres éléments de rémunération, à moins qu'un délai de douze mois ne se soit écoulé depuis le dernier versement de l'élément de rémunération en tout ou partie supprimé (V de l'article L. 241- 17 du code de la sécurité sociale).

Le champ des rémunérations éligibles à cette exonération fiscale est identique à celui prévu à l'article L. 241-17 du code de la sécurité sociale pour l'exonération de cotisations sociales salariales . Ce renvoi assure une harmonisation des dispositions relatives aux cotisations salariales et à l'impôt sur le revenu. Le dispositif d'exonération, abrogé en 2012 51 ( * ) et réintroduit, sous une forme aménagée, en 2019 52 ( * ) , conduit de fait à exonérer les rémunérations pour heures supplémentaires de cotisations sociales salariales . L'entrée en vigueur de ce dispositif avait été avancée, du 1 er septembre 2019 au 1 er janvier 2019 53 ( * ) .

Quant aux cotisations patronales, l'article 2 de la loi dite « TEPA » 54 ( * ) avait inséré un nouvel article L. 241-18 au sein du code de la sécurité sociale, afin de définir les modalités de déduction des cotisations sociales patronales pour les heures supplémentaires . Cette déduction, limitée aux employeurs de moins de 20 salariés en 2012 55 ( * ) , est forfaitaire . Son montant est fixé à 1,50 euro par heure effectuée, et ce quel que soit le niveau de rémunération du salarié. Contrairement aux rémunérations visées à l'article 81 quater du code général des impôts, cette déduction se limite aux heures supplémentaires et ne s'applique pas, par exemple, aux heures complémentaires.

II. LE DISPOSITIF PROPOSÉ PAR LA COMMISSION DES FINANCES : SOUTENIR LES SALARIÉS ET LES ENTREPRISES MOBILISÉS POUR ASSURER LA CONTINUITÉ ÉCONOMIQUE DU PAYS