Rapport n° 625 (2018-2019) de M. Albéric de MONTGOLFIER , rapporteur général, fait au nom de la commission des finances, déposé le 3 juillet 2019

Disponible au format PDF (2,8 Moctets)

Synthèse du rapport (336 Koctets)

-

EXPOSÉ GÉNÉRAL

-

PREMIÈRE PARTIE

L'EXERCICE 2018 ET SON CONTEXTE

ÉCONOMIQUE ET FINANCIER

-

I. L'ANNÉE 2018 POURRAIT SIGNER LA FIN DE LA

« CROISSANCE DE RATTRAPAGE » DONT A

BÉNÉFICIÉ LE GOUVERNEMENT DEPUIS LE DÉBUT DU

QUINQUENNAT

-

II. LE GOUVERNEMENT DIFFÈRE UNE NOUVELLE

FOIS LE REDRESSEMENT STRUCTUREL DES COMPTES PUBLICS, AU RISQUE DE NOURRIR LA

DIVERGENCE ENTRE LA FRANCE ET LE RESTE DE LA ZONE EURO

-

A. LA DIMINUTION DU DÉFICIT NOMINAL EST

PORTÉE PAR LA « CROISSANCE DE RATTRAPAGE » ET NON

PAR UN REDRESSEMENT STRUCTUREL DE LA SITUATION DES COMPTES PUBLICS

-

1. La diminution du déficit nominal, plus

forte qu'escompté, est essentiellement portée par la conjoncture

et le dynamisme des prélèvements obligatoires

-

2. La maîtrise de la dépense publique

reste insuffisante pour engager un effort structurel de redressement des

comptes publics en parallèle de la baisse des prélèvements

obligatoires

-

1. La diminution du déficit nominal, plus

forte qu'escompté, est essentiellement portée par la conjoncture

et le dynamisme des prélèvements obligatoires

-

B. L'EXERCICE 2018 ISOLE ENCORE DAVANTAGE LA FRANCE

DU RESTE DE LA ZONE EURO EN MATIÈRE BUDGÉTAIRE

-

A. LA DIMINUTION DU DÉFICIT NOMINAL EST

PORTÉE PAR LA « CROISSANCE DE RATTRAPAGE » ET NON

PAR UN REDRESSEMENT STRUCTUREL DE LA SITUATION DES COMPTES PUBLICS

-

III. LE REDRESSEMENT NOMINAL DES COMPTES PUBLICS

RESTE PORTÉ PAR LA SPHÈRE SOCIALE ET LES COLLECTIVITÉS

TERRITORIALES

-

A. LES ADMINISTRATIONS DE SÉCURITÉ

SOCIALE ET LA SPHÈRE LOCALE ACCROISSENT LEURS EXCÉDENTS

-

1. En dépit du dynamisme de

l'investissement, les administrations publiques locales parviennent à

accroître leur excédent, grâce à une stricte

maîtrise de leurs dépenses de fonctionnement

-

2. L'excédent croissant dégagé

par les administrations de sécurité sociale est inférieur

à la prévision et fragile à moyen terme

-

1. En dépit du dynamisme de

l'investissement, les administrations publiques locales parviennent à

accroître leur excédent, grâce à une stricte

maîtrise de leurs dépenses de fonctionnement

-

B. LE BUDGET DE L'ÉTAT

-

A. LES ADMINISTRATIONS DE SÉCURITÉ

SOCIALE ET LA SPHÈRE LOCALE ACCROISSENT LEURS EXCÉDENTS

-

I. L'ANNÉE 2018 POURRAIT SIGNER LA FIN DE LA

« CROISSANCE DE RATTRAPAGE » DONT A

BÉNÉFICIÉ LE GOUVERNEMENT DEPUIS LE DÉBUT DU

QUINQUENNAT

-

DEUXIÈME PARTIE

LE RESPECT DE L'AUTORISATION PARLEMENTAIRE

EN 2018

-

I. LES ÉCARTS ENTRE LE BUDGET

EXÉCUTÉ ET CELUI VOTÉ EN LOI DE FINANCES INITIALE

-

A. UN NIVEAU DE CONSOMMATION DE CRÉDITS

DANS L'ENSEMBLE CONFORME À L'AUTORISATION, MALGRÉ UN NIVEAU DE

FONDS DE CONCOURS PLUS ÉLEVÉ

-

B. DES ÉCARTS EN DIMINUTION, MAIS

RÉELS, AU NIVEAU DES MISSIONS

-

C. DES OUVERTURES DE CRÉDITS

COMPLÉMENTAIRES ANORMALEMENT ÉLEVÉES FAISANT SUITE

À DES CONTENTIEUX PERDUS

-

A. UN NIVEAU DE CONSOMMATION DE CRÉDITS

DANS L'ENSEMBLE CONFORME À L'AUTORISATION, MALGRÉ UN NIVEAU DE

FONDS DE CONCOURS PLUS ÉLEVÉ

-

II. LE RESPECT PARTIEL DE LA LOI DE PROGRAMMATION

DES FINANCES PUBLIQUES

-

I. LES ÉCARTS ENTRE LE BUDGET

EXÉCUTÉ ET CELUI VOTÉ EN LOI DE FINANCES INITIALE

-

TROISIÈME PARTIE

LA MESURE DE LA PERFORMANCE

-

I. QUOIQUE STABILISÉE AUTOUR D'UN NOMBRE

PLUS FAIBLE D'INDICATEURS QUE PAR LE PASSÉ, LA MAQUETTE DE PERFORMANCE

MÉRITERAIT D'ÊTRE REVUE

-

II. LE SUIVI DE LA PERFORMANCE EST CONTRAINT PAR

DES INDICATEURS INSUFFISAMENT PERTINENTS ET DE MOINS EN MOINS

EXPLOITABLES

-

A. AU DÉTRIMENT DE L'OPPORTUNITÉ DE

L'ENSEMBLE DE LA DÉMARCHE DE PERFORMANCE, LES INDICATEURS DE MISSION DU

BUDGET GÉNÉRAL SONT DE MOINS EN MOINS EXPLOITABLES DU POINT DE

VUE STATISTIQUE

-

B. L'UTILITÉ DE CERTAINS INDICATEURS

DEMEURE ENCORE TROP FAIBLE FAUTE DE COUVRIR CORRECTEMENT LE CHAMP DE LA MISSION

CONCERNÉE OU DE POUVOIR FAIRE L'OBJET DE COMPARAISON

-

C. LES MISSIONS QUI NE RELÈVENT PAS DU

BUDGET GÉNÉRAL SE DÉMARQUENT PAR D'EXCELLENTS TAUX DE

RENSEIGNEMENT ET D'EXPLOITABILITÉ

-

A. AU DÉTRIMENT DE L'OPPORTUNITÉ DE

L'ENSEMBLE DE LA DÉMARCHE DE PERFORMANCE, LES INDICATEURS DE MISSION DU

BUDGET GÉNÉRAL SONT DE MOINS EN MOINS EXPLOITABLES DU POINT DE

VUE STATISTIQUE

-

III. LES RÉSULTATS EN 2018 SONT

DÉCEVANTS MAIS DES MARGES DE PROGRESSION EXISTENT SOUS RÉSERVE

QUE LES CIBLES RETENUES REFLÈTENT LES EFFORTS À PRODUIRE

-

A. LES RÉSULTATS DES INDICATEURS RELEVANT

DU BUDGET GÉNÉRAL SONT FAIBLES TANDIS QUE LE NIVEAU DES

ÉCARTS À LA PRÉVISION EST MARQUÉ PAR UNE FORTE

HÉTÉROGÉNÉITÉ

-

B. LES « BONS

RÉSULTATS » DE NOMBREUX INDICATEURS S'EXPLIQUENT PAR DES

PRÉVISIONS INITIALES SOUVENT TROP FAVORABLES

-

C. LES RÉSULTATS DES MISSIONS

SITUÉES EN DEHORS DU BUDGET GÉNÉRAL SONT

SATISFAISANTS

-

A. LES RÉSULTATS DES INDICATEURS RELEVANT

DU BUDGET GÉNÉRAL SONT FAIBLES TANDIS QUE LE NIVEAU DES

ÉCARTS À LA PRÉVISION EST MARQUÉ PAR UNE FORTE

HÉTÉROGÉNÉITÉ

-

IV. LA MESURE TRANSVERSALE DE LA PERFORMANCE EST

UN EXERCICE PERTINENT QUI NÉCESSITE UNE IMPLICATION DES RESPONSABLES DE

PROGRAMME

-

I. QUOIQUE STABILISÉE AUTOUR D'UN NOMBRE

PLUS FAIBLE D'INDICATEURS QUE PAR LE PASSÉ, LA MAQUETTE DE PERFORMANCE

MÉRITERAIT D'ÊTRE REVUE

-

EXAMEN DES ARTICLES

-

ARTICLE LIMINAIRE

Solde structurel et solde effectif de l'ensemble

des administrations publiques de l'année 2018

-

ARTICLE PREMIER

Résultats du budget de l'année 2018

-

ARTICLE 2

Tableau de financement de l'année 2018

-

ARTICLE 3

Résultat de l'exercice 2018 - Affectation au bilan

et approbation du bilan et de l'annexe

-

ARTICLE 4

Budget général - Dispositions relatives aux autorisations d'engagement et aux crédits de paiement

-

ARTICLE 5

Budgets annexes - Dispositions relatives aux autorisations d'engagement et aux crédits de paiement

-

ARTICLE 6

Comptes spéciaux - Dispositions relatives aux autorisations d'engagement, aux crédits de paiement et aux découverts autorisés.

Affectation des soldes

-

ARTICLE 7

Ratification du décret no 2018-1073 du 3 décembre 2018

relatif à la rémunération de services rendus par le ministère de la défense et par les formations musicales de la gendarmerie nationale

et du décret no 2018-1274 du 26 décembre 2018

relatif aux redevances des services de navigation aérienne

-

ARTICLE 8 (nouveau)

Annexe budgétaire relative aux opérateurs

-

ARTICLE LIMINAIRE

-

TRAVAUX DE LA COMMISSION

-

I. AUDITIONS PRÉPARATOIRES

-

A. AUDITION DE M. DIDIER MIGAUD, PREMIER

PRÉSIDENT DE LA COUR DES COMPTES (15 MAI 2019)

-

B. AUDITION DE M. GÉRALD DARMANIN, MINISTRE

DE L'ACTION ET DES COMPTES PUBLICS (15 MAI 2019)

-

C. AUDITION DE M. JULIEN DENORMANDIE, MINISTRE

CHARGÉ DE LA VILLE ET DU LOGEMENT (5 JUIN 2019)

-

D. AUDITION DE M. SÉBASTIEN LECORNU,

MINISTRE CHARGÉ DES COLLECTIVITÉS TERRITORIALES (18 JUIN

2019)

-

E. AUDITION DE MME EMMANUELLE WARGON,

SECRÉTAIRE D'ÉTAT AUPRÈS DU MINISTRE D'ÉTAT,

MINISTRE DE LA TRANSITION ÉCOLOGIQUE ET SOLIDAIRE (19 JUIN 2019)

-

F. AUDITION DE MMES AGNÈS BUZYN, MINISTRE

DES SOLIDARITÉS ET DE LA SANTÉ, ET CHRISTELLE DUBOS,

SECRÉTAIRE D'ÉTAT AUPRÈS DE LA MINISTRE DES

SOLIDARITÉS ET DE LA SANTÉ (26 JUIN 2019)

-

A. AUDITION DE M. DIDIER MIGAUD, PREMIER

PRÉSIDENT DE LA COUR DES COMPTES (15 MAI 2019)

-

II. EXAMEN EN COMMISSION

-

I. AUDITIONS PRÉPARATOIRES

N° 625

SÉNAT

SESSION EXTRAORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 3 juillet 2019 |

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE APRÈS ENGAGEMENT DE LA PROCÉDURE ACCÉLÉRÉE , de règlement du budget et d' approbation des comptes de l' année 2018 ,

Tome I : Exposé général et examen des articles

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

1947 , 1990 et T.A. 295 |

|

|

Sénat : |

589 (2018-2019) |

|

EXPOSÉ GÉNÉRAL

PREMIÈRE PARTIE

L'EXERCICE 2018 ET SON

CONTEXTE

ÉCONOMIQUE ET FINANCIER

I. L'ANNÉE 2018 POURRAIT SIGNER LA FIN DE LA « CROISSANCE DE RATTRAPAGE » DONT A BÉNÉFICIÉ LE GOUVERNEMENT DEPUIS LE DÉBUT DU QUINQUENNAT

A. SI L'ÉCONOMIE FRANÇAISE CONTINUE DE CROÎTRE À UN RYTHME SUPÉRIEUR À SON POTENTIEL...

1. Le rythme de croissance de 1,7 % est conforme à la prévision initiale...

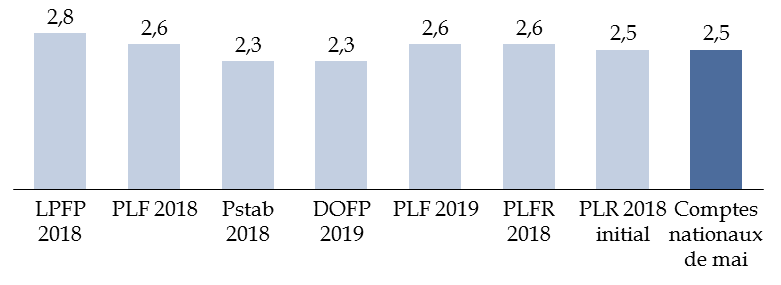

Alors que le projet de loi de règlement du budget et d'approbation des comptes de l'État (PLR) pour 2018 faisait initialement état d'une croissance du produit intérieur brut (PIB) limitée à 1,6 % en volume, les nouvelles estimations publiées par l'Insee le 16 mai 2019 tablent désormais sur une progression de 1,7 % .

La croissance en volume serait ainsi conforme tant à la prévision initiale du projet de loi de finances (PLF) pour 2018 qu'à l'estimation actualisée du projet de loi de finances rectificative (PLFR) pour 2018, qui avait été revue à la baisse par rapport au programme de stabilité 2018, afin de tenir compte des signaux défavorables apparus à l'été.

Comparaison des prévisions de croissance du

PIB

et de l'exécution pour 2018

(taux d'évolution en volume)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Si la croissance a atteint le niveau espéré par le Gouvernement, la contribution des différentes composantes du PIB est néanmoins assez différente de celle anticipée à l'automne dernier.

Décomposition de l'écart entre la

prévision de croissance actualisée

et les données

d'exécution

(taux d'évolution en volume, contributions à cette évolution en points de pourcentage)

|

PLF 2019 - PLFR 2018 |

Exécution |

Écart |

|

|

PIB |

1,7 |

1,7 |

0,0 |

|

dont : demande intérieure finale hors stocks |

1,6 |

1,3 |

- 0,3 |

|

dont : variation de stocks |

- 0,2 |

- 0,3 |

- 0,1 |

|

dont : commerce extérieur |

0,3 |

0,7 |

+ 0,4 |

Source : commission des finances du Sénat (d'après les données du Gouvernement et de l'Insee)

Ainsi, la contribution de la demande intérieure à la croissance a été significativement plus faible qu'escompté (- 0,3 point) mais cette contre-performance a été compensée par la très bonne tenue du commerce extérieur (+ 0,4 point).

Cette dernière ne s'explique malheureusement pas par le dynamisme des exportations, légèrement inférieur à la prévision actualisée, mais par la faiblesse des importations , dont la croissance annuelle est limitée à 1,2 %, contre 2,5 % dans le scénario gouvernemental. Elle ne traduit donc pas une amélioration de la compétitivité du secteur exportateur.

Comparaison de l'évolution attendue des

différentes composantes du PIB

et des données

d'exécution

(taux d'évolution en volume)

|

PLF 2019 - PLFR 2018 |

Exécution |

Écart |

|

|

Importations |

2,5 |

1,2 |

- 1,3 |

|

Consommation des ménages |

1,1 |

0,9 |

- 0,2 |

|

Consommation des administrations publiques |

1,0 |

0,8 |

- 0,2 |

|

Investissement des entreprises |

3,7 |

3,8 |

+ 0,1 |

|

Investissement des ménages |

1,5 |

2,0 |

+ 0,5 |

|

Investissement des administrations publiques |

4,6 |

2,4 |

- 2,2 |

|

Exportations |

3,7 |

3,5 |

- 0,2 |

Source : commission des finances du Sénat (d'après les données du Gouvernement et de l'Insee)

2. ... et reste supérieur au potentiel de croissance de l'économie française

Si le taux de croissance 2018 de l'économie française pourrait en première analyse sembler décevant, dès lors qu'il apparaît en net retrait par rapport au rythme atteint en 2017 (2,3 %) et à la prévision retenue dans le cadre du programme de stabilité 2018 (2,0 %), il reste en réalité significativement supérieur au potentiel de croissance de l'économie française .

À titre de rappel, la croissance potentielle correspond à l' évolution du niveau de production « soutenable » sur longue période sans provoquer de déséquilibre sur les marchés des biens et du travail , aussi appelé PIB potentiel.

Bien que la croissance potentielle et le niveau du PIB potentiel ne soient pas directement observables, ils peuvent néanmoins être estimés à l'aide de différentes méthodes économétriques 1 ( * ) . Dans ce domaine où l'incertitude est par nature importante, il apparaît néanmoins que les estimations de la croissance potentielle française sont aujourd'hui relativement convergentes .

L'hypothèse retenue par le Gouvernement (1,25 %) présente ainsi un caractère central par rapport aux prévisions des principales organisations internationales, qui se situent toutes à un niveau significativement inférieur à la croissance effectivement constatée en 2018 (1,7 %).

Estimations de la croissance potentielle

de

l'économie française en 2018

(taux d'évolution en volume)

Source : commission des finances du Sénat

En complément, votre rapporteur général demande depuis 2014 aux principaux instituts de conjoncture leur scénario de croissance potentielle, ce qui permet d'établir un « consensus de la croissance potentielle », qui se situe à 1,3 % en 2018 .

Consensus de la croissance potentielle

de la

commission des finances du Sénat pour l'année 2018

(taux d'évolution en volume)

|

Euler Hermes |

1,5 |

|

Axa |

1,4 |

|

BNP Paribas (recherche économique groupe) |

1,3 |

|

Exane |

1,1 |

|

Coe-Rexecode |

1,2 |

|

PAIR Conseil |

1,3 |

|

Oxford Economics |

1,3 |

|

Citi |

1,3 |

|

BIPE |

1,3 |

|

OFCE |

1,3 |

|

Natixis |

0,9 |

|

Moyenne |

1,3 |

Source : commission des finances du Sénat (sondage réalisé à l'été 2018)

Si l'écart entre l'hypothèse de l'institut le plus pessimiste (0,9 %) et celle du plus optimiste (1,5 %) est plus important, le diagnostic reste là encore le même quelle que soit l'estimation retenue : avec une croissance effective de 1,7 %, le Gouvernement a de nouveau bénéficié l'an dernier d'une conjoncture favorable pour atteindre ses objectifs budgétaires , contrairement à ses prédécesseurs.

B. ... LE RALENTISSEMENT OBSERVÉ AU COURS DE L'ANNÉE 2018 SUGGÈRE UNE ARRIVÉE À MATURITÉ DU CYCLE ÉCONOMIQUE

1. Après la forte accélération observée en 2017, l'économie française semble s'essouffler...

Si la croissance effective s'est donc une nouvelle fois établie à un niveau significativement supérieur à la croissance potentielle en 2018, l'économie française semble progressivement s'essouffler .

Ce ralentissement est particulièrement visible lorsque l'on suit l'évolution du PIB en glissement annuel , en comparant le niveau du PIB pour un trimestre donné à ce qu'il était au même trimestre de l'année précédente.

Croissance du PIB depuis 2012

(glissement annuel de séries trimestrielles, taux d'évolution en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Ainsi mesurée, la croissance française a connu une forte accélération entre le quatrième semestre 2016 (1,2 %) et le dernier trimestre 2017 (2,9 %), au cours duquel elle a même frôlé les 3 %.

Depuis ce point haut, elle a continument ralenti, pour finalement retrouver au quatrième trimestre 2017 un rythme de 1,2 % , qui correspond à celui observé en moyenne tout au long de la période 2013-2016.

Si l'on s'intéresse aux contributions à l'évolution en moyenne annuelle du PIB, il peut être observé que le ralentissement observé l'an dernier s'explique par une moindre contribution de la demande intérieure , et non par le commerce extérieur, qui apporte pour la première fois depuis 2012 une contribution positive à la croissance française.

Croissance du PIB et contributions à cette évolution depuis 2014

(taux d'évolution en volume, contributions à cette évolution en points de pourcentage)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Cette évolution paraît ainsi compatible avec la thèse d'un épuisement de la « capacité de rebond » de l'économie française , dont le rythme de croissance rejoindrait progressivement son niveau potentiel, dont il a été montré qu'il peut être estimé à 1,2 à 1,3 %.

2. ... ce qui traduit vraisemblablement l'épuisement de sa « capacité de rebond », en dépit de l'atonie des prix et des salaires

La position de l'économie dans le cycle est traditionnellement appréhendée à l'aide du concept d' écart de production , qui représente la différence entre le PIB effectif et le PIB potentiel. L'écart de production constitue ainsi en bas de cycle une estimation du « potentiel de rebond » de l'économie et, en haut de cycle, de son niveau de « surchauffe ».

Chaque année, l'évolution de l'écart de production dépend de l'écart entre la croissance effective et la croissance potentielle : si la croissance effective est inférieure à la croissance potentielle, l'écart de production se creuse ; inversement, si la croissance effective est supérieure à la croissance potentielle, le « potentiel de rebond » de l'économie diminue.

Pendant une phase dite de « rattrapage », l'économie peut donc croître à un rythme plus élevé que son potentiel, avant de ralentir une fois l'écart de production résorbé . D'après le Gouvernement, c'est précisément dans cette situation que l'économie française se trouve désormais.

Évolution de l'écart de production, de la

croissance

et de la croissance potentielle depuis 2016

selon le

scénario du Gouvernement

Source : commission des finances du Sénat (d'après les données du Gouvernement et de l'Insee)

La croissance effective enregistrée l'an dernier (1,7 %), de nouveau supérieure à la croissance potentielle (1,25 %), aurait ainsi ramené l'écart de production à un niveau (0,1 point de PIB potentiel) très proche de zéro.

Autrement dit, l'économie française aurait épuisé sa « capacité de rebond » à l'issue de l'exercice 2018. Dès lors, la croissance potentielle devrait à l'avenir jouer le rôle d'un « limitateur de vitesse ». En effet, une fois l'écart de production résorbé, la croissance effective se rapproche en principe de la croissance potentielle, sauf à ce que l'économie entre dans une phrase de « surchauffe ».

Il doit toutefois être noté que des interrogations demeurent sur la position exacte de l'économie française dans le cycle.

En effet, l'incertitude sur le niveau de l'écart de production est actuellement bien plus élevée que sur celui de la croissance potentielle, pour lequel il a été précédemment montré que les estimations sont globalement convergentes.

Sans entrer trop en détails dans ce débat, qui avait fait l'objet d'une analyse approfondie l'an dernier, à laquelle le lecteur est invité à se reporter 2 ( * ) , la difficulté majeure tient à l'orientation des indicateurs macroéconomiques traditionnels de « surchauffe » (inflation, dynamique des salaires), qui restent aujourd'hui atones - ce qui pourrait suggérer l'existence d'une « capacité de rebond » supplémentaire.

Sur ce plan, l'exercice 2018 n'a pas permis de lever l'incertitude .

Évolution de l'indice d'inflation sous-jacente

(glissement annuel de séries mensuelles, taux d'évolution)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Si l'inflation a été tirée à la hausse par les prix de l'énergie, l'inflation sous-jacente 3 ( * ) , qui traduit davantage la « tendance de fond » de l'évolution des prix, ne s'est pas significativement redressée , ainsi que l'illustre le graphique ci-dessus.

Dès lors, les estimations du niveau de l'écart de production à l'issue de l'exercice 2018 peuvent diverger plus fortement selon les instituts . L'Observatoire français des conjonctures économiques (OFCE) estime par exemple que l'économie française dispose encore d'une « capacité de rebond » d'environ 1,0 point de PIB potentiel, ce qui lui permettrait de croître au même rythme qu'en 2018 pendant encore deux ans environ avant de voir l'écart de production se résorber.

Estimations de l'écart de production

à l'issue de l'exercice 2018

(en points de PIB potentiel)

Source : commission des finances du Sénat

Si des incertitudes existent donc sur la position exacte de l'économie française dans le cycle, l'hypothèse gouvernementale selon laquelle sa « capacité de rebond » serait désormais épuisée présente un caractère central au regard des estimations disponibles et paraît ainsi la plus plausible.

Pourtant, plutôt que de profiter de la conjoncture favorable dont il a peut-être pour la dernière fois bénéficié l'an dernier afin de reconstituer des marges de manoeuvre sur le plan budgétaire, le Gouvernement a préféré différer une nouvelle fois le redressement structurel des comptes publics .

II. LE GOUVERNEMENT DIFFÈRE UNE NOUVELLE FOIS LE REDRESSEMENT STRUCTUREL DES COMPTES PUBLICS, AU RISQUE DE NOURRIR LA DIVERGENCE ENTRE LA FRANCE ET LE RESTE DE LA ZONE EURO

A. LA DIMINUTION DU DÉFICIT NOMINAL EST PORTÉE PAR LA « CROISSANCE DE RATTRAPAGE » ET NON PAR UN REDRESSEMENT STRUCTUREL DE LA SITUATION DES COMPTES PUBLICS

1. La diminution du déficit nominal, plus forte qu'escompté, est essentiellement portée par la conjoncture et le dynamisme des prélèvements obligatoires

À l'issue de l'exercice 2018, le solde public s'est établi à 2,5 % du PIB, contre 2,8 % du PIB en 2017.

Il s'agit d'un résultat légèrement supérieur à celui attendu dans le cadre du PLF 2018 et de la prévision actualisée du PLFR 2018 (2,6 % du PIB).

Comparaison des prévisions de solde public

et de l'exécution pour 2018

(en points de PIB)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Un tel constat ne permet toutefois ni d'apprécier si ce redressement présente un caractère pérenne, ni s'il est imputable au Gouvernement , dès lors que l'évolution du solde nominal est notamment sensible aux effets transitoires de la conjoncture, à l'impact des mesures exceptionnelles et temporaires et aux effets d'élasticités.

Pour ce faire, il est indispensable d'observer l'évolution du solde structurel mais aussi de l' effort structurel .

|

Solde structurel, ajustement structurel et effort structurel Le solde structurel correspond au solde public effectif corrigé de l'impact des mesures exceptionnelles et temporaires et de l'effet du cycle économique - ce dernier étant appréhendé en calculant le déficit qui aurait été observé si l'écart de production avait été ramené à zéro, compte tenu de la sensibilité des recettes et des dépenses à la croissance. L' ajustement structurel correspond à l'évolution du solde structurel d'une année sur l'autre. Un ajustement structurel de 0,5 point signifie ainsi que le déficit structurel a été réduit de 0,5 point de PIB. Enfin, le concept d' effort structurel a pour objectif de mieux appréhender la part de l'évolution du solde structurel réellement imputable au Gouvernement. En effet, par construction, le solde structurel est conçu comme un résidu entre le solde effectif et sa part conjoncturelle, de sorte que tous les éléments qui ne figurent pas explicitement dans le solde conjoncturel sont considérés comme étant de nature structurelle. En particulier, le solde structurel ne permet pas d'exclure les incidences de l'évolution de l'élasticité des prélèvements obligatoires, pourtant sensible aux évolutions conjoncturelles et qui échappe au contrôle du Gouvernement. Traditionnellement, l'effort structurel se décomposait en deux facteurs : - l'effort structurel en dépense , qui mesure l'écart entre la progression de la dépense publique et la croissance potentielle, ce qui correspond à l'évolution structurelle de la part de la dépense publique dans la richesse nationale ; - l'effort structurel en recettes , qui correspond aux mesures nouvelles portant sur les prélèvements obligatoires perçus par l'ensemble des administrations publiques. La différence entre l'effort et l'ajustement structurels provient dès lors de deux origines : - d'une part, la « composante non discrétionnaire », qui regroupe les effets liés aux fluctuations des élasticités des différents prélèvements obligatoires et la contribution de l'évolution des recettes hors prélèvements obligatoires ; - d'autre part, la « clé en crédits d'impôts » : en effet, le coût en comptabilité nationale des crédits d'impôt remboursables tels que le crédit d'impôt pour la compétitivité et l'emploi (CICE) et le crédit d'impôt recherche (CIR) correspond à la créance acquise, tandis que leur coût mesuré au sens de l'effort en recettes correspond au montant budgétaire effectivement restitué ou imputé. La clé en crédits d'impôts permet ainsi de prendre en compte l'écart entre ces deux mesures dans la décomposition de l'ajustement structurel. Depuis la loi de programmation des finances publiques pour les années 2018 à 2022, la clé en crédits d'impôts est désormais incluse dans la mesure de l'effort structurel. Source : commission des finances du Sénat |

Or, il ressort de la décomposition de l'évolution du solde public que son amélioration traduit pour l'essentiel (environ deux tiers) l'effet de la conjoncture et du dynamisme des recettes , et non un effort structurel de redressement des comptes publics.

Décomposition de l'évolution du solde public entre 2017 et 2018

(en points de PIB)

|

2017 |

2018 |

|

|

Solde public |

- 2,8 |

- 2,5 |

|

Solde conjoncturel |

- 0,3 |

0,0 |

|

Mesures ponctuelles et temporaires |

- 0,1 |

- 0,2 |

|

Solde structurel |

- 2,4 |

- 2,3 |

|

Ajustement structurel |

0,2 |

0,1 |

|

Effort structurel |

- 0,2 |

0,1 |

|

Effort en recettes |

- 0,1 |

- 0,2 |

|

Effort en dépense |

- 0,2 |

0,3 |

|

Clé en crédits d'impôts |

0,1 |

0,0 |

|

Composante non discrétionnaire |

0,4 |

0,1 |

Note : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat (d'après les données du Gouvernement)

La croissance « de rattrapage » dont a bénéficié l'économie française a ainsi permis d'améliorer le solde conjoncturel de 0,3 point . Autrement dit, si la croissance effective avait été égale à la croissance potentielle, le solde 2018 aurait été identique au solde 2017.

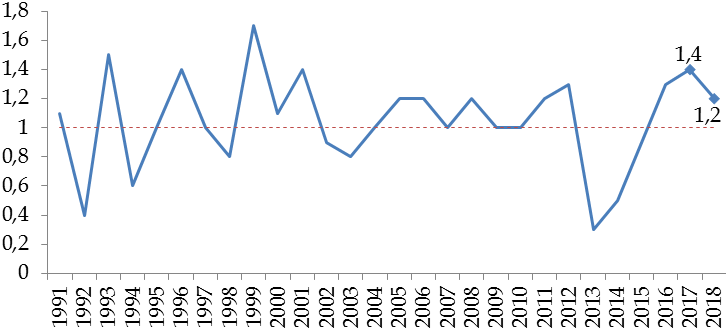

En outre, le Gouvernement a une nouvelle fois bénéficié du dynamisme anormalement élevé des recettes .

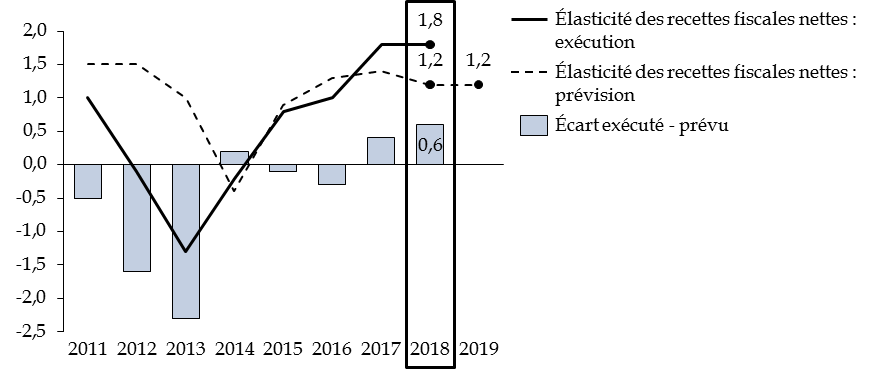

En effet, l'élasticité des prélèvements obligatoires à l'activité, en principe unitaire, s'est établie à 1,2 en 2018, après 1,4 en 2017.

Évolution de l'élasticité des prélèvements obligatoires au PIB

Source : commission des finances du Sénat

(d'après les données historiques

reconstituées par le

Haut Conseil des finances publiques dans son avis HCFP-2018-02 et les

réponses du Gouvernement au questionnaire)

Ce dynamisme des prélèvements obligatoires a été partiellement compensé par la légère diminution du poids des recettes publiques hors prélèvements obligatoires , dont l'ampleur n'avait pas été totalement anticipée, sous l'effet de la réduction du nombre de contrats aidés (enregistrés comme une recette des administrations publiques locales et, réciproquement, une dépense de l'État), de la stabilité de la production marchande des hôpitaux et de la baisse du rendement des actifs financiers.

Recettes publiques hors prélèvements obligatoires

(en points de PIB)

|

Prévision LFI 2018 |

Exécution |

|

|

État et organismes divers d'administration centrale |

3,7 |

3,7 |

|

dont cotisations fictives |

1,8 |

1,8 |

|

Administrations publiques locales |

2,3 |

2,3 |

|

Administrations de sécurité sociale |

1,3 |

1,2 |

|

Total |

7,3 |

7,2 |

Source : commission des finances du Sénat (d'après les données du Gouvernement)

Au total, la « composante non discrétionnaire », qui résulte de la combinaison de ces deux effets, a contribué pour 0,1 point à l'amélioration du solde nominal.

L'effet positif sur le solde public de la conjoncture (+ 0,3 point) et du dynamisme des recettes (+ 0,1 point) a été partiellement compensé par l'effet des mesures exceptionnelles et temporaires (- 0,2 point).

Ces trois facteurs contribuent donc à hauteur d'environ deux tiers à l'amélioration du solde nominal observée l'an dernier.

Seul le dernier tiers traduit un effort structurel de redressement des comptes publics, limité à 0,1 point de PIB . En effet, la baisse des prélèvements obligatoires engagée par le Gouvernement, qui ne peut qu'être soutenue, imposerait un effort bien plus significatif de maîtrise de la dépense pour parvenir à redresser en parallèle la situation structurelle des comptes publics.

2. La maîtrise de la dépense publique reste insuffisante pour engager un effort structurel de redressement des comptes publics en parallèle de la baisse des prélèvements obligatoires

Ainsi que cela a été précédemment rappelé, l'effort structurel se décompose comme la somme de deux facteurs :

- l'effort structurel en dépense , qui correspond à l'écart entre la progression de la dépense publique et la croissance potentielle (un effort positif traduit donc une diminution structurelle de la part de la dépense publique dans la richesse nationale) ;

- l'effort structurel en recettes , qui correspond à l'effet sur le solde des mesures nouvelles portant sur les prélèvements obligatoires.

Un effort structurel de redressement des comptes publics peut donc traduire une hausse des prélèvements obligatoires ou un effort de maîtrise de la dépense.

Dès lors que le Gouvernement a engagé à juste titre une baisse des prélèvements obligatoires, l'effort en recettes pèse sur l'effort structurel .

En 2018, l'effet net sur le solde public des baisses et hausses de prélèvements obligatoires s'élève à 9,8 milliards d'euros.

Principales mesures nouvelles en prélèvements obligatoires en 2018

(en milliards d'euros)

|

Baisses de prélèvements obligatoires |

|

|

Nature de la mesure |

Coût |

|

Fin de la surtaxe d'impôt sur les sociétés |

- 4,8 |

|

Montée en charge du crédit d'impôt pour la compétitivité et l'emploi |

- 3,7 |

|

Création de l'impôt sur la fortune immobilière |

- 3,2 |

|

Dégrèvement de la taxe d'habitation |

- 3,2 |

|

Suppression contribution 3 % sur les dividendes |

- 1,7 |

|

Création du prélèvement forfaitaire unique |

- 1,4 |

|

Baisse du taux d'impôt sur les sociétés |

- 1,2 |

|

Crédit d'impôt emploi à domicile |

- 1,0 |

|

Crédit d'impôt sur la taxe sur les salaires |

- 0,6 |

|

Réforme du 5ème acompte |

- 0,5 |

|

Hausses de prélèvements obligatoires |

|

|

Nature de la mesure |

Rendement |

|

TVA bailleurs sociaux |

0,8 |

|

Fiscalité du tabac |

2,3 |

|

Fiscalité énergétique |

3,7 |

|

Bascule cotisations / CSG |

4,4 |

|

Autres mesures |

0,3 |

|

Effet total sur le solde public |

- 9,8 |

Note méthodologique : seules les mesures nouvelles dont l'impact budgétaire est au moins égal à 500 millions d'euros ont été détaillées.

Source : commission des finances du Sénat (d'après les données du Gouvernement)

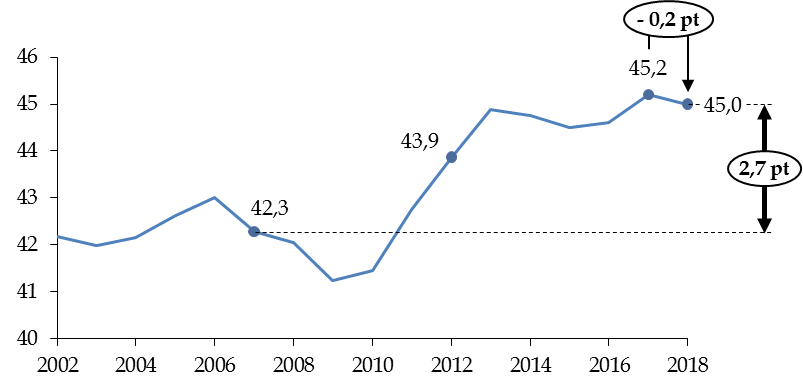

Cela a ainsi permis de diminuer légèrement le poids des prélèvements obligatoires dans la richesse nationale , qui reste toutefois sensiblement plus élevé qu'avant-crise .

Évolution de la part des prélèvements obligatoires dans le PIB

(en points de PIB)

Source : commission des finances du Sénat (d'après les données du Gouvernement)

La moitié de l'effet sur le solde des mesures nouvelles en prélèvements obligatoires tient toutefois à la fin de la surtaxe d'impôt sur les sociétés mise en place à la suite de l'annulation de la taxe à 3 % sur les dividendes, qui est comptabilisée comme une mesure exceptionnelle et temporaire et est donc sans effet sur l'ajustement structurel.

De ce fait, l'effort en recettes pèse donc à hauteur de 0,2 point seulement sur l'effort structurel.

Dès lors que l'effort en dépense est de seulement 0,3 point de PIB, l'effort structurel est limité à 0,1 point de PIB . Il peut être noté que l'effort structurel aurait même été négatif si la recapitalisation d'Areva, qui avait représenté une dépense de 4,5 milliards d'euros en 2017, avait été considérée comme une mesure exceptionnelle et temporaire, ainsi que le rappelle le Haut Conseil des finances publiques dans son avis 4 ( * ) .

Autrement dit, la stratégie budgétaire du « en même temps », qui visait à mener en parallèle une baisse du déficit structurel et des prélèvements obligatoires, est jusqu'à présent un échec , faute d'un effort suffisamment important de maîtrise de la dépense. Seuls la conjoncture et le dynamisme des recettes permettent encore de le masquer.

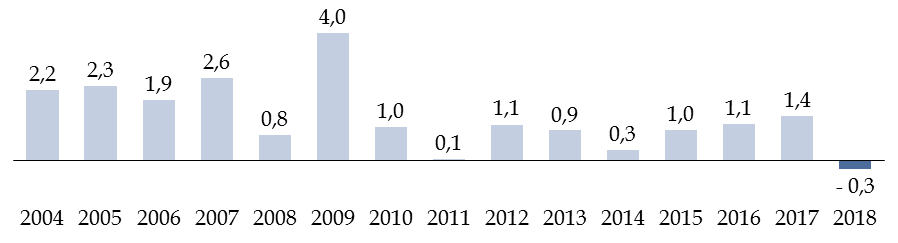

La communication gouvernementale autour du présent projet de loi de règlement met d'ailleurs en avant la diminution, pour la première fois, de la dépense publique en volume .

Croissance de la dépense publique hors

crédits d'impôts

déflatée par l'indice des prix

hors tabac

(taux d'évolution)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Cette présentation est toutefois biaisée .

D'une part, elle ne neutralise pas les facteurs exceptionnels que constituent le contrecoup de la recapitalisation d'Areva effectuée en 2017 (- 4,5 milliards d'euros) et du moindre remboursement de la taxe à 3 % sur les dividendes (3,7 milliards d'euros, contre 4,7 milliards d'euros en 2017).

D'autre part, elle est exprimée hors crédits d'impôts , alors même que les crédits d'impôts restituables, en forte hausse sous l'effet de la montée en charge du CICE, sont désormais enregistrés comme des dépenses publiques en comptabilité nationale.

Une fois retraitée de ces deux biais, la croissance de la dépense publique en volume est positive et même supérieure au niveau de 2017 .

Différentes mesures de la croissance de la

dépense publique

déflatée par l'indice des prix hors

tabac

(taux d'évolution)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Ce manque de sérieux budgétaire transparait plus clairement encore à la lumière des règles budgétaires européennes .

B. L'EXERCICE 2018 ISOLE ENCORE DAVANTAGE LA FRANCE DU RESTE DE LA ZONE EURO EN MATIÈRE BUDGÉTAIRE

1. L'effort de redressement de la situation structurelle des comptes publics s'écarte des règles budgétaires européennes...

Si la France est sortie du volet « correctif » du pacte de stabilité à l'issue de l'exercice 2017, le Gouvernement reste soumis dans le cadre du volet « préventif » à trois règles budgétaires .

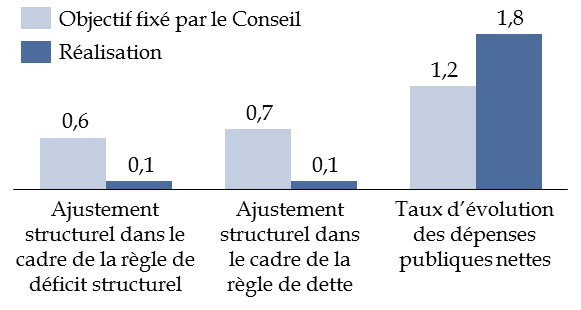

Tout d'abord, le pacte de stabilité encadre la trajectoire de solde structurel devant conduire à l'atteinte d'un « objectif à moyen terme » (OMT) ne devant pas dépasser - 0,5 % du PIB. Dans le cadre de la règle de déficit structurel , la France est ainsi tenue d' améliorer son solde structurel de 0,6 point de PIB au minimum jusqu'à atteindre son OMT, fixé à - 0,4 % du PIB par l'article 2 de loi de programmation des finances publiques pour les années 2018 à 2022.

Afin de remédier aux difficultés liées à la mesure de l'ajustement structurel, une règle en dépense européenne , dont le respect est évalué conjointement à celui de la règle de déficit structurel, a été introduite en complément 5 ( * ) . En vertu de cette règle, la croissance des dépenses publiques « pilotables », nette des mesures nouvelles en recettes, ne peut excéder un taux de référence fixé à un niveau cohérent avec la trajectoire d'ajustement structurel 6 ( * ) . Ainsi, une hausse des dépenses publiques « pilotables » supérieure au taux de référence n'est admise que si elle est financée par une hausse des prélèvements obligatoires, rapprochant ainsi la règle en dépense européenne de la notion française d'effort structurel. Dans le cas français, le taux de référence à respecter au titre de l'année 2018 avait été fixé à 1,2 % par le Conseil de l'Union européenne.

Enfin, dans le cadre de la règle de dette , tout État membre dont le ratio d'endettement excède 60 % du PIB doit en principe réduire l'écart entre sa dette et le seuil de 60 % du PIB de 1/20e chaque année en moyenne sur trois ans. La France fait toutefois partie des États membres qui bénéficient temporairement d'une dérogation à cette règle, qui ne leur sera pleinement applicable qu'à l'issue d'une période de trois ans suivant la correction du déficit excessif. Dans l'intervalle, le Gouvernement est néanmoins tenu de respecter un ajustement structurel linéaire minimal de nature à garantir le respect du critère de réduction de la dette avant la fin de la période de transition. En pratique, cette règle impliquait pour la France de réduire son déficit structurel de 0,7 point de PIB en 2018 .

À l'issue de l'exercice 2018, il apparaît qu' aucune de ces trois règles n'a été respectée .

Évaluation du respect de l'effort budgétaire recommandé par le Conseil de l'Union européenne

(en points de PIB potentiel, taux d'évolution en %)

Source : commission des finances du Sénat (d'après les réponses au questionnaire adressé au Gouvernement et le rapport « France » de la Commission européenne établi le 5 juin 2019 conformément à l'article 126, paragraphe 3, du traité sur le fonctionnement de l'Union européenne)

S'agissant de la règle de déficit structurel et de la règle en dépense européenne, dont la violation peut conduire à l'ouverture d'une procédure pour « déviation significative », un écart maximum de 0,25 point de PIB en moyenne sur deux ans et de 0,5 point de PIB sur une année est autorisé. En 2018, l'écart s'élève à 0,3 point de PIB dans le cadre de la règle en dépense européenne et de 0,5 point de PIB dans le cadre de la règle de déficit structurel. La France a donc épuisé la totalité de ses marges de manoeuvre à l'égard de la règle de déficit structurel à l'issue de l'exercice 2018 - et ce alors même que l'ajustement structurel prévu au titre de l'année 2019 est de nouveau très inférieur à l'objectif de 0,6 point de PIB.

S'agissant de la règle de dette, la France a dépassé dès 2018 la marge de manoeuvre maximale autorisée , qui s'élève à 0,25 % du PIB.

Les « progrès insuffisants accomplis par la France » dans le cadre de la règle de dette et la perspective d'un retour du déficit au-dessus du seuil de 3 % du PIB en 2019 ont ainsi conduit la Commission européenne à établir en juin dernier un rapport préalable à l'ouverture d'une procédure pour « déficit excessif » , qui peut être fondée sur la dette ou le déficit 7 ( * ) .

À l'issue d'une évaluation globale de l'ensemble des « facteurs pertinents », tenant compte notamment des faibles risques qui pèsent à court terme sur la soutenabilité de la dette française et des réformes structurelles mises en oeuvre par le Gouvernement, elle a toutefois conclu qu'une procédure pour déficit excessif fondée sur la dette n'était pas justifiée à ce stade - à l'inverse de ce qu'elle a décidé dans le cas italien.

2. ... ce qui nourrit la divergence observée entre la France et le reste de la zone euro, tant sur le plan du déficit que de la dette

Si le Gouvernement a donc une nouvelle fois pu compter sur la bienveillance des institutions européennes, l'absence de respect des règles budgétaires nourrit la divergence observée entre la France et le reste de la zone euro.

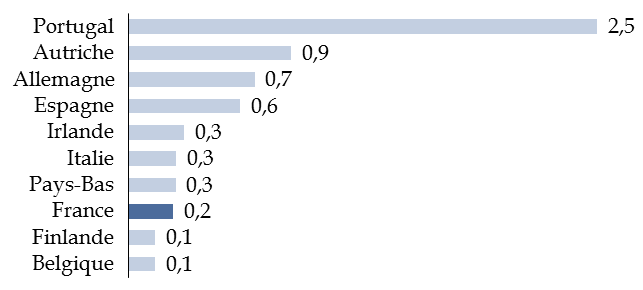

Sur le plan du déficit, avec une amélioration du solde nominal limitée à 0,2 point, la France figure ainsi parmi les pays de la zone euro où le redressement opéré l'an dernier est le plus faible .

Évolution du solde public des principaux pays

de la zone euro en 2018

(en points de PIB)

Note : si le solde public de la France est de - 2,5 % en 2018, contre - 2,8 % en 2017, l'amélioration n'est que de 0,2 point de PIB - la somme des arrondis différant de l'arrondi de la somme.

Source : commission des finances du Sénat (à partir des données de la base AMECO de la Commission européenne)

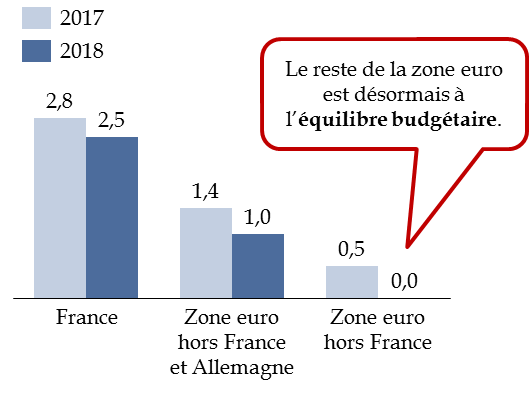

Par conséquent, l'écart avec le reste de la zone euro, déjà important à l'issue de l'exercice 2017, continue de se creuser .

Comparaison de l'évolution du déficit

public

de la France et du reste de la zone euro

(en points de PIB)

Source : commission des finances du Sénat (à partir des données de la base AMECO de la Commission européenne)

Surtout, l'absence d'effort significatif de réduction du déficit se traduit cette année encore par une impossibilité d'infléchir l'endettement .

|

La dynamique de l'endettement D'une année sur l'autre, la variation du taux d'endettement peut être décomposée comme la somme de trois facteurs . Premièrement, le solde primaire , qui correspond au solde public hors charge de la dette. Deuxièmement, l'ajustement stock-flux , qui correspond à la partie de la variation de l'endettement qui n'est pas reflétée dans le déficit (par exemple, les recettes tirées des privatisations, qui n'ont pas d'effet sur le déficit car elles constituent une opération financière au sens de la comptabilité nationale mais permettent de diminuer la dette). Troisièmement, le différentiel entre le taux d'intérêt moyen que les administrations publiques paient sur leur dette (dit taux d'intérêt « apparent ») et le taux de croissance nominal de l'économie , rapporté au taux d'endettement initial. Ce dernier facteur est communément désigné sous le terme d' effet « boule de neige » . En effet, il implique que même si une économie atteint l'équilibre primaire, l'endettement continue d'augmenter « tout seul » si le taux d'intérêt apparent est supérieur au taux de croissance nominal - et ce dans des proportions d'autant plus importantes que le stock initial de dette est élevé. À l'inverse, si le taux d'intérêt apparent est inférieur au taux de croissance nominal, un solde primaire à l'équilibre (ou même légèrement négatif) suffit pour diminuer l'endettement. On parle alors d'effet « boule de neige » favorable. Source : rapport d'information n° 468 (2018-2019) d'Albéric de Montgolfier, rapporteur général, sur le projet de programme de stabilité pour les années 2019 à 2022, déposé le 29 avril 2019 |

En dépit d'un effet « boule de neige » (- 0,7 point de PIB) et d'un ajustement stock-flux (- 0,1 point de PIB) favorables, le solde primaire stabilisant l'endettement est tout juste atteint .

Décomposition de l'évolution de la dette publique française depuis 2015

(en points de PIB)

|

2015 |

2016 |

2017 |

2018 |

|

|

Dette publique |

95,6 |

98,0 |

98,4 |

98,4 |

|

Évolution |

0,7 |

2,4 |

0,5 |

0,0 |

|

dont : solde primaire |

1,6 |

1,7 |

1,0 |

0,8 |

|

dont : effet « boule de neige » |

- 0,1 |

0,3 |

- 0,9 |

- 0,7 |

|

dont : ajustement stock-flux |

- 0,8 |

0,4 |

0,3 |

- 0,1 |

Source : commission des finances du Sénat (d'après les données du programme de stabilité 2019)

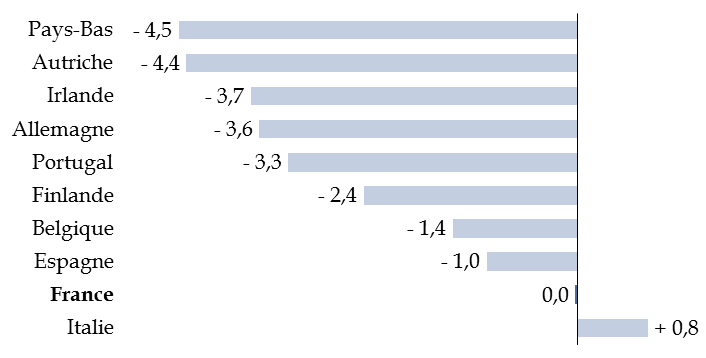

Avec l'Italie, la France est ainsi le seul grand pays de la zone euro à ne pas avoir infléchi son endettement public l'an dernier.

Évolution du taux d'endettement des principaux

pays

de la zone euro en 2018

(en points de PIB)

Source : commission des finances du Sénat (à partir des données de la base AMECO de la Commission européenne)

Par conséquent, le caractère singulier de la trajectoire d'endettement de la France s'en trouve encore renforcé.

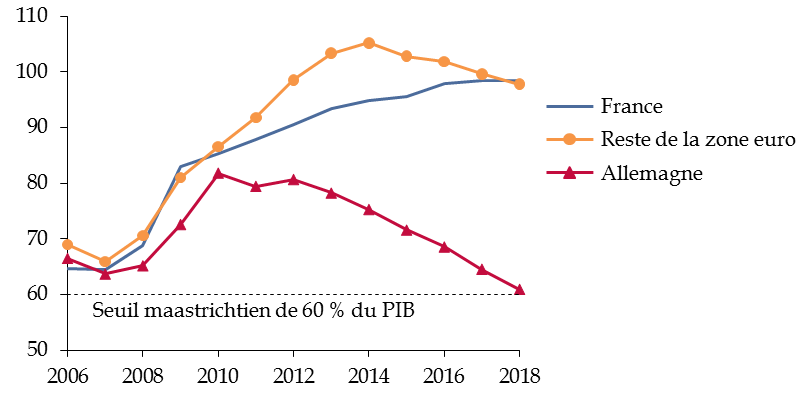

Comparaison de l'évolution du ratio d'endettement depuis 2006

(en points de PIB)

Source : commission des finances du Sénat (à partir des données de la base AMECO de la Commission européenne)

Pour la première fois, le ratio d'endettement français est ainsi supérieur à celui du reste de la zone euro hors Allemagne, tandis que le différentiel avec l'Allemagne atteint près de 40 points de PIB.

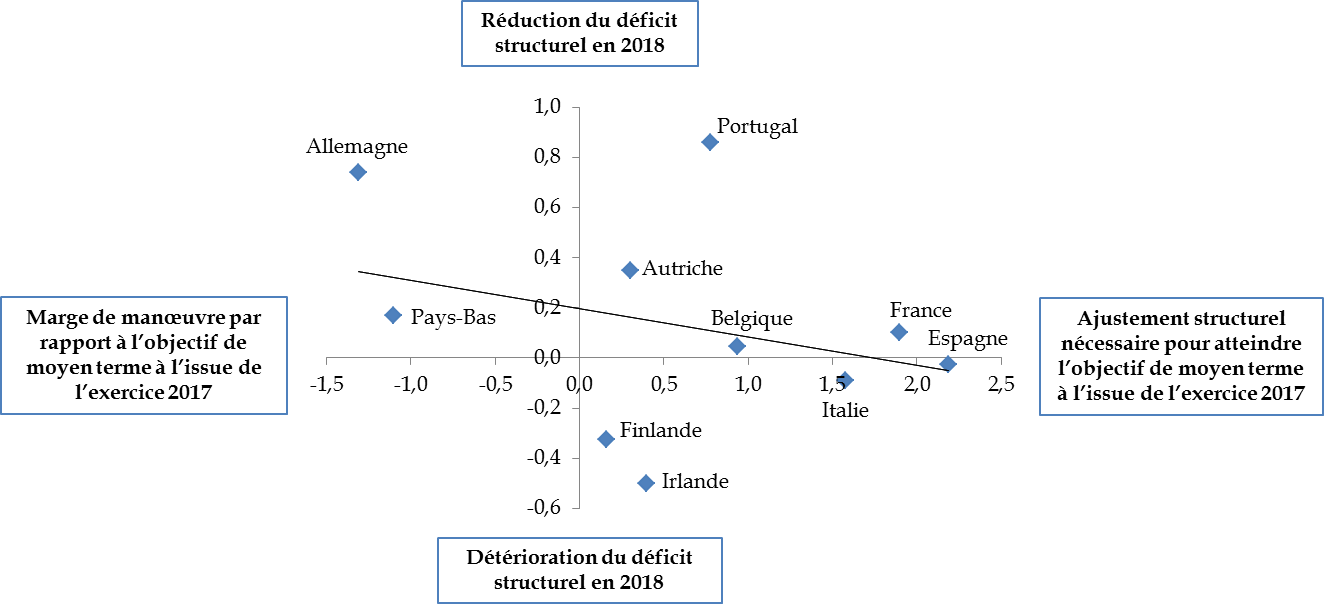

Si la trajectoire d'endettement française apparaît particulièrement singulière, il peut être souligné que l'absence de convergence sur le plan budgétaire constitue un problème plus général à l'échelle de la zone euro .

En effet, alors que l'on s'attendrait à ce que l'effort de redressement soit d'autant plus grand que la situation structurelle des comptes publics est dégradée, et qu'à l'inverse les pays disposant de marges de manoeuvre considérables assouplissent leur politique budgétaire pour investir et soutenir la croissance, c'est le phénomène inverse qui, en moyenne, a été observé l'an dernier.

Évolution du déficit structurel en 2018

en fonction de la distance à l'objectif

de moyen terme à

l'issue de l'exercice 2017

(en points de PIB potentiel, taux d'évolution en %)

Source : commission des finances du Sénat (d'après les données de la base AMECO de la Commission européenne)

Or, sans revenir trop en détails sur le débat en cours concernant l'impact du contexte de taux bas sur la conduite de la politique budgétaire, qui a récemment fait l'objet d'une analyse détaillée de votre rapporteur général dans le cadre du programme de stabilité 2019-2022, à laquelle le lecteur est invité à se reporter 8 ( * ) , l'absence de reconstitution de marges de manoeuvre budgétaires dans les pays très endettés tels que la France ou l'Italie constitue indéniablement un facteur de vulnérabilité pour leurs économies et l'architecture de la zone euro dans son ensemble.

En particulier, elle risque de limiter la capacité des économies à faire face à un ralentissement, en empêchant la politique budgétaire de jouer son rôle d'amortisseur par le jeu des stabilisateurs automatiques et des plans de relance discrétionnaires.

À cet égard, de récents travaux empiriques suggèrent qu' un niveau d'endettement important altère fortement la résistance des économies aux chocs . Pour une crise financière de même ampleur, les pays disposant d'importantes marges de manoeuvre budgétaires (taux d'endettement de 25 % du PIB) connaissent ainsi une perte durable de PIB de moins d'un point en moyenne, tandis que les pays dont l'endettement est déjà élevé (taux d'endettement de 95 % du PIB) font face à une perte d'environ sept points de PIB, toutes choses égales par ailleurs 9 ( * ) . Le différentiel est encore plus significatif lorsque la politique monétaire est également contrainte, ce qui risque d'être le cas en zone euro 10 ( * ) .

En outre, un niveau élevé d'endettement rend les économies plus vulnérables à des enchaînements autoréalisateurs défavorables . Dans une telle situation, la hausse des coûts de financement se transmet au secteur privé et le poids de la charge de la dette peut contraindre le Gouvernement à couper dans les dépenses publiques productives ou à avoir recours à des impôts sources de distorsions , au risque de grever durablement le potentiel de croissance de l'économie, comme l'illustre l'épisode de consolidation budgétaire en zone euro 11 ( * ) .

III. LE REDRESSEMENT NOMINAL DES COMPTES PUBLICS RESTE PORTÉ PAR LA SPHÈRE SOCIALE ET LES COLLECTIVITÉS TERRITORIALES

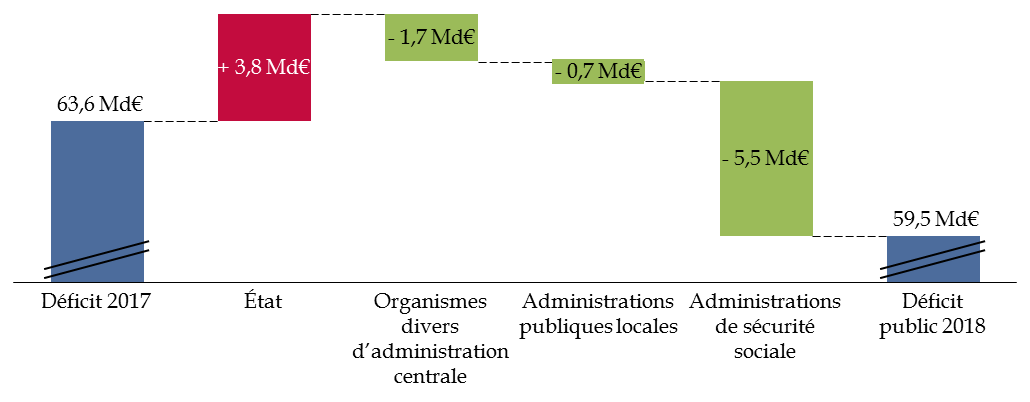

La décomposition de l'évolution du déficit public en comptabilité nationale par sous-secteur fait apparaître des dynamiques contrastées : l'accroissement du déficit de l'État est plus que compensé par l'amélioration du solde de la sphère sociale, de la sphère locale et des organismes divers d'administration centrale.

Contributions des différents sous-secteurs des administrations publiques à l'évolution du déficit public entre 2017 et 2018

(en milliards d'euros)

Source : commission des finances du Sénat (d'après les données de l'Insee)

L'exercice 2018 permet ainsi aux administrations publiques locales et aux administrations de sécurité sociale de conforter leurs excédents , tandis que le déficit de l'État se détériore .

Évolution du solde des différents sous-secteurs des administrations publiques entre 2015 et 2018

(en milliards d'euros)

|

2015 |

2016 |

2017 |

2018 |

|

|

État |

- 73,3 |

- 73,8 |

- 66,1 |

- 69,9 |

|

Organismes divers d'administration centrale |

- 2,5 |

- 6,2 |

- 4,4 |

- 2,7 |

|

Administrations publiques locales |

- 0,1 |

+ 3,0 |

+ 1,6 |

+ 2,3 |

|

Administrations de sécurité sociale |

- 3,8 |

- 2,2 |

+ 5,3 |

+ 10,8 |

|

Ensemble des administrations publiques |

- 79,7 |

- 79,1 |

- 63,6 |

- 59,5 |

Source : commission des finances du Sénat (d'après les données de l'Insee)

La décomposition de l'évolution du déficit est toutefois une mesure très imparfaite de l'ampleur des efforts réalisés par les différents sous-secteurs.

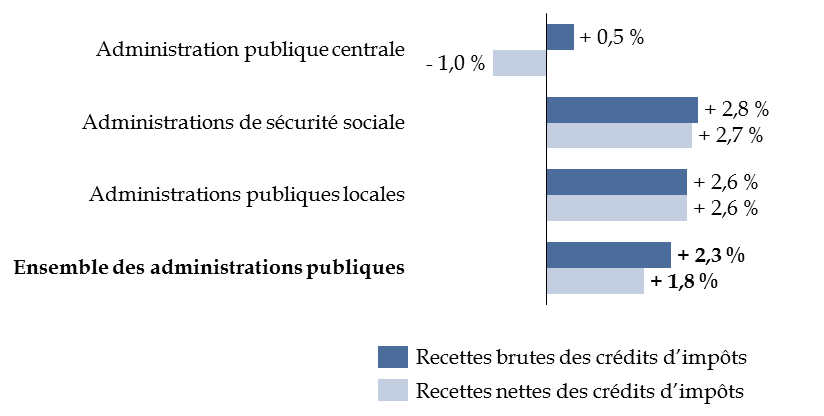

En effet, la dynamique de leurs recettes est très contrastée , dès lors que c'est à l'État qu'il revient de financer le coût des baisses de prélèvements obligatoires précédemment décrites.

Évolution des recettes des administrations publiques en 2018

(taux d'évolution en valeur)

Note méthodologique : en comptabilité nationale, les crédits d'impôts restituables sont enregistrés en tant que dépense, même lorsqu'en pratique ils viennent réduire l'impôt dû par le contribuable. Ce traitement a pour contrepartie une recette supplémentaire, qui est ici comptabilisée dans les « recettes brutes des crédits d'impôts » mais neutralisée dans les « recettes nettes des crédits d'impôts ».

Source : commission des finances du Sénat (d'après l'Insee)

Ainsi, alors que la sphère locale et la sphère sociale ont vu leurs recettes s'accroître dans des proportions similaires, les recettes de l'administration centrale ont été peu dynamiques - et ont même diminué une fois les crédits d'impôts neutralisés, compte tenu de la montée en charge du crédit d'impôt compétitivité emploi (CICE).

Se concentrer sur l'évolution de la dépense présente également des difficultés majeures.

D'une part, les données de l'Insee sur les dépenses ne sont pas retraitées des transferts de compétences d'un sous-secteur vers l'autre et des mesures de périmètre des recettes vers les dépenses (ex : rebudgétisation de dépenses fiscales), ce qui ne permet ni de raisonner à champ constant d'une année sur l'autre, ni de comparer l'exécution avec les objectifs fixés dans les documents budgétaires et dans le rapport annexé à la loi de programmation, exprimés à champ constant.

D'autre part, apprécier l'ampleur des efforts réellement effectués impliquerait de comparer l'évolution de la dépense publique de chaque sous-secteur à la croissance de la dépense qui serait observée « à politique inchangée » , communément désignée sous le terme d'évolution « tendancielle ». En effet, ralentir la progression d'une dépense très dynamique peut représenter un effort considérable, tandis que stabiliser une dépense qui tend naturellement à diminuer traduit en réalité un relâchement de l'effort.

Or, contrairement à son prédécesseur, le Gouvernement n'a jamais communiqué aux parlementaires ses estimations de la croissance tendancielle de la dépense publique par sous-secteur , à l'exception notable de la sphère locale (pour les seules dépenses de fonctionnement) - ce que n'a pas manqué de critiquer votre rapporteur général par le passé 12 ( * ) .

Aussi, pour que l'examen du projet de loi de règlement et d'approbation des comptes prenne tout son sens, il serait nécessaire :

- d'enrichir le projet de loi de règlement de l'évolution de la dépense publique par sous-secteur hors transferts et crédits d'impôts , de façon à ce que celle-ci puisse être comparée à l'évolution prévisionnelle figurant dans le rapport annexé à la loi de programmation des finances publiques et les annexes budgétaires ;

- que le prochain projet de loi de programmation des finances publiques soit l'occasion pour le Gouvernement de se montrer plus transparent sur la répartition des efforts , en fournissant aux parlementaires une estimation de la croissance tendancielle de la dépense de chaque sous-secteur des administrations publiques.

Ces précisions méthodologiques étant faites, la présente section s'attachera à décrire brièvement les évolutions des soldes de la sphère locale et de la sphère sociale en comptabilité nationale, avant d'analyser dans le détail les évolutions constatées pour l'État en comptabilité budgétaire, qui constituent par nature le coeur du projet de loi de règlement.

A. LES ADMINISTRATIONS DE SÉCURITÉ SOCIALE ET LA SPHÈRE LOCALE ACCROISSENT LEURS EXCÉDENTS

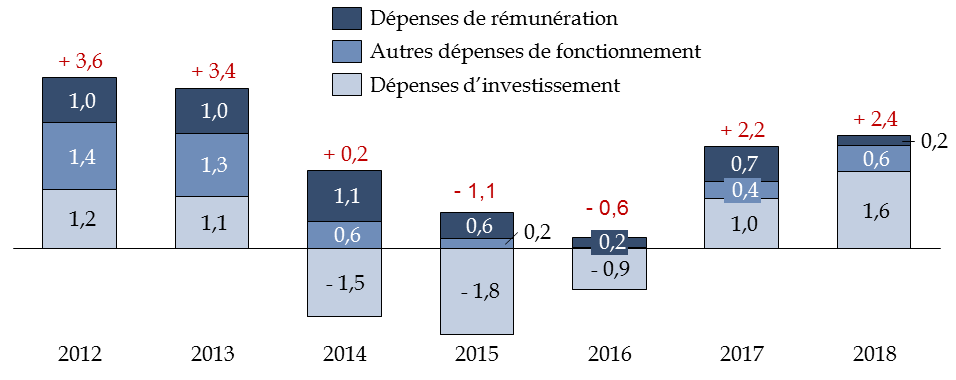

1. En dépit du dynamisme de l'investissement, les administrations publiques locales parviennent à accroître leur excédent, grâce à une stricte maîtrise de leurs dépenses de fonctionnement

S'agissant des administrations publiques locales, si la croissance de la dépense publique (+ 2,4 %) est très légèrement supérieure (+ 0,1 point) à l'objectif actualisé dans le cadre du projet de loi de finances pour 2019 (+ 2,3 %), cela tient à la reprise plus forte qu'escompté de l'investissement local (+ 7,8 %, contre une prévision de + 7,4 %), en lien avec le cycle électoral communal.

Ainsi, c'est bien la contribution des dépenses d'investissement qui explique l'essentiel de la croissance de la dépense locale en 2018.

Évolution des dépenses des

administrations publiques locales

et contributions à cette

évolution

(taux d'évolution en valeur, contributions en points de pourcentage)

Source : commission des finances du Sénat (d'après les données de l'Insee)

À l'inverse, la progression globale des dépenses de fonctionnement en comptabilité nationale (+ 0,8 %) est inférieure de 0,1 point à la prévision actualisée, compte tenu notamment de la progression très modérée des dépenses de rémunération (+ 0,7 %), dans un contexte marqué par le gel du point d'indice et le report d'une année des mesures statutaires prévues par le protocole « parcours professionnels, carrières et rémunérations » (PPCR).

En comptabilité budgétaire (données provisoires au 30 avril 2019), la progression des dépenses de fonctionnement de l'ensemble des collectivités territoriales (+ 0,3 %) est très inférieure à l'objectif fixé dans le cadre du mécanisme de contractualisation (+ 1,2 %) - en lien avec la baisse des dépenses de fonctionnement observée pour les seules collectivités sous contrat (- 0,2 %).

Évolution des dépenses de fonctionnement des collectivités territoriales en comptabilité budgétaire en 2018 (bilan provisoire au 30 avril)

(taux d'évolution en valeur)

|

Ensemble des collectivités |

322 collectivités concernées par la contractualisation |

|

|

Objectif |

+ 1,2 |

+ 1,2 |

|

Réalisation |

+ 0,3 |

- 0,2 |

Source : commission des finances du Sénat (d'après les informations transmises par le Gouvernement)

Pour rappel, le différentiel entre l'objectif fixé en comptabilité nationale et celui prévu en comptabilité budgétaire s'explique par la décision du Gouvernement de ne pas tenir compte de l'évolution de l'inflation dans le cadre du mécanisme de contractualisation , afin d'afficher un taux de croissance maximum des dépenses de fonctionnement constant au cours du quinquennat 13 ( * ) , soit 1,2 % en valeur.

S'il avait été tenu compte du scénario d'inflation, qui prévoyait une accélération progressive de l'indice des prix à la consommation hors tabac entre 2018 (+ 1,0 %) et 2022 (+ 1,75 %), le taux de croissance maximum des dépenses de fonctionnement des collectivités territoriales aurait été fixé à 0,8 % en 2018, contre 1,6 % en 2022. Certes, ce choix laisse plus de marge de manoeuvre aux collectivités territoriales en début de période, mais votre rapporteur général tient à rappeler qu'il accentuera mécaniquement l'effort réel demandé en fin de période .

À partir du tendanciel d'évolution des dépenses de fonctionnement de la sphère locale, il est en tout état de cause possible d' estimer le montant des économies réalisées l'an dernier .

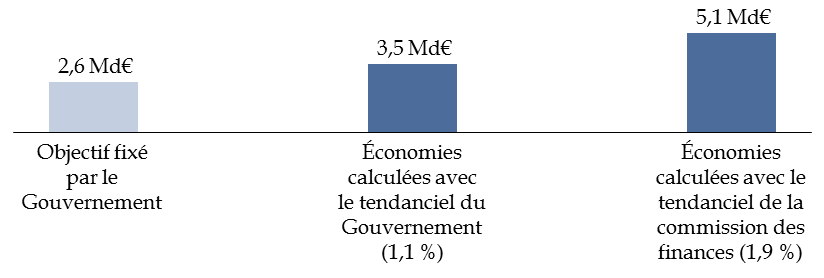

L'objectif d'évolution des dépenses de fonctionnement des collectivités territoriales et des groupements à fiscalité propre impliquait d'après le Gouvernement la réalisation de 2,6 milliards d'euros d'économies par an, à partir d'un tendanciel d'évolution de la dépense de 2,5 % en valeur, soit 1,1 % en volume, correspondant à la croissance annuelle moyenne des dépenses de fonctionnement des administrations publiques locales constatée au cours de la période 2009-2014.

Sur la base de ce tendanciel, le montant des économies réalisées en 2018 peut être estimé à 3,5 milliards d'euros , soit un montant supérieur d'un milliard d'euros à l'objectif.

Toutefois, ainsi que l'avait souligné votre rapporteur général 14 ( * ) , le tendanciel retenu par le Gouvernement conduisait à sous-évaluer les efforts réalisés par la sphère locale , dès lors que :

- la période de référence retenue (2009-2014) n'était pas représentative de l'évolution des dépenses de fonctionnement des collectivités territoriales sur plus long terme ;

- les efforts structurels déjà réalisés par les collectivités territoriales sur la période de référence n'étaient pas neutralisés.

En admettant de retenir la période 2009-2014 comme référence, votre rapporteur général avait recalculé le tendanciel en neutralisant les efforts structurels réalisés par les collectivités territoriales sur cette période liés à la non-indexation des dépenses de personnel sur l'inflation et à la diminution des concours de l'État. Cela conduisait à une évolution tendancielle de 1,9 % en volume , et non de 1,1 %.

À partir de ce tendanciel, le montant des économies réalisées en 2018 par la sphère locale s'élèverait à 5 milliards d'euros .

Estimation des économies réalisées

sur les dépenses de fonctionnement

par les administrations publiques

locales en 2018

(en milliards d'euros)

Note méthodologique : les économies ont été calculées à partir d'un scénario contrefactuel où les dépenses de fonctionnement des administrations publiques locales en valeur auraient évolué à un rythme correspondant à la somme de leur croissance tendancielle en volume (1,1 % ou 1,9 % selon l'estimation) et de l'inflation hors tabac constatée en 2018 (1,6 %).

Source : commission des finances du Sénat

Encore une fois, les collectivités territoriales ont donc démontré leur capacité à participer à l'effort collectif de maîtrise de la dépense .

2. L'excédent croissant dégagé par les administrations de sécurité sociale est inférieur à la prévision et fragile à moyen terme

Comme la sphère locale, les administrations de sécurité sociale sont parvenues à accroître leur excédent l'an dernier (+ 5,4 milliards d'euros).

Décomposition de l'évolution du solde des administrations de sécurité sociale

(en milliards d'euros)

|

2017 |

2018 |

|

|

Régime général et Fonds de solidarité vieillesse (FSV) |

- 6,3 |

- 2,3 |

|

Agence centrale des organismes de sécurité sociale (Acoss) |

1,0 |

- 1,0 |

|

Caisse d'amortissement de la dette sociale (Cades) |

14,3 |

14,8 |

|

Fonds de réserve pour les retraites (FRR) |

- 1,8 |

- 1,2 |

|

Autres régimes de sécurité sociale |

- 1,5 |

0,0 |

|

...dont assurance chômage |

- 3,2 |

- 2,7 |

|

...dont régimes complémentaires |

0,5 |

1,1 |

|

Organismes dépendant des assurances sociales (Odass) |

- 0,5 |

0,5 |

|

Solde |

5,3 |

10,7 |

Source : commission des finances du Sénat (d'après les informations transmises par le Gouvernement)

L'amélioration du solde est toutefois inférieure de plus de 2 milliards d'euros à la prévision révisée du projet de loi de financement de la sécurité sociale pour 2019.

Comparaison de la prévision et de

l'exécution

pour le solde des administrations de

sécurité sociale

(en milliards d'euros)

|

PLFSS 2019 |

Exécution |

||||

|

2017 |

2018 |

Évolution |

2017 |

2018 |

Évolution |

|

6,3 |

13,8 |

7,5 |

5,3 |

10,7 |

5,4 |

Source : commission des finances du Sénat (d'après les informations transmises par le Gouvernement)

D'après les informations transmises par le Gouvernement, outre la révision du solde 2017 par l'Insee (- 1,0 milliard d'euros, dont 300 millions d'euros sont repris en base en 2018), ce sont essentiellement les recettes qui expliquent cet écart , compte tenu notamment :

- de la modification de la « clé de TVA » en comptabilité nationale : celle-ci a été réduite d'un milliard d'euros au profit de l'État, ce qui dégrade le solde des administrations de sécurité sociale du même montant ;

- des recettes exceptionnelles prises en compte par l'Unédic dans ses comptes de trésorerie mais non rattachées économiquement à l'exercice 2018 en comptabilité nationale : cet effet, qui était estimé à environ 250 millions d'euros lors de la budgétisation, a finalement joué à hauteur de 800 millions d'euros - d'où une dégradation de près 600 millions d'euros du solde des administrations de sécurité sociale.

À l'inverse, sur le plan des dépenses , si les charges de l'Unédic ont dépassé de 600 millions d'euros la prévision, cela a été contrebalancé principalement par des dépenses moindres qu'attendu sur la masse salariale et les hôpitaux (- 0,5 milliard d'euros).

De façon plus préoccupante, le redressement des comptes sociaux observé l'an passé apparaît particulièrement fragile.

En effet, l'amélioration du solde observée l'an dernier (+ 5,4 milliards d'euros ) tient principalement à la contribution du régime général et du fonds de solidarité vieillesse (FSV) (+ 4,0 milliards d'euros), portée par la branche maladie (+ 4,2 milliards d'euros).

Décomposition de l'évolution du besoin de financement du régime général et du fonds de solidarité vieillesse (FSV) entre 2017 et 2018

(en milliards d'euros)

|

2017 |

2018 |

|

|

Maladie |

- 4,9 |

- 0,7 |

|

Accidents du travail |

1,1 |

0,7 |

|

Retraite |

1,8 |

0,2 |

|

Famille |

- 0,2 |

0,5 |

|

Fonds de solidarité vieillesse |

- 2,9 |

- 1,8 |

|

Résultat comptable |

- 5,1 |

- 1,2 |

|

Contribution au déficit en comptabilité nationale |

- 6,3 |

- 2,3 |

Source : commission des finances du Sénat (d'après les données de la commission des comptes de la sécurité sociale)

Or, ce redressement est en majeure partie de nature conjoncturelle, ainsi que n'a pas manqué de le souligner la Cour des comptes 15 ( * ) .

Si les mesures nouvelles relatives aux prélèvements obligatoires améliorent le solde structurel du régime général et du FSV de 1,6 milliard d'euros, l'effort structurel en dépense est négatif (- 1,2 milliard d'euros), les dépenses du régime général et du FSV ayant évolué à champ constant à un niveau légèrement supérieur à la croissance potentielle.

L'essentiel du redressement du solde effectif opéré tient donc à deux facteurs conjoncturels :

- le rythme de croissance de l'économie française , supérieur à son potentiel ;

- l' élasticité des recettes à l'activité , plus forte qu'à l'accoutumée.

Si l'amélioration des comptes sociaux observée l'an passé ne résisterait donc pas à un retournement du cycle économique, une seconde source de fragilité tient au fait que l'excédent dégagé par la sphère sociale dans son ensemble constitue à bien des égards un « trompe-l'oeil » .

En effet, cet excédent demeure subordonné à la contribution positive au solde de la sphère sociale de la caisse d'amortissement de la dette sociale (Cades), qui s'élève actuellement à 0,6 point de PIB.

À titre de rappel, la contribution positive de la Cades s'explique par le fait que si la totalité de ses ressources sont considérées comme des recettes en comptabilité nationale, tel n'est le cas que d'une faible partie de ses dépenses. En effet, les remboursements du capital des emprunts ne constituent pas une dépense en comptabilité nationale, dès lors qu'ils ne modifient pas la valeur nette du patrimoine des administrations publiques, contrairement aux remboursements des intérêts 16 ( * ) . Il en résulte donc un excédent, qui contribue optiquement à améliorer la situation des comptes sociaux.

Toutefois, cette contribution positive au solde de la sphère sociale a de fortes chances de s'éteindre avec la Cades en 2024.

En effet, si son extinction conduisait les pouvoirs publics à supprimer tout ou partie des 24 milliards d'euros de prélèvements obligatoires qui lui sont affectés , cela aurait naturellement pour effet de dégrader le solde de la sphère sociale à due concurrence.

Mais le même résultat serait observé en cas d' affectation de tout ou partie des recettes actuelles de la Cades à autre chose qu'au désendettement , dès lors que la charge qui en résulterait serait alors regardée comme une dépense en comptabilité nationale, contrairement aux remboursements du capital de la dette sociale. À titre d'exemple, le déficit de la sphère sociale se creuserait si la contribution pour le remboursement de la dette sociale (CRDS) était affectée au financement de la perte d'autonomie ou remplacée par un prélèvement ayant le même objectif, ainsi que l'a récemment recommandé le rapport issu de la concertation « Grand âge et autonomie » 17 ( * ) .

Pour apprécier la situation budgétaire de la sphère sociale à moyen terme, il apparaît donc préférable de neutraliser la contribution positive de la Cades.

Décomposition de l'évolution du solde des administrations de sécurité sociale

(en milliards d'euros)

|

2017 |

2018 |

|

|

Solde |

5,3 |

10,7 |

|

...dont : CADES |

14,3 |

14,8 |

|

Solde hors CADES |

- 9,0 |

- 4,1 |

Source : commission des finances du Sénat (d'après les informations transmises par le Gouvernement)

En l'absence de contribution positive de la Cades, les administrations de sécurité sociale resteraient ainsi légèrement déficitaires en 2018 , ce qui témoigne à la fois de la fragilité de la situation budgétaire de la sphère sociale et de la nécessité de poursuivre le redressement des comptes sociaux dans la durée.

B. LE BUDGET DE L'ÉTAT

1. Le déficit budgétaire de l'État se dégrade de manière importante entre 2017 et 2018

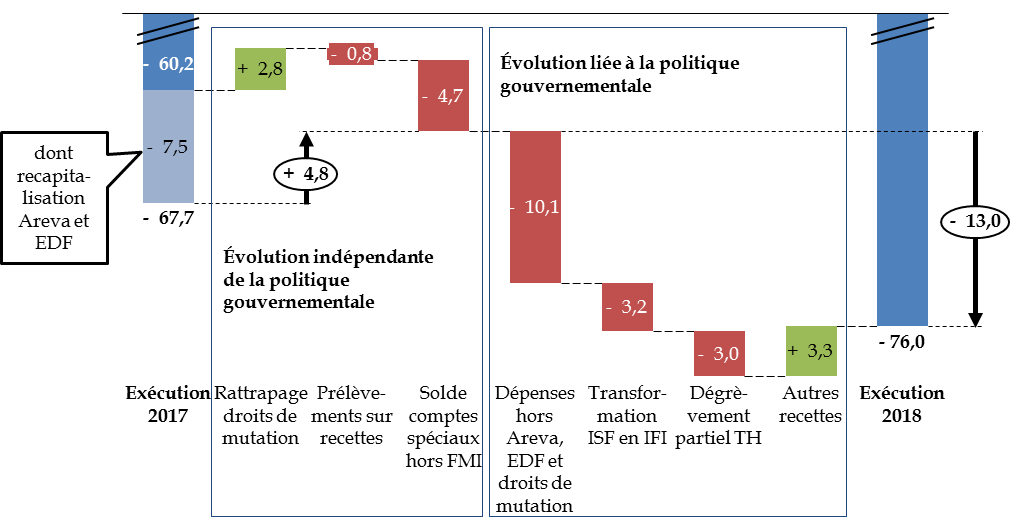

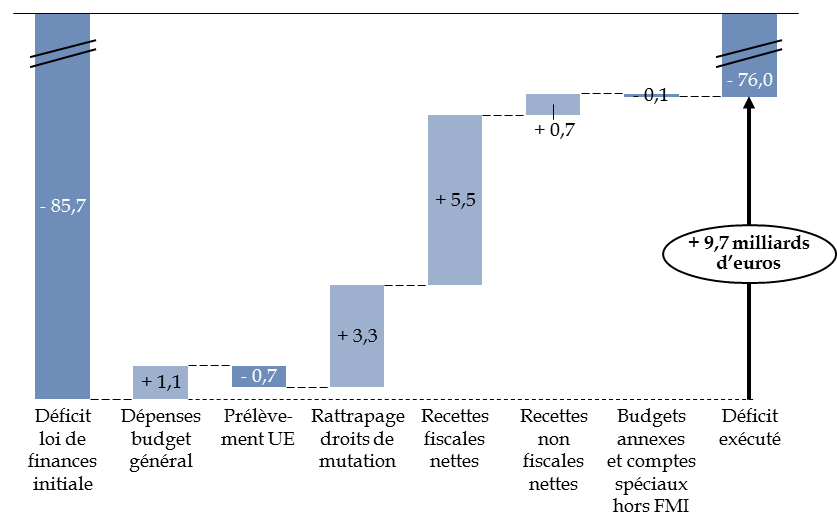

Le déficit budgétaire se dégrade de 8,3 milliards d'euros entre 2017 et 2018, passant de 67,7 milliards d'euros à 76,0 milliards d'euros .

Le déficit budgétaire serait toutefois encore plus important en 2018 si une erreur de comptabilisation n'avait pas affecté les droits de mutation en 2017 18 ( * ) . Cette erreur avait en effet entraîné un moindre encaissement à hauteur de 1,4 milliard d'euros au titre de 2017 et un rattrapage du même montant en 2018. En neutralisant cette erreur, le déficit de 2017 aurait donc été de 66,3 milliards d'euros et celui de 2018 s'élèverait à 77,4 milliards d'euros .

Décomposition des facteurs d'évolution du

solde budgétaire de l'État

entre 2017 et 2018 en

exécution

(en milliards d'euros)

ISF : impôt de solidarité sur la fortune ; IFI : impôt sur la fortune immobilière ; TH : taxe d'habitation.

Source : commission des finances, à partir des documents budgétaires

On peut distinguer d'une part les facteurs d'évolution correspondant à la prise en compte d'opérations exceptionnelles ou indépendantes de la politique menée en 2018 , dont l'effet a été de réduire le déficit de 4,8 milliards d'euros , d'autre part ceux qui relèvent directement de la politique menée par le gouvernement et qui ont aggravé le déficit de 13,0 milliards d'euros .

S'agissant de la première série de facteurs, si l'augmentation du prélèvement sur recettes en faveur de l'Union européenne, qui dégrade le solde de 4,3 milliards d'euros, est presque compensée par la diminution de 3,5 milliards d'euros qui concerne celui en faveur des collectivités territoriales, deux phénomènes ont contribué mécaniquement à améliorer le solde en 2018 par rapport à 2017 :

- d'une part, le décalage, mentionné supra de la comptabilisation de recettes de droits de mutation à hauteur de 1,4 milliard d'euros du budget 2017 vers le budget 2018 entraîne une réduction purement optique de 2,8 milliards d'euros de l'écart entre les déficits de ces deux années ;

- d'autre part, l'année 2017 avait connu une dépense exceptionnelle de 7,5 milliards d'euros en faveur de la recapitalisation d'EDF et d'Areva , qui, comme en sens inverse le versement de la trésorerie de la Coface, constitue une mesure exceptionnelle qui n'a pas lieu d'être prise en compte dans une comparaison des deux années.

Enfin la dégradation du solde des comptes spéciaux par rapport à 2017 s'explique principalement par le reversement au compte de commerce « Soutien financier au commerce extérieur » 19 ( * ) en 2017 de la trésorerie déposée par l'État auprès de la Coface, réduisant le déficit budgétaire de l'État de 2017 de 3,9 milliards d'euros selon l'exposé général du présent projet de loi de règlement des comptes.

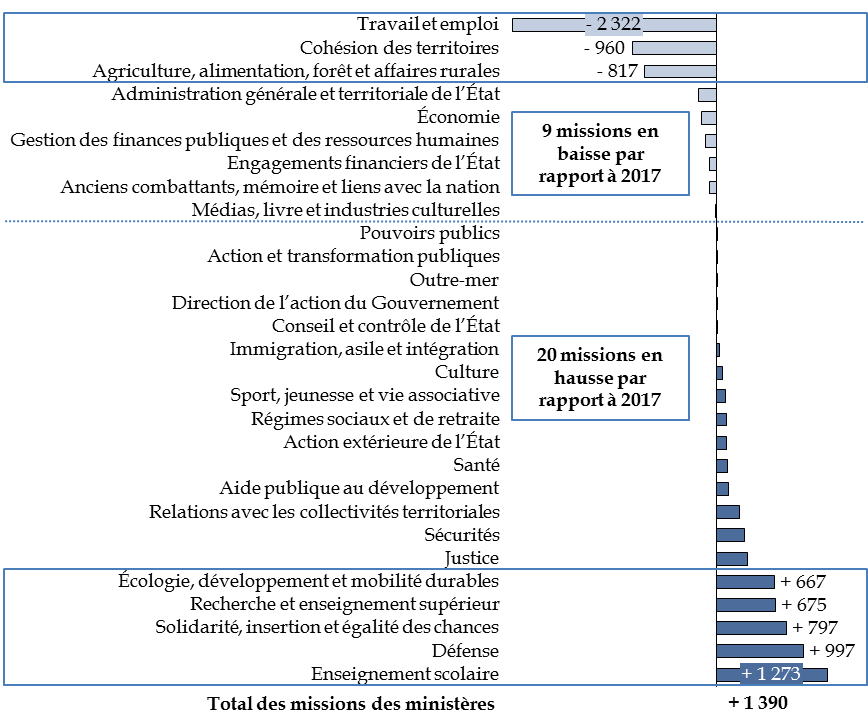

S'agissant des mesures relevant véritablement de la politique gouvernementale, on peut noter en premier lieu une augmentation des dépenses des ministères , hors recapitalisation du secteur énergétique, de 13,0 milliards d'euros .

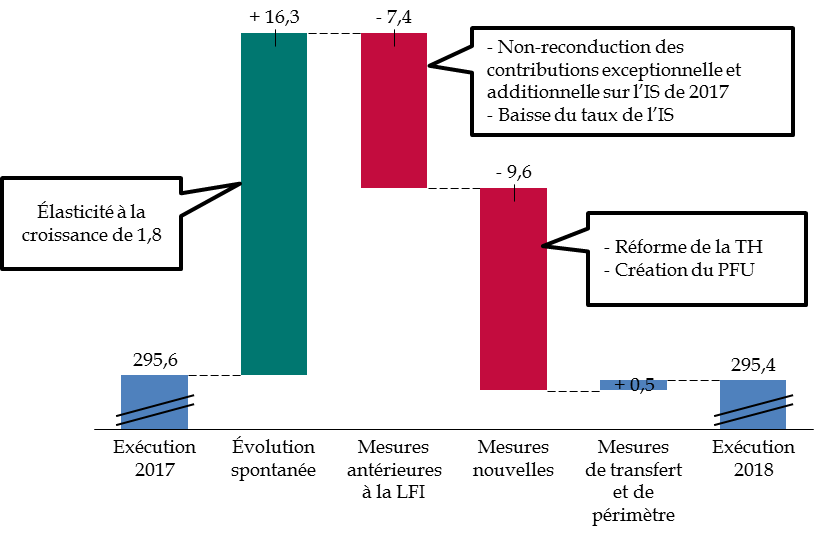

En second lieu, en termes de recettes, la transformation de l'impôt de solidarité sur la fortune (ISF) en impôt sur la fortune immobilière (IFI) a entraîné comme prévu une diminution des recettes de 3,2 milliards d'euros . La première phase de la mise en oeuvre du dégrèvement de taxe d'habitation a également diminué les recettes fiscales nettes de 3 milliards d'euros , tandis que les autres recettes croissaient de 3,3 milliards d'euros .

L'évolution des dépenses des ministères comme des recettes sera présentée plus en détail infra.

2. Le résultat est moins défavorable en comptabilité générale

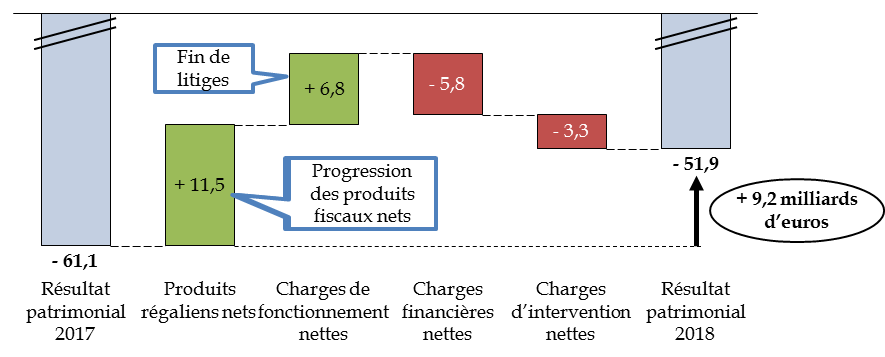

Le résultat patrimonial est de - 51,9 milliards d'euros, contre - 61,1 milliards d'euros en 2017, soit une amélioration de 9,2 milliards d'euros.

|

Résultat patrimonial et solde budgétaire Le résultat patrimonial, mesuré par la comptabilité générale de l'État, est la différence entre les produits et les charges. Ceux-ci sont mesurés en fonction de la date où naissent les droits et non au moment de l'encaissement ou du décaissement effectifs des sommes dues. Le solde budgétaire, qui se traduit par un déficit lorsqu'il est négatif, est la différence entre les recettes et les dépenses budgétaires. Celles-ci sont affectées à l'année au cours de laquelle les sommes sont effectivement encaissées ou décaissées. En outre, certains mouvements sont imputés différemment sur le solde budgétaire et sur le résultat patrimonial. Par exemple, une acquisition d'immobilisation (investissement) entraîne un décaissement mais n'a pas d'effet immédiat sur le résultat patrimonial, car l'État ne s'appauvrit en principe pas au moment où il est réalisé ; toutefois le montant de cet investissement pourra faire l'objet d'amortissements ou de dépréciations au cours des années ultérieures, lesquels auront un impact sur le résultat patrimonial mais pas sur le solde budgétaire. En se fondant sur l'existence de droits, la comptabilité générale permet ainsi, de manière complémentaire à la comptabilité budgétaire, d'apprécier les marges de manoeuvre réelles de l'État sans dépendre de modalités pratiques de paiement des dépenses ou de perception des recettes telles que les acomptes. Source : commission des finances |

a) Le résultat patrimonial bénéficie de la hausse des recettes fiscales en comptabilité générale

L'amélioration du résultat patrimonial est liée à celle des produits fiscaux nets tels que mesurés par la comptabilité générale, qui augmentent de 14,7 milliards d'euros. Les produits régaliens nets dans leur ensemble progressent de 11,5 milliards d'euros, les ressources propres du budget de l'Union européenne augmentant de 4,3 milliards d'euros.

Évolution du résultat patrimonial entre 2017 et 2018

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du compte général de l'État

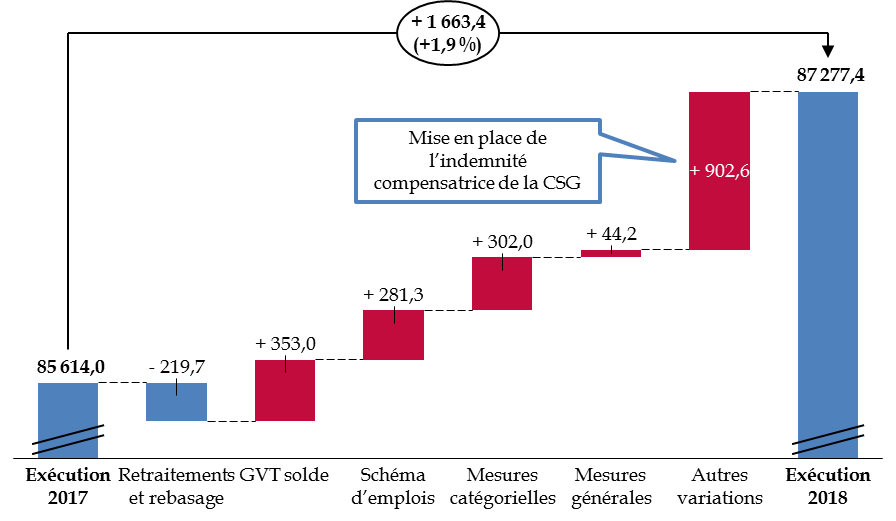

Cette amélioration résulte également de la diminution de 6,8 milliards d'euros des charges de fonctionnement nettes , dont le montant est en 2018 de 188,9 milliards d'euros. Cette baisse ne correspond pas à une diminution des charges de personnel, qui augmentent au contraire de 2,7 milliards d'euros pour atteindre 145,9 milliards d'euros, mais à la fin des litiges liés à l'annulation en 2017 par le Conseil constitutionnel de la contribution additionnelle à l'impôt sur les sociétés de 3 %. Celle-ci contribue à la diminution de 7,9 milliards d'euros des dotations nettes de reprises des provisions pour charges liées à l'impôt.

En sens inverse, les charges financières nettes atteignent 22,5 milliards d'euros en 2018, soit une augmentation de 5,8 milliards d'euros ou de 35 %, en raison de l'augmentation des dépréciations de participations, ceci malgré la cession de certains titres tels que Safran et Engie et la poursuite du mouvement de baisse des taux d'intérêt qui réduit le montant des intérêts financiers payés.

Enfin, les charges d'intervention nettes augmentent de 3,3 milliards d'euros et atteignent 154,7 milliards d'euros en 2018. Le phénomène dominant est l'augmentation des dotations aux aides au développement et une reprise de dotation liée à la suppression du dispositif de majoration des rentes viagères. Les transferts aux ménages augmentent pour leur part de 0,9 milliard d'euros, mais c'est par un effet de périmètre lié à la rebudgétisation du fonds de solidarité : l'augmentation de l'allocation aux adultes handicapés (+ 339 millions d'euros) et de la prime d'activité (+ 258 millions d'euros), ainsi que l'entrée en vigueur du chèque énergie (+ 417 millions d'euros) sont plus que compensés par la diminution des aides au logement (- 1 281 millions d'euros). Les transferts aux entreprises et aux collectivités sont en légère baisse à la suite notamment de la baisse du financement des contrats aidés.

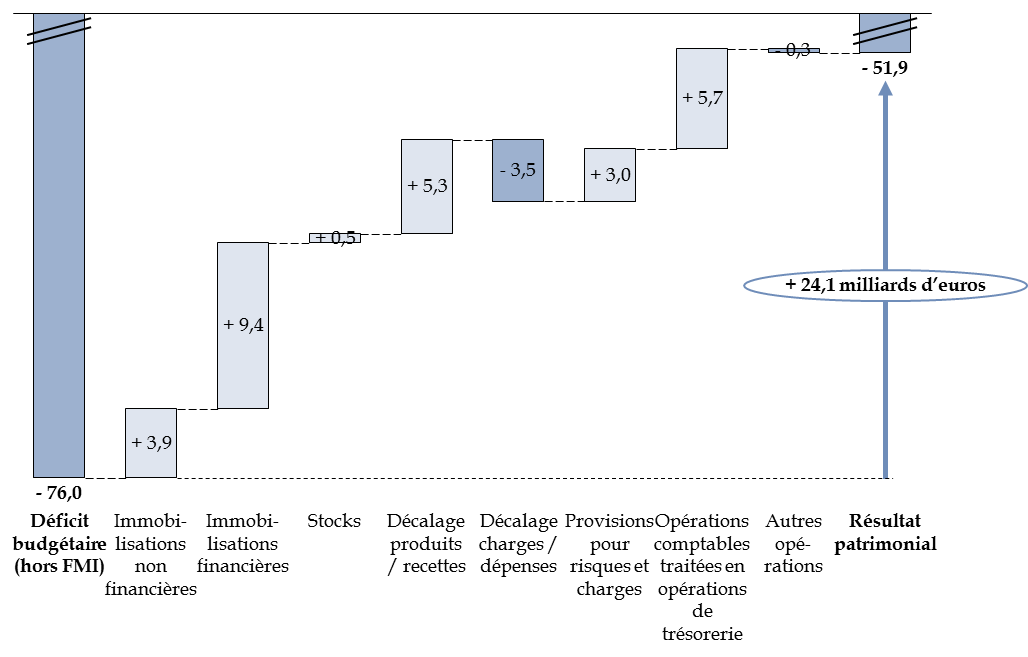

b) L'écart entre le solde budgétaire et le résultat patrimonial est particulièrement important

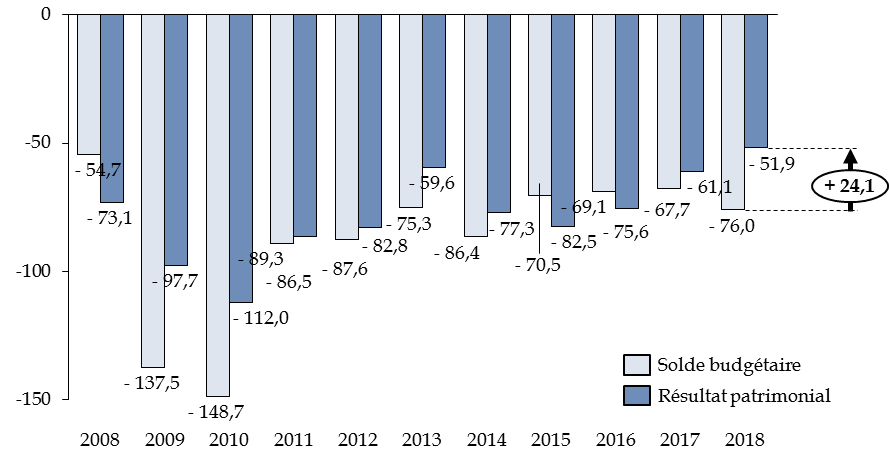

La différence entre le solde budgétaire et le résultat patrimonial atteint 24,1 milliards d'euros en 2018. Un tel écart n'avait pas été observé depuis les années 2009 et 2010 : des dépenses budgétaires exceptionnelles, dont le lancement du programme d'investissements d'avenir 20 ( * ) , ne s'étaient alors pas retrouvées dans le résultat patrimonial. En 2017, le solde budgétaire, égal à - 67,7 milliards d'euros, était inférieur de 6,7 milliards d'euros seulement au résultat patrimonial.

Solde budgétaire et résultat patrimonial de l'État de 2008 à 2018

(en milliards d'euros)

Source : commission des finances (à partir du compte général de l'État et des données ouvertes de la Cour des comptes)

Ce décalage entre le déficit budgétaire et le résultat patrimonial n'est pas en soi anormal : par exemple, un investissement entraîne une dépense budgétaire immédiate mais son effet sur le résultat patrimonial ne se fait sentir qu'à travers les amortissements et dépréciations au cours des années ultérieures. Les immobilisations corporelles et incorporelles contribuent d'ailleurs à ce décalage pour un montant de 3,9 milliards d'euros en 2018, et pour près de 3 milliards d'euros en 2016 et en 2017.